1. 引言

在最近几年中,钢铁行业受到了很大的冲击 [1] ,首先在国家供给侧改革的大背景下,越来越重视提高供给质量,利用改革的方法扩大有效供给,淘汰了很多违法违规和落后产能的企业,使得许多大型正规的和创新环保的企业在此背景下得以快速的发展 [2] 。有效的改善的钢铁行业的现状,对钢铁企业的进一步成长具有巨大的帮助 [3] 。随着我国基础设施建设的不断发展,需要钢铁企业提供大量的钢铁材料进行保障,许多钢铁企业看重了这一方面的巨大的市场,积极的与国家进行合作,为一些大型工程建设提供钢铁产品 [4] 。而且随着经济的不断增长和人们消费水平的提高,钢铁产品在人们生活中使用的越来越普遍,钢铁行业的市场发展越来越广阔,促使得钢铁产业的投资保持着增长趋势,我国的钢铁产量呈现着逐年增长趋势。在此大背景下,钢铁行业呈现良好运行态势,钢铁产品价格有稳定增长的趋势,新钢股份的经营效益是否有较大改善,是本论文所研究的问题。

2. 新钢股份行业背景

2.1. 公司背景介绍

新余钢铁集团有限公司(简称新钢股份)位于江西省新余市,属于国有大型钢铁联合企业,主营业务以中厚板,薄板,线材,棒材,金属制品的生产与销售。企业的生产能力较强,具有年产生铁900万吨、钢1000万吨、钢材410万吨的生产能力,产品广泛运用于国家一些著名的工程,同时新钢股份具有广阔的国外市场。新钢在江西的企业排名较为靠前,2018年全国500强企业中排名161位,在全国新钢股份有一席之地 [5] 。

2.2. 近年钢铁行业受政策影响盈利双收

2018年,我国钢铁行业主营业务收入为7.65万亿元,同比增长13.8%;实现利润4704亿元,同比增长39.3%。其中,重点大中型钢铁企业主营业务收入为4.13万亿元,同比增长13.8%;实现利润2863亿元,同比增长41.1%,利润率达到6.93%。近些年钢铁行业的发展较为显著 [6] 。

2.3. 新钢股份行业地位

新钢股份的总资产规模与宝钢、鞍钢等大型钢铁企业有较大的差距,2018年在同花顺同行业22家钢铁股份中,新钢股份总资产规模排在第十二位,但净资产收益率为第五名、净利润为第六名、营业总收入第八名,这些数据在行业中处于较前的位置。

3. 新钢股份由重资产转变轻资产经营模式的原因

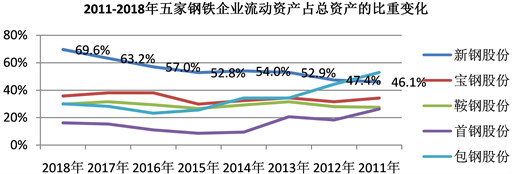

在传统的观点来看,钢铁企业一般为重资产企业,因为这类企业的生产经营需要投入大量的机器、设备、厂房等非流动资产,相对于一家公司流动资产占总资产的50%以上定义为轻资产,50%以下定义为重资产 [7] 。下表为近八年新钢股份与同行业公司对比流动资产占总资产比重,以发现新钢股份异同。

在表1,图1中,新钢股份的流动资产占总资产的比重从2011年的46.1%变动到2018年69.6%,在这八年中发生了较大的变动,而同行业中其他的钢铁公司大多还维持在15%~35%的范围变动,特别在2013年新钢公司的流动资产占总资产的比重超过了50%,使新钢股份由重资产运营模式转变为轻资产经营模式,这一转变,与同行业其他公司运营模式相反走向,这一经营模式的改变究竟为何?需要对应收款项变化、业务外包经营等情况进一步查找原因 [8] 。

Table 1. Comparison of the proportion of current assets to total assets in the same industry in the past eight years

表1. 近8年同行业流动资产占总资产的比重比较

数据来源:同花顺数据整理分析。

数据来源:同花顺数据整理分析。

数据来源:同花顺数据整理分析。

Figure 1. Changes in the proportion of current assets to total assets of five iron and steel enterprises from 2011 to 2018

图1. 2011年~2018年五家钢铁企业流动资产占总资产的比重变化

首先在2018年新钢股份资产负债表中流动资产占总资产的比重为69.9%,而货币资金占流动资产的20.8%,应收票据及应收账款占流动资产的比重为26.3%,存货占流动资产的18.6%,其他流动资产占流动资产的比重为32.0%。

其中新钢股份应收票据及应收账款的比重较高,所以接下来对其变动原因进行分析。

由图2看出新钢股份2011年至2018年应收票据及应收账款占该年度总资产的比重呈现增长趋势,但在2015年比2014年下降了2.84%,这与2015年新钢股份营业收入下降有一定的关系。

数据来源:同花顺数据整理分析。

数据来源:同花顺数据整理分析。

Figure 2. Contrast of changes in receivables and income of Xingang stock

图2. 新钢股份应收款项变动与收入变动对比

应收票据及应收账款占总资产的比重呈现增长的趋势,是该企业营业收入增长的体现,但应收款项占比变动明显高于收入增长变动带来的,说明该企业采用更加宽松的信用政策,在有利于企业提高销量的同时,对公司运营资产结构造成影响,也是流动资产占重资产比重不断增加的原因之一。

2018年应收款项占比26.3%,比重在增长,其资产是否良性呢?对其盈利质量是否有影响,接下来对应收款项的质量进行分析。

3.1. 应收票据及应收账款角度分析

在2018年新钢股份资产负债表中,应收票据占应收票据及应收账款项目的76.6%,应收账款占应收票据及应收账款项目的23.4%,其中应收票据的比重为76.6%,而应收票据比应收账款的流动性更好,更容易收回账款。所以接下来对应收账款进行分析。

通过账龄分析法,可以了解应收账款的坏账情况。一般来说,应收账款账龄越长,其所对应坏账损失的可能性越大。通过账龄分析法分析新钢股份应收账款的收回情况。

因为宝钢股份为钢铁行业中较大的领头公司,所以将新钢股份与宝钢股份采用账龄分析法计提坏账准备进行对比分析,以下是两公司对比情况。

表2对比看出宝钢比新钢股份采取了更为保守谨慎的计提坏账方式,特别是3~5年的计提比例高于新钢1倍,从而看到新钢股份对资产的估值与利润计算相对宝钢虚增了资产和利润。宝钢的应收账款资产质量更高。

Table 2. Comparisons of bad debts provision in account age analysis between Xingang and Baosteel

表2. 新钢股份与宝钢股份账龄分析计提坏账准备对比

数据来源:资料来源于同花顺公司2018年度财务报表。

在表3中,2011年~2018年新钢股份应收票据及应收账款占总资产的比重呈增长趋势,且增长幅度大于宝钢股份,也进一步证实了新钢股份应收票据及应收账款对新钢公司由重资产转变成轻资产的原因之一。

Table 3. Bills receivable and accounts receivable as a proportion of total assets in 2011-2018

表3. 2011~2018年应收票据及应收账款占总资产的比重

数据来源:同花顺数据整理分析。

在表4中,应收账款比较集中前五家公司合计为40.16%,应收款项较为集中对公司的应收账款不利。

Table 4. Top five accounts receivable of Xingang stock in 2018

表4. 新钢股份2018年应收账款前五名

数据来源:资料来源于同花顺公司2018年度财务报表。

总体来看,2018年度新钢股份应收账款对公司来说还是比较有利的,大部分为应收票据为76.6%,能够收回的概率比较大,对公司销售额的扩大比较有利,但同时要注意应收账款的收回,不然会影响新钢股份销售的总体水平。应收账款及应收票据是新钢股份轻资产转变成重资产的原因之一。

3.2. 外延式扩张形成业务外包经营模式变化

3.2.1. 投资资产分布变化

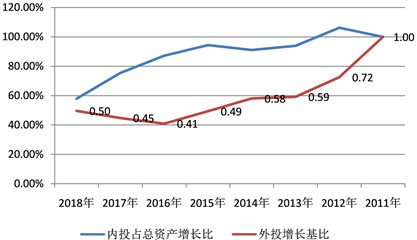

公司投资分为对内投资和对外投资,经营模式上可以通过对内的投资增加产能稳定并加速扩张,还可以通过股权收购、并购等形式,讯速增加产能或是延展、开拓自身的产品进行讯速扩张,从以下投资现金流情况进行判断新钢股份未来经营战略 [9] 。

由图3看出,2011至2018年新钢股份固定资产占当年度总资产的比例为下降的趋势,固定资产占新钢股份的份额越来越少,说明新钢股份的正在减少固定资产等非流动资产在总资产中的比重; 同时近8年,新钢股份的长期股权投资总体也呈下降趋势,2018年的长期股权投资较2011年长期股权投资下降了一半。从以上内外投资情况可以看出,近些年新钢股份对外投资相较于对内投资都处于较低的水平,新钢股份更加注重对公司内部的投资,但是在2016年后开始有所转变国,加大了对外投资的战略。这与公司业务外包的经营模式有关。

以上为新钢股份总体非流动资产下降,也是流动资产占总资产的比重不断上升的原因之一。也是新钢公司经营模式变化的原因之一。

数据来源:同花顺数据整理分析。

数据来源:同花顺数据整理分析。

Figure 3. Contrast of investment inside and outside Xingang stock

图3. 新钢股份内外投资对比

3.2.2. 投资资金来源

从投资资金需求财务战略渠道看实收资本,可以了解新钢股份接受投资的情况,下表为新钢股份近6年实收资本的变动。

由表5可以看出,在2015年以后新钢股份的实收资本呈现增长的态势,投资者对新钢股份的发展更加看好,这与钢铁行业的发展逐渐转好有一定的关系。

Table 5. Change of actual capital of Xingang stock in recent six years

表5. 新钢股份近6年实收资本的变动

数据来源:同花顺数据整理分析。

在资本运作中,新钢股份2017年较2016年吸收资金4.02亿,在2017~2018年共有0.73亿的投资兼并项目,一方面减少新钢股份股东之间有关联的交易,应对信贷政策的变化,有利于维持公司的正常经营;另一方面盘活公司的资产,有利于增强公司的经济效益。

3.2.3. 投资战略选择

合营,联营角度分析。

一家企业,如果选择内部投资自建的方式,需要自行修建厂房,购买机器设备,这当中需要大量的资金投入,而且投入的期间较长,收回资金的期间也较长;选择收购的方式,收购公司的股权,能够更快的达到公司扩张的目的,而且能够迅速的投入生产,通过控股、合营或联营的方式,减少资金投入的数额和投资回报的时间,有利于企业规模快速的扩张。

以下从新钢股份公开和合并账务报表各母公司财务报表分析公司投资战略的选择,大多数的控股公司会利用合并资产负债表来反映控股公司及附属公司的财务状况,通过合并资产负债表的状况,反映母公司与子公司的一些关系,以下是对新钢股份长期股权投资的分析。

由表6可以看出,在2017年度合并资产负债表中,新钢股份的长期股权投资为1.64亿元,母公司的长期股权投资为15.6亿元,2018年度合并资产负债表中,新钢股份的长期股权投资为1.82亿元,而母公司的长期股权投资为20.20亿元,这两年新钢股份的母公司中的长期股权投资较高,远远大于合并报表中的长期股权投资。而且控股投资在这两年中也有一些增长。

Table 6. Long-term equity investment in 2017-2018

表6. 2017~2018年长期股权投资

数据来源:同花顺数据整理分析。

可以很直接的可以看出,新钢股份的投资大多是在母公司与子公司之间进行的,也就是控股投资,2018年达到了18.38亿(2018年现金投资支付合计33.95亿)占母公司投资总额的90.9%,而对外投资为1.82亿仅占投资总额的9.1%,所以新钢股份近2年来母公司对子公司的控股投资在增长,合营、联营占投资比较少。因控股投资在会计上采用的是成本法,故其投资资产与其产生的利润相对合营联营企业采用的权益法保守。因此也是公司流动资产占总资产比重增加的原因之一。后续将对利润的影响具体分析。

4. 新钢股份经营模式的转变对利润的影响

4.1. 杜邦分析新钢股份历史数据

通过杜邦分析法,运用净资产收益率数据的分解来了解新钢股份的运营及财务状况。一般来说,销售净利率越高越好,比率越高表明获利能力越强;反映了资产投资的规模和销售水平之间的比较水平,总资产周转率反映了投资效益和销售能力;净资产收益率反映股东的收益,反映公司利于资本的效率,指标越高对公司越有利。

在表7中,2018年新钢股份的销售净利率增长了4.1%,总资产收益率增长了5.74%,净资产收益率增长了9.61%。近两年来,公司的经营状况呈现逐渐向好的趋势。

Table 7. DuPont analysis data of Xingang stock in 2017 and 2018

表7. 新钢股份2017、2018年的杜邦分析数据

数据来源:同花顺数据整理分析。

4.2. 杜邦分析竞争性同行比较

在分析新钢股份历史数据中,发现近两年新钢股份的财务经营状况较好,于是接下来与2018年同行业的其他企业进行对比,分析2018年新钢股份在同行业中的财务及经营状况。

在表8中,新钢股份的资产总额与同行业其他4家公司相差较大,但当年的销售净利润和总资产周转率均高于其他公司,使得新钢股份的净资产收益率远高于同行业的其他四公司。从新钢股份的净资产收益率角度可以看出新钢股份的营业状况与其他四家公司的比较中占有优势,而且销售净利润和总资产收益率是当中的关键因素。

Table 8. DuPont analysis of five iron and steel enterprises in 2018

表8. 2018年5家钢铁企业杜邦分析状况对比

数据来源:同花顺数据整理分析。

4.2.1. 销售净利率高于同行的原因分析

由表9,图4看出,钢铁行业中的销售净利润有很明显的行业趋势,收行业的波动很大,其中2015年是该行业的低谷,在2015年以后行业的销售净利润呈现增长态势,而在2018年新钢股份的销售净利润高于其他4家企业。

Table 9. Change in net profit from sales

表9. 销售净利润变化

数据来源:同花顺数据整理分析。

数据来源:同花顺数据整理分析。

数据来源:同花顺数据整理分析。

Figure 4. Change in net profit from sales

图4. 销售净利润变化

接下来在同花顺22家钢铁企业中,对新钢股份的行业状况进行对比。

1) 毛利率方面

在2018年底在同花顺同行业22家黑色钢铁公司中,新钢股份的销售毛利率排在第12名为14.39%与第一名三钢闽光28.67%相差14.28%。

2) 净利润方面

在2018年底在同花顺同行业22家黑色钢铁公司中,新钢股份的净利率排在第6名为59.05亿元,与第一名宝钢股份3052亿元相差2992.95亿元。

3) 净资产收益率方面

在2018年底在同花顺同行业22家黑色钢铁公司中,新钢股份的净资产收益率排在第5名为36.53%,与第一名韶钢松山67.51%相差30.98%。

在营业状况分析中新钢股份的销售毛利率处于行业的中等水平,而新钢股份的净利润却处于行业中较前的位置,与应收账款的收回有一定关系,对应收账款坏账的计提采用宽松的会计处理方法,形成利润虚增。虽然新钢股份的销售毛利率在行业中不占优势,但是可能是由于该公司的销售业务比较好,“薄利多销”使得净利润的较多,也可能由于该公司属于国有大型联合企业,通过收购其他企业的股权而产生的利润,所以在生产期间所产生的费用较少,使得公司的净利润在同行业中的排名较前,但是抛开以上财务指标相对值比较,从绝对值可以看出,2018年新钢股份净利润为59.05亿与215.7亿的宝钢公司在净利润方面的差距甚大,说明新钢股份与行业领头的公司在业绩经营利润方面还存在很大的差距。

4.2.2. 资产周转率高于同行的原因分析

由表10,图5看出,2011至2018年5家企业的存货周转率都有各自的特色,在这8年中,新钢股份有平稳增长趋势,首钢股份在2015年的变化较大,包钢股份一直维持在较低的水平,宝钢股份和鞍钢股份维持在5.0~7.0左右。新钢股份的存货周转率较高,且维持在较稳定的水平,与前面分析的受到新钢股份外延式扩张形成业务外包影响有一定的关系。

数据来源:同花顺数据整理分析。

数据来源:同花顺数据整理分析。

数据来源:同花顺数据整理分析。

Figure 5. Changes in inventory turnover rate

图5. 存货周转率的变化

接下来对新钢股份2011至2018年的总体分析。

在表11中,2011年至2018年新钢股份存货周转天数有逐渐变少趋势,存货周转率逐渐提高,企业短期偿债能力及获利能力增加,而且销售净利率有明显的增长。从这些数据中近8年新钢股份的销售模式呈现逐渐向好的趋势,有利于公司的持续发展。这与公司经营模式的转变和近年来钢铁行业的转变有关。

Table 11. Changes in inventory turnover rate, inventory turnover days and net sales interest rate of Xingang stock in recent years

表11. 近年来新钢股份存货周转率、存货周转天数及销售净利率变化

数据来源:同花顺数据整理分析。

近年来新钢股份营业状况呈逐渐向好的趋势,在同行业中也处在比较靠前的位置。

5. 新钢股份经营模式转变对公司盈利影响评价

新钢股份资产规模与同行业大型钢铁企业相比具有很大的差距,近些年来钢铁行业呈现逐渐向好的趋势,顺应这种态势新钢股份的经营模式迎合了行业市场变化,流动资产占重资产的比重不断上升,由重资产转变成轻资产运营模式的趋势,公司的销售额随着市场不断的扩大,外延式扩张对业务外包经营起到了一定的作用,应收账款及应收票据的份额逐渐增加,新钢股份的信用政策变得更加宽松,有利于公司扩大销售市场,提高销售额,增加盈利。但同时要警觉的是应收款项的增长回收问题新钢股份近些年的投资支付的变动趋势大于对固定资产的投资,而投资对象主要是母、子公司之间的投资,是控股股权的投资,加大了公司向外扩张的速度。

总体来看,新钢股份的经营模式对公司比较有利,扩大对应收账款的信用政策,有利于提高公司的销售额,并且对减少存货周转天数,提高存货周转率方面有重要的意义。而增加对子公司的投资,收购股权,有利于新钢股份经营模式的转变,减少生产产品产生的期间费用,提高流动资产占总资产的比重。在营业状况中,可以看出近年来新钢股份与其他几家大型的公司相比,在销售净利润和总资产周转方面具有优势,对公司财务核心指标净资产收益率的提升起到关键作用。有利于新钢股份生产经营盈利提供条件,促进股东财富最大化的优势。

6. 结论

从新钢股份近些年的发展来看,新钢股份由重资产转变成轻资产企业的趋势还是比较明显的,新钢股份流动资产占总资产的比重不断增加,受新钢股份的应收账款、公司的投资和股权的收购等方面的影响较大。在这些方面的变动,使得新钢股份的经营模式也会相应发生改变,而通过对新钢股份的营业状况分析和同行业公司的比较,近年来新钢股份的盈利能力比较强,在近年来钢铁市场行情比较好的状况下,新钢股份能够在众多的钢铁企业中根据自身的情况对公司做出调整,盈利能力也呈现较好的发展态势。新钢股份正在寻找一条属于自己的发展模式,同时也期待新钢股份能在这种模式下发展的越来越好!

致谢

十分有幸加入AT开放实验课,从刚开始的对报表的一无所知,到之后的每节课徐梅老师给我们讲解对报表的分析方法、对公司经营的分析,我逐渐的对报表的分析方法有了初步的认识,也对论文的形成有了一定的了解,在这过程中,我学会了很多,虽然这个过程是艰辛的,但每当学会一些新知识、掌握一些新技巧,就会发现这是非常有意义的,并且是值得努力去做得更好的一件事。

十分感谢指导老师徐梅老师的悉心指导,在我的印象中徐梅老师是一位对学生和蔼可亲,对实验成果十分严谨的老师,对同学非常耐心细致的教导,我们经常课后还会向老师请教问题,不论多晚老师都会在最快的时间给与我们答复,非常感谢老师这一学期对我们的帮助。

在本学期的开放实验课程中,既对课内的知识有所巩固,又学到了很多课外的知识,还有一群积极向上的小伙伴的陪伴,这是一次难忘的学习经历。

NOTES

*通讯作者。