1. 引言

随着近几年我国基建、房地产、物流等行业的开展,木材作为建筑用材、家具用材、包装用材等方面的原料需求量急速增长,从2009年4088.1万m3到2018年的10,751.0万m3,增加了178%,且中国软木锯材消费量的增长速度惊人,在2000~2017年间增长了10倍以上。中国本土木材已经满足不了国内市场的需求。尤其我国在2000年开始实施天然林资源保护工程使长江、黄河流域工程区全面停止天然林商品性采伐,东北内蒙古等重点国有林区大量削减木材产量;从1986年开始执行,每五年修订一次的全国森林采伐限额制度的实施使木材采伐法律化,根据国家采伐定额相关企业或个人经向林业部门申请并获取许可证才可进行采伐,使我国木材供给受限,及作为世界第二大木材进口国的中国已经成为各木材出口国竞争的焦点,供给受限,需求日益增加,使我国不得不依靠进口来弥补国内缺口,因此对进口依存度分析显得尤为重要。本文通过对2009年至2018年国家统计局、中国海关、中国木材行业信息网、中国林业网等统计数据进行整理,对中国进口的原木和锯材进行分析,发现问题并提出相应对策。

2. 中国原木供需现状分析

木材生产部门和木材进口部门共同承担木材的供给任务,主要是通过对森林资源的采伐、加工获取木材,并在供不应求时,进口木材以填补本国国民在经济建设和人民生活方面的木材缺口 [1] 。

第九次全国森林资源清查显示我国现有森林面积220万公顷,森林蓄积量17,560万立方米,森林资源用材中,成熟林面积246,766百万公顷,蓄积4011.11亿立方米;过熟林面积11.56亿公顷,蓄积25.72亿立方米。可采成熟林蓄积量逐年减少。

我国内部商品木材来源是由国家计划产量和计划外超采部分以及农民私自采伐使用以致没有进入商品流通的部分,为避免生态环境持续恶化,生物多样性丧失,以及使社会、经济绿色发展,我国1998年试点实施“天保工程”,并于2000年10月国家正式启动“天保工程”,加大对非法采伐的惩罚力度,我国国内木材生产量一度以每年500万立方米下降。然而从国家统计局数据来看,2009年~2018年,我国国内木材生产量呈现上升再下降再回升状态,受国家环保绿化政策的影响,在2014、2015年国家限制森林资源的采伐及使用,对天然林的政策保护使我国木材的产量急剧下降,在2015年下降到7218万立方米。从2016年起,尽管我国高度重视天然林保护,然而经济林、人造林仍发展较好,一定程度促使了我国木材产量的增长,使2017年我国木材的产量恢复至8398万立方米。2018年,我国木材产量同比上升5%,产量高达8811万立方米(见表1)。

Table 1. Domestic logs supply

表1. 国内原木供给量(单位:万m3)

数据来源:国家统计局。

2017年我国全面停止天然林商业性采伐,国内商品木材每年产量大概减少0.4亿立方米。我国将大批进口木材来满足国内需求,而且我国木材对外依赖度会超过当前的50%。

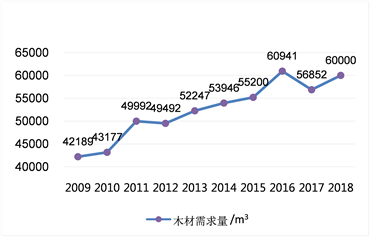

作为世界上第二大木材消耗国和世界上第一大木材进口国,据相关数据显示,我国原木进口量从1997年的447.1万立方米,增加到2018年的5975万立方米,增长13倍多;2009年我国木材需求42,189万立方米,2018年我国木材需求总量达6亿立方米,需求量呈上升状态(如图1),按历年木材消耗状况进行的数据推测,未来我国木材需求量将高达8亿,供求之间最小缺口达1200万到1700万立方米,我国自产木材,从数量到质量都无法满足我国国内需求。

Figure 1. Wood demand in 2009~2018

图1. 2009年~2018年木材需求量

3. 中国原木进口的原因

3.1. 需求量增加

随着我国全面发展的加速,原木作为原材料,其需求不断增大,从2009年我国木材消耗量4.23亿立方米,增至2018年的6亿立方米,即使我国是世界木上材第二大进口国,但在国际上地位较低,我国主权缺失,被动定价使木材价格质量较高价格却较为低廉,而且满足国内需要的同时还备受其他国家的青睐,我国木材出口量也位居世界前列,2009年我国原木出口量1.27万立方米,2018年出口量达9.25万立方米,出口增长了6倍多,且各国先后宣布对木材出口进行管制,导致我国原木市场供不应求。为了满足市场需求,我国有必要加大进口来弥补供应不足。

3.2. 供给量减少

近年来为保护森林资源,维持生态平衡,建设我国生态文明,我国禁止一些林区进行商业性采伐,尤其是以东北的大兴安岭、小兴安岭为主的林业产区,使得我国木材供给量减少,无法满足市场需求;2017年12月我国宣布对原木出口进行管制,局部木材年度配额总量不超过400万立方米,并于2018年增加配额内外的关税税率 [2] ,以减少出口一定程度上提高国内原木供应。

我国木材在2009年总供给为42,234.49万立方米,总消耗量42,300万立方米,供给量缺口65.51万立方米,在2016年总供给55,777.69万立方米,总消耗量60,941万立方米,供给量缺口5163.31万立方米,国家林业局预测2020年我国木材缺口将达2亿立方米,我国木材供需形势严峻。

其次2017年我国全面停止天然林商业性采伐,国内商品木材产量相对减少,加剧了我国木材供给不足的情况,必须通过加大进口来弥补我国木材供应的不足,目前我国原木的对外依存度已高达40%。

3.3. 原材料涨价

原材料的供不应求以及环保政策的不断升级,使我国木材企业面临更大压力,受环保政策、供不应求、人工成本上涨因素影响,2017年179美元/立方米,2018年184美元/立方米原木市场价格同比增长2.8%,预计2919年我国原木价格仍将持续增长,同时面对市场的供不应求及价格的增长,部分企业为了升值刻意囤货,加剧了原木的缺口情况。我国木材无论从数量上还是质量上,都无法满足国内需求,必须加大国外进口来满足内需。

4. 我国原木进口现状及依存度分析

4.1. 我国原木进口现状

在中国的木材进口中,原木的进口主要以针叶材为主,而且其总体呈上升趋势,从2009年到2018年这十年里增长了1.1倍,进口量占原木进口的比重下降2.7%;阔叶材进口量从2009年到2018年增长了1.3倍,但占比总体呈上升趋势,从27.7%到30.4%上升了2.7个百分点(见表2)。

Table 2. Product type structure of China log imports from 2009~2018

表2. 2008~2018年中国原木进口品种结构(万m3)

注:表中数据不包含海关编码440310防腐处理的原木;根据中国海关数据整理。

2018年中国针叶原木进口的主要地区有新西兰、俄罗斯、美国、澳大利亚、加拿大等,其中新西兰、俄罗斯、美国进口总量比较大,分别占比41.6%、19.1%、12.1%,共占总进口量的72.8%。从总体来看,2018年针叶原木进口较2017年进口量增长8.8%。其中增幅较大的是乌拉圭,同比175.4%;其次是新西兰,同比增长23.2%;加拿大从2017年的322.8 m3到2018年的253.49 m3呈减幅趋势,不增反降了21.5个百分点。从针叶原木进口的价格来看,2018年加拿大的进口价格最为昂贵,单价为184亿美元高于平均进口单价42亿美元,单价涨幅也是最大,由此看出单价涨幅过大成为进口量大幅度减少的一个原因(见表3)。

Table 3. Main source countries of imported coniferous logs

表3. 进口针叶原木主要货源国

数据来源:根据中国木业信息网数据整理。

2018年中国阔叶原木进口的主要地区是非洲、巴新、俄罗斯、所罗门等,其中进口量前五名的地区占比均在10%以上,共占总进口量的80%。其中非洲地区进口总量为401.89万m3,占比22%。2018年中国阔叶原木进口总量较2017年同比增长5.8%,增幅最大的拉丁美洲增加了39.4%,减幅最大的所罗门下降了15.6%。而在价格方面,亚洲单价1115亿美元远高于平均单价281亿美元,其中较为突出的是,欧洲单价同比上涨18.3%,而其进口量却同比增长21.6%。非洲在单价方面下降了2.8个百分点,进口量下降了1.9个百分点(见表4)。

Table 4. Main source countries of imported broad-leaved logs

表4. 进口阔叶原木主要货源国

数据来源:根据中国木业信息网数据整理。

通过对2009年~2019年我国木材进口的数据分析,可以看出我国是木材消费大国,国内森林资源匮乏加上我国可持续性发展战略的实施使得国内木材供应严重不足,我国木材进口量逐年攀升,从2009年的4088.1万m3到2018年的10,751万m3,增长了163%,我国成为世界第二大木材进口国。大量的进口使我国遭受国际指责,尤其是一些非法采伐对国外森林破坏严重。

从品种结构上看,原木的进口比重成上升状态,其中无论是总量还是针叶材的进口比重基本呈上升状态,而阔叶材则基本呈下降状态,树木种植户偏向于种植针叶材,打破了种植国的生态平衡;从进口市场结构来看,我国木材进口来源国向多元化发展,其中针叶原木里新西兰、阔叶原木里非洲为位列进口榜首,且占比较高,对这些国家的木材进口产生了一定的依赖性,对我国未来木材进口产生了一定的威胁;从进口价格上看,我国木材进口存在一定的不理智性,价格的变化与进口量的变化不明确。尤其是一些国家的价格增加浮动较大时,进口量依然在增加。

4.2. 我国原木进口依存度分析

随着我国原木需求量增加、供给量减少、原材料涨价等因素的影响,国内木材供应缺口越发明显,对外依存度也持续增加,根据FAO林产品年鉴中中国木材对外贸易依存度算法横线比较公式:

[3] (1)

则中国原木进口依存度公式为:

(2)

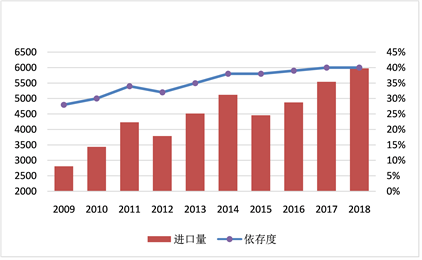

我国国内原木需求量增加、供给量减少、原材料涨价等原因导致我国原木缺口加大,必须加大进口来缩小供需差距,如图2所示2009年~2018年,我国原木对外依存呈上升趋势,由2009年的28%增至2018年的40% (见表5),而我国木材对外依存度约50%,可见,我国原木在木材消耗中占据要位。木材进口依存度逼近警戒线,木材安全形势严峻。

Table 5. Domestic logs dependence on foreign trade

表5. 国内原木进口依存度

Figure 2. Domestic log import dependence

图2. 国内原木进口依存度

2017年我国全面停止了天然林商业性采伐政策,加上我国可持续发展战略的实施,未来我国木材市场的供需矛盾会更加突出。值得注意的是中国针叶原木从美国进口量占比12.1%,为进口国第三大国;而中美贸易战必然会对此造成一定程度的影响,中美贸易战不仅会损害美国消费者利益 [4] ,也会给进口国带来一定的损害,我国必须要拓宽进口渠道,扩展市场,加快国际合作,寻找能够满足我国木材进口量的国家,改变目前美国为主要木材进口国的现状,通过市场作用及政府作用,高效配置木材资源,实现木材行业高质量发展,“自胜者强”,“自胜者胜”更好发挥我国开放优势。

5. 有效降低中国原木进口依存度的对策

在坚持以习近平生态文明思想为指导,建设我国生态文明的基础上,立足我国环境和发展实际需要,满足我国人民生活日益增长的国内原木需求,且降低我国原木进口依存度,笔者提出以下对策。

首先企业要“以国为主,自我为辅”。拥有更高的格局,站到高层次的角度上发展企业,进行境外采伐与投资时应自觉遵守采伐制度,并尊重当地的自然环境,自觉实践可持续发展战略,自觉维护当地环境、自觉维持生态平衡、自觉保护物种多样性。始终将国家名誉置于利益之上,彰显我国国民良好的素养。

其次国家应建立健全木材交易制度。我国是世界第二大木材进口国,应拥有基本的交易制度,评估交易的合理性,减少木材交易的人为不合理性,合理的交易制度给予木材产销国公平竞争;同时加大出口,为我国提供更多的木材资源,从而完善我国进口结构。

第三,国家应该完善顶层设计。随着我国可持续化发展战略的实施,中国林业资源工程的推进,以及木材进口需求的扩大,我们要充分发挥国际木材的价值。国家完善好顶层设计,研究并制定相应的规划高效利用国际木材的价值,完善相关政策,运用多种渠道获取国际木材资源。

第四,行业协会等相关组织应该加强交流合作。目前国际商业环境处于大变革时期,环境的不确定、市场的多变,使得“独善自我,独霸市场”的组织转变为“合作共生,协同共达” [5] ,行业协会要鼓励和加强国内外木材方面的交流合作,开展国际木材的投资,发展跨国种植与采购,积极开拓国际木材市场同时减少对个别地区进口的过度依赖;促进我国木材企业上升到一个新的高度,拥有更多的力量走向国际舞台。