1. 引言

研究背景

全面改革开放的脚步稳步前进,中国内陆市场的生产力愈来愈盛,国家方针主导主要方向,政府大力鼓励和支持,使国内的经济持续高速增长,经济体系越来越完善。在这样的经济发展环境下,国内企业的改革发展创新更是出现了百家争鸣的局面。而铜行业在国家体制改革的形式下,同样面临着产业升级的局面,江西铜业作为江西省具有代表性的有色金属行业公司,此次的改革发展创新是江西铜业战略发展的必然要求。面对“来势汹汹”的发展创新,江西铜业的“三年创新目标”备受各界的高度关注 [1] 。

2. 江西铜业背景概况

2.1. 行业背景概况

2.1.1. 产量同比增长,技术进步不断加快

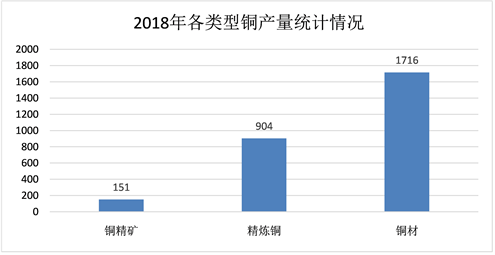

如下图1,2018年,我国铜精矿(金属量)、精炼铜、产量都体现出了明显的增长,随着国家全面改革步伐的加快,绿色,智能化成为企业发展的关键主导发向,在这样的改革浪潮中,2018年铜产业固定资产投资出现了回升态势,技术进步取得进展 [2] 。

Figure 1. Statistics of various types of copper production in 2018

图1. 2018年各类型铜产量统计情况

2.1.2. 价格震荡下行,效益增幅回落

2018年,受国际贸易摩擦影响,国内铜行业下行压力加大,铜需求受到抑制,国内铜价出现了一定幅度的震荡,总体出现回落势态,2018年市场铜的平均价格为50689元/吨,和去年相比增长了2.9个百分点,但和去年相比增长幅度下降了26.3个百分点。18年整个行业实现利润近四百亿元,和去年相比利润总额增长4.3个百分点,但和去年相比增长幅度下降了25.8个百分点。

2.1.3. 环保压力加大

近几年来,国家越来越重视环保的发展,加大了国内各方面的环保要求,因此,铜行业绿色环保发展压力越来越大,整个行业的市场流动状态每况愈下,根据有效统计,2018年国内铜总消耗1305万吨,和去年相比提高了2.5个白粉带你,但增长幅度下降了4.6个百分点。

当下,建立绿色产业链,提高节能减排水平,主力生产高端铜材,关注产品质量性能的提高,实现绿色化、智能化发展,将成为行业高质量发展的主要方向。

2.2. 江西铜业基本情况介绍

江西铜业作为江西省有色金属行业中最具代表性的一家综合企业,于1997年1月24日成立,公司拥有丰富的矿产资源,在国内现已开采的5大铜矿山全部属于江铜集团,而且江铜的原料自给率更是居于国内领先地位。

江西铜业是中国最大的铜加工和生产基地;拥有着庞大丰富的有色资源,先进的技术,和各种金属材料加工厂。铜杆、铜线、电缆、光纤、铜箔、铜管等产品在内的铜加工企业已在广东南昌 ,贵溪和深圳建成。

江西铜业的经营范围广泛,在创新发展主营业务的同时,进一步多元化发展,经营业务包含了各类金属及相关副产品的采、选、冶炼、加工、以及自产产品的销售,还有相关售后服务、咨询服务等业务。经营业务遍及国内外,以国内经营发展为主,同时在在海外资源开发方面,拥有阿富汗艾娜克铜矿开发首选投标人资格,吉尔吉斯斯坦金铜矿项目也已经得到落实、并买下了北方秘鲁铜业公司股权。

3. 江西铜业新目标发展的财务“地基”情况分析

3.1. 江西铜业近几年主要指标发展分析

分析江西铜业当下提出的主要发展战略目标“地基”,首先定量分析在发展战略目标实施前的五年(2014~2018)企业与之相关的主要指标的发展状况,在江西铜业发展战略目标中,提出了“三年创新倍增”新目标,其中实现销售收入在三年内增加一倍、保有资源储量增加一倍是主要目标。因此,本文选取了销售收入,总资产,阴极铜产量这三个主要指标来进行分析。

Table 1. Analysis of the main indicators development of Jiangxi copper in recent years

表1. 江西铜业近几年主要指标发展分析

上表1数据充分体现出了,在战略目标实施前江西铜业的实际发展呈现一个“原地踏步”的增长状态,表2、表3中,销售收入,总资产,阴极铜产量的增长幅度都只有一位数,其中销售收入,总资产的年平均增长速度仅有1%左右,而江西铜业在2018年11月提出的销售收入翻一倍,就目前来看三年实现从1%增长到100%,这简直是难以完成的目标。

Table 2. Sales revenue growth rate comparison

表2. 销售收入增速比较

Table 3. Comparison of total asset growth rate

表3. 总资产增速比较

将江西铜业放入行业中进行比较,可以明显地反映出近五年来,行业中铜陵有色,云南铜业两家企业与江西铜业在销售收入,总资产增幅上的比较。其中出现了一个明显现象,近五年铜陵有色和云南铜业的销售收入的年均增长都出现了负增长现象,虽然负增长幅度并不是很大,但相较之下,江西的1.6%的增长显得更胜一筹,在总资产方面,除了云南铜业出现了较大的增幅,铜陵有色和江西铜业的年均增幅都在1%左右,说明在总资产的发展方面,云南铜业比江西铜业更优。

江铜在新目标发展战略上提到实现三年创新倍增要坚定不移地开阔企业市场和战略并购,推动企业开放发展,提升竞争力。且近阶段江铜的相关的兼并,股份制的收购动作较频繁,相关经营多元化也是对于战略目标部署的主要动态。

3.2. 江西铜业偿债能力发展分析

江铜实施三年创新倍增新目标就必须要扩大企业规模,扩大企业经营范围,江铜在现阶段相关的兼并,股份制的收购动作较频繁,相关经营多元化也是也是部署战略目标的主要动力。多样化展开经营有助于企业获益,但这同样对企业的偿债能力是一个巨大的考验,若企业现有的有效资源没有得到充分的利用,风险过度集中在核心主业上,会使企业陷入一定程度的财务风险中。那么江铜是否拥有足够强大的偿债能力来保障江铜后续的一系列战略目标的实现呢?

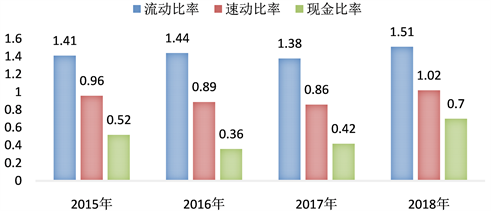

3.2.1. 流动比率、速动比率、现金比率分析

流动比率,速动比率,现金比率,这三个指标是针对流动资产一步步深入分析企业短期偿债能力的指标,其中指标体现的数值越大,则反映出一个企业在一定时期短期偿债这方面实力越强,下面表4、图2主要针对江西铜业近四年的短期能力相关的三个指标值的变化进行了体现 [3] 。

Table 4. Data on solvency related indicators in recent years

表4. 近几年偿债能力相关指标数据

Figure 2. Flow rate, quick rate, cash ratio in the past five years

图2. 近五年的流动速率、速动速率、现金比率

在2015~2018年间,江西铜业流动比率呈现一个波动增长的状态,说明企业的近几年的流动资产偿还债务的能力有提高的迹象但并不是很稳定,而且在2018年,江西铜业的流动比率相对于行业平均值低了0.4,这可谓是与行业相差较大,说明江西铜业的流动资产偿还债务的能力还是很不足的,企业存在一定的财务风险,那么在流动资产中主要是哪些财务因素影响了企业的偿债能力呢?

再观察上表展示企业的速动比率变化,速动比率主要体现的企业现金,短期投资,应收票据,应收账款偿还债务的能力。在前三年江西铜业的速动比率呈现是一个下降的趋势,而且都小于1,在2018年江西铜业的速动比率增长了不少,达到了1.02,但还是与行业平均相差了0.12,相对于流动比率,与行业平均的差值还是相对较小的。通过观察速动比率的变化进一步得出公司用流动资产来偿还流动负债的能力由弱转强但不稳定,进一步说明公司有着一定的短期偿债风险。

再观察剩余几个财务科目中现金对于企业偿债能力的影响;现金比率是反映一个公司用现金偿还负债的能力,体现的是一个公司的即付现能力,现金比率的值以0.2为分界线,越高说明公司用现金来偿还负债的能力越强。江西铜业近四年的现金比率是呈现一个波动增长的状态,增长态势较好,且比值在0.2到1之间,说明企业的直接偿付流动负债的能力在不断的加强。

通过从流动比率,速动比率,现金比率来分析江铜的偿债能力,由此分析可得江铜近几年的短期偿债能力都是在波动增长的,说明企业的短期偿债能力在不断增强,其中现金对于企业短期偿债能力的提高是起到了好的推进作用的,但流动比率和速动比率还是低于行业均值的,说明企业在一定程度上存在财务风险,短期偿债能力仍然不足,深入研究影响企业偿债能力的主要因素还需要对公司流动资产的相关流动性来进行分析。

3.2.2. 应收账款、存货管理对企业偿付能力的影响

为了分析企业流动资产的流动性对公司偿债能力的影响,本文摘取了流动资产的主要指标来进行分析,应收账款和存货是企业流动资产中的重要成分,为了进一步分析影响企业偿债能力的因素,下文将深入分析江西铜业应收账款和存货管理流动性,分析江西铜业应收账款,存货管理对企业偿债能力的影响。

应收账款,存货是流动资产中的重要成分,分析两者的周转率是分析企业流动性的重要指标,其值越高,表示企业的相关指标的流动性越高。本文借助应收账款周转率,存货周转率来分析影响公司偿债能力的主要因素,再进一步结合江西铜业三年创新倍增新目标。分析其中的可行性。

对存货周转率进行深究,存货的周转从公司的运营效率的方面切入,进一步体现出公司的存货的流动性强不强,其周转率越高,就说明公司运营效率好,存货的流动性强;观察表5关于企业存货周转率数据可以发现江西铜业近四年的存货周转率都是呈现下降趋势的,2018年同比2015下降了17.3%,由此可以看出江西铜业的存货占用水平在逐年增高,流动性不强。同时也说明了企业近几年所面临的财务流动风险在逐年增加,这也对企业的短期偿债风险造成了一定的影响。

Table 5. Accounts receivable and inventory turnover rate in the past five years

表5. 近五年应收账款、存货周转率

再对应收账款周转率进行分析,该指标是从一个公司的债权入手,分析其应收账款的债权质量高不高,收回外债的能力强不强,的其值越高,表示企业的收回账款的速度快,周转速度快,坏账带来的损失越少,资产的流动性越快。通过观察上表数据,江西铜业近四年的应收账款的周转率都没有超过20%,而且呈现一个波动性下降趋势,同时江西铜业2018年应收账款同比去年下降了24%。江西铜近几年应收账款的周转速度在不断放慢,这将对江西铜业流动资产的流动性产生影响,如果周转速度在未来几年依旧在放缓的话,江西铜业将面临较大的财务风险,三年创新倍增的新目标更是难上加难。

深究应收账款存在的问题。

Table 6. The situation of accounts receivable in the past three years

表6. 近三年应收账款情况

通过上表6,我们不难发现企业的应收账款的账面原值在逐年减少,但企业坏账准备却在逐年增加。并且2018年江西铜业的坏账准备占账面原值的47.45%,近乎账面原值的一半,同时近三年企业的坏账准备的增速也在不断提高,2016年到2018年企业的坏账准备增速达到了近300%,这是非常惊人的增速。深究企业的应收帐款的主要指标,发现江西铜业在2018年发证了18.5亿元信用减值,对企业归母利润影响17.09亿元。

以上说明江西铜业近几年的应收账款的质量较差,高比例坏账是造成企业应收账款周转率下降的主要原因。

综上分析,可以得出流动资产偿还债务的能力还是很不足的,企业存在一定的财务风险,这对于江西铜业未来三年的新目标发展来说这是急需提高的能力。而其中导致江铜偿债能力不足的主要因素是公司的存货管理和应收账款的管理,这是江铜在未来新目标发展中要重点关注的。

3.3. 江西铜业盈利能力分析

江西铜业在2018年年末制定出三年创新倍增的新目标,这同样也是对江西铜业盈利能力的提升的巨大考验,那么在实施新目标前江西铜业的盈利能力是怎么样的呢?盈利能力是否存在着很大的增长空间?这都是衡量江西铜业新目标可行性的重要标准。

本文将利用销售毛利率,净资产收益率这两个衡量企业盈利能力的主要指标,同时结合行业背景综合分析江西铜业在近几年的盈利能力的一个体现。

3.3.1. 销售毛利率分析

销售毛利率是衡量公司盈利能力的最基本指标,其值越高说明企业的获利能力越高,由表7可知,江西铜业2015至2018年的销售毛利率在小幅度的波动性降低,再将江西铜业和铜行业的铜陵有色和云南铜业比较,如图3,我们可以发现,这另外两家公司近四年的销售毛利率是呈递增状态的,铜陵有色2018年同比2015增长了100%,云南铜业同比2015年增长了170%,通过比较其他两家公司,江西铜业小幅度的增幅简直就像原地踏步,而且在2018年江西铜业销售毛利率与另外两家相差甚远,在同行业13家上市公司中排名第十,说明江西铜业近几年的获利能力处于一个行业较低的地位,且近几年展现出来的盈利能力的增长速度更是令人担忧。

Table 7. Comparison of the gross profit margin of Jiangxi copper sales in the past four years

表7. 近四年江铜销售毛利率行业比较

销售毛利率值较低,说明公司获利能力较低,同时也进一步体现出成本较高,那么造成企业成本较高的原因是企业销售成本上升还是公司主营产品发生了降价,是营业费用过多还是投资收益减少?在下文中,我们将采用2018各方面的相关指标分析法来分析企业背景、及销售净利率、净资产收益率、总资产报酬率 [4] 。

影响销售毛利率因素分析。

Figure 3. Comparison of gross profit margins between Jiangxi copper and Tongling nonferrous metals and Yunnan copper

图3. 江西铜业与铜陵有色、云南铜业销售毛利率对比

3.3.2. 行业背景分析

2018年,受国际贸易摩擦影响,国内铜行业下行压力加大,铜需求受到抑制,国内铜价出现了一定幅度的震荡,总体出现回落势态。根据行业背景回归分析江西铜业在此行业背景下受到了哪些影响;阴极铜及铜杆线销售的主要单价下降,而企业的成本占收益的九成多(96.36%),这是一个非常高的数字,再看企业的营业成本企业2018年营业成本比上一年高出了6.02%,再分析公司的营业成本发现,企业的耗用的原材料及外购的产品营业成本占总营业成本的95.84%,企业财务年报中说明原因是企业的主要是原材料价格上涨及产量增加所导致。再分析外购产品,发现,预付款项为235,885万元,比上年同一时期增加57,769万元(或32.43%),主要原因为江铜集团的预付进口原料款增加所致。因此得出江西铜业由于受到行业背景的影响营业成本上升了许多,这是导致企业盈利能力难以提高的一个主要原因的结论。

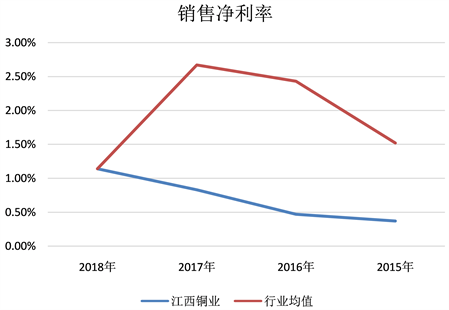

3.3.3. 销售净利率分析

销售净利率是在毛利的基础上减去了各项费用和所得税费,呈现的净利润带来的收益水平,观察下表8可以发现企业销售净利率整体上是呈现稳步上升的趋势的,说明企业近四年的净利润带来的收益水平在稳步上升,由图4,但再比较于行业均值,江西近四年的销售净利率都是低于行业均值的,进一步说明了江西铜业近几年的盈利能力不高,处于行业中下地位。再观察销售净利率和销售毛利率,发现其中的差距还是很大的,而两者中的差距就是各项费用和税费,进一步分析江西铜业2018与2017年年的各项费用和所得税费。

Table 8. Industry comparison of net profit margins

表8. 销售净利率行业对比

Figure 4. Sales net interest rate industry comparison

图4. 销售净利率行业对比

Table 9. Analysis of operating expenses

表9. 营业费用分析

上表9充分展现出,2018年企业各项税金及费用的变动情况;管理费用同比降低了6.75%,所得税降低了36.42%,其中主要原因是由于公司2017年11月获得《高新技术企业证书》,企业获得了15%的优惠税率征收企业所得税,因此,2018年企业的所得税费用下降了许多。销售费用、财务费用都呈现了上涨的趋势,其中财务费用变动幅度最大,增长了百分之54.85%,其中主要原因是公司规模的增大和贷款利率上升导致的公司费用的上升一定程度上拖累了业绩利润。因此可以得出2018年江西铜业费用的提高影响了企业的获利能力,导致企业盈利能力难以提高的又一主要原因。

综上对企业盈利能力的分析,可以得出企业在近几年盈利能力不高,处于一个行业中下的水平,并且企业的盈利能力的增速非常缓慢,近乎“原地踏步”,若企业在未来几年盈利能力依旧“原地踏步”的话,这将对企业的“三年创新倍增”新目标发展造成巨大的阻碍,甚至出现财务困境。而影响企业盈利能力的主要原因是主营产品销售单价下降,营业成本上升,营业费用过高导致的。这些因素将是江铜在实施新目标发展,提高企业盈利能力的重点关注对象 [5] 。

3.4. 持续发展分析

随着改革浪潮越来越高涨,铜行业在国家体制改革的形式下,同样面临着产业升级的局面,三年创新倍增,是江铜对于当下一个重要的战略指标,也是江铜在未来成长发展的一重要战略指标 [6] 。实现三年内销售收入翻倍,产业升级,持续提升创新能力是创新发展目标的主要内容。这样的发展目标对于江西铜业的持续发展能力来说是一个很大的考验,那么江铜近几年的持续发展能力是一个怎样的水平呢。能否支撑实现这三年的创新目标呢 [7] 。

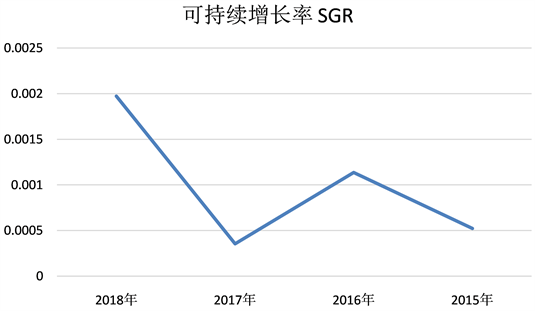

本文将引用希金斯的可持续增长模型来分析江铜2015~2108年的持续性发展能力,本文选取了6项财务指标。如下表10所示。

Table 11. Jiangxi Copper Industry holds 5 financial indicators from 2015 to 2108

表11. 2015~2108年江西铜业持5项财务指标

Figure 5. Trends in sustainable growth rates in the past four years

图5. 近四年可持续增长率变化趋势

从上表11可以看出江西铜业的可持续增长率处于一个波动上升的状态,总体上近几年江西铜业2018年的可持续发展能力还是有上升的劲头;再进一步分析江铜可持续增长的驱动因素,由上表11和图5可得,江西铜业销售净利率除年逐年上升,再结合上文针对销售净利率的分析说明公司持续盈利能力比较好;总资产周转率除2015年外逐年下降,说明公司资产的营运能力和经营效率在逐年降低,结合上文也针对企业的总资产周转率的分析,公司资产的营运能力和经营效率在近几年都处于下降的状态,而且在2017年企业其他指标都出现上升趋势的同时企业的总资产周转率和企业可持续发展能力同步出现了下降的趋势,说明总资产周转率是导致企业可持续发展能力下降的主要的因素。收益留存率波动较小,整体上是呈现上升趋势,表明公司股利温和,逐步走上了稳健发展之路,股权乘数波动较小,基本保持稳定,2003~2007年保持在1.7~2.0之间,说明公司将财务风险控制在适度的水平。

综上所述,江西铜业近几年的可持续增长能力总体上呈现上升势头,这对于江铜实现三年创新倍增新目标来说是一个好的能力“地基”,但其中也体现出企业的总资产周转率影响着企业的可持续发展能力,为实现三年创新倍增新目标,进一步提高企业的持续发展能力;重点提高企业的运营能力和经营效率是江铜未来发展的一关键点。

4. 评价与结论

4.1. 对江铜新目标发展“地基”的综合评价

本文以江铜在新目标发展的前期(2014年~2018年)财务情况为总出发点,从企业偿债能力,盈利能力和持续发展能力为切入点综合分析江西铜业此次新目标发展的财务“地基,由此得出以下几点结论:

4.1.1. 偿债能力不足

江西铜近几年的资产流动性不足是导致企业偿债能力下降的主要原因,近几年江西铜业的应收账款率和存货周转率逐年下降,高比例坏账和存货占有率过高是其中的主要问题。

4.1.2. 盈利能力止步不前

反映公司盈利能力的主要指标主要体现出江铜近几年的盈利能力处于一个止步不前的状态,而且在行业中也处于一个中下的地位。其中近几年企业的营运成本上升,销售产品降价,费用过高是导致企业盈利能力止步不前的主要因素 [8] 。

4.1.3. 持续发展能力具有上升势头

通过引用希金斯模型对企业可持续发展能力的分析得出企业在近几年可持续发展能力处于一个波动增长的状态,但同时也也体现出了企业的持续盈利能力较好,财务风险控制得当,股东权益也有叫良好的保障是维持企业持续增长的良好体现。但企业近几年资产周转得不到好的改善一定程度上影响了企业持续发展 [9] 。

4.2. 对江铜今后的发展建议

江铜要在三年内实现销售收入创新倍增,产业结构优化升级的目标,财务基础一定要足够扎实,各方面的财务能力的发展也一定要时刻关注,通过以上针对江铜在发展新目标前期的各方面财务能力的分析,发现企业的新目标发展“地基”一定程度上还是存在不足的,江铜在未来发展新目标的中需要注意以下几点:

4.2.1. 加强对存货的管理

江西铜业需要加强企业的生产,经营过程中的资源管理运用,降低企业占用的库存比例,提高企业资源的有效利用率,保持企业存货的经济效益合理。

4.2.2. 加强对应收账款的管理

江西铜业应该要加强对应收账款的管理,适当的控制应收账款的坏账准备与减值损失,同时提高公司的资产流动性和周转性,从而降低公司的财务流动性风险,提高公司的偿债能力。

4.2.3. 提高公司盈利能力

公司需要重视企业获利能力的提高,多元发展减轻企业营业成本压力,提高经营效率降低企业费用支出,促进公司营业利润的提高。

致谢

首先要非常感谢我的指导老师;南昌大学科学技术学院财经学科部的徐梅老师,在撰写论文的过程中,老师给予了我很大的帮助;在写作过程中,我论文的主要研究方向及研究系统都是在老师的指导下一步步建立完善起来的,从一开始的一无所知,到最后的独立学习和分析,是老师不辞辛苦地在指引着我一步步“成长”。老师给予我的不仅仅是知识上的指导,其精神上的鼓励更是让我感受深刻。在我迷茫想要放弃的时候,是老师在我的身边给予我鼓励,让我重新充满力量去战胜困难,完成写作。

此外,我还要非常感谢我的同学及朋友,在论文的资料收集和写作中给予了我很大的帮助,和你们一起学习,一起写作,一起成长,这些画面是我这段时间里最浓墨重彩的景色。

最后,本人才学疏浅,论文作品中还有很多的不足和不严谨的地方,希望大家谅解,同时也非常欢迎大家来指导。

NOTES

*通讯作者。