1. 引言

2016年以来,中国经济结构不断优化,国际上人民币在世界范围内展露锋芒,以人民币计价的交易数量在国际债券与票据、国际信贷、直接投资等领域上涨迅速。人民币作为贸易结算货币和投资货币的职能不断增强,作为储备货币的功能逐渐显现。根据环球银行金融电信协会(SWIFT)数据显示,截至2019年1月,人民币在全球支付中的份额上升至2.15%,排名居第5位。目前,离岸人民币市场已形成以中国香港为主,伦敦、新加坡、欧洲及东南亚地区多点并行的格局。得益于离岸市场的快速发展,人民币跨境收付总体平衡,境外主体持有境内人民币资产的意愿不断提升,人民币外汇交易与货币互换范围不断扩大,人民币跨境制度系统趋于完善,境外人民币业务清算行的数量增加。同时人民币产品不断多元化,如内地香港基金互认、“沪伦通”、“沪港通”、“深港通”和“债券通”等一系列新制度安排推出,进一步打通离岸和在岸的流动渠道,不断活跃离岸人民币市场。

当前,中国对外政策“一带一路”的兴起和上海自贸区的建立,使用人民币变得越来越广泛,境外主体对人民币的国际化使用的便利性提出更高的需求,如放宽外汇管制、进一步推进跨境结算等。一方面,目前人民币国际化程度仍处于较低的水平,在国际投融资与衍生金融交易领域的应用仍属于起步阶段,而离岸市场的发展可以为境外居民提供人民币投融资渠道,推动人民币的国际化进程。另一方面,当前境内金融体系脆弱与实行外汇管制,而离岸市场的存在与发展可以为在岸市场的资本账户的逐渐开放提供缓冲带,减缓骤然开放对国内金融市场带来的冲击,为国内在岸市场的发展与建立、金融改革和对外开放提供有益的借鉴意义。因此,研究离岸市场与在岸市场之间的联动性具有深刻的现实意义。

2. 文献综述

针对人民币离岸金融市场的发展上,巴曙松和郭云钊(2008)对离岸金融市场的发展历程、发展特点与国际趋势进行研究;同时解读目前中国离岸金融业的路径,研究相应的发展模式和轨道 [1] 。杨承亮(2014)分析人民币离岸市场的建立历程发展现状,对利率和汇率的联动关系进行实证检验和探讨内在机制,并运用其他货币的国际化经验提出人民币发展相关政策建议 [2] 。屠婕(2018)通过基本的VAR模型比较分析CNH市场与CNY市场,同时引入人民币加入SDR货币篮子和进行人民币中间价机制的两类政策面外生变量分析,采用DCC-MVGARCH模型对不同阶段的两个市场波动溢出效应的进行实证分析 [3] 。在人民币国际化的大背景下,张明,何帆(2012)发现2009年至2011年间人民币国际化的快速发展和停滞均与离岸市场和在岸市场之间的套利套汇活动密切相关 [4] 。张斌,徐奇渊(2014)认为人民币离岸市场发展的主要驱动力量在于套利套汇,即使存在外汇干预,人民币离岸市场的套利空间依旧不会收窄 [5] 。乔依德、李蕊、葛佳飞(2014)指出离岸市场的发展有利于人民币国际化,劣势是增加国内货币调控难度和对定价权带来不利影响 [6] 。在离岸市场与在岸市场的联动关系研究上,戎如香(2009)通过对不同期限的在岸人民币远期汇价和离岸NDF汇价的Granger因果检验研究发现,“811汇改”以来两个市场的联系不断加强,同时离岸NDF引导在岸远期市场汇率的变动 [7] 。龙艺,胡静(2018)认为在岸对离岸市场的汇率和利率影响较大。通过运用VEC模型分析得出即期CNH与即期CNY之间存在的双向流动关系与不同期限的SHIBOR与HIBOR之间存在联系的结论 [8] 。

3. 理论分析与模型

3.1. 离岸人民币市场概述

离岸人民币市场主要以香港离岸人民币外汇市场(CNH市场)为主要的发展中心。2004年,香港离岸人民币外汇市场开始发展,央行开始为香港银行办理的人民币兑换服务提供清算安排,同时香港获批开办个人人民币业务。2007年至2009年间,内地银行获准在港发行债与启动跨境贸易人民币结算试点。2010年,允许在港交割人民币,CNH市场的初步形成。随后,央行与香港金管局不断出台新的管理办法和业务规定,完善人民币跨境贸易和投资渠道,CNH市场迅速发展。2011年香港银行人民币兑美元即期汇率开始出现,CNH作为香港离岸人民币衍生产品的定价基准,标志着CNH市场正式形成。由于特殊的地缘政治和内地政策优势,香港已成为最大的离岸人民币市场。逐渐成为人民币资产管理、投融资和跨境结算中心,2018年上半年香港银行处理的人民币贸易结算额高达20216亿元人民币。

3.2. 离岸与在岸市场资金联动机制分析

3.2.1. 人民币资金流动渠道分析

人民币离岸市场与在岸市场间的资金流通主要通过三种方式:一是经常项目和资本项目下的两个市场的资金流动;二是央行对离岸人民币市场流动性的控制,即通过外汇储备回收和释放离岸人民币;三是央行货币互换协议和两个市场间的清算安排和回流。人民币的输出、境外流通、回流机制渠道不断被拓宽,良性循环体系共同促进两个市场的联动发展与完善。

3.2.2. 套利套汇机制分析

资本跨境套利机制主要通过以下三种途径:跨境贸易人民币结算是人民币输出到离岸金融市场的最重要的方式。截至2017年末,香港的人民币跨境收付金额占比为49.7%,为香港提供充足的人民币资金来源。境外主体持有境内人民币金融资产金额合计4.29万亿元,同比增长41.3%。香港离岸人民币市场的发展为境外居民投资人民币提供渠道,为未来人民币成为储备货币打下基础。第二,主要根据即期价差进行跨境套利。根据内地企业或银行通过CNH和CNY即期价差套利,影响境内与境外的结售汇行为与香港人民币的存量。第三,主要利用人民币升贬值预期进行套利。远期升水的表现为人民币升值,Garber (2011)认为人民币的升值预期吸引海外投资者进行短期投机,进一步扩大两个市场间的人民币汇差,境内进口商选择在香港购汇更加有利,一系列套利行为成为香港离岸人民币市场发展的驱动因素 [9] 。

3.3. 离岸市场与在岸市场相互影响关系分析

3.3.1. 人民币离岸市场对在岸市场的有利影响

一是促进两个市场间的跨境人民币结算和资金融通。跨境人民币结算能够降低全球性资金调拨、借贷成本和规避资金错配的风险。而内地企业可通过人民币境内合格投资者(RQII)与合格境内投资者(QII)等渠道在离岸市场进行资金融通;同时刺激我国金融机构丰富金融产品的种类和工具,为两个市场的贸易与投融资活动提供相对稳定的金融环境。

二是促进在岸市场掌握人民币定价权。目前在岸市场尚未掌握人民币的真实定价权,价格信息传导缓慢,人民币还不足以代表中国的真实国力。而离岸市场的参与主体和交易品种较多,交易体系成熟,使得NDF市场和CNH市场的报价很大程度接近市场的真实需求。价格较为灵活有效,具有人民币汇率的价格发现功能,在一定程度上能够推动在岸市场掌握人民币的定价权。

三是缓解国际收支失调,削弱对美元的依赖。中国长期处于贸易顺差,且投资渠道中人民币跨境直接投资(FDI)大于人民币对外直接投资(ODI),外汇对外支付少,导致外汇储备增长迅速。而大规模的跨境贸易结算使得外汇的进口支付增加,可有效降低贸易顺差,减缓外汇储备过快增长。同时以人民币计价的离岸金融市场的规模不断扩大,可在一定程度上削弱对美元的过度依赖。

3.3.2. 人民币离岸市场对在岸市场的不利影响

一是削弱货币政策的调控效果。离岸市场不受在岸市场的存款准备金制度的约束,货币创造乘数相对较高,离岸银行准备金余额的微小变动都会使得市场上的货币供应量的大幅度上升,其创造的货币会影响在岸市场货币政策的实施难度。当央行实施紧缩性的货币政策,如上调存款准备金率和存贷款利率回收人民币流动性时,香港离岸人民币市场的低贷款利率和非准备金制度吸引内地金融机构和企业,使得大量人民币流入内地市场,偏离预定的货币政策的实施目标 [10] 。

二是为在岸市场稳定的金融秩序带来潜在冲击。在自由的金融制度下,离岸市场更易放大外币的经济冲击,短时间内离岸市场的汇率可能会大幅度偏离在岸市场,大量的套利活动对人民币的走势产生影响。同时NDF市场或CNH市场的投机性会加剧人民币汇率的波动性,削弱在岸市场人民币金融产品的定价权,不利于币值的稳定。

3.3.3. 人民币在岸市场对离岸人民币的影响

内地外汇储备体量大,同时部分在岸金融市场的公司实际为离岸金融市场的资金实体控制者,能够提供大量的人民币资金作为支撑,促进资金在两个市场间进行循环流动,降低资金的错配风险。

3.4. 实证分析方法与模型

3.4.1. 计量研究方法

通过定量分析研究人民币离岸市场与在岸市场在利率、汇率间的联动关系,以及分析两个市场汇差与利差的相互影响关系。首先建立基本的向量自回归模型(VAR模型),确定最佳滞后期和检验模型的稳定性,再进行平稳性检验与格兰杰因果检验。最后通过脉冲响应函数分析一个内生变量的冲击对其他内生变量的当期和未来期的影响关系;方差分解分析冲击对内生变量变化的贡献度,进一步评价不同结构冲击的重要性。

3.4.2. VAR模型

向量自回归模型(VAR模型)通过把模型中的每一个内生变量作为所有内生变量的若干滞后期来构建模型,用来分析相互关联的变量之间的动态冲击。

VAR模型的表达方式为:

(1)

其中,该式子表示含有滞后i期的VAR模型。yt是内生变量列向量,

为常数矩阵,

为系数矩阵,

为随机扰动项,1≤ t ≤ T,T为样本容量。

(2)

(3)

(4)

(5)

3.4.3. 样本选取与数据说明

研究利率联动关系中,选取上海银行间同业拆借利率(SHIBOR)代表在岸市场利率,香港银行同业人民币拆息(HIBOR)代表离岸市场利率;研究即期汇率联动关系中,选取在岸市场美元兑人民币汇率收盘价(CNY)代表在岸即期汇率,选取香港离岸市场美元兑人民币即期汇率收盘价(CNH)代表离岸人民币即期汇率;研究远期汇率联动关系中,选取3月期、6月期与12月期(代表短中长期限)的离岸市场无本金交割远期汇率(NDF)与人民币无本金交割汇率(CNYDF)。所有数据的样本区间为2014年1月1日至2018年12月31日,数据频率为日度数据。数据来源为Bloomberg,中国外汇交易中心和香港财资公会。

4. 人民币离岸市场与在岸市场联动关系实证分析

4.1. 离岸与在岸市场利率联动关系分析

如图1,总体来看,离岸市场银行同业隔夜拆借利率的波动性大于在岸市场。“811汇改”的成效显著,在2016年1月后,市场波动增大,离岸市场的利率波动性明显加强。表1数据显示,在格兰杰因果检验中(5%的显著性水平下),SHIBOR与HIBOR之间不存在格兰杰因果关系,说明两个市场短期利率不存在相互影响关系。

Table 1. Granger causality test results of SHIBOR and HIBOR

表1. SHIBOR与HIBOR格兰杰因果检验结果

4.2. 离岸与在岸市场即期汇率联动关系分析

4.2.1

. 走势图分析

如图2、图3,在2014年至2018年期间,美元兑人民币经历了多轮贬值。“811汇改”之前,在岸人民币外汇市场的中间价主要由央行管控,控制在2%的波动区间,引导市场预期,波动性较小,稳定性较强。而“811汇改”后,当受到外部事件冲击时,容易触发连续升值或贬值效应。2016年,受到美国退出量化宽松政策,英国脱欧和人民币纳入SDR货币篮子等重大事件的影响,人民币经历了3轮贬值周期。2017年,央行引入逆周期因子,使得不断贬值的人民币短期内企稳。

Figure 2. CNY and CNH

图2. 在岸(CNY)与香港离岸人民币(CNH)的即期走势图

Figure 3. The spread of CNY and CNH

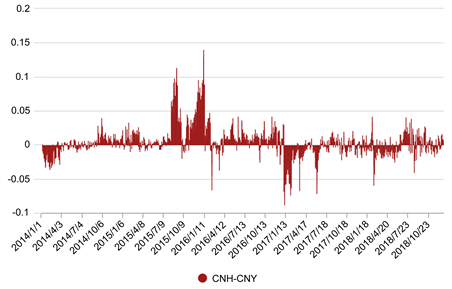

图3. 在岸人民币(CNY)与香港离岸人民币(CNH)的汇差(CNH-CNY)

4.2.2. 数据描述性统计分析

如表2,从均值来看,离岸市场CNH高于在岸市场CNY,两个值价差较小,贸易和金融渠道会使得离岸与在岸人民币价格趋同。从极差来看,在“811汇改”之后CNY综合参考市场的因素,央行干预减少,波动性增强。从相关系数来看,香港离岸人民币市场与在岸市场存在着较强的相关性。

Table 2. Descriptive statistics analysis results of CNY and CNH

表2. CNY与CNH描述性统计分析结果

4.2.3. 平稳性检验与格兰杰因果检验

时间序列平稳检验多采用ADF检验,根据检验结果(表3、表4),CNY与CNH均是一阶单位根过程。在格兰杰因果检验中(5%的显著性水平下),只存在CNH到CNY的单向格兰杰因果关系,即离岸市场的汇率变动带动在岸市场汇率的变动,反之不成立。初步说明,人民币在岸市场与香港人民币离岸市场存在双向的均值溢出效应,进一步建立VAR(k)模型实证研究两个市场间的均值溢出效应。

Table 3. Unit root test results of CNY and CNH

表3. CNY与CNH平稳性检验结果

Table 4. Granger causality test results of CNY and CNH

表4. CNY与CNH格兰杰因果检验结果

4.2.4. 基本的VAR模型

根据时间序列分析AIC准则对VAR(k)模型进行定阶,如表5、表6,在AIC准则下,确定VAR模型的滞后阶数为6阶最优。确定采用VAR(6)进行实证分析。由图4可知,所有特征值均在单位圆之内,故VAR模型稳定。

Table 5. VAR lag order selection criteria

表5. VAR模型滞后阶数的确定

*Indicates lag order selected by the criterion.

Table 6. Vector autoregression estimates

表6. VAR(6)模型的参数估计

Standard errors in ( ) & t−statistics in [ ].

4.2.5. 脉冲响应函数

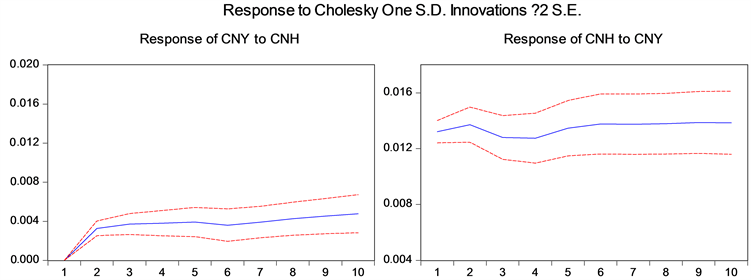

通过VAR(6)模型得到CNY与CNH的交互冲击关系图形,从图5可看出,CNH受到一个正冲击,在1~2期对CNY产生正向冲击,在第2期达到最大值之后,冲击趋于稳定。说明CNH受到外部冲击后,开始对CNY产生同向影响,随着时间的推移至第6期,冲击慢慢趋于平缓且小幅度增长。总体来看,香港离岸人民币市场的冲击对在岸人民币市场的信息传导迅速,冲击影响大,有效性更高。相比较而言,CNY即期市场的冲击对香港离岸人民币外汇市场的影响较小,持续时间长。

Figure 5. Impulse-response function of CNY and CNH

图5. CNY与CNH脉冲响应冲击图

4.2.6. 方差分解

从表7看出,在1~10期内,CNY受自身扰动项冲击效应从100%递减至93%,受CNH扰动项的冲击影响到第10期只达到7%,而CNH受到自身扰动项到第10期只递减至99%。说明在样本期限内,CNH对CNY的贡献度较大,香港离岸人民币市场具有价格信息优势,传导效应更加明显。

Table 7. Variance decomposition results of CNY and CNH

表7. CNY与CNH方差分解结果

4.3. 离岸与在岸市场远期汇率联动关系分析

4.3.1. 研究背景与走势图分析

2018年初,国家外汇管理局对在岸市场的远期结售汇业务放开差额交割,境内NDF市场成型,完全实现市场化,有利于境内外汇套期保值的业务推进。而由于境内存在外汇管制,在岸市场与离岸市场的传导机制尚未被完全打通,远期结售汇业务上产生的差价在一定程度上进入境内受限,而境外NDF能够在一定程度上弥补风险,因此研究境外NDF和在岸远期汇率之间的关系存在意义。

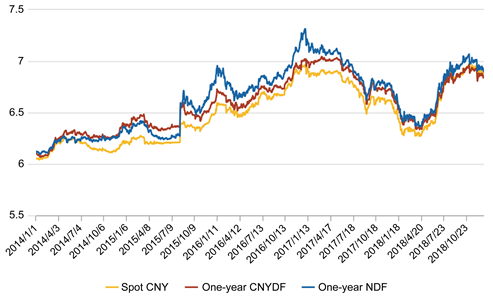

随着人民币汇率中间价形成机制的改革,CNY、CNYDF与NDF的趋同性越来越强。如图6,人民币即期汇率处于最底端,与人民币NDF汇率和人民币远期汇率差距明显。相比较NDF而言,CNYDF和即期汇率间的偏差更小,说明人民币汇率形成的主导权主要在境内,CNYDF对即期汇率的形成有更强的影响力。2018年后,汇率改革机制不断完善,人民币即期汇率的市场化程度不断提高,偏差逐渐收窄。各期限的相关系数均高于0.98,说明两个市场的相关性强,但人民币的远期汇率并不能充分市场化,较NDF有所偏离,不能完全反映市场信息。

Figure 6. CNYDF12M, NDF and Spot CNY

图6. 一年期人民币远期、人民币NDF汇率与即期汇率走势图

4.3.2. 数据描述性统计分析与格兰杰因果检验

如表8,从均值来看,除了3个月期的CNYDF高于NDF之外,6个月期与12个月期限的CNYDF均低于NDF。由于NDF市场存在的大量市场参与者与投机者借入资金炒作人民币,间接造成人民币币值被高估,投机性使得人民币远期汇率不能完全反映人民币的升值预期。从极差和标准差来看,各个期限的NDF均高于CNYDF。总体来看,NDF市场波动幅度较大,而CNY市场的远期汇率并不能充分市场化,不能完全反映市场信息,两个市场相关性强。

Table 8. Descriptive statistics analysis results of NDF and CNYDF

表8. 各期限NDF与CNYDF描述性统计结果

4.3.3. 格兰杰因果检验

如表9,在格兰杰因果检验中(5%的显著性水平下),存在各期限的NDF到CNYDF的单向格兰杰因果关系,说明NDF的变化带动CNYDF的变动,反之不成立。

Table 9. Granger causality test results of NDF and CNYDF

表9. 各期限的NDF与CNY格兰杰因果检验结果

4.3.4. 脉冲响应分析

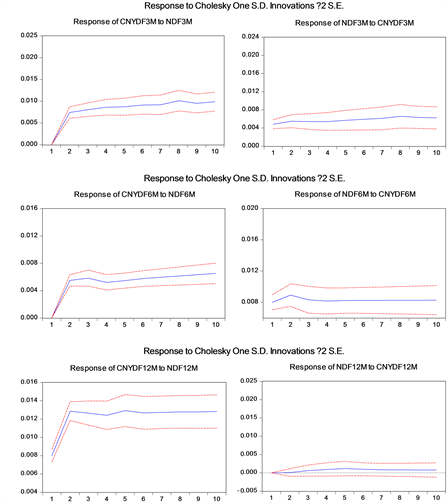

采用脉冲相应分析可得各期限的CNYDF与NDF的交互冲击关系图(图7)。从左图冲击效应可以看出,NDF受到一个正冲击,在1~2期对CNYDF产生正向冲击,在第2期达到最大值之后,冲击趋于稳定。说明NDF受到外部冲击后,开始对CNYDF产生同向影响,随着时间的推移,冲击慢慢回落。而CNYDF受到的冲击对NDF的影响较弱,趋于平缓。总体来看,人民币NDF市场的冲击影响力大,信息传导迅速和有效性最高。

Figure 7. Impulse-response function of CNYDF and NDF

图7. 各期限的NDF与CNY的脉冲响应图

4.4. 离岸与在岸市场利差、汇差联动关系分析

4.4.1. 研究原因与变量设定

利率平价理论是研究离岸与在岸市场利差、汇差联动关系的理论基础。根据利率平价理论,两国之间的利率差异影响资金流动,进而影响两国之间的远期差价。由于两个市场间的汇差和利差长期存在,套利空间进一步影响其联动关系和市场参与者的相应决策。从在岸市场的角度来看,离岸NDF利率代表境外市场参与者的汇率预期,相当于远期汇率。综上所述,可以理解为两个市场间的汇率之差受到利差与市场汇率预期的综合影响。因此,选取汇差(HC)、利差(LC)、汇率预期(FW)三个指标研究两个市场间利率和汇率的联动关系,人民币兑美元中间价与境外1年期的NDF与之差为隐含的汇率预期。

汇差(HC) = 在岸市场即期汇率(CNY) − 离岸市场即期汇率(CNH)

利差(LC) = 1月期SHIBOR − 1月期HIBOR

汇率预期(FW) = 美元兑人民币中间价 − 1年期NDF

4.4.2. 格兰杰因果检验

由于CNY、CNH、SHIBOR与HIBOR已通过平稳性检验,汇差(HC)与利差(LC)均通过平稳性检验。经检验,汇率预期(FW)经检验为一阶平稳序列。如表10,根据AIC准则,最佳滞后期为6期。在5%的显著性水平下,除了汇率预期对利差的单向格兰杰因果关系,其他三个变量汇差与利差、汇差与汇率预期则存在双向格兰杰因果关系。

Table 10. Granger causality test results of LC, HC and FW

表10. 汇差、利差与汇率预期格兰杰因果检验结果

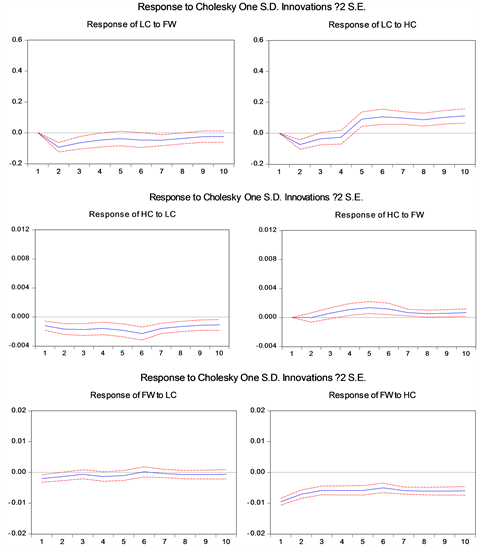

4.4.3. 脉冲响应函数

建立VAR(6)模型,经检验模型稳定。如图8,从冲击效应图分析得出三个变量间的互相影响都具有一定的滞后性,不在当期产生影响,滞后期为0.5期左右;利差的受到的冲击效应比其他两个变量更明显。

Figure 8. Impulse-response function of LC, HC and FW

图8. 利差、汇差和汇率预期的交互脉冲响应图

5. 结论与政策建议

5.1. 结论与说明

第一,SHIBOR与HIBOR相互影响力弱,主要的原因是与在岸市场人民币规模体量相比,离岸市场的人民币存款资金量较小,市场的冲击作用较小。第二,香港离岸人民币外汇市场的引导效应强于在岸人民币市场,香港离岸人民币市场可能是人民币的定价中心。存在香港即期汇率对人民币在岸即期汇率的单向引导关系,冲击响应明显,信息传导迅速,影响程度大。主要原因是香港离岸人民币市场交易主体广泛,交易产品丰富,市场化程度更高发挥更强的效应。而在岸市场人民币汇率制度还未充分市场化,尚未掌握人民币汇率的真实定价权。而CNY价格是央行的政策和市场预期的综合反映,波动幅度有限。第三,短中长期限的离岸NDF汇率引导CNYDF,冲击作用在短期内显著,信息传导迅速。主要的原因是境外人民币NDF市场发展成熟,海外投资需求和政策宽松使得境外NDF市场的影响力更加广泛,具有坚实的市场基础。相比较而言,虽然在岸市场已实现远期结售汇业务的完全市场化,但由于开放时间短,交易产品结构少,且在一定程度上受到国家外汇管制的影响,尚未成熟。同时我国央行为了抑制人民币的过快升值而对远期市场进行干预,在一定程度上阻碍价格发现功能的发挥,使在岸远期市场的定价能力趋于薄弱。第四,汇差与利差、汇差与汇率预期则存在双向格兰杰因果关系。主要的原因是根据利率平价理论,套汇空间的存在很大程度上受到两国之间的利率差异的影响。利差越大,表示两个市场的资产收益率的差值越大,相对于离岸市场,在岸市场的汇率升值预期更大。

5.2. 政策建议

5.2.1. 加快在岸市场利率汇率市场化改革与资本可自由兑换进程

首先是加快利率市场化的程度,使金融资产能够准确定价;打通利率传导机制,从而使得套利空间减少,离岸人民币资金大规模跨境流动趋于平缓。同时需要加快在岸市场的汇率市场化改革,扩大人民币汇率波动区间和弹性,以提高市场出清的速度。在利率汇率市场化改革逐步完善的情况下,逐渐放宽管制,加速资本项目可自由兑换进程。拓展已有的投资渠道,实行贸易投资自由化与便利化,继续扩大境内外互联互通,促进金融市场的进一步开放。

5.2.2. 增强在岸人民币外汇市场的定价权和风险防范能力

从实证分析结果来看,香港离岸人民币市场和离岸NDF市场的价格引导能力强,信息传递速度快,相比较而言,在岸市场的定价能力薄弱。因此,应大力完善在岸远期市场的远期结售汇业务,创新各项避险产品和交易机制,丰富交易主体。同时完善在岸市场基础设施的建设,充分反映市场信息,提高人民币汇率的境内定价权。发挥进一步完善宏观审慎政策框架,保证市场的弹性,防范系统性风险。

5.2.3. 建立以香港为核心的人民币离岸市场体系

香港目前作为最大的离岸人民币市场,应加强与内地的深化合作和发挥境内政策鼓励的优势,拓展市场的深度和广度,提高境外人民币投资选择的多样性。同时逐渐建立以香港为轴心,与伦敦、台湾、新加坡等离岸人民币市场协同发展的体系,构建良性的人民币流出与回流的有效循环机制。

致谢

博学而笃志,切问而近思,在论文完成之际,我要深切感谢我的老师和家人们的支持和鼓励。

首先,我要特别感谢我的论文导师,蓝裕平教授为我进行耐心和细心的论文指导和提供新的思路和观点,在进行实证分析研究和撰写思路过程中给予很多建议和帮助,十分感恩教授的鼓励、支持和关心,再次向蓝教授表示最诚挚的感谢。同时,我要感谢我的父母,他们是我最坚强的后盾,感谢他们赐予我生命,陪伴我成长,给予我支持和帮助,他们是我前进的动力。最后,感恩生命中每一位提供帮助的人,我一定会虚心听取建议,不断挑战自我,博观而约取,厚积而薄发。