1. 引言

1944年7月,筹建联合国的44国政府代表在美国新罕布什尔州的布雷顿森林召开了联合国货币金融会议(简称布雷顿森林会议),经过讨论,会议通过了《国际货币基金协定》和《国际复兴开发银行协定》,确立了以美元为中心的国际货币体系,即布雷顿森林体系。20世纪60到70年代,美国国际收支开始趋向恶化,到了1971年8月尼克松政府被迫宣布放弃按35美元一盎司的官价兑换黄金的美元“金本位制”,实行黄金与美元比价的自由浮动。面临美元与黄金价格脱钩的现象,国际货币基金组织理事会“国际货币制度临时委员会”在牙买加首都金斯敦举行会议,签订达成了“牙买加协议”。在1973年之前汇率制度是单一的固定汇率制度,而在牙买加体系下,汇率制度开始多样化和复杂化,各国汇率制度不再一成不变,随着各国自身的经济状况的变化,汇率制度也在不断调整。

汇率制度的选择,汇率制度对宏观经济的影响等是学者关心的问题。但是做任何分析之前必须给出适当的汇率制定的分类。 [1] 使用1974至1999年,168个国家的面板数据,研究汇率制度对经济增长的影响。实证模型中被解释变量与解释变量完全相同,唯一不同的就是汇率制度类别分别使用IMF、LYS、RR三种分类结果, [1] 发现汇率制度对经济增长的效应在汇率制度不同分类方法下得出不同的结论。因此汇率制度的分类应该达成一定的共识,否则会影响实证分析的可靠性。本文探讨汇率制度的分类规则。

公认的汇率制度类别是国际货币基金组织在《汇兑安排与汇兑限制年报》中公布的世界各国的汇率制度类别。IMF的分类方法也被称为法定(de jure)汇率制度分类法。90年代之前学者对汇率制度的分类没有什么争论,2000左右学者发现许多国家声明的汇率制度与实际执行的汇率制度不符,声称固定汇率制度但是实际是浮动汇率制度,声称浮动汇率制度但实际是固定汇率制度。基于这样的事实,促使学者们开始思考根据汇率的实际表现对汇率制度进行分类。这种分类结果被称为事实汇率制度(de facto)或事后汇率制度。

后文如下安排:第二部分介绍IMF汇率制度分类,第三部分介绍学者的各类事实汇率制度分类,第四部分是总结。

2. IMF汇率制度分类

IMF对汇率制度的分类方法并不是固定的每过一段时间就会根据研究的进展和实际经济现实对汇率制度类别进行调整。1974至1982年IMF把汇率制度定义为2类,1983至1998年定义为4类,1999年至2008年定义为8类,2009年至今为10类。2009年IMF公布的最新的汇率制度分类方式,至今分类规则没有变化。相对于上一次1999年IMF汇率制度分类规则,新的汇率制度分类规则在两方面进行了改进。一是在确定汇率制度时要考虑实际的干预情况,现实中干预变得越来越复杂,并且有时得不到充分的数据。因此,新的汇率制度分类标准增加了汇率制度确定的透明度,确定汇率制度的规则可以根据特定信息来施行,使得主观判断汇率制度可以在一个更清晰的范围内进行。二是IMF在1999年的管理浮动类别下各国实际汇率制度存在较大差异,笼统地将它们划为一类,违背了汇率制度划分避免歧义性的基本原则。新的规则增加了一个剩余项对无法明确分类的汇率制度归到该项目下。2009年的修改不是对过去体系的完全抛弃,而是保持了分类的连续性,特别是为经济学者广为接受的硬盯住,软盯住和浮动的分类仍然保留下来。下面是2009年IMF确定汇率类别规则的简单说明。

IMF要求成员国上报各国汇率制度安排,尽管这种名义汇率制度安排可能与现实不符,但这仍是IMF获取各国汇率制度的重要途径之一。IMF根据过去至少6个月的实际情况进行实证核实。如果实际情况与成员国上报的类型一致则事实上的汇率制度与事前的法定汇率制度类别相同。硬盯住中的货币局和无独立货币(例如正式美元化),还有软盯住中的传统的固定汇率制,水平区间和爬行盯住要求实际情况与成员国的声明是一致的。某些国家观察到实际情况与声明的汇率安排不一致,这时就必须确定事实上的汇率制度。为了避免争议,根据以下三个步骤确定汇率制度:1) 首先确定汇率制度是否是浮动的,主要观察汇率是否是由市场决定,如果答案是肯定的,则说明汇率属于浮动制度。2) 非浮动的汇率制度事后安排分成稳定安排与类爬行。3) 浮动制度进一步细分成自由浮动和浮动。不容易区分的汇率制度归为剩余项,定义为其他管理浮动制度。

2009年修改后的汇率制度由1999年的八类变化为十类。主要不同是:1) 把管理浮动和独立浮动用两个新类别浮动和自由浮动代替,并且给出更清晰的界定。2) 在1999年的固定与爬行盯住两个类别的基础上增加类盯住(稳定安排)和类爬行。3) 增加了其他管理浮动类别作为剩余项。IMF汇率制度划分为10类,分类比较详细,具体类别比较多,有时在实际当中是无法严格区分的,因此往往把汇率制度分成几个大类。2009年至今,IMF把汇率制度分成四大类:硬盯住,软盯住,浮动和其他。

十个小类别分别是:无独立法定货币,表示一国采用另一国货币作为惟一法定货币或者隶属于某一货币联盟,共同使用同一法定货币。货币局制度,例如香港港币与美元之间存在固定的汇率。传统的固定汇率制,货币当局通过直接干预或者间接干预来维持固定的平价。稳定安排,通常被认为是一种类盯住安排,稳定安排要求满足统计条件,官方干预所引发的汇率波动也必须严格落在2%的范围内。爬行盯住汇率制,中心汇率可以调节,调整的规则和参数是公开的,必须向IMF报告。类爬行安排,类爬行安排的最小变化率要求大于稳定安排下的变化程度,并且升值或贬值是连续,充分的单边变化。水平区间盯住,盯住中心汇率水平,其波幅至少达到1%,或总体2%的波动水平。浮动,指汇率变化大部分由市场决定,没有明确或者可预期的变化路径。外汇市场的干预目标不是维持某个目标汇率水平,而是为了阻止汇率过分的波动。自由浮动,干预次数非常少,只有在市场无序的情况下,才进行干预。如果IMF没有这方面清楚的信息,则归为浮动制度。其他有管理的浮动,这项是剩余项,无法归入上面任意类别的情况归为此项。

四大类的划分方式是:硬盯住包括无独立货币和货币局;浮动包括浮动和自由浮动,其他有管理的浮动单独一大类,剩余的五个小类别属于软盯住。

2016年诺鲁成为IMF成员国,三年来IMF成员国没有变化,因此下面观察一下最近三年汇率制度各国占比情况,见表1。

Table 1. 2016~2018 Exchange rate arrangement

表1. 2016~2018汇率制度安排

来自 [2] 表3。

十小类汇率制度中货币局,爬行盯住,水平区间波动,自由浮动四类汇率制度的占比没有发生变化。采取硬盯住的国家占比从13%下降到12.5%,主要是因为津巴布韦从无独立货币变为其他有管理的汇率制度;传统盯住国家占比从22.9%下降到22.4%,是因为2017年委内瑞拉从传统盯住变为其他有管理的浮动;稳定安排国家占比从9.4%增长到14.1%,类爬行安排从5.2%上升到7.8%,浮动国家占比从37%下降为34.4%,其他有管理的浮动从10.4%下降为6.8%。

根据表1可以知道最近三年各国家对汇率制度给出了更明确的信息,因此剩余项(其他有管理的汇率制度)占比逐渐降低,汇率制度在稳定安排,类爬行安排,浮动和其他有管理的浮动四类之间变化,变化幅度还是比较大的,其他类别的国家占比基本没有变化。整体看浮动汇率制度国家占比逐渐降低,转变为比较稳定的稳定安排类,说明近三年国际环境较好,各国汇率比较稳定。

3. 学者对汇率制度的事实分类

[3] 发现各国对汇率政策的宣称与其实际行为不一致。使得在2000年到2007年之间出现了根据汇率的实际表现对汇率制度重新分类的研究热潮。其中有两种分类方法影响比较大。一个是 [4] 的分类法,简记为LYS法。另一个分类方法是 [5] 的分类方法,简记为RR法。RR对汇率制度的分类不断更新,目前更新到2016年,汇率制度类别数据可以从http://www.carmenreinhart.com/data/browse-by-topic/topics/11/下载。RR分类的一个优点是给出了月度汇率制度的分类,一般我们得到的是年度汇率制度分类。

LYS法根据名义汇率波动率,名义汇率增长率的波动率和外汇储备波动率三个指标的大小对汇率制度进行分类,最终设定五类汇率制度:1) 浮动汇率制度,在该制度下汇率较少受到央行的干预,自由变动,因此名义汇率波动大,名义汇率增长率波动率大,但是外汇储备波动幅度小;2) 固定汇率制,该制度下为了维持名义汇率的稳定,外汇储备波动率大,名义汇率波动率和名义汇率增长率波动率小;3) 爬行盯住,顾名思义名义汇率按照一定比例小幅度变化,该制度下名义汇率波动率大,名义汇率增长率波动率低,外汇储备波动率大;4) 肮脏浮动,如果三个指标波动都大,定义为肮脏浮动;5) 无法确定,该分类是剩余项,不满足前面四类情况的时候认为该国的汇率没有明确的规律,因此设定该国在该年份无法明确他的汇率制度,归为无法确定类别。

按照LYS分类方法,发达国家固定汇率制占比率越来越多,新兴发展国家自由浮动汇率制越来越多,其他几类变化不大。而发展中国家固定汇率制逐渐减少的同时自由浮动汇率制度越来越多。

RR根据定性信息对汇率制度进行分类,无法划分的时候再根据定量方法对汇率制度进行分类,根据2016年最新更新的数据 [6],汇率制度细分成6大类15小类。1) 固定汇率制度包括4小类:没有独立的法定货币、事先宣布的盯住或货币局安排、事先宣布的波幅小于等于±2%的水平带、和事实上的盯住;2) 爬行盯住包括4小类:事先宣布的爬行盯住或实际上的水平爬行,爬行波动幅度小于等于±1%、事先宣布的爬行带并且宣布波幅小于等于±2%爬行带和实际上水平爬行,幅度小于等于±2%爬行带、事实上的爬行盯住、事实上的幅度小于等于±2%爬行带;3) 事实上的爬行包括4小类:事先宣布的波幅大于等于±2%爬行带、事实上的幅度小于等于±5%爬行带、幅度小于或等于±2%非爬行带、有管理的浮动4) 自由浮动只包括这一个小类;5) 自由落体只包括这一个小类;6) 存在两个汇率市场但是黑市数据缺失。

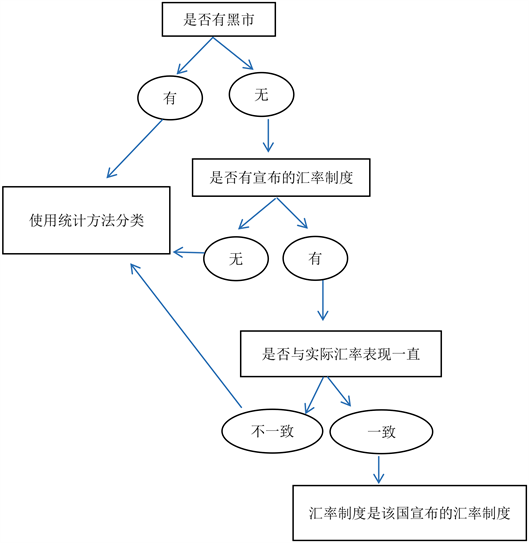

RR使用每个国家按照某年某月的宣称的汇率制度结合该国实际的汇率表现来确定事实上的分类,如果该国有汇率黑市则使用黑市的汇率值来代表一国实际的汇率表现。确定汇率制度的基本框架见图1:

根据图1,RR使用每月的资料确定某国是否存在汇率的黑市;如果没有黑市,再查阅是否有官方宣布的汇率制度;如果有官方宣布的汇率制度,则使用官方名义汇率验证官方宣布的汇率制度与汇率实际表现是否一致,如果一致,事实上的汇率制度就是官方宣布的汇率制度。如果存在黑市但是无法得到黑市汇率的数据单独定义一类,其他情况都根据统计方法对汇率制度进行分类。采用统计方法分类依赖于通货膨胀率和汇率波动两个指标,根据这两个指标波动浮动的大小进行分类。细节比较繁琐,这里不再赘述,根据上文汇率制度的名称可以比较容易的推测RR基本是按照波动浮动1%,2%,5%划分不同的汇率制度类别。

Figure 1. RR classify exchange rate regime frame

图1. RR确定汇率制度框架

除了LYS和RR的方法,还有几篇有影响的汇率制度分类文章。 [7] 和 [8] 方法类似,他们使用定性的方法而且不是对汇率制度进行分类,是在更广的货币框架上进行分类。 [7] 根据汇率制度,货币政策目标,货币政策独立性把汇率制度分成39类。 [8] 根据一些规则把货币制度分为8类。 [9] 使用定量和定性相结合的方法,分成13个汇率制度类别。 [10] 使用IMF公布的数据构造一个Z值对汇率制度进行事后分类,他们把汇率制度6小类3大类。 [11] 使用面板数据建立一个多元逻辑模型,把汇率制度分成6类。

汇率制度的类别从2类到39类,差异非常大。各种事后分类方法样本区间,样本国家不同,使用的度量实际行为的变量不同,有的采用定量方式,有的采用定性和定量相结合,定量模型也使用不同的模型,并且定量模型的难易程度也从简单的一个指标到复杂的模型。不仅个分类方法不同,分类结果不同,事实证明各种事后分类的相关性非常低。 [11] 给出了九种分类法的相关系数,见表2。

其中,EFF是 [11] 偏好的分类方法,EV和BV代表有效和双边汇率波动率,EMC与BMC是有效和双边汇率的改变量的绝对值,RV是国际储备波动率。根据表2的数据可看到事后汇率制度与IMF的相关系数小,事后汇率制度相互间直接相关程度也小。

Table 2. Correlation coefficient matrix of several exchange rate regime

表2. 各种汇率制度相关系数矩阵

4. 总结

汇率制度分类是研究汇率制度选择和汇率制度对宏观经济影响的基础。只有确定了各国的汇率制度,才能研究汇率制度与其他变量的关系。同一个国家汇率制度划分成不同类别,一定会影响研究的结论。在2000到2007年是学者对汇率制度分类研究的一个小高潮。不同学者使用的国家不同,样本期间不同,考虑的因素也不同,汇率制度设定的类别不同,对同一国家划分的结果也不同,并且不同汇率制度分类结果之间相关性比较小。学者们根据汇率实际表现对汇率制度分类的思想影响到IMF官方发布的汇率制度分类。从1999年开始IMF开始公布根据各国汇率实际运行情况确定的“事实”汇率制度。IMF的汇率制度分类每年公布一次,自2009年修正制定规则至今制定规则没有发生变化,因此IMF的汇率制度类别跨越的时间长,分类标准具有连续性,是比较好的汇率制度指标。