1. 研究背景

根据2016年马达加斯加中央银行公布的经济数据,马达加斯加制造业占国内生产总值的16.73%,采矿业生产总值增长率达19.2%。马达加斯加出口加工区的出口额占总出口的40%,出口加工区位于马达加斯加首都附近,园区内企业包括大部分AGOA下针对美国市场和“除武器之外的一切(EBA协议)”下针对欧洲市场的服装制造商。与2016年相比,2017年的出口有所增加,但进口产品(大米、能源、资本货物和消费品)也同步增加迅速,贸易赤字扩大。出口增长主要受香草,镍和钴的推动,受惠于全球市场价格回升,例如,钴的价格从2016年的每公斤22.5美元上涨至2017年的39美元。政治灾难发生后,经济停滞不前,贫困加剧,社会形态恶化。根据国际货币基金组织(IMF)的数据,马达加斯加的经济在2013年经历了2.4%的实际GDP增长,2017年实际GDP增长达到4.5%,几乎所有的增长都来自于矿业和纺织业等支柱产业的推动。

技术知识被认为是企业绩效增长的重要源泉(Acemoglu et al., 2012) [1],然而并非所有国家或地区的企业都有经济增长的技术引擎。根据Zhang (2001) [2] 的观点,外商直接投资是指一个国家在另一个国家有关技术转让、技术扩散、人员培训、产业合并等方面的长期参与。随着经济全球化和区域一体化的发展,先进国家通过多种渠道转移、扩散现有技术(Liu, 2008) [3]。Helpman (1997) [4], Hoffmaister (1997) [5], Osano和Koine (2016) [6] 认为,新思想和新技术的传播可以通过不同方式实现,包括直接购买并使用国外技术专利以及人力资本投资或转移。近些年来,外商直接投资(Foreign Direct Investment, FDI)逐渐成为跨境技术转让的主要渠道,利用跨国公司的先进技术可以促进新技术、新材料、新生产方法和新组织管理技能的产生(Bodman and Le, 2013) [7]。吸引外商直接投资已成为发展中国家发展战略的重要组成部分。

1.1. 研究意义

为马达加斯加政府制定政策提供依据和建议。从实践层面看,外商直接投资对于马达加斯加经济发展有着非常重要的意义,是促使马达加斯加经济发展的重要驱动力。但由于国内政治形势的不稳定和结构改革的不确定性,马达加斯加的现有经济政策已无法满足经济转型的需要。在此背景下,基于微观领域来考察外商直接投资对于技术溢出以及企业成长的影响,有利于马达加斯加政策制定者更加有效地利用外商直接投资,并通过提升马达加斯加技术创新水平从中获取外商直接投资的溢出效应,这对于马达加斯加的产业结构升级、国内企业的国际竞争力提升至关重要,对于促进整体经济的持续稳定发展具有十分重要的现实意义。

为企业适应外部环境,以外商直接投资和技术创新促进企业成长提供依据和建议。马达加斯加企业在国家资源禀赋发生变化,经济结构面临改革的背景下,坚持技术创新促进企业成长是适应外部环境变化的必由之路。通过实证研究,分析了技术溢出对企业成长的影响,指出劳动力溢出和研发溢出均对企业成长有正向显著影响,结合样本中技术溢出的统计性描述,指出企业可以在技术创新中获得成长空间。以股权治理结构为调节变量,实证检验了其对外商直接投资促进企业成长具有正向调节作用,在此分析基础上,对企业持续发展提出了相关建议。

1.2. 研究方法

规范分析法。基于外商直接投资及企业成长领域相关理论的基本观点,结合马达加斯加当前宏观和微观经济条件,对外商直接投资、技术溢出和企业成长之间的内在逻辑关系进行了理论分析,确定本文的理论研究框架,并在此基础上提出相应的研究假设。本研究的独特之处在于它试图将微观和宏观层面的方法结合起来,以提供更好的理解和回答这类研究问题的方法。具体而言,微观方法将被用来研究外商直接投资、技术溢出与公司成长之间的关系,而宏观方法将被用以研究马达加斯加现有行业的发展。

统计与计量分析法。尽管微观经济分析可以得出丰富的结论,但对经济增长决定因素的分析却特别困难,因为这些经济数据经历了结构性变化,存在着数据难以获得的障碍。本文选择马达加斯加拥有外资股份的企业为样本研究对象,获取2014~2016年的非平衡面板数据进行实证分析。这些数据将涵盖2014~2016年报告的投资信息、员工数量、总生产价值和研究与开发价值。本研究的实证数据可以直接从马达加斯加统计研究所、经济发展局、世界银行、货币基金组织、联合国贸易和发展会议等渠道收集,是从相关报告和调查中提取二手数据资料。实证调查在马达加斯加的六个省进行,每个省都有其特殊性,因此代表了每个省份不同的活动。在样本确定和数据收集的基础上,对研究变量的数据进行统计分析,研究变量数据的变化趋势、离散程度、相关性等。

近年来有关外商直接投资的技术溢出效应出现了众多研究成果,但并不是所有成果均显示正相关效应。在以往研究成果的基础上,本文深入挖掘,探究外商直接投资对马达加斯加国内企业的实际影响。因此,本文选择了题为“外商直接投资、技术溢出和企业成长之间的关系”的话题来分析这种影响是否值得政府为吸引外商直接投资做出努力?外商直接投资会导致马达加斯加国内企业的增长或退步?考虑到该国不稳定的外部环境,外国公司的技术能力有何作用?同时也要分析政府努力以及其他资产(自然资源,熟练和有经验的员工)的效应。本文基于马达加斯加的实证数据构建了外商直接投资、技术溢出和企业成长之间关系的框架,并给予实证支持。同时,确定了来自国外的技术是否会影响国内企业的成长。

1.3. 马达加斯加政府利用外商直接投资的政策沿革

对于企业而言,变革创新是不可避免的,一个不接受变革并对其业务模式进行调整以跟上变化的组织将被视为失败的组织。为了更好地迎接21世纪的挑战,仅仅依靠国内资源不足以克服技术差距和紧跟全球化进程,营造马达加斯加创新型商业环境成为亟待解决的首要难题。因此,政府采取了新的改革措施及其他战略来改善国内的商业环境以吸引更多的外商直接投资。根据Zhu (2010) [8] 的观点,技术转让除了给国内企业带来积极的技术扩散之外,也常常能够与当地中间商建立稳定的关系,并为质量监督和物流体系提供管理建议。Sarlija等(2016) [9] 补充说,企业成长一般被认为是企业竞争力、充分就业和经济发展的关键驱动力,这是所有发展中国家一直致力的目标。因此,发展中国家通过制定各种鼓励措施,如税收,补贴和低税率来吸引外国投资者(Sasidharan, 2006) [10]。

随着马达加斯加利用FDI的政策体系和发展环境不断完善,通过政策引导外资进入所需区域、产业、行业的导向效应不断显现,从而带动了马达加斯加科技进步和生产力水平的提升,有力促进了马达加斯加现代化的发展。同时马达加斯加对交换、贸易、价格体系、食品、运输和电信等方面进行了改革,政府也采取了一系列调整政策和改革措施,包括税收优惠政策以及有关外国直接投资的法律和双边协议等,吸引了大量的投资者,并有效维持投资者的投资信心。近期,政府正在更新有关采矿和上游石油工业的立法,并计划在新的立法议会会议上进行,只有立法的完善,才能够吸引更多的外国投资者。另外,政府正在制定关于经济特区的新立法,这与关于自由贸易区公司的法律不同,经济特区的新立法将更多地关注特定地理区域内的基础设施和服务,而不是仅仅实施财政激励措施。

政府为建立可持续性企业增长机制并且吸引外国投资者,采取了另一项激励措施,即实施不同的法律和注册机制。有些法律主要是为外国直接投资而设立的,一部分法律主旨在于严格保护权利。马达加斯加在1962年至2008年期间还签署了8项保护和促进投资的双边协议(表1)。

Table 1. Reforms and bilateral agreements

表1. 改革和双边协议

资料来源:U.S Department of State, Diplomacy in Action, Department of State: 2014 Investment Climate Statement; UNCTAD Compendium of Investment Laws.

然而,马达加斯加外商直接投资政策存在的问题,例如:

1) 外商直接投资各项指标排名靠后;

2) 投资基础设施政策较为缺乏;

3) 外商直接投资政策受政治危机影响较大;

4) 投资风险管控政策不完善。

2. 研究假设与研究设计

2.1. 研究假设

马达加斯加政府通过改善马达加斯加的商业环境,以吸引外资。所采取的激励措施包括税收、土地承诺和双边协议等,这些措施同时向其他国家的市场开放,对企业的技术创新和人才引进等起到显著的促进作用,先进的技术和人才在提升企业生产率的同时,也提高了企业的核心竞争力,从而促进企业成长。

1) 外商直接投资与企业成长关系假设

本文所指的外商直接投资是投资者投资于国外的工商企业,直接参与或控制企业的经营管理而获取利润的一种投资方式。外商直接投资已经成为推动经济发展的重要力量之一。Salim和Bloch (2009) [11] 的研究表明,外商直接投资外溢水平对生产率增长及其组成部分的变化产生积极影响。Blomstrom和Kokko (2001) [12] 的研究发现,在一个国家内进行外国投资会提高生产马达加斯加企业的产品质量。从宏观层面上,在外商直接投资促进东道国经济发展的过程中,东道国产业结构的变化既是流入资本作用下的经济发展的结果,更是经济发展的动因,同时促进东道国产业结构升级。说明外商直接投资可以促进一个国家的经济发展(何元庆,2007) [13]。从微观层面上,一方面,缓解了东道国建设的资金不足以及人才紧缺等问题。另一方面,直接带来了国外的研发能力和先进技术1。Smeets (2008) [14] 则将知识定义为技术管理和生产技能的组合,这些技能有助于企业技术效率和利用效率能力的提升。后再通过人才竞争和先进技术竞争,可以促进东道国企业的竞争力,从而使东道国对FDI引进效果能够真正传导到当地企业成长的战略目标上来。根据以上分析,本文认为外商直接投资可以对东道国企业成长起到促进作用。基于此,本文提出假设一。

H1:外商直接投资力度越大,越有利于企业发展,对企业成长起到促进作用。

2) 外商直接投资与技术溢出关系假设

外商直接投资与劳动力溢出

劳动力溢出是指外资方有目的、有意识的向东道国进行的包括“技术转让与输出效应”、“员工培训效应”等关于员工的技术溢出。Aitken (1999) [15] 跨国公司之所以可以和东道国企业竞争,是因为其拥有无形的生产资本。Smith (2003) [16] 从经济增长效应和人力资本效应角度分析认为这些无形对东道国当地的知识积累和人力资本积累带来外部性资源。像技术诀窍、营销和管理技能、出口合同与客户和供应商的合作关系及声誉。这些无形资产几乎总是通过经验和阅历积累而来的,张公嵬,陈翔,李赞(2013) [17] 认为这种转移方式主要是通过东道国企业对于FDI的管理方法和经验的学习、模仿、行业内人员的流动。而Gittens (2006) [18] 则认为FDI对东道国企业教育的支持、对当地人力资本培训的外部性、对人力资本投资的激励作用以及智力的流动作用,可以对对东道国的人力资本积累具有显著的促进作用。同时,将库存管理和质量控制的技能以及标准化管理转移给当地的供应商或分销渠道,迫使东道国企业提升他们的管理能力,或者采用跨国公司的某些市场营销技能在当地以及国际市场上的应用。根据以上分析,外商直接投资对劳动力溢出具有促进作用。基于此,本文提出假设H2a。

H2a:外商直接投资越大,本地企业劳动力溢出效应越高。

外商直接投资与研发溢出

小岛清(1997) [19] 认为,从经济学的角度来讲,所谓直接投资应该理解为向接受投资的国家传播资本、经营能力、技术知识的“经营资源”综合体。杜健著(2008) [20] 指出跨国公司是先进的科学技术的最重要的来源,由于东道国家企业生产者所使用的技术并不是世界上最新或者最先进的。因为全球每年私人部门的R&D投入都是由跨国公司完成的,其中先进的科学技术不仅仅包括科学的企业组织和管理技术,还包括先进的产品技术、生产过程的工艺技术等。说明外资企业与当地企业在申请专利的可能性、突破性创新发生的可能性、研发及其他创新投入的数量等存在“技术差距”。因此,外国技术企业具有更高的全要素生产率,它最初会通过技术溢出的形式转移至东道国中带有外资成分的企业里。在这个过程中会对东道国企业的技术水平提升起到“示范效应”,即东道国企业通过新技术、新产品、生产流程的模仿而学习而提高自身技术水平。说明外商直接投资的流入通过技术转移效应和技术溢出,可以给东道国企业带来资本投资,加大研发投入强度,并获取先进的技术和诀窍。根据以上分析,外商直接投资对研发溢出具有促进作用。基于此,本文提出假设H2b。

H2b:外商直接投资越大,本地企业研发溢出效应越高。

2.2. 技术溢出与企业成长关系假设

1) 劳动力溢出与企业成长

外商直接投资的流入会产生示范效应,示范效应指由于外资企业拥有新的产品和更为先进的技术,从而对当地企业产生了示范作用;或者通过增加竞争力,迫使国内竞争对手提高技术水平,并引起当地企业的模仿。王向阳(2009) [21] 认为技术能量主要以人力资本形式贮存,技术水平的高低体现了人力资本存量的高低。人力资本作为知识产品的主要载体,人力资本在新增长理论中被视为衡量技术进步的重要指标,在技术创新中使技术能量不断增值。企业通过对员工的不断培训也可以改善员工自身的知识和经验水平,增加企业的先验知识,提高企业获取外部新知识的能力,对企业潜在吸收能力的提高具有积极的作用。东道国企业通过对员工的不断培训可以改善员工自身的知识和经验水平,随洪光,刘廷华(2014) [22] 研究FDI是否提升了东道国经济增长质量时,发现劳动力禀赋对东道国经济增长质量起到促进作用。

根据以上分析,劳动力溢出对企业成长具有促进作用,本文提出假设H3a。

H3a:劳动力溢出有利于企业成长,劳动力溢出对企业成长有显著正向影响。

2) 研发溢出与企业成长

在技术创新研究领域,对于创新投入与企业成长的关系,得到了一致的认同。通常的研究中,大多数学者在研究技术溢出时,采用研发溢出衡量技术溢出,并将研发投入作为研发溢出指标,为研发溢出会影响企业的创新产出,进而影响企业成长。有效要素比例理论外部性理论认为,东道国可以利用外资弥补资本和技术资源的不足,进而提高经济增长的有效性,但这一过程要受到东道国人力资本、吸收能力和技术差距等多种因素的影响。马达加斯加工业基础薄弱,技术水平不高,FDI的流入可以为企业发展提供先进的技术,加大企业的研发投入力度,张凤海,侯铁珊(2013) [17] 发现,科研效率、科研投入和科研人员对企业的可持续成长具有积极的促进作用,会正向影响企业生命力。根据以上分析,研发溢出对企业成长具有促进作用,本文提出假设H3b。

H3b:研发溢出有利于企业成长,研发投入强度对企业成长有显著正向影响。

2.3. 外商直接投资、技术溢出和企业成长关系假设

1) 技术溢出的中介作用

为了验证理论推导结果,理清外商直接投资、技术溢出与企业成长的三者之间的深层次关系,结合本文对外商直接投资与技术溢出维度的定义,并认为FDI的流入,会造成“技术转移”,一是有形知识体系的移动(硬件的移动过程);二是无形知识体系的移动,即类似专有技术、专利等信息(硬件的移动过程);还有一类是“缄默知识”通过“干中学”的流动。实际上,与生产技术相关的管理和销售技巧是很难转移的部分,这需要在转移过程中多表现为引进方自身去体会、模仿、学习和创新过程。同时技术扩散理论认为,技术扩散是一个技术扩散的过程,比传授知识和生产力更能更为重要的是将能力和意愿嫁接到当地工程和设计能力上去,使之具有技术变革的能力。因此,外商直接投资通过外溢效应对东道国长期经济增长起到了促进作用,以Romer (1987) [23] 等人为代表的新增长理论由于突破索洛创立的新古典增长理论中关于技术外生性假定,资本将突破新古典理论边际收益递减的经典假设,产生不变甚至递增的收益,从而影响长期增长。在内生性增长理论中,外商直接投资能以不同的方式影响增长。作为技术传媒,外国投资能够通过全球知识转让和国内知识外溢效应促进经济增长和增加收益,而且,通过创造新产品、新工序,采用新的管理方法和组织结构,以及提高劳动者技能方法,外商直接投资将增加东道国的知识存量。基于此,本文提出如下假设:

H4a:劳动力溢出在外商直接投资与企业成长之间发挥显著的中介效应,外商直接投资通过影响劳动力资本溢出促进了企业成长。

H4b:研发溢出在外商直接投资与企业成长之间发挥显著的中介效应,外商直接投资通过影响研发资本溢出促进了企业成长。

2) 股权治理结构在中介模型中的调节作用

杨亚萍(2010) [24] 分析垄断优势理论和边际产业扩张理论关于技术差距对跨国公司技术转移战略的影响有不同的观点。前者认为,跨国公司与东道国技术差距较大时容易在东道国建立垄断地位,因此,会尽量把最先进的技术转移到东道国子公司。后者认为,技术差距越小,母公司更容易将技术转移到子公司,主张技术差距小的产业首先进行对外直接投资。随洪光等(2014) [22] 指出近年来,随着广大发展中国家和地区利用规模的不断扩大,过度引资对东道国增长质量的负面影响开始显现。说明企业的外资股权结构会对东道国的企业成长产生一定的影响。何洁(2000) [25] 研究发现过度引进外资企业,一方面,会垄断了东道国原来的市场,排挤了其中原有的国内企业,降低了本国企业的市场份额;同时外商直接投资企业实行高薪制度,把原来当地人企业人力资源吸引到外资企业中来,抢占了原来本国企业的稀缺资源,从而带来本国企业生产能力的下降。另一方面,母国企业在排挤同行业中的东道国企业后,在东道国中间产品供应商被外国企业通过占据资源等方式挤出市场后,可能无法像过去那样获得廉价供应,从而使国内下游生产企业萎靡。说明外资会打破原有市场地平衡,使得其具有直接或者间接相关地当地企业会产生对其技术地依赖性,从而日渐蜕变成外资企业地一个家工厂,逐渐失去了原来的技术创新能力,不但没有通过与外资企业的合作实现很好的技术升级,反而会逐渐向产业链的末端转移(吴晓波,2006) [26]。因此,过度引进外资会削弱东道国企业技术溢出与企业成长之间的正向关系。结合以上分析,本文提出以下假设:

H5a:股权治理结构对劳动力溢出与企业成长关系有负向调节作用。

H5b:股权治理结构对研发溢出与企业成长关系有负向调节作用。

需要说明的是,股权治理结构并不是仅仅独立在技术溢出与企业成长两个变量关系之间起到调节作用,而是在外商直接投资–技术溢出–企业成长这个中介效应中起到的后置路径调节作用。

3. 样本选择和数据来源

3.1. 样本选择

本文选择2014~2016马达加斯加拥有外资股份企业为样本研究对象。样本包括1268个观察值,其中,在2014年有389家企业,在2015年有432家企业,在2016年有447家企业。由于马达加斯加经济特别容易受到外部环境的影响。本文在选择数据时间段时考虑了金融危机和政治危机两个因素。一是在2008年金融危机过后,马达加斯加外资企业数量受到影响程度较大,导致外资企业退出数量增加。二是在2009年,马达加斯加由于社会政治危机,从那时起,国际市场向其关闭,马达加斯加的商业环境似乎受到了贸易、出口和制造业的影响,而在经历了4年的经济转型之后,马达加斯加进行了一次选举,新上任总统积极签订外贸协议,并于2014年加入WTO,引进了大量的外资企业。说明2014~2016年马达加斯加的外资企业发展外部环境趋于稳定,所以本文选择2014~2016年期间作为研究时间段。

3.2. 数据来源

本文涉及的自变量外商直接投资、因变量全要素生产率、中介变量技术溢出两个维度的劳动力溢出和研发溢出、调节变量外资投资比重和控制变量的税收和企业规模计算所涉及企业的数来均来自于EDBM (马达加斯加经济发展局),INSTAT (马达加斯加国家统计局),马达加斯加政府部门,马达加斯加共和国驻中华人民共和国大使馆,世界银行,和经合组织;另一部分资料数据来自相关的教科书、出版物、其他文件报告以及近几年关于FDI对马达加斯加影响的分析中提炼出来的。

3.3. 变量设计

因变量:Xu (2000) [27] 在研究跨国公司子公司的工业增加值份额和东道国生产力增长之间的关系时,采用TFP衡量生产率,并发现两者存在显著的正向关系。因此,本文根据以上分析,也采用TFP衡量企业成长,具体选择如下公式计算,其中Total product表示总产出,Total investment表示总投资。

(3.1)

自变量:根据Caves (1974) [28],陈涛涛(2003) [29],张公嵬(2013) [30],本文考虑到现实数据的可得性,选择如下公式计算外商直接投资,其中Total assets of foreign capital表示外商直接投资总资产,Total assets表示企业总资产。

(3.2)

中介变量为技术溢出。根据前文分析,技术创新有两个维度,本文从人力资本和技术资本两个层面考虑,其中人力资本选取劳动力溢出(Labor)变量,技术资本选取研发溢出(RD)变量。

调节变量:本文选取股权治理结构(Fs)作为本文中介效应的调节变量,由于马达加斯加外资企业数据受到政治危机影响,缺失较为严重,结合实际情况,只能选取选择如下公式计算股权治理结构,其中Total shares of foreign表示外资股份总和,Total shares表示企业总股份。

(3.3)

控制变量有两个,税收(tax)和企业规模(size)。杜传忠等(2012) [31] 认为税收对企业成长有显著的影响,这主要由于政策制定者能够通过税收征收方式和税率等影响企业的投资决策。税收会根据企业的行业属性、企业属性、生产的产品属性等特征,进行差别化征收。因此,为了控制这些因素对本文研究外商直接投资对企业成长的影响,结合数据可得性,本文最终选取了企业税收作为控制变量。

现有衡量企业规模的指标较多,学者们最常用到的是企业总资产、销售收入和员工人数等。例如Scherer (1965) [32] 指出企业规模可用总资产、年销售收入或者职工人数来表示;孙晓华等(2014) [33] 在研究企业规模对生产效率及其差异的影响时,选取总资产作为企业规模的衡量指标;温军等(2011) [34] 、孙早等(2016) [35] 在研究异质性、企业规模与R&D投入时,以公司总资产的对数衡量企业规模作为控制变量;所以本部分选取年度财务报表中合并资产负债表下的资产总计作为衡量企业规模的控制变量。

4. 实证模型构建

4.1. 外商直接投资与企业成长关系实证模型

基于假设,本文构建了如下多元回归模型来研究外商直接投资FDI对企业成长TFP的影响:

(4.1)

在4.1式中,TFP代表度量企业成长的全要素生产率;FDI代表了外商直接投资占比;control表示所有的控制变量,主要包括税收(tax)和企业规模(size),εit为随机误差项,α为常数项,c、γ为待估计的变量回归系数,i为不同的企业,t为选取的时间年份。多元回归模型实证分析选用Spss19.0统计软件进行多元回归分析。

4.2. 外商直接投资与技术溢出关系实证模型

1) 外商直接投资与劳动力溢出关系实证模型

基于假设,本文构建了如下多元回归模型来研究外商直接投资(FDI)对劳动力溢出(Labor)的影响:

(4.2)

在4.2式中,Labor代表了劳动力溢出;FDI代表了外商直接投资占比;control表示所有的控制变量,主要包括税收(tax)和企业规模(size),εit为随机误差项,α为常数项,c、γ为待估计的回归系数,i为不同的企业,t为选取的时间年份。

2) 外商直接投资与研发溢出关系实证模型

基于假设,本文构建了如下多元回归模型来研究外商直接投资(FDI)对研发溢出(RD)的影响:

(4.3)

在4.3式中,RD代表了研发溢出;FDI代表了外商直接投资占比;control表示所有的控制变量,主要包括税收(tax)和企业规模(size),εit为随机误差项,α为常数项,c、γ为待估计的回归系数,i为不同的企业,t为选取的时间年份。

4.3. 技术溢出与企业成长关系实证模型

1) 劳动力溢出与企业成长关系实证模型

基于假设,本文构建了如下多元回归模型来研究劳动力溢出(Labor)对企业成长(TFP)的影响:

(4.4)

在4.4式中,Labor代表了劳动力溢出;TFP代表了企业成长;control表示所有的控制变量,主要包括税收(tax)和企业规模(size),εit为模型的随机误差项,α为常数项,c、γ为待估计的变量回归系数,i为不同的企业,t为选取的时间跨度。

2) 研发溢出与企业成长关系实证模型

基于假设,本文构建了如下多元回归模型来研究研发溢出(RD)对企业成长(TFP)的影响:

(4.5)

在4.5式中,RD代表了研发溢出;TFP代表了企业成长;control表示所有的控制变量,主要包括税收(tax)和企业规模(size),εit为模型的随机误差项,α为常数项,c、γ为待估计的变量回归系数,i为不同的企业,t为选取的时间跨度。

4.4. 外商直接投资、技术溢出与企业成长关系实证模型

1) 中介关系模型

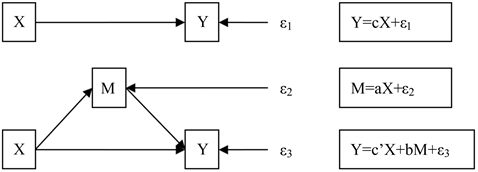

根据温忠麟(2014) [36],归纳出依次回归方法步骤如下(图1):

Figure 1. Mediation effect testing model diagram

图1. 中介效应检验模型图

如果系数c'显著,则X对Y的影响显著;如果系数a显著,则X对M的影响显著;如果系数c'完全不显著,系数b显著,则说明X对Y的影响全部由M传导实现,M是X影响Y的全部中介变量,如果系数c'和系数b都显著,则说明M是X影响Y的部分中介变量。

在此中介效应检验步骤的分析基础上,本文构建如下模型:

a) 外商直接投资、劳动力溢出与企业成长关系实证模型

基于假设上文假设,需构建模型表达式2.9、2.10、2.11来研究外商直接投资(FDI)在劳动力溢出(Labor)的中介作用下对企业成长的影响。其中,回归方程2.6、2.7为前文已列出,为说明检验步骤完整性,再次列出。

(4.6)

(4.7)

(4.8)

b) 外商直接投资、研发溢出与企业成长关系实证模型

基于假设上文假设,需构建模型表达式4.9、4.10、4.11来研究外商直接投资(FDI)在研发溢出(RD)的中介作用下对企业成长的影响。其中,回归方程为前文已列出,为说明检验步骤完整性,再次列出。

(4.9)

(4.10)

(4.11)

2) 调整模型设置与调整变量

检验股权治理结构在中介模型中的调节作用时,本文根据温忠麟(2014) [37] 等对于“有调节中介模型”的检验步骤,首先检验中介效应,然后检验调节效应。具体检验步骤如下:

a) 做因变量(企业成长)对自变量(外商直接投资)和调节变量(股权治理结构)的回归,自变量(外商直接投资)的回归系数显著。

b) 做中介变量(技术溢出)对自变量(外商直接投资)和调节变量(股权治理结构)的回归,自变量(外商直接投资)的系数显著。

c) 做因变量(企业成长)对自变量(外商直接投资)、中介变量(技术溢出)和调节变量(股权治理结构)的回归,中介变量(技术溢出)的系数显著。(说明的是中介变量技术溢出存在中介效应)

d) 做因变量(企业成长)对自变量(外商直接投资)、中介变量(技术溢出)、调节变量(股权治理结构)和中介变量(技术溢出)与调节变量(股权治理结构)交互项的回归,交互项的系数显著。

基于假设上文假设,根据有调节的中介模型检验步骤,需构建模型表达式4.11~4.19来研究股权治理结构是否在技术溢出与企业成长之间起到了负向调节作用。

I) 外商直接投资、劳动力溢出、股权治理结构与企业成长关系实证模型

基于上文假设,需构建模型表达式4.12、4.13、4.14、4.15来研究外商直接投资(FDI)在劳动力溢出(Labor)的中介作用下对企业成长的影响,并研究股权治理结构在中介效应检验路径中的调节作用。

(4.12)

(4.13)

(4.14)

(4.15)

模型表达式4.12至4.15中考虑到了调节变量股权治理结构(Fs)对因变量企业成长、中介变量技术溢出的影响。有关变量说明同上文,不再赘述。

II) 外商直接投资、研发溢出、股权治理结构与企业成长关系实证模型

基于上文假设,需构建模型表达式4.16、4.17、4.18、4.19来研究外商直接投资(FDI)在研发溢出(RD)的中介作用下对企业成长的影响,并研究股权治理结构在中介效应检验路径中的调节作用。

(4.16)

(4.17)

(4.18)

(4.19)

模型表达式4.16至4.19中考虑到了调节变量股权治理结构(Fs)对因变量企业成长、中介变量技术溢出的影响。有关变量说明同上文,不再赘述。

5. 研究结论

本文围绕着外商直接投资–技术溢出–企业成长研究框架,以外商直接投资为自变量,技术溢出两个维度劳动力溢出和研发溢出为中介变量,股权治理结构为调节变量和企业成长为因变量,研究四者之间的内在关系机理并设计实证检验,并分别对政策引导、技术溢出与企业成长的概念进行了界定。在实证变量设定中,把技术溢出分为两类,一类劳动力溢出对企业成长的影响,另一类是研发溢出对企业成长的影响。本文主要从“质”的视角研究企业成长采用全要素生产率(TFP)为衡量变量,并采用税收和企业规模作为控制变量,控制因不同企业规模和税收大小对企业成长的影响,又考虑到马达加斯加企业的特殊性,选取了2014年、2015年和2016年的马达加斯加外资企业,SPSS19.0、Excel2013等统计分析工具,将定性与定量分析相结合,逐个检验外商直接投资与企业成长的主效应以及技术溢出的中介效应,然后再检验股权治理结构作为的有调节的中介效应,最终形成如下结论和观点:

第一,外商直接投资对企业成长具有显著的正向影响。马达加斯加是世界最不发达国家之一,国民经济以农业为主,农业人口占全国总人口80%以上,工业基础非常薄弱。说明马达加斯加加入WTO后,外商直接投资的流入对企业成长的促进效果显著。

第二,外商直接投资对技术溢出的两个维度变量分别做回归分析,得出两个结论,一是外商直接投资对劳动力溢出具有显著的正向影响,说明通过吸引更多投资者,挖掘劳动力资源潜力,通过不断学习先进国家的经验,促使马达加斯加劳动力、高管的素质和管理水平得到提升;二是外商直接投资对研发溢出具有显著的正向影响,主要原因在于,马达加斯加的工业基础薄弱,技术落后,外商资本流入,使得马达加斯加企业在不断学习和模仿中加大研发投入力度,进而促进企业技术水平提升。

第三,技术溢出两个维度变量对企业成长具有显著的正向影响。其中,劳动力溢出对企业成长具有显著的正向影响;研发溢出对企业成长具有显著的正向影响。

第四,技术溢出两个维度在外商直接投资与企业成长中起到显著的中介作用。其中,劳动力溢出在外商直接投资与企业成长起到显著的中介作用;研发溢出在外商直接投资与企业成长起到显著的中介作用;说明技术溢出可以提高马达加斯加企业产品产量和生产率,提高产品多样化水平,促进企业成长。

第五,股权治理结构在外商直接投资、技术溢出与企业成长中起到显著的负向调节作用。其中,股权治理结构在外商直接投资、劳动力溢出与企业成长中没有显著的调节作用。股权治理结构在外商直接投资、研发溢出与企业成长中没有显著的调节作用。

Table 2. Summary of the Hypothesis results

表2. 假设检验结果对照表

然后依据主效应关系的检验结果,进一步检验中介效应和有调节的中介效应。把检验结果与假设进行了对比,并对结果进行了分析,假设检验结果对照表2如上。

NOTES

1杨安. FDI与产业结构优化升级的相关性研究[D]: [博士学位论文]. 济南: 山东大学, 2013. Acemoglu, D., Aghion, P., Bursztyn, L., et al. (2012) The Environment and Directed Technical Change. American Economic Review, 102, 131-166.