1. 研究问题提出

随着经济的发展,培养正确的财商意识和财商行为已成为现代社会公民必须具备的基本能力和素质 [1]。有材料表明在中国当代的年轻群体中,财商教育的缺失所产生的负面影响已越来越深远。财商教育的缺失不仅会影响到他们正常的学习和生活,还会在社会中产生不良影响。甚至会影响未来社会的持续发展。因此儿童财商教育课程体系的发展迫在眉睫,本文将结合对家庭儿童财商教育的现状调查,提出相关的政策建议。

(一) 研究意义

中国的传统家庭教育重视智商和情商的培养,轻视财商的教育,不少家长围绕孩子考好大学来判断教育目标,认为跟高考无关的内容都没有用,从而忽视财商教育。青少年信用卡刷卡无节制,存在超前透支消费;我们在一些媒体报道中经常看到“房奴族”、“啃老族”、“月光族”、“卡奴族”这样形容年轻人的理财误区,其根源是财商教育的缺失。

2018年1月23日,中国教育科学研究院、中国财经素养教育协同创新中心共同发布了《中国财经素养教育标准框架》,正式将财商教育纳入从幼儿园到大学的素质教育体系,儿童财商教育的发展既要纳入国民教育基础内容,研究财商教育现状和路径,也具现实意义。

(二) 研究综述

学者们对家庭财商教育的研究文献不是很多,文献集中在财商教育内容和财商教育途径等方面。

财商教育内容。学者们主张财商的观念教育,融入品德教育和思修课内容;有的学者主张,培养孩子的财商关键在于家庭理财教育。要让儿童在不同年龄阶段融入财商教育 [2],比如让儿童自主支配管理零花钱和压岁钱、鼓励孩子独立购物付账、鼓励孩子自主开始银行存款账户,不断培养如何管钱、花钱和钱生钱的意识和能力。

家庭财商教育的途径。要强化家长财商教育意识、教育部门通过在线教育等互联网教育工具,开发多渠道财商教育课程,家长及时与学校配合,形成家校共同培育财商的主体。

2. 儿童财商教育理论基础

(一) 儿童财商教育概念

财商,是指理财能力。包括两方面的能力:一是正确认识金钱及金钱规律的能力;二是正确应用金钱及金钱规律的能力 [3]。儿童财商教育是指根据儿童的学习范围和学习特点,制定专门的财商教育和理财课程。从儿童的角度出发,并且课程教育要融合心理学、教育学、财务知识;让小孩子形成正确的金钱观,实现儿童财商教育的理论目的;让儿童理解理财、初步学会理财是儿童财商教育的实践目的。

(二) 儿童财商教育的重要性

当下年轻人出现很多不理性的消费行为,比如接连不断出现的“校园裸贷”事件、大学生因无法偿还高利贷自杀事件等等,都是财商教育缺失的现实根源,提醒儿童财商教育的发展迫在眉睫。在现代商业社会,一个人的综合生存发展能力是多方面的,而理财能力无疑已是其中的重要一项。

反观西方国家,犹太人孩子3岁开始便教其识别硬币和纸币,孩子5岁时告诉他们钱是怎样来的;孩子7岁时便可以看懂价格标签,培养了“钱能换物”的理念;孩子8岁时可以通过工自己劳动赚钱,有自己的银行账户,懂得储蓄;到10~12岁时,孩子就懂得制定开销计划。美国的父母把财商教育称为“从3岁开始的幸福人生计划”。大多数美国孩子都会接受贴近生活的财商教育,从而使之具备较强的自主能力、金融意识以及基本的物质资源的管理能力。与西方国家相比,我国的财商教育理念差距较大。

3. 儿童财商教育实证调查研究

团队在河北滦南县展开调查,针对儿童财商教育设计问卷调查,财商教育问卷,主要针对父母对财商教育的知晓程度、对孩子压岁钱的处理方式、是否愿意让孩子自己管理零花钱、对孩子财商意识的培养方式等问题设计,本问卷共发放了115份,收回有效问卷109份。

通过问卷的调查研究和分析,我们主要得出了以下结论并分析如下:

(一) 家长培养孩子财商教育的意识较弱

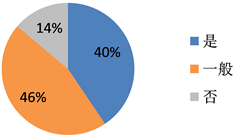

通过问卷调查的数据,父母对孩子财商教育有较强的意识(见图1,图2)。

Figure 1. Whether the parents will discuss the budget with their children before shopping

图1. 在购物前,家长是否会和孩子商量预算

Figure 2. Parents develop their children’s awareness of financial and business education

图2. 家长培养孩子财商教育的意识

由图1可得,74%的家长会在购物之前和孩子商量预算;图2所示有40%的家长有意识去培养孩子的财商教育,46%的家长对儿孩子的财商教育持模糊的态度;也就是说,有财商教育就是锦上添花,没有财商教育也没有影响。由图1,图2可得,家长对儿童财商教育都有所了解,但没有很明确的意识倾向去培养孩子的财商教育。

(二) 家长培养孩子财商教育的方式欠缺

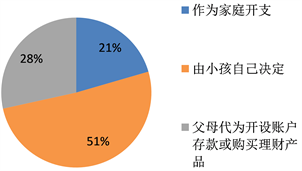

在孩子压岁钱的处理方式上有51%的家长让孩子自己决定,28%的家长会才用压岁钱给孩子开设银行账户或者购买理财产品(见图3);说明家长对财商教育的认识依然处于初级层面,以及对培养孩子财商教育的方法也欠思考,很多家长对培养孩子的财商没有明确的规划。

Figure 3. Treatment of child’s lucky money

图3. 孩子压岁钱的处理方式

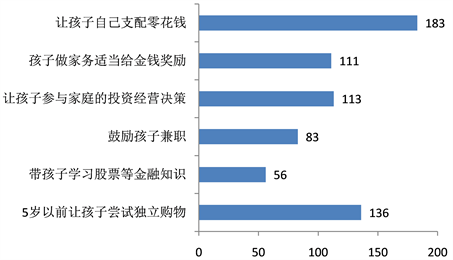

虽然有部分家长已经了解财商教育并有意识去培养孩子的财商;在我们的调查中,也有家长介绍对孩子的财商教育方面的培养,但也仅限在认钱、独立购物和自己决定压岁钱等比较浅显的方面(见图4)。

Figure 4. Parent’s advice on financial education

图4. 家长对进行财商教育方式的建议

(三) 家长的受教育程度及经济水平会影响孩子的财商教育

问卷调查所得数据显示,大部分家长的受教育水平都在初中、中专、高中、大学及小学层面,有少部分的家长受教育水平比较高,在大学本科及以上的层面;因为受教育程度和收入的影响,很多家长的儿童财商教育知识是空白的,所以不会让孩子自己管理零花钱以及做好消费记录,受收入水平的限制,家长不会给孩子零花钱,更不会要求孩子管理自己的零花钱(见图5,图6)。

根据河北滦南县儿童财商教育现状分析,家庭对儿童的财商教育影响较大,但受较多因素的限制;比如父母的经济水平、父母思想观念等等,各个家庭也参差不齐。

4. 儿童财商教育政策与建议

根据问卷调查的数据,家长层面的儿童财商教育问题是对孩子的财商教育没有清晰和科学的理念和规划。从当前的家庭中儿童财商教育现状来看,学前儿童财商教育一直处于被父母忽视的状态。财商教育是学习参与经济社会生活的学科,需要孩子亲身体验并且实践。

(一) 树立家庭财商教育理念

父母是孩子的启蒙老师,这就要求家长在行为和观念上做出改变。首先,家长自己需要学会理财并加强自己的理财能力,改变自身的不良消费习惯;其次,改变传统的教育观念,重视孩子的财商教育;摒弃智商第一、学习第一和前途就是“钱途”等等的错误观念;对孩子进行科学的金钱观和理财教育。家长在孩子的学前财商教育中应与幼儿园的课程内容相符合,并且家长应积极主动地参与幼儿园财商教育的亲子课程和实践活动,积极配合老师的教学。

(二) 构建家庭财商教育内容体系

4~6岁是学前儿童数理方面迅速发展时期,教育方式应符合该时期儿童的学习特点和学习能力;家长应采用理论与实践相结合的家庭财商教育方式;以实践为主,理论为辅的方式,在生活的真实案例中,理论与实践相混合的方式既可以摆脱枯燥的理论认知,又可以发挥孩子的主动性。

当孩子表现出购买自己喜欢的玩具等商品的欲望时,父母可以告诉孩子该商品的价格、需要花多少钱买回和此次家庭购物的总额,让孩子了解到“钱是什么”、“购物的代价”;掌握基本的关于“钱”的常识;若孩子所选择的上商品超出此次购物的总额,父母需教导孩子在钱不够的情况下,学会适当的放弃多余的商品;对通过此类方式让孩子养成科学的消费观,同时也培养全盘和长久考虑问题的习惯。

在孩子有能力支配零花钱的时候,同孩子讨论每个月零花钱的用度、要求孩子记开支账以及提出最低存钱限额的要求;让孩子学会优化配置零花钱,通过对花钱量的控制,让孩子懂得量入为出和长短期规划的理财意识。家长要在日常生活的点点滴滴中渗入财商的培养,比如同孩子一起商讨家庭保险、教育基金、家庭投资规划等,让孩子知道“为什们需要理财”、“理财的目的是什么”、“通过什么方式理财”;将理财与家庭氛围结合,让孩子对理财有感性的认识和理解 [4]。

(三) 开拓其他财商教育途径

财商教育是一门关于生活的学科,所以要求在培养的过程中与实际生活相切合。除了家庭和学校的系统课程外,社会层面的教育同等重要。各大教育机制和社会组织需要对家庭和学校未涉及到的方面做出弥补,对儿童财商教育做出更多的延伸。如中国民生银行西安分行联合中国人民银行西安分行组织儿童参观陕西钱币博物馆,让孩子们在寓教于乐的环境下了解我国璀璨的钱币文化史;广发银行开办“小小理财师学习营”,孩子们认识货币、学习点钞、真假币识别、体验银行自助设备功能等,让孩子到“柜台”体验存钱和取钱,到“商店”体验买东西消费,使得孩子对金钱的意义、使用和管理有了形象的认知;长沙农商银行点点儿童银行作为湖南首家全功能儿童主题银行,推出了“梦想存钱罐”和“我的压岁钱”等特色金融产品,帮助孩子培养良好的理财习惯。

5. 研究结论

论文以唐山市滦南县居民调查数据为基础,通过对儿童财商教育文献研究,认为儿童财商教育培养是儿童全面发展的基本素养。调查显示,家长对儿童财商教育缺乏明晰的认识和科学的培养方式;受到经济水平以及自身受教育程度等因素的限制,在家庭中,落实儿童财商教育方案的占比很低。论文从三个角度提出对儿童财商教育的对策建议,一是树立家庭财商教育理念,让家长在儿童财商教育方面做出观念上的转变;二是构建家庭财商教育内容体系,从学前教育就要开始抓起儿童财商教育,让家庭成为儿童财商培养的基地;三是开其他财商教育的途径,财商教育作为一门社会学科,这要求所教所学的内容广泛且贴合实际生活;社会层面的拓展,让儿童财商教育走出家庭和学校。