1. 引言

小微企业在优化经济结构、提供就业岗位、推动经济进步方面发挥着越来越重要的作用。但是由于小微企业自身规模小、经营管理制度不完善以及与银行之间存在严重的信息不对称问题,使小微企业的债务融资成本过高而导致了小微企业“融资难、融资贵”问题。近几年来在日照市实施的主办银行制度能够有效的克服银企之间信息不对称问题,并为小微企业提供稳定的、持续的贷款来源,有效的缓解小微企业的债务融资问题。因此,本文对加入日照市主办银行制度的小微企业进行调研,然后通过对小微企业加入日照市主办银行制度以及加入日照市主办银行制度后债务融资的现状进行分析,来说明日照市主办银行制度对小微企业债务融资成本变化的影响。旨在丰富相关的研究,为其他地区实施新型的银企关系来改善小微企业债务融资成本问题提供思路和借鉴。

2. 文献综述

2.1. 小微企业债务融资的文献综述

小微企业“融资难、融资贵”问题是债务融资问题产生的主要原因,一直是一个难以破解的难题,关于小微企业融资研究,一般是从信息不对称的视角研究的。Beck (2007)认为在发达国家和发展中国家,资金需求方和供给方之间交易成本以及信息不对称问题是小微企业出现债务融资问题的主要障碍因素 [1]。蔡镇声(2016)提出由于信贷市场存在信息不对称,银行出于降低自身信贷风险考虑,会拒绝向一些高风险的小微微企业提供贷款,这也就造成了小微企业融资难的局面 [2]。车驾明(2007)提出企业的债务融资问题主要原因是信息不对称,想要解决企业融资难唯一行之有效的方法是改善金融机构与企业的信息不对称问题,降低金融机构风险 [3]。因此要想从根本上解决小微企业债务融资问题,必须要从根本上去解决信息不对称问题。

信息不对称使得商业信贷活动产生的道德风险和逆向选择问题广泛的存在于银企之间,也成为了信贷配给产生的重要原因。Stigliz和Weiss (1981)通过信贷配给理论解释了小微企业为什么难以获得信贷支持的原因:由于信贷市场上的信息不对称必然会导致逆向选择和道德风险,因此银行会面临较高的信贷风险。银行刺激风险偏好程度低的企业借款并限制风险偏好程度高的企业借款。小微企业往往属于风险偏好程度高的企业,因此小微企业很难获得银行的信贷支持 [4]。

汪小勤(2004)通过研究表明由于信息不对称而造成的企业无法获得银行贷款的状况能够通过银行和企业之间的关系型借贷得到很好的解决,通过关系型借贷能够让银行充分的了解企业的信息,最大程度上降低银行的信贷风险,同时增加对企业的贷款,实现企业和银行的双赢 [5]。朱清香(2014)提出关系型借贷能够减少银企之间信息不对称,帮助企业缓解信贷市场伤的市场失灵问题。因此关系型借贷的发展必将会对解决小微企业债务融资问题有积极的作用 [6]。陈辉和陈国进(2004)两位学者分别从贷款利率和银企建立信贷关系方面指出,虽然现在中国的贷款利率没有完全自由化,但是在中国建立一种新型的银企关系,即主办银行制度对于解决小微企业债务融资问题是十分有效的途径 [7]。

2.2. 小微企业债务融资的文献综述

2.2.1. 主办银行制度的概念

关于主办银行的概念,国外文献通常称为关系融资(relationship financing)或关系贷款(relationship lending),国内文献定义为关系融资,与保持距离型融资(arms-length banking)或交易贷款(transaction-based lending)相对应。前者称为主办银行关系,后者称为普通银企关系。主办银行制度是一种紧密的新型银企关系,对于主办银行制度的界定,青木昌彦(1998)直接引用“主办银行制度是包括各类银行、工商企业、管理当局和其他金融机构之间的一系列的非正式的制度安排和行为等在内的公司融资及治理机制” [8],桥本寿朗(2001)指出在企业与银行之间形成了“关系的凝聚体”或“默认的契约凝聚体”,用于维系长期稳定的银企关系 [9]。一些学者提出了自己的观点,例如庞德良(1999)称主办银行制度是以系列企业为范围,以战后间接金融制度为基础的银行与企业之间形成的一种长期而又稳定的交易关系 [10]。车维汉(2006)对主办银行的概念做了一个比较综合的概括,即主银行制度包括的内容有:“是企业贷款来源中贷款份额最大的银行、是与企业建立长期稳定的合作关系的银行等等” [11]。

2.2.2. 中国主办银行制度

中国人民银行在1996年发布了《主办银行管理暂行办法》,决定从1996年7月1日起在北京、天津等七个城市的国有大型企业和国家经济贸易委员会提出的300户重点国有大中型企业试行主办银行制度。何问陶(2003)认为我国的资本市场不发达,上市的融资成本比较高,因此银行融资就成为比较可行和理想的选择 [12]。陈国进(2002)指出促进经济的增长可以通过一种金融制度的金融服务来实现,例如降低交易信息不对称的成本、对风险进行管理和对企业进行控制等 [13]。刘孟晴(2019)认为中国应该充分借鉴德日主办银行模式,企业加强与银行的沟通,在我国构建新型的银企关系 [14]。李岩柏(2016)提出把主办银行制度纳入信贷基础制度当中,要求银行所有增量客户与银行建立主办银行关系,通过主办银行关系的建立形成稳定合作关系,由此推动银企之间长期的互信合作 [15]。因此可以看出以银行为主导的金融制度是我国近期内金融制度结构的最优选择。

3. 日照市主办银行制度的发展和框架

日照市主办银行制度的建立,大致可以分为三个阶段。第一阶段是主办银行1.0版,即在2014年,日照市开始探索实施潜力型小微企业主办银行制度,有10家企业从政府部门推荐的114家企业中脱颖而出,并且将建行日照分行以及日照银行作为主办银行试点,在此过程中取得了不错的效果。第二阶段是主办银行2.0版,在实施主办银行制度取得初步成效后,2015年日照市将潜力型小微企业主办银行制度升级为中小微企业主办银行制度,又有100多家企业也加入了主办银行制度,主办银行服务企业的范围扩大。通过出台政策来促进小微金融服务模式创新,通过缓解小微企业融资难问题促进了小微企业的发展。第三阶段是主办银行3.0版,即在2018年联合银监、地方金融监管局出台《关于全面实施中小微企业主办银行制度的工作方案》,对主办银行制度进行了优化升级,形成了一个完善的监督管理体系,加入主办银行制度的银行和企业数量激增,截至2019年6月,共有21家银行和546家企业加入了主办银行制度,其中小微企业占比98%。主办银行制度的实施降低了企业获得贷款的难度,增加了企业获得贷款的数量,同时通过改善银企之间信息不对称的问题降低了企业的债务融资成本。

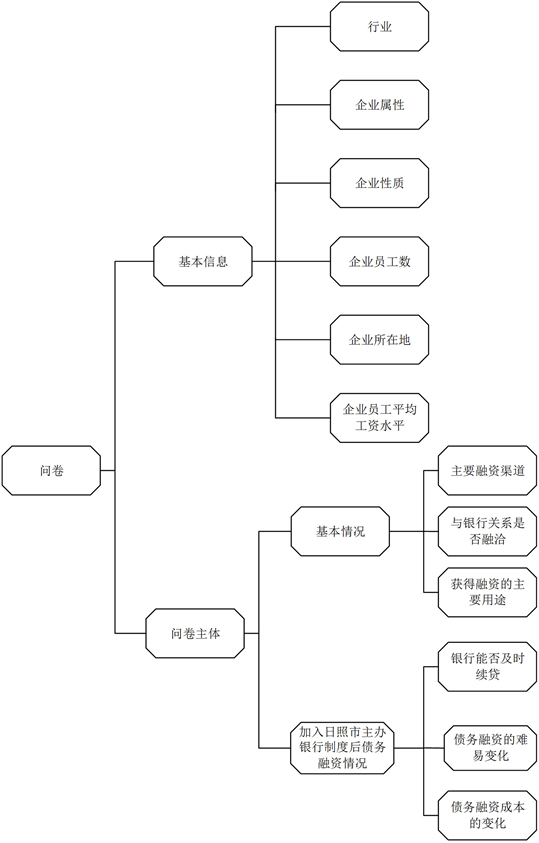

日照市主办银行制度的框架如图1所示。具体的内容如下:

1) 主办银行制度推行“一对一”模式和“主办银行 + 协办银行”模式。“一对一”模式是指授信在1000万元以下的企业与银行进行协商,确定一家银行作为它的主办银行。“主办银行 + 协办银行”模式是指授信在1000万元以上、1亿元以下的企业,一家银行不能够提供它所需要的全部资金量,这时候需要加入几家协办银行。银行和企业共同商议确定一家主办银行,但是主办银行和协办银行的总数不能超过5家。

2) 主办银行或者主办银行和协办银行通过协商为企业确定最高授信额度及银行授信额度分配方案,未经主办银行召集联席会议协商同意,企业不得在其他银行进行融资,而且主办银行对最高授信额度调整有“一票否决权”。主办银行或者主办银行和协办银行会向企业提供一揽子差异化金融服务方案,对企业的贷款给予利率优惠。在企业出现风险时,主办银行和协办银行需要共同制定化解风险措施来解决企业风险。企业的生产经营等信息要及时向银行披露,还要签订《诚信经营信用承诺书》,降低银企之间的信息不对称。

3) 银保监局、人民银行和地方金融监管局形成合力,通过加强银行同业自律和通报评估考核来监管并推进主办银行制度的实施。建立矛盾纠纷调处机制,协调在主办银行实施过程中银银、银企合作中遇到的纠纷。实施负面清单管理制度,对进入负面清单的银行和企业分别采取谈话和停止银行为其融资的措施。建立失信联合惩戒制度,对企业及其法定代表人、实际控制人等利害关系人,禁止其进行融资授信合作,限制其办理有关金融业务。

Figure 1. Schematic diagram of Rizhao main-bank system framework

图1. 日照市主办银行制度框架示意图

4. 小微企业加入日照市主办银行制度现状

截至2018年12月,加入日照市主办银行制度的小微企业共有546家,涉及农林牧渔业、制造业、建筑业、批发和零售业、住宿餐饮业、房地产业、租赁和商业服务、交通运输业、电力等行业,其中加入日照市主办银行制度的小微企业以制造业、建筑业、批发和零售业居多。加入日照市主办银行制度的有日照银行、工商银行、中国银行、建设银行、华夏银行、浦发银行、农业银行等21家银行,截至2018年12月,每个加入日照市主办银行制度银行主管的小微企业数如表1所示:

Table 1. The number of small and micro businesses that have joined the main-banking system

表1. 加入主办银行制度银行主管的小微企业数量

从表1中可以看出,加入日照市主办银行制度的小微企业中,以日照银行、东港农商行、岚山农商行、莒县农商行和五莲农商行为主办银行的较多,其中小微企业以日照银行为主办银行的数量最多,有229家。

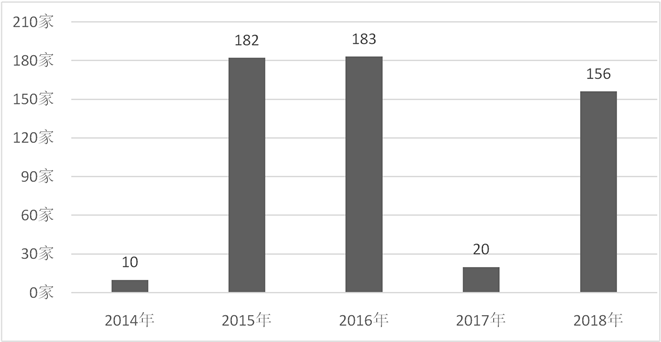

自2014年日照市主办银行制度开始实施,每一年都有不同数量的企业加入主办银行制度,从图2可以看出,2015年是小微企业新加入日照市主办银行制度数量最多的一年,究其原因应该是在2015年日照市主办银行制度进行升级,使日照市主办银行2.0版变得更加成熟,服务范围更广。加入日照市主办银行的小微企业数量在2018年又实现了激增,究其原因应该是2018年日照市主办银行制度进行优化,使日照市主办银行3.0版建立了更加完善的监督管理体系,并且出台了更加有条理性、完备性的方案。

Figure 2. The number of small and micro enterprises joined the main-bank system in Rizhao from 2014 to 2018

图2. 2014~2018年新加入日照市主办银行制度的小微企业数量

5. 加入日照市主办银行制度小微企业债务融资现状问卷调查分析

5.1. 问卷设计

本次调查主要是研究加入日照市主办银行制度后的小微企业债务融资情况,因此发放问卷需要提前对问卷的结构进行合理的设计,使问卷更具有可行性,更好的反映加入日照市主办银行以后的债务融资成本变化等情况。图3是问卷结构图:

Figure 3. Questionnaire design structure chart

图3. 问卷设计结构图

5.2. 调查对象基本信息描述性统计分析

在对调查问卷结构进行合理的设计以后,我们对在2014~2018年加入日照市主办银行制度的小微企业发放调查问卷进行调研。在调研期间共发放问卷500份,回收357份,回收率为71.4%。我们通过发放问卷得到的小微企业基本信息描述性统计如表2所示:

Table 2. Descriptive statistics of basic information of survey subjects

表2. 调查对象基本信息描述性统计

由表2可以看出,加入日照市主办银行制度的小微企业涉及农林牧渔业、制造业、建筑业、批发和零售业、住宿餐饮业、房地产业、租赁和商业服务业、交通运输业以及电力生产供应业,其中以制造业、建筑业、批发和零售业居多。第一产业约占比8.5%,第二产业约占比46.8%,第三产业约占比39.1%。企业一般都为劳动密集型产业,劳动密集型产业的生产主要依靠大量的劳动力,对技术和设备的要求和依赖程度比较低,正好符合小微企业的特征。企业的性质中私营企业占比83.2%,个人独有企业占比11.6%,可以看出加入日照市主办银行制度的小微企业大多数都为私营企业。企业的员工数大多在10~30人的区间内,总体来看员工数少于100人的小微企业占比87.4%,这说明绝大多数小微企业员工数是比较少的。加入日照市主办银行制度的小微企业遍布城区、县城和乡镇,其中以城区的小微企业数最多。企业员工的平均工资水平大多在3000~4999元之间,总体来说还算比较可观,比较适应于日照市当期经济发展状况。

5.3. 调查对象基本情况统计分析

被调查对象与银行的关系都是非常融洽的。我们通过对多选题“您企业的主要融资渠道是什么?”这个问题的调查,由图4我们可以看出大多数企业的融资渠道都为银行贷款、企业主个人资金和亲朋借款,其中选择银行贷款的最多,这说明银行贷款是小微企业获得融资的一条最主要途径,能够获得银行贷款对于小微企业经营发展等各方面来说意义重大。

Figure 4. The main financing channels of small and micro enterprises

图4. 小微企业主要融资渠道

通过对“您企业获得融资的主要用途是什么”这个多选题的调查,由图5我们可以看出大多数小微企业将获得的资金用于增加原材料库存、维持日常运营以及购买或维修设备方面,这也说明了小微企业获得银行借款的目的在于促进自身的发展,提升自己的生产经营能力,不断增强自己的实力。

Figure 5. The main use of financing for small and micro businesses

图5. 小微企业获得融资的主要用途

5.4. 调查对象债务融资现状统计分析

通过对“您企业加入主办银行制度后,银行贷款是否能够及时续贷?”这个问题的调查,由图6我们可以看出有99.10%的小微企业选择了能及时续贷,只有0.90%的小微企业选择不能及时续贷,这说明加入日照市主办银行制度为小微企业提供了稳定的持续的贷款来源,有利于小微企业的稳定发展。

Figure 6. Whether the bank can renew the loan in time after joining the main-bank system

图6. 加入日照市主办银行制度后银行能否及时续贷

在“您企业加入主办银行制度后获得债务融资的难易程度?”这一问题中,由图7所示的调查问卷的结果显示有68.91%的小微企业选择了债务融资“变容易”,有29.97%的小微企业选择了债务融资难易“基本无变化”,还有少数几家小微企业选择了债务融资“变难”,占比为1.12%。这说明加入日照市主办银行制度能使小微企业在现如今较之前更容易获得债务融资,日照市主办银行制度在一定程度上缓解了融资难的问题,同时依靠其获得的债务融资有利于小微企业进一步的发展。

Figure 7. Whether the degree of debt financing difficulty changes after joining the main-bank system

图7. 加入日照市主办银行制度后债务融资难易变化

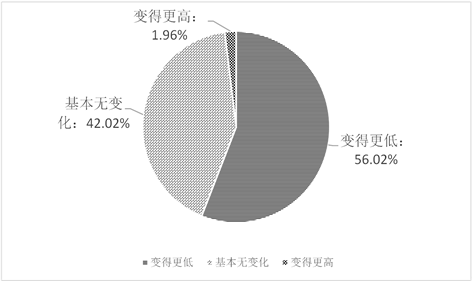

对于“贵企业加入主办银行制度后,企业债务融资成本变化情况是什么?”这个问题,由图8所示,有56.02%的小微企业选择了企业债务融资成本“变得更低”,有42.02%的小微企业选择了“基本无变化”,有1.96%的小微企业选择了“变得更高”。从这个结果中我们看出小微企业在加入日照市主办银行制度以后,现如今它们的债务融资成本水平比之前的债务融资成本水平进一步降低了,说明日照市主办银行制度在一定程度上缓解了小微企业融资贵的问题。

Figure 8. Whether the debt financing cost changes after joining the main-bank system

图8. 加入日照市主办银行制度后债务融资成本变化

6. 结论

日照市主办银行制度是一种新型的银企关系,它理顺了随机的和杂乱的银企合作关系,激励银行和企业之间形成长期、稳定的综合交易关系。通过建立日照市主办银行制度,能够尽量克服信息不对称问题,形成一种稳定的银企合作关系,为企业提供稳定的、持续的资金来源。通过加入日照市主办银行制度,银行在再次放贷时能够减少审批手续,提高效率,从一定程度上减少了银行的信贷成本,也从一定程度上减少了企业的贷款成本。本文通过对日照市主办银行制度的介绍以及加入日照市主办银行制度小微企业的债务融资现状的调查问卷统计分析,可以看出在加入日照市主办银行制度以后,银行能够对小微企业内部信息有更深入的了解,小微企业也有了更稳定的贷款来源,可以容易的获得贷款,在一定程度上缓解了小微企业融资难的问题。通过调查统计结果也反映出加入日照市主办银行制度小微企业的债务融资成本现在也得到了进一步降低,这说明了日照市主办银行制度的发展有利于缓解小微企业债务融资成本问题,是一个有很大发展潜力的制度。

基金项目

教育部人文社科基金项目“中美经贸摩擦背景下临港经济风险预警与对冲策略研究:以山东半岛蓝色经济区为例”(19YJC790128)。