1. 引言

投资者参与期货交易的目的主要包括以下两种:一是套期保值,对冲实物交割中现货价格波动可能带来的风险;二是投机套利,基于价格变化趋势的预期,以求实现“贱买贵卖”,赚取价差收益。其中,跨期套利作为应用最为广泛的期货套利方法,在提高市场流动性、稳定价格体系及转移价格风险等方面具有重要作用,是资本市场的重要组成部分之一。

充分认识期货市场,探索科学合理的跨期套利策略,不仅能为资金的有效配置提供依据,还将促进中国特色社会主义市场经济的运行及发展。但在当前经济全球化深入发展、供给侧改革逐步推行及国际关系复杂多变等客观因素的影响下,中国商品期货价格频繁波动,这无疑在风险管控及资产配置等方面给期货投资者提出了新的挑战。

2. 文献综述

早在20世纪中叶,国外就已从持有成本、定价方法、套利策略及模型构建等不同角度对期货套利进行研究分析。Working, H. (1962)以商品储存成本为视角,研究讨论了近月期货合约和远月期货合约之间的价格差异,发现商品期货与现货价格并不总是遵循着愈临近交割日愈趋于一致的规律,在价格偏离时交易者可通过价差交易获取利润 [1]。Cornell, B.和K.R. French (1983)在完美市场假设下所提出的持有成本模型仍然是股指期货定价中最为主流的方法,为长久以来的套利理论发展指引了方向 [2]。Christopher, K. Ma和Luc A. Soenen (1988)通过研究现货价格与期货价格的走势特征,发现白银及黄金的期现价格存在一致性。当其期现价格偏离一定范围时即存在跨品种套利机会,在剔除交易费用后,两种商品期货之间亦存在无风险套利的可能 [3]。

中国期货市场起步于20世纪80年代,国内学者在现阶段对中国商品期货的跨期套利研究相对较少。仇中群,程希骏(2008)在沪深300股指期货推出之初便十分看重其套利交易机会,应用协整方法构建不同到期月份合约价格序列的长期均衡关系,通过估计价差序列分布制定了恰当的价差交易策略 [4]。彭申琦(2011)构建误差修正模型,基于中国线性低密度聚乙烯期货收盘价与现货价间的波动规律,挖掘LLDPE期货的价格发现功能,为形成准确的行情预测提供帮助 [5]。何晓燕、张蜀林(2013)借助VEC模型、BEKK模型研究棉花期货和现货市场间的相互引导关系及进一步的波动溢出效应,得出中国棉花期货市场在价格发现中居于主导地位及期现价格相互之间的波动持久性显著等结论 [6]。唐磊(2013)对期货跨期套利的基本理论进行了详尽的阐述,并以豆粕期货01合约、05合约的历史收盘价建立起交易模型,发现豆粕期货价差短期偏离长期均衡的现象并证实了豆粕期货存在跨期套利的机会 [7]。陈铱然(2018)在大宗商品跨期套利研究中,通过构造VEC模型,对近12年来波动率最大的化工板块商品进行横向分析比较,提出相应建立套期头寸的策略,为大资金在商品的资产配置方面提供理论依据 [8]。张雨(2018)以BRN合约与CL合约为例,结合统计套利方法与ECM模型,不仅为纽约NYMEX和伦敦ICE两大原油期货市场的跨期套利交易设定了合理的开平仓标准与止损套利区间,同时还为中国期货市场的国际化提供崭新的思路与方向 [9]。

3. 理论基础与研究方法

3.1. 跨期套利模型的选择

目前统计套利研究中常以均值回归理论确定进退场时机。该理论认为市场信息的不对称、投资者行为的非理性等因素易造成资产价格短期的上下起伏,但在长期却总将收敛于其本身价值。由相关性较高资产配对而成的投资组合,其价差在长期亦可能具有均值回复的特性。当组合中的资产价差偏离长期均值时,做多盈利能力较强的资产,做空盈利能力较弱的资产,待配对价差回复至合理区间时进行平仓,资产异常价差与均值的差额即为套利收益。

由均值回归及协整方法共同构建的模型体系成熟、理论完备,已被广泛用于制定便捷易懂又能获取稳定收益的套利策略,故本文将基于协整回归及VEC模型对商品期货的跨期套利进行实证分析。

3.2. 实证分析的核心步骤

3.2.1. 协整关系检验

1987年由Engle和Granger提出的协整理论认为,某些时间序列的非平稳过程间可能存在着长期均衡关系。对于有着长期稳定关系的变量,则可用经典回归的方法构建模型。由于合约序列间的跨期套利研究一般只涉及两个变量,故本文将选用双变量的Engle-Granger检验。若合约间存在协整关系,则被解释变量中不能被解释变量解释的部分所形成的残差序列应是平稳的,由此确定合约价格序列间的长期均衡关系。

3.2.2. 向量误差修正模型

向量误差修正模型(Vector Error Correction, VEC)作为带有协整约束的向量自回归(VAR)模型,可在两变量间存在协整关系的基础上构建而成,其不包含外生变量的表达式可写为:

(1)

其中,

为误差修正项向量,体现变量间关系对长期均衡的偏离;系数矩阵α则反映了变量偏离长期均衡时,回归均衡状态的调整速度;Гi表示解释变量差分项

对被解释变量短期波动的影响;εt为k维随机扰动向量。该模型不仅能够体现变量间的长期均衡关系,还关注着短期变动对均衡关系做出的调整。短期偏离的误差项是产生套利机会的直接原因,通过对合约价差短期偏离长期均衡的进一步分析,可得到相关的跨期套利操作。

3.2.3. 跨期套利交易规则

在对商品期货进行跨期套利研究时,核心关键在于通过构建的模型分析不同合约间的价差变动,找出建仓及平仓的合理时机。设置止损阈值对冲市场风险亦尤为重要,当价差偏离均值过度却迟迟没有回归时,应强制平仓及时止损。

上述交易时机均是利用短期偏离均衡价差的离群值在长期会回归合理价差的规律来确认的。由风险价值模型(Value-at-Risk)的基本思想及以往关于统计套利的研究文献可知,交易阈值主要以合约价差序列的均值μ及标准差σ作为设定依据。本文选用此法,结合常用参数,制定出了如下的交易规则:

若价差序列满足正态分布,当价差Spread > μ+σ时,合约的相对价差存在正向偏离,则卖出被高估的近月合约,买入被低估的远期合约;当Spread < μ − σ时,合约的相对价差存在负向偏离,则买入被低估的近月合约,卖出被高估的远期合约。当Spread回归至价差合理区间[μ − σ, μ + σ]时反向平仓了结获利。当偏离均值至Spread < μ − 1.96σ或Spread > μ+1.96σ时,认为头寸未能回归长期均衡,需及时止损。

若价差序列不满足正态分布,则需对交易阈值做出适当调整。在约翰威利父子公司出版的Pairs Trading中曾介绍:通过随机模拟得到的去中心化价差波动是白噪声序列,而这类价差通常呈非正态,最大收益边界为±0.75σ与±2σ。故当Spread > σ时,卖出被高估的近月合约,买入被低估的远期合约;当Spread < −σ时,买入被低估的近月合约,卖出被高估的远期合约。当Spread回归至价差合理区间[−0.75σ, 0.75σ]时反向平仓了结获利。当偏离距离超过2σ,即Spread < −2σ或Spread > +2σ时,认为价差无法出现均值回归,及时止损以防止偏离持续扩大造成严重损失。

4. 聚氯乙烯期货跨期套利实证研究

聚氯乙烯,简称PVC,五大热塑性合成树脂之一,是中国第一大、世界第二大通用型合成树脂材料,具有能耗少、成本低、耐腐蚀及抗化学药品等的优良特性,广泛用于生产型材、管材管件、电缆护套、输血器材和薄膜等。

“富煤贫油少气”的能源分布特点决定了中国PVC生产以电石法为主、乙烯法为辅。而煤炭、原油和电石等原材料价格的频繁波动,使得PVC期货短期价格的变化亦较为震荡(2010年4月初,PVC主力合约价格还在8900元/吨左右,在短短3个月内,却一路下跌至7200元/吨,跌幅高达19.1%),加之较大的成交量与持仓量,在一定程度上增加了国内PVC生产企业、贸易商及下游制品行业的套期保值需求,但却也为期货投资者提供了不少的价差套利机会。

4.1. 合约选择

在商品期货跨期套利的实际应用中,套利效果除了受价差变动影响外,还受制于成交量及持仓量的多少,综合考虑可能由此引起的流动性风险,才能提高交易成功率,避免在到期前无法了结头寸。纵观历年的商品期货合约,活跃月份大多集中在一月(Jan)、五月(May)及九月(Sept),PVC期货亦不例外,故本文将选用PVC期货三个主力合约的月均收盘价作为研究对象。具体数据为2010年9月至2019年1月的101组月度数据,均收集来自大连商品交易所官网。

4.2. 相关性分析

通过观察图1的合约时序图可知,一月、五月及九月的月收盘价明显呈现着相似的变动趋势,由此可初步推测三个合约序列两两相关。

由表1的皮尔逊(Pearson)相关性检验结果可知,一五、一九、五九合约序列间都存在着显著的相关性(相关系数都达到0.95以上),这便证实了上述PVC期货合约间的价格变动有着密切关联。

Figure 1. Timeline of Jan, May and Sept contracts

图1. 一月、五月和九月合约的时序图

Table 1. Correlation analysis of PVC contracts

表1. PVC合约相关性分析

4.3. 平稳性检验(ADF检验)

由检验结果表2易知,一月、五月及九月合约在ADF检验的三个模型中,5%的显著性水平下均无法拒绝存在一个单位根的原假设,即三个序列皆为非平稳。但在进行一阶差分后,ADF统计量对应的P值均无限趋近于0.0000,有理由拒绝存在一个单位根的原假设,即差分序列皆平稳,一月、五月及九月的PVC期货合约收盘价序列均为一阶单整序列I (1)。

Table 2. ADF test results of Jan, May and Sept contracts

表2. 一月、五月和九月合约的ADF检验结果

4.4. 格兰杰因果关系检验

格兰杰(Granger)基于时间序列提出了因果关系的计量经济学定义:“欲判断X是否引起Y,则考察Y的当前值在多大程度上可以由Y的过去值解释。若X的滞后值有助于改善对Y的解释程度,则认为X是Y的格兰杰原因。”即如果一个变量过去的行为在影响另一个变量的当前行为,则两变量间存在单向关系;而如果双方的过去行为在相互影响着对方的当前行为,则存在双向关系。本文以此为依,判断在不同合约间的因果关系中,何为因变量,何为自变量。

先由赤池信息准则(AIC)与施瓦茨准则(SC)确定最优滞后期,不同合约差分项间的滞后结构检验如表3、表4及表5所示。一五合约与五九合约应以阶数4为最优滞后期;而一九合约的滞后阶数为1阶最优。接着以最优滞后阶数对PVC一月、五月及九月合约收盘价的差分项两两进行Granger因果关系检验,检验结果如表6所示。在显著性水平5%的条件下,处于最优滞后阶数的一五合约及五九合约的变化量间均存在相互影响关系,五月、九月合约分别是一月、五月合约的格兰杰原因,而相反的因果无法成立;一九合约则均不拒绝原假设,故其收盘价的变化量间并不存在相互影响的因果关系。因此,一五合约或五九合约基于均值回归及协整理论的跨期套利交易更具有可行性与可操作性。并且,在后续选择上述合约组合进行跨期套利研究时,应分别建立五月、九月合约序列(解释变量)关于一月、五月合约序列(被解释变量)的协整回归,以确定合约价格间是否存在长期均衡关系。

Table 3. Lag structure test of Jan and May contracts

表3. 一月、五月合约的滞后结构检验

Table 4. Lag structure test of Jan and Sept contracts

表4. 一月、九月合约的滞后结构检验

Table 5. Lag structure test of May and Sept contracts

表5. 五月、九月合约的滞后结构检验

Table 6. Granger causality test results

表6. 格兰杰因果检验结果

4.5. 协整关系检验

上文得出的合约价格序列均为一阶单整,满足了对变量间进行协整检验的条件,故可由此建立回归方程检验合约序列间的长期均衡关系。由表7、表8、表9及表10可知,回归模型的可决系数R²分别高达0.912865与0.928853,同时均显著通过F检验,说明OLS方程的拟合程度都较好,一月、五月合约收盘价的变异有91.13%与92.89%可以由模型中五月、九月合约收盘价的变化来解释。

而在均衡误差resid1与resid2的ADF检验中,含常数项、无趋势项的检验统计量分别为−5.583965与−6.299252,而双变量协整检验在5%的显著性水平之下的临界值为−3.3977,两残差序列的ADF统计量均远小于对应协整检验的临界值。故可拒绝存在单位根的原假设,即残差序列皆平稳,表明了PVC一五合约与五九合约的收盘价之间存在着长期的均衡稳定关系。

Table 7. Cointegration regression results of Jan and May contracts

表7. 一月、五月合约的协整回归结果

Table 8. ADF test results of residual series of Jan and May contracts

表8. 一月、五月合约残差序列的ADF检验结果

Table 9. Cointegration regression results of May and Sept contracts

表9. 五月、九月合约的协整回归结果

Table 10. ADF test results of residual series of May and Sept contracts

表10. 五月、九月合约残差序列的ADF检验结果

4.6. 向量误差修正模型(VECM)

由表11、表12的检验统计量可知,两个模型的LogL、AIC与SC值都较小,整体估计效果较好。且方程的误差修正项系数皆为负值,符合反向修正机制,表明当价格关系短期波动偏离长期均衡时,也将在均衡机制的调节下回归原有均衡,这便满足了价差回归的套利条件。

式(2)、式(3)两组残差方程中的CointEq1序列作为误差修正项,代表着合约间的连续价差,其比普通相减所得的价差更具有良好的统计特征,便于进一步得出跨期套利操作。同时,由方程−1.032137与−0.955874的相关系数可知,跨期套利头寸的合约比例应为1:1 (在实际操作中合约都应是整数),即在买入(卖出)PVC一月、五月合约的同时卖出(买入)相同份数的五月、九月合约。

一五合约与五九合约的残差方程分别为:

(2)

(3)

Table 11. Statistics of cointegration relationship of Jan and May contract residuals

表11. 一月、五月合约残差协整关系统计表

Table 12. Statistics of cointegration relationship of May and Sept contracts residuals

表12. 五月、九月合约残差协整关系统计表

4.7. 套利策略及结果分析

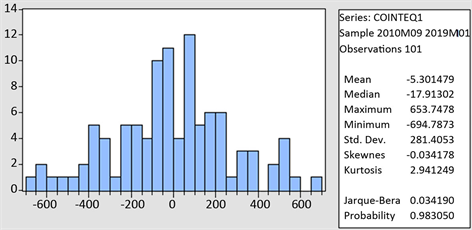

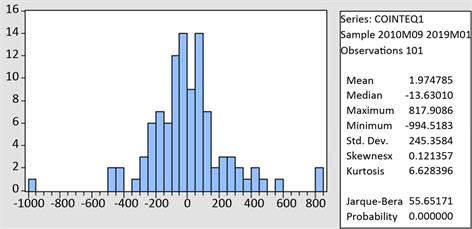

对价差序列CointEq1进行统计特征分析,输出结果如图2及图3所示。其中,一五合约所形成价差序列的Jarque-Bera统计量为0.034190,对应的P值远大于5%的显著性水平,故该序列近似服从均值为−5.301479,标准差为281.4053的正态分布。而五九合约的CointEq1的Jarque-Bera统计量高达55.65171,所对应的P值无限趋近于0.000000,显然不能接受样本来自正态总体的原假设,故此价差序列并不符合正态分布。根据前文所制定的套利交易规则,一五合约套利的实际交易策略即为:

当276.10 = μ + σ < Spread < μ + 1.96σ = 546.25时卖近买远,当−556.86 = μ − 1.96σ < Spread < μ − σ = −286.71时买近卖远,直至价差回归至[−286.71, 276.10]的合理区间内平仓了结,若价差未回归且持续扩大至546.25元以上或是持续收窄至−556.86元以下,则强制平仓及时止损。

而五九合约套利的实际交易策略为:当245.36 = σ < Spread < 2σ = 490.72时卖近买远,当−490.72 = −2σ < Spread < −σ = −245.36时买近卖远,直至价差回归至[−184.02, 184.02]的合理区间内平仓了结,若价差未回归且持续扩大至490.72元以上或是持续收窄至−490.72元以下,则强制平仓及时止损。

Figure 2. Spread histogram between Jan and May contracts

图2. 一月、五月合约的价差统计直方图

Figure 3. Spread histogram between May and Sept contracts

图3. 五月、九月合约的价差统计直方图

以月为单位做观察,将结合均值回归理论所设定的套利区间与近十年来一五、五九合约间的历史价差进行对比分析,得到的价差频数统计表(表13、表14)如下。可见在两种组合下,PVC期货价差落入套利区间的概率分别达到25.74%及17.39%,回归合理区间的可能性也都高达68%以上,显然存在跨期套利机会。

Table 13. Statistics of spread frequency of Jan and May contracts

表13. 一月、五月合约的价差频数统计表

Table 14. Statistics of spread frequency of May and Sept contracts

表14. 五月、九月合约的价差频数统计表

下面以一五合约的一次反向套利交易作为盈亏结果分析的举例说明。如表15,当PVC一五合约价差在2016年10月正向偏离至套利区间时,以7380元/吨的价格卖出被高估的一月合约,同时以6875元/吨的价格买入被低估的五月合约。待到同年12月,价差回归至无套利区间时进行反向操作,以6180元买回一月合约并以6210元卖出五月合约平仓了结,由此盈利535*5 = 2675元(PVC期货的交易单位为5吨/手)。另外还需考虑实务操作中的交易成本与资金成本。PVC期货的交易费用以大商所公告的信息作为考量,主力合约的交易手续费为2元/手,那么此次跨期套利的交易成本可粗略地估计为8元。同期PVC期货交易保证金率为7%,则形成套利头寸所需缴纳的保证金约为(7380 + 6875)*5*0.07≈4989元,而2016年央行一年内贷款基准利率为4.35%,故资金成本约为4989*(1 + 4.35%/12)² − 4989≈36元(套利过程持续两个月)。因此在上述PVC期货跨期套利的过程中实际能获得的净利润约为2675 − 8 − 36 = 2631元。

Table 15. Statistics of a reverse arbitrage of Jan and May contracts

表15. 一月、五月合约某次反向套利的统计结果

5. 结论与建议

第一,即使期货合约间有着显著的相关性,也并非代表两合约存在价差变动规律,需进一步考量合约价格序列间的解释程度、长期均衡关系及短期偏离的修正机制,才可判断合约间是否真正存在跨期套利机会。此类分析亦适用于利用期货合约对大宗商品头寸进行的套期保值,企业可凭借现货与相关期货的基差分析优化保值效果,进而追求效用最大化的目标。

第二,对于价格波动较为剧烈的期货合约,跨期套利相比单边投机具有风险低、收益稳定等的优势。投资者在实际交易中可结合自身经济实力、风险承受能力及预期收益水平对交易参数进行适当调整,合理地设定建仓、平仓及止损阈值,进而实现降低风险,提高套利成功率的目的。相反,对于价格波动小且有一定规律性的期货合约,若以跨期套利进行双边交易,则可能因过分对冲不必要的风险而错过许多潜在的套利机会,考虑单边投机或许更为妥当。

第三,交易成本及资金成本作为影响跨期套利效果的重要因素,受合约价差回归的时间长短所约束。价差变化不是一蹴而就的,持仓时间的延长不仅会使套利头寸暴露在风险之下,还将增加套利成本。一旦使得合约价差变化幅度无法显著大于成本,则该次套利亦将无法获得理想的收益,甚至可能出现亏损。因此,对于套利者,应时刻注意合约价差变动趋势、持仓时间及套利成本之间的联系,结合实际及时平仓了结、止盈止损;而对于采用连续套期保值策略的相关企业,在根据现货市场变动不断调整其持有仓位时,也应注重频繁交易的成本管控,以真正实现价格风险的排除。