1. 研究背景

股市联动效应,是指不同股市之间多种因素的同向变动效应。如,股票价格、指数收益率等股市要素同涨共跌的现象。美国股票市场作为全球目前最为成熟、体制最为完善的股票市场,其对于国内证券市场的影响是非常大的。而中国作为发展速度最快的国家之一,其证券市场具有巨大潜力。两国紧密的经济波动常常能一定程度上反映在两国的股市联动上,因此中美股市具有较强的联动性。

2. 文献综述

2.1. 理论基础

学界在对中美股市联动性的成因进行解释时,通常普遍接受的理论有两种,分别是溢出效应和冲击传染效应。

1、溢出效应

由于各国之间存在时差,各国股市的开盘时间也不尽相同,这就形成了一种以时差顺序为主导的传递现象,在这种效应下,某一国家宏观经济与企业所产生的信息会随时差传递到其他不同国家的股票市场,从而出现了各国股市股票收益率之间的联动 [1]。

肖辉、韩非(2005)使用了MA(q)-GARCH-M模型,对中美股市收益率的由于时差原因存在的相互联动关系进行了分析。得到的实证结果表明:美国股票市场收盘对中国股票市场开盘的信息溢出微乎其微。然而中国股票市场收盘对美国股票市场开盘存在一定的微弱联动关系 [2]。

李红权(2011)利用溢出效应检验体系对美、中国大陆以及香港地区的股票市场的联动关系做出了信息事件是美国2008年金融危机时的实证分析。研究发现美国股市对中国A股市场具有强烈的传导作用,而A股市场同样能影响美国股市,二者相互影响、相互作用 [3]。张敬敏,周石鹏(2015)采用中美股市的指数数据,通过构建DCC-GARCH模型对金融危机后的两国股市波动率溢出效应做出了深入分析。结论显示,在金融危机之后中美两国股市确实存在着联动性,又由于中国股市的发展不成熟,导致该联动性并不稳定 [4]。

尉伟杰、王秀芳等(2016)同样是采用中美股市的指数数据,通过构建向量自回归(VAR)模型、格兰杰因果及协整检验对中美股市的联动效应做出了实证研究。结论显示,中国股市和美国股市在长期中具有稳定的联动效应,且美国股市对中国股市的溢出效果要更强烈 [5]。宋玉臣,乔木子(2016)运用四种门限自回归误差修正模型对中美股市的联动效应以及非对称性调整特征做出了实证研究。结论显示,美国股市对中国股市有着明显的单方面溢出效应和短期均衡联系 [6]。

从不同的文献中可以发现,尽管溢出效应作为中美股市的联动性成因之一已经普遍得到认可,但不同的学者对于溢出效应的冲击方向和冲击效率有着截然不同的意见。

2、传染效应

King & S. Wadhwani (1986)提出了市场传染假说。该假说认为,市场中的投资者由于信息掌握不全面,因此会观察和利用其他市场价格来做参考,即在信息不对称的情况下,更容易产生趋同效应、羊群效应等行为,因此一国股票市场的价格波动会传染到其他国家的股票市场。事实上,传染效应的本质是,价格的信息冲击在国际上不同股票市场间广泛传递。行为金融学理论中,被广泛讨论的投资者趋同效应就是对股市传染效应有效解释的一种典型例子。虽然在本质上,冲击传染效应也是属于信息溢出效应的一种。然而,冲击传染效应更加关注着的信息为价格冲击。所以在金融危机中,此效应尤为显著。

2.2. 影响因素

除了对股市间联动效应的研究外,多年来,国内外学者又都尝试着从不同的角度来分析不同国家或地区股票市场的联动效应。着眼于寻找对股市联动性产生重要影响的冲击因素以及各种因素影响的冲击方向和冲击效率。

Flavin (2002)在研究影响两国股市收益率的因素时,使用了国际贸易理论中的引力模型,发现主要因素有:国内工业结构、市场的流动性、两国间的距离、区域位置与市场规模 [7]。龚金国,史代敏(2015)从金融自由、贸易强度以及市场传染等层面出发,对不同股市间的联动效应进行了实证研究。文章通过间接测度已实现波动率联动对中美股市的联动效应进行模型构建。结论显示,中国金融自由化并没有加强中美两国股市的联动效应,相反地还对两国的股市联动产生着抑制影响。另外的,贸易强度确实使得中美两国股市的联动效应加强 [8]。高慧和刘阳(2012)在研究美国与中国股市的长期联动关系时采用DCC-GARCH模型对其做了实证研究,结果表明,影响美国与中国股市长期联动关系的因素主要有:中美两国双边金融对外开放程度、不一致的经济周期、外部冲击、彼此间的贸易依存度、汇率形成机制等 [9]。姚宏伟,张彤(2016)从结构突变新视角出发,对人民币汇率、中美股市以及两国利差的相互联动效应做出了实证研究。结论显示,上述几个因素之间的长期均衡联系发生了两次结构突变,制度变迁和金融危机则是结构突变的主要原因。在汇率与股市的联动关系研究中,汇率是主导因素,研究时期内一直都是汇率对股价产生单方面的溢出效应 [10]。

3. 实证分析

3.1. 研究原理

3.1.1. 收益溢出效应研究

在国内外股市收益率条件均值溢出效应的研究中一般采用向量自回归方法,即使用VAR模型分析随机扰动对变量系统的动态冲击从而揭示各种经济冲击对经济变量系统形成的影响,并且VAR模型的一种应用是granger因果检验。本文使用Granger因果关系检验,分析经济时间序列之间的因果关系。因果关系检验由Granger (1969)提出,Sims (1972)推广,用以检验变量之间因果关系,解决了X是否引起Y的问题。主要看Y能够在多大程度解释X,加入X的滞后值是否使解释程度提高。如果X能在Y的预测中有帮助就可以说Y是由XGranger引起的。

Granger检验回归方程式如下:

3.1.2. 风险溢出效应研究

本文在研究国内外股市收益率风险溢出效应,亦即条件方差溢出效应时,将采用GARCH模型。即使一个时间序列是平稳的(无条件方差为常数),它的条件方差也可能出现随着时间的变异现象。条件方差模型可以利用条件方差来度量风险或者收益率的波动程度,并且使得这些波动性和风险度量具有时变性质,从而体现新信息获得和新冲击出现所产生的动态影响。

本文选取GARCH (1, 1)模型,描述平均收益率的GARCH (1, 1)模型由两部分组成。一部分是均值过程(在本例中为寻找自回归方程的过程):

上式表示

的数据生成过程服从ARMA (m, n)过程。

第二部分主要由条件异方差的生成过程组成,GARCH (1, 1)模型中假设条件异方差序列满足:

其中

为条件方差,方程如下:

。

3.2. 数据选取与处理

本文选择中美两国综合指数来代表两国股市的收益率水平,又由于中美两国股市各包含多个指数,为尽可能地减小误差,本文在中美两国股票市场中分别选择两个具有代表性的指数作为内生变量,选择标普500、沪深300为代理变量。

标准普尔500指数由500种样本股票组成,囊括了工业股、运输股、公用事业股以及金融股,对美国股市具有很强的代表性。

沪深300指数是是一种成分股。由上交所选取192支和深交所选取108支,共计300支A股为样本。指数样本股加在一起,涵盖上海和深圳证券市场近六成的市值,其走势变化对中国股市有很好的参考价值。

在数据处理方面,选取2015年至今的日数据,其中截掉了两个市场未同时开市的数据留下1250个日数据用于分析。

由于时差的原因,对美国股市来说,中国股市同一天数据都是滞后一天数据,而对中国股市来说,美国股市滞后一期数据为当日数据。因而需要将原始数据进行调整,以保证某一市场的信息集不仅包括本地市场前一天的信息,也包括另一市场当日的信息。比如,美国股市开市,中国市场当日t期的信息对它来说是

期的信息,因此美国股市的信息集是

期信息和中国股市的t期信息的综合。而中国股市开市,美国市场前一日

期的信息对它来说是当日t期的信息,因此中国股市的信息集是

期信息和美国股市的

期信息的综合。

3.3. 模型构建

对模型所需变量进行定义,如表1所示。

1) 收益溢出效应:Granger因果关系检验

Granger检验回归方程式如下:

其中,零假设

,即“

不是引起

变化的Granger原因”。

,即“

不是引起

变化的Granger原因”。

2) GARCH-M (1, 1)模型的建立

依据收益和风险成正比的的金融理论,可以将条件方差引入均值方程,形成GARCH-M模型如下:

沪深300对应的模型如下:

标普500对应的模型如下:

。

3.4. 实证结果

3.4.1. 两市收益率及对数收益率

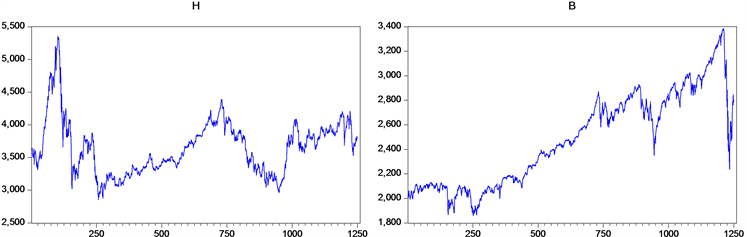

图1为沪深300和标普500自2015年至今的日收盘价。从图中可以看出中美两股市股价波动较大,序列不平稳,不能直接进行实证研究。因此对两者各取对数收益率,如图2所示。

Figure 1. Shanghai and Shenzhen 300 and S & P 500 daily closing prices

图1. 沪深300与标普500日收盘价

Figure 2. Shanghai and Shenzhen 300 and S & P 500 log rate of return

图2. 沪深300与标普500日对数收益率

3.4.2. 股票特征统计性描述

Table 2. Descriptive statistics table

表2. 描述性统计表

表2为使用沪深300日收益率与标普500日收益率数据得到的描述性统计表。从表中可以看出中美两股市的偏度均小于0,说明其均具有左侧长尾的特征,为右偏态分布。同时,两国股市的峰度均大于3,说明其分布与正态分布相比,均较为陡峭,为尖峰分布。两者都属于尖峰厚尾分布,不属于正态分布。

同时中国股市的标准差要大于美国股市,即沪深300的波动要大于标普500,这与中国股市相对于美国股市而言较为不成熟和不完善也较为符合。

3.4.3. 平稳性检验

对 、

分别进行单位根检验,检验结果如表3所示:

、

分别进行单位根检验,检验结果如表3所示:

Table 3. Unit root test results table

表3. 单位根检验结果表

经检验,中国股市对数收益率及美国股市对数收益率时间序列平稳。

3.4.4. 收益溢出效应

1) 协整检验

假设为

因变量,

为自变量,估计原方程并检验残差项的平稳性,结果如表4所示:

Table 4. Results of cointegration test table

表4. 协整检验结果表

检验得到拟合方程的残差项平稳,则

、

两时间序列协整。

2) Granger因果关系检验

对

、

两对数收益率序列进行格兰杰检验,结果如表5所示:

Table 5. Granger causality test results table

表5. 格兰杰因果检验结果表

检验结果说明

可以由

granger引起,说明美股收益率对中国股市收益率有溢出效应。

3.4.5. 风险溢出效应

1) 相关性检验及滞后阶数的选择

通过ARMA模型确定自回归模型的滞后项,结果如表6所示:

其中

序列选择一阶滞后期。

序列选择十阶滞后期。

Table 6. Risk spillover result table

表6. 风险溢出效应结果表

2) ARCH效应检验

本文采用ARCH-LM检验两国股市指数收益率的ARCH效应。ARCH-LM检验的结果如表7所示:

Table 7. The ARCH effect test results table

表7. ARCH效应检验结果表

检验结果说明存在ARCH效应,可以使用GARCH-M模型进行建模。

3) GARCH-M模型

分别得到两方程的条件方差为garch01和garch02。

4) 条件方差的Granger因果检验

对eviews导出的条件方差进行格兰杰检验,结果如表8所示:

Table 8. Granger causality test results table

表8. 格兰杰因果检验结果表

结果说明garch01可以granger引起garch02的变动,则标普500的风险对沪深300有溢出效应。

4. 疫情期间中美股市的联动性研究

4.1. 疫情期间中美股市联动性研究

中国疫情开始时间大约为2020年1月19日(新疆建设兵团数据统计起始时间),在2月中下旬达到峰值,4月初期基本回落。

美国疫情开始时间大约为2020年2月24日(美国约翰霍普斯金大学数据统计起始时间),至今仍未达到峰值。

从图3来看,美国疫情对于美国股市的冲击要远大于中国疫情对于中国股市的冲击。

就国内疫情对于中国股市而言,在国内疫情初期,沪深股指出现比较明显的连续下滑但很快反弹,并且从疫情前期一直持续至疫情高峰期为止,沪深股指都呈现上涨趋势。因此国内疫情对中国股市没有造成非常大的负面冲击(反而是在疫情高峰期时的医疗股强势上涨)。

就国内疫情对于美国股市而言,我们可以看到1月24日至2月1日前后的沪深指数的较大幅度的下滑,仅仅只是带动了同时期的标普500指数略微呈现出下滑趋势。因此国内疫情对美国可以说并没有任何影响,我们认为标普500指数出现的下滑态势是由于中美股市的联动性引起的。

就美国疫情对于美国股市而言,在疫情未露端倪时,标普500指数就连续下跌。在疫情开始爆发后,便是接连4次熔断。美股在3月9日、12日、16日、18日不到10天的时间内出现4次暴跌熔断,道指在18日盘中跌破两万点大关,创2017年2月来新低,短短一个月时间跌幅约30%,可以说美国疫情对于美国股市造成的负面冲击非常大 [11]。

就美国疫情对于中国股市而言,其实直接并无影响,而是由于美国股市剧烈反映的联动性造成沪深指数在美股4次熔断同时期的连续下降。所以我们认为,单就疫情本身来说,中国股市对于美国疫情的反应程度较低。

最终我们得出以下结论:

本国疫情会造成本国股市一定程度的动荡(并且主要表现在疫情初期),在这一点上美国股市震荡幅度远大于中国股市。而美国疫情造成中国股市的动荡是由于美国股市对于美国疫情反应的联动性所导致的。因此我们认为中美股市间存在较强的联动性。但就溢出效应而言,中国股市对美国股市几乎没有溢出效应,而美国股市对中国股市的溢出效应较强。

Figure 3. Chart of the CSI 300 and S & P 500

图3. 沪深300指数与标普500指数走势图

4.2. 美股熔断期间中美股市联动性研究

从表9中可以看出,在美股第一次熔断后,沪深300指数上升85.6个点(3月9日~3月10日);美股第二次熔断后,沪深300指数下降55.6个点(3月12日~3月13日);美股第三次熔断后,沪深300指数下降18.16个点(3月16日~3月17日);美股第四次熔断后,沪深300指数下降47.17个点。

我们认为,沪深300指数在美股第一次熔断后的上涨是由于信息传递的时滞原因而导致的,因为在美股第一次熔断后的第二天,沪深300指数就下跌了85.6个点。之后由图2可以看出沪深300指数连续下跌,十日内跌去408.04个点,日均跌幅40.8个点。标普500指数十日内跌去337.17个点。

因此从图形(图4)上来看,在美股熔断期间,中美股市呈现较强的联动性,且美国股市对中国股市的溢出效应的冲击效率非常高。

Table 9. US stock circuit breaker during the S & P and Shanghai-Shenzhen index table

表9. 美股熔断期间标普与沪深指数表

Figure 4. Chart of breaking line of S & P and CSI index during circuit breaker of US stock market

图4. 美股熔断期间标普与沪深指数折线图

而就冲击程度而言,如图5所示是2019年沪深300指数收盘价一阶差分图(近期数据根据有代表性)。在243个一阶差分数据中,沪深指数跌幅超过40个点的仅26个,占比10.7%。而美股熔断对沪深300指数的冲击为日均下跌40.8个点,因此美国股市对中国股市溢出效应的冲击程度非常高。

Figure 5. First-order difference diagram of daily closing price of CSI 300 index in 2019

图5. 2019年沪深300指数日收盘价一阶差分图

最后就溢出效应的影响时间而言,由于美股这四次熔断时间过于接近,数据量太小,且第一次熔断时间过于久远(1997年),十分不具有代表性。使得我们无法进行定量分析得出美股熔断一次能够对中国股市产生多久的影响力。

但根据上述分析所作出的其中两个结论作推断:

1) 中美股市对于只对于疫情早期作出强烈反应。

2) 美国股市对中国股市的溢出效应冲击效率高且冲击程度强。

我们认为溢出效应的冲击时间非常短,甚至只持续1~2天。

因为从表10中可以看出,在3月18日美股第四次熔断后,仅使得3月19日的沪深300指数下跌37.17个点。自3月20日,沪深股指就迅速反弹64.13个点,并且在3月19日~3月27日中,沪深300指数上升了120.97个点。迅速补平由美股第四次熔断带来的冲击(3月17日,沪深300指数为3809.68)。

Table 10. US stocks after the fourth circuit breaker 10 days CSI 300 index table

表10. 美股第四次熔断后10日沪深300指数表

第二个原因是股市总是对最新的消息作出明显反应。从反面进行论证:假设美股熔断的冲击持续较长时间,如果在第二日美国股市有一个明显对冲的利好消息,则两两相冲,沪深300指数应当会呈现较为平稳的水平趋势相当一段时间。

而事实上从历史的中国股市来看,第二日的对冲利好消息往往会让股市呈现明显的上涨。并且由于上述两个结论,即股市只对疫情早期(这是一个消息)作出强烈反应,那么同样,中国股市也只会对美股熔断的当下作出强烈反应。第二点,美国股市对中国股市溢出效应冲击效率高、冲击程度强,那么中国股市势必会出现明显溢出效应,此时对于美股冲击带来的负面影响以及微乎其微。

最终我们得出美国股市对中国股市有明显的溢出效应,且冲击效率高、冲击程度强、冲击时间短。

4.3. 总结

上述研究以及推论仅是就近期数据做出的一些文字性分析以及推动,其中有颇多粗糙与不足之处。例如在研究美国股市对中国股市溢出效应的冲击时间时,我们利用前述结论以及反证法和假设法,将美股熔断后,中国股市呈现第一天下跌、第二天即开始上涨的趋势判断为冲击时间短。事实上,我们其实并不能判断出,之后上涨的趋势是否也是由美股熔断这个消息带来的冲击。即对于消息的冲击方向,可能并不是一成不变的。对于这个问题的考量确实较为欠缺。