1. 引言

中国的房地产业近年来发展十分迅速,它在中国经济发展之路上的重要地位不言而喻。房地产业作为国民经济新的增长点,为中国经济的快速增长做出了贡献。据有关部门的统计,2003年直接拉动GDP增长1.3个百分点,间接拉动0.6~1.2个百分点。人们的经济水平的提升,物质能力的提升,给予了房地产行业发展的高度重视。房产作为人们生活中的必需品,同时也是极其贵重的财产,房产价格一直是人们关心的大事。而上海市作为中国特大型城市,不仅房产是绝大多数上海市民的关注焦点,上海市的房地产业更是位于全国的发达水平。上海房地产投资在固定资产投资中所占的比例日益提高、炒房投机现象已经成为现实问题,房价持续上涨、消费者不能准时按揭还款等问题也是不断出现,其中蕴含着巨大的金融风险,一旦房地产市场出现问题,将会对经济发展带来巨大影响。由于上海作为一个金融中心,一旦经济出现问题,将会产生巨大影响,所以对上海市的房地产业的研究有着十分重要的现实意义和理论意义。中国学者姜彩楼,徐康宁,李永浮 [1] 对上海市房地产价格变动进行了研究,研究结果表明,宏观经济发展水平和房地产投资力度等指标对房价影响比较大,而居民可支配收入、空置房面积等直接反映市场供求关系的指标对房价影响比较小。周京奎 [2] 在城市土地价格波动对房地产业的影响研究中提到:地价和房价变化都有自己的循环路径,并且不同路径间相互影响,最终使房价和地价之间呈现复杂的关系。

在以欧美为代表的发达经济体下,已有许多学者对西方经济的发展进程做出研究,美国数学家柯布(C. W. Cobb)和经济学家道格拉斯(P. H. Douglas)推导了生产函数,很好地描述了美国1899年到1922年产出、实物资本和劳动力之间的关系。之后罗伯特·索洛(Robert Solow)在生产的每一种要素都是根据其边际产出支付报酬的假设下,提出了一种估计技术进步率的方法。基于前人的理论,用模型描述上海市房地产业的经济发展情况。柯布道格拉斯函数可转换为线性函数,所以本文使用主成分分析、线性回归分析的方法,对上海市的房地产业近年状况进行模型拟合,本文以上海房地产业作为研究对象,希望能够抽象出房地产业发展的影响因素对产业产出的一般规律,并提出合理意见。

2. 实证分析

2.1. 数据说明

本文数据使源是国家统计局网站的真实数据,研究上海市2000年到2018年房地产业状况。我用上海市房地产业产业增加值描述产出情况,而影响房地产行业因素众多,在参考了中国学者胡星辰基于因子与聚类分析的城市房地产业评价指标的研究 [3] 后,我选择房地产开发企业个数(个)、房地产开发企业平均从业人数(人)、房地产开发企业购置土地面积(万平方米)、房地产开发企业土地购置费用(亿元)、房地产开发企业本年完成投资额(亿元)、房地产开发企业本年实际到位资金(亿元)、商品房销售面积(万平方米)、商品房平均销售价格(元/平方米)、房地产开发企业实收资本(亿元)、房地产开发企业资产负债率(%)、房地产开发企业营业利润(亿元),这11个因素进行度量。由于影响因素众多,且关系复杂,为了消除变量与变量之间的相关性,使得基于柯布道格拉斯函数变化得到的线性回归模型更可信,我们使用主成分分析的方法把多个变量变为少数几个主成分。

为了能够使用线性回归的方法以及解决影响因素量纲不同、单位不同等问题,我对所有变量进行取对数、标准化的数据处理,并用后一年的数据填充空白值。对变量取对数的原因会在下文讲述。影响因素对应变量如表1所示。

Table 1. Corresponding variables of influencing factors

表1. 影响因素对应变量

2.2. 柯布道格拉斯函数

通过以前学者们对西方宏观经济学的研究,柯布道格拉斯函数 [4] 能较好地描述1899到1922年美国行业的产出、实物资本和劳动之间的关系。柯布道格拉斯函数具有固定参数、可转变为线性函数 [5] 等优良特征,更方便计算模型参数与分析。柯布道格拉斯函数基本形式如下:

其中,Y表示产出,A表示技术水平,K表示投入的资本量,L表示投入的劳动量,α、β表示K和L的产出弹性。我们对生产函数两边取对数可得线性形式:

因此,我们对影响因素以及产出的数据全部取对数,简化计算。

2.3. 影响因素的相关矩阵和筛选

上海市房地产业11个影响因素指标取对数,标准化之后,我们求得样本相关矩阵如图1所示。

图1中深红色是相关性大于0.8或小于−0.8的值,浅红色是相关性大于0.6或小于−0.6的。由图1直观感受到,X1与X2之间存在较强相关性,X4、X5、X6、X8、X9、X11之间存在较强的相关性。房地产开发企业个数与房地产开发企业平均从业人数数据的正相关性,反映了房地产业规模的扩大对吸引从事该行业人数有着非常积极的作用。房地产开发企业本年完成投资额、土地购置费用、本年实际到位资金之间的高度正相关性,表现出投资资金到位,并且在上海房地产业中绝大部分投资额与土地购置费用直接相关。房地产开发企业本年实际到位资金与营业利润的高度相关性,表现出上海市房地产业有投

入有回报,运作正常。房地产开发企业购置土地面积与本年完成投资额、实际到位资金、商品房平均销售价格、实收资本、营业利润呈现高度负相关,侧面说明了上海市2000年以来土地价格涨幅飞速,大城市寸土寸金的现状使得房地产业的继续开拓成本极高、困难重重。

得到样本相关矩阵后,我们发现有些影响因素之间高度相关,为了避免多重共线性的问题,我采用逐步回归 [6] 对变量初步筛选。我认为房地产开发企业个数、平均从业人数可以反应房地产行业劳动力和行业中企业平均规模,不可删除。资产负债率可以描述房地产企业运营状况,不可删除。其他变量逐个加入回归模型,设置当P值大于0.2时,移除变量。eviews软件运行结果如图2所示(eviews的输出结果中变量字母大小写是不区分的)。

由图2可知,逐步回归移除了X4,X5,即影响因素中的房地产开发企业土地购置费用和房地产开发企业本年完成投资额。结合相关矩阵,我对影响因素做出进一步筛选,变量选择结果如表2,并得到新的相关矩阵。

Table 2. Influencing factors of logarithm and standardization after screening

表2. 筛选后经取对数、标准化处理的影响因素

2.4. 主成分分析

主成分分析 [7] 由皮尔逊(Pearson, 1901)首先引入,后来被霍特林(Hotelling, 1933)发展了。主成分分析是一种通过降维技术把多个变量化为少数几个综合变量的统计方法,能够反映原始变量的绝大部分信息,通常表示为原始变量的某种线性组合,如下所示。

其中综合变量

表示第i个主成分,第一主成分最具代表性,以此类推。为了最有效率地降维,就要使得主成分方差最大化,以最大限度保留这组变量的方差和协方差结构信息,同时应使得主成分在线性关系的意义上互不相关,即

。因此,当

时,

达到最大值,

就是所求第一主成分,其中

是协差阵

的特征值,并且

,

是协差阵

的特征向量。经计算得到新的相关矩阵的特征值、特征向量以及贡献率,如表3所示。

前三个主成分分别为

Table 3. The first three eigenvalues, eigenvectors and contribution rate of correlation matrix after screening variables

表3. 筛选变量后的相关矩阵前三个特征值、特征向量以及贡献率

由表3可以看到,前两个主成分的累计贡献率已达到74.94%,前三个主成分的累计贡献率已达到87.64%,因此,从提取信息的角度可以考虑只取前三个主成分。利用表3中的特征向量值,接下来我们对各主成分做出符合实际意义的解释。第一主成分中原始变量X1、X2、X5有中等程度的正载荷,X4,X6有中等程度的负载荷。大的

值意味着变量X1、X2、X5倾向于有大的值,而变量X4、X6倾向于有小的值。要使得第一主成分变大,企业个数、平均从业人数、销售面积上升,负债率下降,但是获得资金下降,说明第一主成分可以描述房地产业投资者对房地产失去投资的信心或者缺少资金吸引力,因此,我把第一主成分称为失望成分。第二主成分中原始变量X3、X6有中等程度的正载荷,X4有中等程度的负载荷。第二主成分对房地产开发企业购置土地面积、本年实际到位资金、资产负债率较为敏感。第二主成分中和资金资产相关的因素系数是负值,但是购置土地面积、负债率相关的因素是正值,说明第二主成分可以描述房地产业对土地资源使用效率以及投资后的损失情况,我把第二主成分称为自然资源损失成分。第三主成分中除平均从业人员原始变量是较小的负载荷,其他原始变量都是正载荷,其中房地产开发企业本年实际到位资金X4、商品房销售面积X5、房地产开发企业资产负债率X6有中等程度的正载荷。本年实际到位资金和商品房销售面积较高的正载荷说明较多的投资获得较高的收益。虽然企业资产负债率不仅是正载荷且最为敏感,但是这个指标一定程度上反映了在企业的全部资产中由债权人提供的资产所占比重的大小,反映了债权人向企业提供信贷资金的风险程度,也反映了企业举债经营的能力。说明第三主成分可以刻画房地产业企业整体经营情况,称为企业经营成分。

结合柯布道格拉斯函数,我们得到产出Y,失望成分Y1,自然资源损失成分Y2,经营成分Y3的初步模型如下,其中a0,a1,a2,a3是系数。

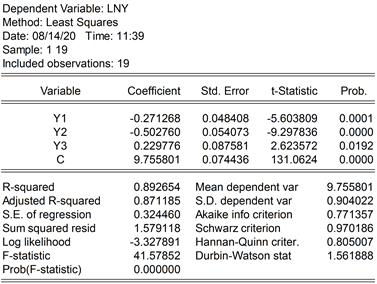

我用eviews软件拟合模型参数,结果如图3。

我们得到线性回归方程如下:

由图3可知,在上海市房地产业中,其他条件保持不变的情况下,失望成分增加1%,产出的对数减少约0.27%。自然资源损失成分增加1%,产出的对数减少约0.50%。经营成分增加1%,产出的对数增加约0.23%。修正的决定系数R是0.87,说明模型整体上拟合较好。在5%显著性水平下,F统计量的P值 = 0.0028,接近于0,说明模型整体的线性关系显著。所有解释变量的t统计量在5%的显著性水平下

Figure 3. Eviews software fitting model parameter results

图3. Eviews软件拟合模型参数结果

的P值都接近于0,说明所有参数均显著非零。Durbin-Waston检验统计量的值是DW = 1.56,样本数是19,变量个数是3,5%显著水平下,上界值是UD = 1.416,下界值是LD = 0.742,UD < DW < 4-UD,所以线性模型拟合从数值上看不存在残差自相关的问题。

为了使上海市房地产业的增加值上升,对土地等自然资源的利用效率十分重要。上海是个寸土寸金的地方,土地资源稀缺,如果房屋空置率很高或者烂尾楼占用面积较大将会加剧上海市的土地资源紧缺的状况。因此,需要完善土地管理制度,加强土地管理,探讨今后改造利用的可能性,对深入挖掘土地资源的生产潜力、合理安排生产布局。建立了一套市场机制、政府干预、公众参与相结合的土地资源调控管理模式,上海市土地市场需要政府调控,弥补市场失灵,这样也更有利于房地产业的健康发展。其次,面临房屋限购、中心城区房价过高令人望而却步的问题,房地产行业从业者更要潜心钻研质量、悉心照顾业主,把口碑放在了第一位。迅速崛起的上海房地产业为提高市民居住水平,拉动经济增长作出了重要贡献。经过十年的快速发展,房地产商品的供应量和销售量持续同步增长,上海逐渐形成一个金融中心吸引各方优秀人才的同时,上海房地产业在发展中日趋成熟。因此,投资者要对上海市房地产业保持信心。

3. 协整检验

协整(Cointegration)理论是恩格尔(Engle)和格兰杰(Granger)在1978年提出的。协整理论的意义 [6] 在于:首先,因为或许单个序列是非平稳的,但是通过协整我们可以建立起两个或者多个序列之间的平稳关系,进而充分应用平稳性的性质。其次,可以避免伪回归。如果一组非平稳的时间序列不存在协整关系,那么根据它们构造的回归模型就可能是伪回归。区别变量之间长期均衡关系和短期波动关系。

因为选取的数据是2000年到2018年的房地产业相关数据,属于时间序列,并且是非平稳的,解释变量与被解释变量之间可能存在长期的均衡关系。为了排除虚假回归的问题,进行协整检验非常必要。

3.1. 单位根检验

我采用ADF检验 [6] 判断各是否是平稳序列。ADF检验就是检验序列中是否存在单位根,因为存在单位根就是非平稳时间序列了。单位根检验用于如下三种类型的单位根检验:无常数均值、无趋势的p阶自回归过程;有常数均值、无趋势的p阶自回归过程;有常数均值、有趋势的p阶自回归过程。单位根检验中,原假设是假设序列非平稳,备择假设是序列平稳,通过比较检验统计量的临界值表得到结论。检验结果如表4。

经查协整检验临界值表

,与残差t值比较,得到残差序列平稳的结论。表4的检验结果显示,lnY原序列不平稳,一阶差分后平稳,是一阶单整序列。序列Y1,Y2,Y3都是平稳的。

3.2. Johansen协整检验

由上述单位根检验可知,我们可以把三个序列视为一阶差分后的平稳序列,此时,它们之间可能存在某种线性组合,即协整关系。当协整检验的VAR模型中如果含有多个滞后项,即多元回归时,采用EG检验就不能找出两个以上的协整向量了,此时可以用Johansen Test来进行协整检验,它的思想是采用极大似然估计来检验多变量之间的协整关系。当时序数据样本容量小时,一般比较滞后1,2,3阶基本可以得到较好结果。经试验后,滞后3阶的效果较好,如图4所示。

Figure 4. Lag order selection criteria

图4. 滞后阶数选择标准

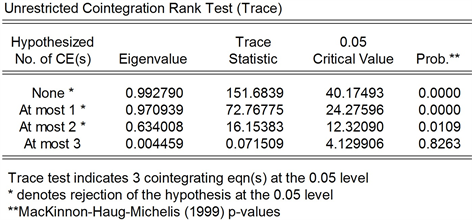

确定滞后阶数是3阶后,利用eviews软件得到如图5所示Johansen Test协整检验的结果。结果显示:lnY,Y1,Y2和Y3之间有3个协整关系。上海市房地产业增加值与失望成分、自然资源损失成分、经营成分之间存在长期均衡关系,没有虚假回归的问题。

Figure 5. Johansen test co integration test results

图5. Johansen Test协整检验结果

4. 总结

本文以柯布道格拉斯函数理论为基础,研究了2000年到2018年上海市房地产业的状况。为了避免多重共线性的问题,我对11个可能反映房地产业因素用逐步回归的方法,并结合相关系数矩阵进行解释变量的筛选,得到6个解释变量。我通过主成分分析将6个解释变量线性表示出3个主成分,分别是失望成分Y1,自然资源损失成分Y2,经营成分Y3。用房地产行业的产业增加值表示产出,将产出与三个成分进行回归分析,得到初步的线性回归方程并进行统计意义分析并结合模型提出相关建议。上海是个寸土寸金的地方,土地资源稀缺,对土地等自然资源的利用效率十分重要。建议加强土地管理,探讨今后改造利用的可能性,对深入挖掘土地资源的生产潜力、合理安排生产布局,建立一套市场机制、政府干预、公众参与相结合的土地资源调控管理模式,其次,面临房屋限购、中心城区房价过高令人望而却步的问题,房地产行业从业者更要潜心钻研质量、悉心照顾业主,把口碑放在第一位。另外,上海房地产业在发展中日趋成熟,投资者要对上海市房地产业保持信心。为了验证时间序列不平稳可能带来的虚假回归问题,经过Johansen Test协整检验,得到上海市房地产业增加值与三个主成分之间存在协整关系,没有虚假回归。