1. 引言

SEC是美国证券交易委员会(USA Securities and Exchange Commission)的简称。它代表美国政府制定关于上市公司油气储量评估规则与信息披露规范,要求上市公司遵循SEC储量评估规则,采用相应的评估方法,并披露相关信息。自1999年以来,中国石油、中国石化、中国海油三大石油公司陆续在美国上市,每年都按照SEC要求评估储量并披露相关信息。

SEC储量是指在现行经济和技术条件下,由地质和工程资料所确定的,将来可以从己知油气藏中采出的原油、天然气和天然气液的数量,是剩余经济可采储量的概念。

2. 储量替代率和储采比

通常SEC储量替代率表示当年新增剩余经济可采储量对储量因采出而造成储量减少的弥补程度 [1],一般用年度增加剩余经济可采储量与年产油(气)量的比值来表示,是反映储量接替能力的指标,是衡量油田稳产和可持续发展的重要指标。储量替代率越大,表明储量接替情况越好。各大石油公司均十分重视储量替代率,若储量替代率大于等于1,则表示当年新增储量可以弥补当年生产所耗,对石油公司持续发展有较大的意义;若小于1,则表示当年新增储量不能弥补油气生产带来的储量减少,公司的油气总储量在减少,可能会令市场对公司的发展前景失去信心。由于储量替代率能够很好地表征勘探活动和开采活动,在一定程度上代表石油公司的发展潜力,因此可以通过对石油公司储量替代率的分析,来表示石油公司储量的变化情况和勘探活动的成果 [2] [3] [4] [5]。

SEC储采比的定义被表述为某个国家,或公司,或含油气盆地,或油气区,或油气田年末的剩余经济可采储量与当年的采油量之比 [1];作为比值,储采比可以比较直观地反映油气生产“得到保障”的程度,是分析、判断油气田合理开发、建设规模、生产形势和稳产上产的重要指标,储采比在很大程度上可以综合地反映出勘探和开发的形势,而地质条件、开采方式、开发过程中所采取的措施等都是影响储采比的因素。储采比过大,会形成资源以储量存在的形式积压,不利于尽快转化;储采比过小,则说明后备资源不足,产量保证程度低。合理确定储采比,既能保证原油产量正常增加,又能对油气勘探进行合理投资。因此,研究储采比对于石油工业具有极其重要的意义 [6] - [15]。

SEC储量替代率、储采比(下文简称“替代率”和“储采比”)是反映石油公司经营状况特别是可持续发展潜力的重要指标,也是衡量石油公司发展潜力的两项重要指标,对于企业生产经营和资源战略管理的有着重指导意义。储采比和替代率不仅是储量指标,而且同时又是一对与储产关联度较高的指标,需要加强对这两个指标的关系进行分析探讨。

3. 大型上市石油公司储量替代率和储采比

依据美国《石油情报周刊》公布的2019年底公司储量规模,选取了中国三大石油公司中国石油、中国石化和中国海油及排名前35的埃克森美孚、英国石油、道达尔和雪佛龙等共计11家上市石油公司。

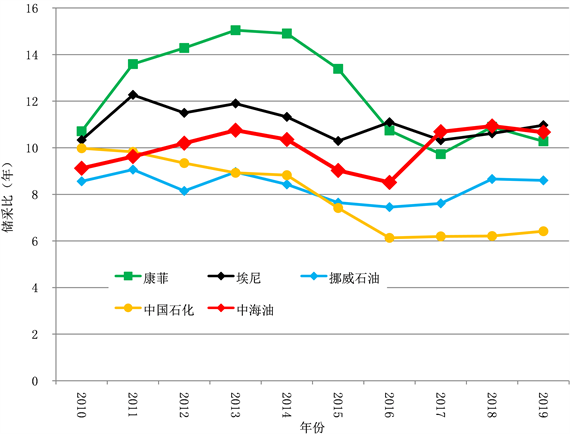

统计近年来全球大型上市石油公司上市年报中公布的储量和产量,计算其替代率和储采比 [16],按照2019年上市石油公司储量规模,并参考其产量规模、替代率和储采比等关键指标,同时充分利用中国海油储量专家系统,将包含中国海油在内的11家公司分为两类,I类公司:储量大于8000百万桶的公司(中国石油、埃克森美孚、英国石油、巴西石油、道达尔和雪佛龙);II类公司:储量在2000百万桶~8000百万桶的公司(中国石化、埃尼、挪威石油、中国海油和康菲)。

I类公司多数年份储量替代率稳定在100%~200% (见图1),2014年~2016年大部分公司替代率下降,近年来有所回升;II类公司历年储量替代率波动大(见图2)。

Figure 1. The reserves replacement ratio of type I petroleum companies

图1. I类石油公司替代率

Figure 2. The reserves replacement ratio of type II petroleum companies

图2. II类石油公司替代率

受国际油价下降影响,各公司储采比在2015年~2016年均有不同程度下降,随后部分公司有所回升。I类公司储量基础大,多数公司储采比维持在10以上(见图3);而II类公司储采比在6~15之间波动(见图4)。

Figure 3. The reserves production ratio of type I petroleum companies

图3. I类石油公司储采比

Figure 4. The reserves production ratio of type II petroleum companies

图4. II类石油公司储采比

由以上图可以看出,与波动较大的替代率相比,大型上市跨国石油公司尤其是储量较大的Ⅰ类公司,更重视储采比的绝对值和稳定性,以保障公司储量的可持续发展。

4. 储量替代率和储采比关系研究

储采比和替代率的变化究其原因在于储量和产量的增长速度相对快慢,因此有必要分析下储采比、储量替代率与储量增长率和产量增长率之间的关系。

由储量替代率 [2] 的定义得:

(1)

式中: ——公司第i年产量,104 m3;

——公司第i年产量,104 m3;

——公司第i年剩余经济可采储量,104 m3;

——公司第i年替代率,f。

由储采比 [1] 定义得:

(2)

(2)

式中:

——公司第i年储采比,f。

由产量增长率定义得:

(3)

式中:

——公司第i年产量增长率,f。

由储量增长率定义得:

(4)

式中:

——公司第i年剩余经济可采储量增长率,f。

将式(3)和(4)代入式(1)和式(2)得:

(5)

(6)

将式(2)和式(3)代入式(1)得:

(7)

若保持储采比稳定,须

,由式(7)可知:

(8)

式中:

——公司第i + 1年保持储采比稳定所需替代率,f。

由式(6)可以看出,当储量增长率和产量增长率相同时,可保持公司储采比稳定不变。

首先,由式(5)可知,定产量增长率的情况下,替代率随着储量增长率的增加而线性增加,斜率都随着产量增长率的增大而减小,且截距均为100%。假设公司年初储采比为10,若年储量增长率为10%,则产量增长率为1%、2%、5%、10%和20%的情况,对应的年底储量替代率分别为199.01%、198.04%、195.24%、190.91%和183.33%,年底储采比为10.89、10.78、10.48、10和9.17。因此,储量增长率只要为正,替代率即大于100%,即使公司储量增长率(10%)较产量增长率(20%)小,也有高替代率(188.33%)储采比降低(9.17)的情况出现(见图5)。

Figure 5. The relationship between reserves replacement ratio and reserves growth rate when given different output growth rate (RRPo = 10)

图5. 不同产量增长率下储量增长率与替代率关系(年初储采比10)

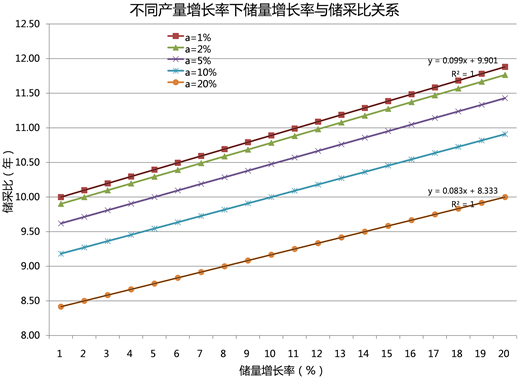

其次,由式(6)推算,定产量增长率的情况下,储采比随着储量增长率的增加而线性增加,斜率均为正数,且斜率和截距都随着产量增长率的增大而减小。假设公司年初储采比为10,年底计划提高储采比至10.5,若年产量增长率分别为2%,5%,10%和20%,则对应需要储量增长率分别为7.1%,10.2%,15.5%和26%。因此只有储量增长率高于产量增长率,储采比才有可能提高;也就是说要使公司储采比提高5%,储量增长率就要比产量增长率高出5%以上,且产量增长率越大,所要求的储量增长率越大(见图6)。

Figure 6. The relationship between reserves production ratio and reserves growth rate when given different output growth rate (RRPo = 10)

图6. 不同产量增长率下储量增长率与储采比关系(年初储采比10)

Figure 7. The relationship between reserves replacement ratio and output growth rate for remaining reserves production ratio unchanged

图7. 保持储采比不变的情况下替代率与产量增长率的关系

再次,根据式(8)中储采比与替代率和产量增长率之间的关系,制作了保持储采比不变时产量增长率与替代率的关系图版(图7)。假设公司储采比为10,设定年产量增长率为5%和10%,则需要替代率为147.62%和190.91%方可保持储采比不变。假设公司储采比分别为8,10和20的情况下,年产量增长率为5%,若保持储采比不变需要替代率为138.10%,147.62%和195.24%。因此在产量增长较快的情况下,保持储采比所需替代率越高;而年产量增长率一定的情况下,保持储采比目标越高时,所需替代率也越高(见图7)。从图中也可以看出若年产量增长率为负值时,即使替代率未达到100%,仍可以实现年度储采比保持甚至升高的目标。

5. 结论

1) 多数大型上市石油公司均重视储采比和储量替代率的两个指标,尤其是储采比的稳定;

2) 储量增长率只要为正,替代率即大于100%,存在高替代率而储采比下降的情况;

3) 只有储量增长率高于产量增长率,储采比才有可能提高,且要使公司储采比提高5%,储量增长率就要比产量增长率高出5%以上;

4) 产量增长越快,储采比越大时,保持储采比稳定越困难。

NOTES

*第一作者。