1. 引言

随着内地资本市场不断开放,香港作为中国国际金融中心的地位得到强化,香港与内地资本市场的联系也更加密切。间隔两年,先后推出的沪港通、深港通是内地与香港股票交易所搭建的互联互通桥梁,这有利于促进两岸资本市场的共同繁荣发展,但同时也会引发一系列风险,从而为市场的交易、投资等方面带来一定的挑战。

近年来人们对市场间的相关性和风险溢出效应研究越来越多。在相关性分析方面,最常用方法是Granger [1] 因果分析以及线性相关系数,但由于金融数据往往不满足线性相关性和正态分布等常规假设,因此传统的分布函数理论不能准确的来分析金融市场的相关性。1959年,Sklar [2] 提出了Copula理论,张尧庭 [3] 引进并证明Copula理论在经济领域中能够更好地反应两市场间的相关关系,之后Copula函数在金融领域中得到了广泛应用。由于金融时间序列具有尖峰厚尾、条件异方差等特征,且不服从正态分布。GARCH类模型能很好的模拟时间序列的波动性变化。2004年,韦艳华和张世英 [4] 使用GARCH模型拟合上海股市各板块指数的边缘分布,利用正态Copula函数描述它们之间的正相关关系。霍俊爽,张若东等人 [5] 利用Gumbel Copula函数研究不同金融市场高频数据极值的相依性。文献 [4] [5] 指定了一种Copula函数进行描述序列间的相关关系,但是随着Copual函数的广泛应用,选择一个合适的Copula函数来刻画各金融资产收益率之间的相依结构是至关重要的,对于最佳Copula函数的选择,最常用的方法有利用各种信息准则(AIC准则、BIC准则)、距离最小准则 [6] [7],也有通过Copula拟合优度检验选择最优的Copula [8] [9]。文献 [8] 通过Q-Q图比较了各种模型的拟合程度,最后进行了拟合优度检验得到最优的Copula。文献 [9] 用核密度估计方法对Copula函数的边缘分布进行估计,再结合秩相关系数对数据拟合较好的Copula函数进行选择,最后用离散L2范数评价方法对其拟合程度进行检验。随着互联互通机制的实施,越来越多的人关注风险溢出效应方面的研究中,学者们利用VaR方法来研究了市场的波动性溢出效应,结果发现VaR方法低估了市场的波动性溢出。2008年,Adrian和Brunnermeier [10] 提出了CoVaR的方法,之后又提出了ΔCoVaR的方法来衡量系统性金融风险。2010年,谢福座 [11] 建立GARCH-Copula模型并根据GARCH-Copula-CoVaR模型,对亚洲三大股票市场指数间的风险溢出效应进行研究。马亚明和宋羚娜 [12] 采用GARCH-Copula-CoVaR拓展模型计算我国各类影子银行机构对传统商业银行的系统性风险溢出。

基于上述分析,研究深港通实施前后深市与港市间的相关性及风险溢出效应的结果较少,不能深刻的研究“深港通”政策的实施对股市的影响。本文以“深港通”的实施这一时间节点,拟采用GARCH-Copula-CoVaR模型来研究深港通实施前后深圳股市与香港股市之间相关性及风险溢出变化。

2. 模型构建

2.1. GARCH-t模型

GARCH模型可刻画时间序列的波动性,t分布可描述其时变性,所以用GARCH-t模型描述沪深股市收益率数据,模型如下:

(1)

其中Xt代表收益率,

为残差,

为自由度为v的t分布,

为模型的参数,且

,

,

,

。

2.2. Sklar定理以及常用的Copula函数

Sklar定理 [2]:变量X和Y的边缘分布分别是

和

,

为

的二元联合分布,存在二元Copula函数

满足

(2)

文中选取二元Gaussian-Copula和t-Copula函数来描述变量之间的相关性,设变量间线性相关系数为

,则二元Gaussian-Copula可以表示为

(3)

式中:u和v分别为深市和港市的日收益率;

为标准正态分布的分布函数的逆函数。

自由度为k的二元t-Copula函数可以表示为

(4)

式中

为自由度为k的一元t分布函数的逆函数。

2.3. CoVaR模型

最早由Adrian和Brunnermeier提出用CoVaR模型来测度风险溢出,之后Girardi和Ergun [13] 对风险溢出测度定义进行拓展,表达式如下

(5)

其中

,

为显著性水平;

,

分别为金融市场j和i的收益率序列;

为金融市场i在显著性水平

的无条件风险值;

为市场i处于极端风险情况下,市场j所遭受的风险水平值,包括市场j所面临的无条件风险值和市场i对j的风险溢出值。市场i对j的风险溢出水平测试如下式,式中

为在

为0.5的情况下所测度的

值.

(6)

由Copula函数性质知各收益率序列都是相应残差序列的单调递增函数,参照文献 [14] 的做法,依照Copula函数满足其在各残差序列经过单调递增变换后依然不变的这一性质,故通过公式(2)、(5)求残差序列的CoVaR近一步求出收益率序列的CoVaR,具体计算公式见(7)

(7)

令

和

分别为残差序列

和

的边缘分布函数,

在显著性水平

给定情况下的风险价值水平为

,将(7)带入(2)可以得到(8)

(8)

根据(8),反解积分方程求得

值。

3. 实证研究

3.1. 数据处理及描述性统计分析

为研究深港通实施前后深市和港市的风险溢出效应,文中选取了深圳成分指数和香港恒生指数的日收盘价作为样本,选取样本期为2012年1月1日至2019年11月29日,去除节假日、不匹配数据,最终得到有效数据总共1868套。深港通于2016年12月5日正式实施,因此本文将样本区间划分为两个阶段,第一阶段为深港通实施前2012年1月1日至2016年12月5日,数据共1158套;第二阶段为深港通实施后2016年12月5日至2019年11月29日,数据共710套,数据来源:网易财经网和英为财情网。

和

分别表示t日的收盘价及收益率,收益率计算公式为

。

对所选数据进行描述性统计分析,结果见表1,从表中可以看出,两个阶段的收益率峰度值远大于正态分布的峰度值3,其偏度均小于0,故具有尖峰厚尾的特征。从两阶段的序列正态性检验结果来看,可知JB统计量相应的P值均等于0,所以拒绝服从正态分布的原假设。表中ADF检验结果显示统计量相应P值均小于0.01,得出各序列均为平稳序列。收益率的时序如图1所示,结果其波动聚类特征明显。

对序列进行ARCH检验,检验结果为表2,由表可知,P值小于0.05,拒接原假设,存在异方差,序列明显具有ARCH效应。因此,用GARCH模型来建立条件边缘分布。

3.2. GARCH (1, 1)-t的参数估计

由于深圳成指与恒生指数均呈现“尖峰厚尾”的特点,均不符合正态分布,由于t分布能准确描述金融时间序列的“尖峰厚尾”性,因此在进行边缘分布的拟合过程中,假设边缘分布的标准残差分布服从t分布,并使用k-s检验来检验其拟合度,GARCH (1, 1)-t模型对各序列边缘分布进行拟合结果见表3,从表中得出k-s检验的概率值均大于0.05,GARCH (1, 1)-t模型对各序列边缘分布进行拟合结果见表3,从表中得出k-s检验的概率值均大于0.05,因此用GARCH (1, 1)-t拟合边缘分布是合理的。

Table 1. Descriptive statistical results of return rate series

表1. 收益率序列的描述性统计结果

Figure 1. Time series of daily return rates in Shenzhen and Hong Kong markets

图1. 深市、港市日收益率时序

Table 3. Parameter estimation results of the marginal distribution model

表3. 边缘分布模型的参数估计结果

注:括号中的值表示相应的标准差,*表示0.05水平下显著。

3.3. Copula的选取及参数

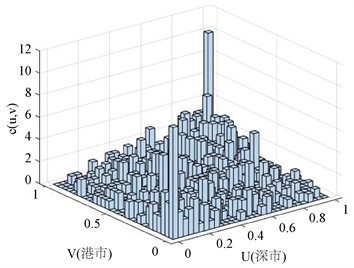

图2分别为深圳成分指数和香港恒生指数实施前后的日收益序列的二元频率分布直方图,由图可看出,频率分布直方图均具有基本对称的尾部,因此可以选取二元正态Copula函数或二元t-Copula函数来描述序列的相关结构。

Figure 2. Binary frequency histogram of the first and second phases of the daily return sequence of Shenzhen and Hong Kong

图2. 第一、二阶段深、港两市日收益率序列的二元频率直方图

对标准化残差进行概率积分转化后得到新序列,并以深港通的实施为分界点,对序列分别进行选取,用Gaussian-Copula和t-Copula来描述,得到相关参数估计值为表4。

Table 4. Copula function parameter estimation result

表4. Copula函数参数估计结果

计算平方欧式距离,选取合适的Copula函数描述两市场的相关性,结果如表5,显然,深港通实施前Gaussian-Copula刻画效果较好,深港通实施后t-Copula刻画效果较好。二元Gaussian-Copula函数和二元t-Copula函数都具有对称性,但相对于二元Gaussian-Copula函数,二元t-Copula函数具有更厚的尾部特征。深港通实施后,两市场间的相关性发生了变化,t-Copula函数能够更敏感地刻画两市场间的尾部相关变化.

Table 5. Calculation results of square Euclidean distance

表5. 平方欧式距离的计算结果

3.4. 相关性及风险溢出效应分析

为进一步分析整个样本区间内深市与港市间的相关性,计算出相关系数,结果如表6。

Table 6. The correlation between Shenzhen and Hong Kong before and after the implementation of Shenzhen-Hong Kong Stock Connect

表6. 深港通实施前后深港两市的相关性

从表6中可以看出,深港通实施前后,深市与港市的相关系数

由实施前的0.3106上升为实施后的0.3891,Kendall秩相关系数由实施前的0.4687增加0.4926。说明深港通的实施使得深市与港市的相关性增加。由于相关系数并不能度量两序列间的风险溢出大小,因此还需要计算ΔCoVaR,本文计算了不同置信水平下的风险溢出值,计算结果如表7所示。

Table 7. ∆CoVaR of Shenzhen and Hong Kong before and after the implementation of Shenzhen-Hong Kong Stock Connect

表7. 深港通实施前后深港两市的ΔCoVaR

由表7可知,深港通实施前后深市与港市之间的ΔCoVaR均为负值,且在5%和10%的置信水平下,深港股市之间存在着明显的非对称风险溢出效应,港市对深市的风险溢出ΔCoVaR值均高于深市对港市ΔCoVaR的值,当置信水平较小时,深港股市之间的风险溢出效应更加显著,即在极端情况下,深港两市之间的风险溢出效应较正常水平下更为显著。

4. 结论

沪港通和深港通相关政策的推出,不仅促进两市场的发展同时也会引发风险,互联互通政策对于内地股市和港市之间的影响也会逐渐显现出来。本文运用GARCH-t刻画两市场的边缘分布,选择Gaussian-Copula、t-Copula分别来刻画两市场实施前后的相关性,计算不同置信水平下的ΔCoVaR的值。结果显示深港通的实施使得深市与港市的相关性增加,原因是港资在深港通实施之后流向了深圳板块的市场,使得其两地的相关关系也变大了。与此同时,相应的双向风险溢出也发生了变化,存在非对称效应,且港市对深市的风险溢出均高于深市对港市的风险溢出,说明内地股市更容易受到港市的风险冲击。内地股市发展还不够成熟,较易受到外部风险的冲击,投资者应加强风险防范意识。监管部门应完善内地股市的风险预警体系从而来防范金融市场异常波动。