1. 新三板及其企业概况

近年来,新三板市场席卷全国,成为中国市场的一股新鲜血液。新三板市场的定位是创新、创业、成长的定位,它服务于中小微型企业。

新三板市场具有如下特点:新三板是证券市场体系中的一个基础层面,是具有进行证券转让、交易等功能的流通场所;新三板市场准入门槛较低,且其股票转让方式可选择;新三板能够为挂牌公司提供融资工具,并且支持各公司施行定向发行的融资方式 [1]。

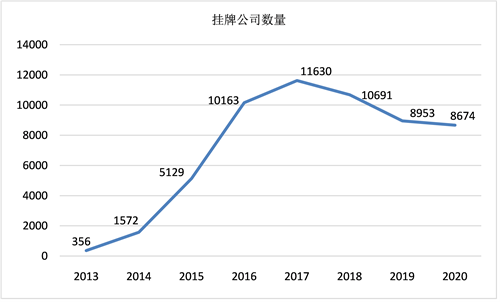

其特有的模式以及部分优越的条件促使越来越多的企业加入新三板市场。新三板挂牌公司从2013年末的356家,到2016年破万,2017年末达到11,630家,新三板企业发展势头迅猛。2018年开始虽然有所回落,但仍然是我国具有独特竞争力的一个市场。2013年至2020年新三板挂牌公司数量及增幅,详细数据见图1。其中横坐标表示年份,纵坐标表示公司数量,例如2013年的挂牌公司数量为356家,依此类推。

Figure 1. The number and growth rate of the New OTC companies from 2013 to 2020

图1. 2013~2020年新三板每年挂牌公司数量及增幅

新三板企业特有的优势在促使新三板市场高速发展的同时,由于准入门槛不高、挂牌备案速度快,导致挂牌企业良莠不齐,难以保证从业人员的素质与专业水平,进而导致公司财务处理漏洞百出。而其信息披露存在的问题如披露违规、错漏频出、质量低下、信息不及时等逐渐显露。且我国审计行业与新三板企业处于“僧多粥少”的局面,为追求绩效,难免出现会计师事务所与企业串通的情况。又由于相关法规还不够完善,让部分有心人有机可乘。因此,不少新三板企业的财务问题逐渐露出水面。

参仙源因财务造假而受到的处罚是当时的新三板市场有史以来最重的处罚。因此本文以典型案例参仙源财务造假案为例,探究并分析新三板市场存在的问题,并就为解决新三板市场存在的问题和新三板市场长远健康发展提出若干对策与建议。

2. 参仙源财务造假案例分析

2.1. 参仙源财务造假案例回顾

2013年参仙源通过少计成本的方式虚增利润约5538万元,通过不公允的价格关联交易虚增收入而虚增利润约7400万元,合计虚增利润上亿元。2014年12月8日,参仙源在全国中小企业股份转让系统挂牌,其在《公开转让说明书》中披露了虚增的2013年利润 [2]。

监证会对参仙源处以60万元罚款,对涉案管理人员分别处以3至5万不等的罚款。参仙源因财务造假而受到的处罚是当时的新三板市场有史以来最重的处罚。

2.2. 参仙源财务造假手段分析

第一,通过关联交易来达到虚构收入和利润的目的。参仙源与参仙源酒业有限公司签署了购销协议,确认了产品的相关售价。其二者均属北京碧水投资有限公司名下,其法定代表人为同一人,因此形成了关联方交易。2013年参仙源通过少计成本的方式以及通过价格不公允的关联交易虚增收入增加的利润超过一亿元。

第二,利用虚拟协议以及通过费用资本化来少计成本。参仙源一案中,参仙源与其他企业签订了人参抚育协议,背地里外购第三方产品,即是利用该协议来隐瞒其外购第三方产品的事实。由于签订的协议是抚育协议,参仙源把外购的成本计入“管理费用”,再调整为“生物性资产”科目,以在结转成本时达到少记成本的目的,从而虚增利润。

2.3. 参仙源财务造假原因分析

第一,新三板市场管理机制还不够健全。尽管新三板市场至今相关机制仍在不断完善之中,但是关于各个企业财务造假问题的相关法律还不完善,对造假公司的处罚力度不足,而造假成本低廉,利润可观,就让有心之人利用法律漏洞有机可乘。而由于新三板市场准入门槛低、挂牌备案速度快、企业数量基数大,难以保证从业人员的素质与专业水平,因此很容易存在业务不精、心思不纯的问题。

第二,审计程序的公正性难以保证。我国大大小小的会计师事务所众多,但是其客户的质量却是良莠不齐。这种情况加剧了审计行业的竞争,一部分会计师事务所为抢夺客户不惜大力降低收费水平吗,经费的限制导致不得不缩短现场审计时间或者是减少审计程序,如此一来,审计的质量便得不到保障,进而加大了审计的风险。更有甚者,为了留住客源,无视审计行业的职业道德,与其客户狼狈为奸,主动帮助客户隐瞒财务造假行为,严重拉低了审计行业的水平,败坏了会计师事务所的声誉。

第三,存货性质特殊,难以审计。类似参仙源此类的农业类企业具有其特殊性,产品的生产储存受到其形态性质的影响,且环境对产品的影响较大,导致具体的数量难以准确计量。参仙源一案中,野山参的数量盘点就很容易存在争议,从而给参仙源企业弄虚作假提供了天然的条件与遮布。

3. 参仙源案反映出的新三板企业财务问题

3.1. 企业高层设法谋取公司利益

企业高层为了牟取私利,与关联公司之间进行利益输送,伤害了中小股东的利益 [3]。

常见的谋取公司利益的手段有两种:

1) 高层通过恶性分红,以达到增加自己的资产的目的。

2) 通过不公允手段转移资产,增加个人财富。

参仙源便是采用了第二种方法,与关联公司发生一系列不公允的行为。

3.2. 新三板企业自身信息披露存在问题

依据现在新三板市场的现状,其信息披露情况可以大致分成三类。

1) 严格按照市场规章进行信息披露。市场上依旧存在一部分优秀的企业严格按照新三板市场的相关规章制度的要求对企业进行信息披露,并且这些企业大部分是创新层面的公司。这些企业自身规范良好,员工专业性良好,保证了信息披露的规范。然而,这些企业在全部挂牌企业中仅占了十分之一多,比重并不高。

2) 随意改动数据造成信息披露有误。有一部分企业敷衍对待新三板市场规定的信息披露要求,随意篡改披露数据造成前后期数据的不一致。这种无视市场相关要求的做法,是非常不可取且往往会产生不良后果。究其原因,这类企业多半是内部管理制度不规范,员工自觉性专业性不足。

3) 信息披露不规范,损害了投资者的利益。这类企业普遍存在着对信息披露不及时、不充分、不规范等问题。说明很多企业实际上并没有意识到信息披露的重要意义所在,也从侧面体现企业在内部管理上的不足。信息披露的不准确会造成投资者和企业之间的矛盾,从而侵害了投资者一方的利益 [4]。

4. 规范新三板企业财务的对策与建议

针对新三板企业在财务处理方面存在的问题,有以下几个对策:

1) 完善公司内部的管理机制。参仙源一案即是高层人员通过非法手段牟取公司利益,并伤害了众多中小股东的利益。很多企业招聘的人员专业性不足,导致企业的信息数据有误,会影响企业财务数据的可靠性,最终使得信息披露错漏百出。或者是员工职业道德缺失,进而可能损害企业的利益与名誉。因此,不能只做表面工作,企业要把完善内部管理机制落到实处,在招聘从业人员以及聘请管理企业的有经验的相关专业人员时都需要用心落实 [5]。

2) 增强对会计师事务所以及审计行业的监管。参仙源公司之所以能够造假成功,相关的会计师事务所必然脱不了关系。很多会计师事务所抱着侥幸心理,认为对新三板企业的监管较松,因此在审计过程中懈怠放松,没有为企业信息披露把好关,不仅仅是对该公司的不负责,更损害了审计行业的水准。且各个会计师事务所为了争夺客源,盲目降低收费标准,导致审计质量降低,更有甚者不惜替客户隐瞒问题。因此,提高会计师事务所的责任意识至关重要。首先,会计师事务所派出的审计人员一定要有足够的专业性、责任心与职业道德;其次,提高会计行业准入门槛,防止为谋取利益而牺牲审计质量的行为。

3) 健全相关的法律法规,完备处罚机制。新三板市场仍是一个较新的市场,我国相关法律还在不断完善中,难免会让有心之人钻了空子,破坏了行业稳定。相关机构当尽快完善相关规定,我国相关法律法规对关联交易的具体披露事项等方面没有明确的规定,例如前文讲到的参仙源案便是利用了这一漏洞。也应该完善处罚机制,不让企业有侥幸之心,不让会计机构有放松之态 [6]。

新三板市场仍是中国市场的新鲜血液,具有它特有的优势。但是挂牌成功的公司很大一部分却没有按照新三板市场的相关要求准则对信息进行披露,这会对投资者的利益造成一定程度的威胁。提高信息披露的质量,减少公司财务风险都对企业发展起着重要的影响。只有企业加强自身管理,政府给予适当引导,会计机构认真负责,将一切落到实处,才可以让信息披露更加规范从而保障投资人的利益,促进市场良好发展 [7]。

基金项目

本文是2020年度北京市大学生科学研究与创业行动计划项目“新三板企业信息披露问题研究”和北方工业大学2020年大学生创新创业训练计划课题“新三板挂牌公司信息披露问题分析”的阶段性成果。