1. 引言

作为出口信用保险产品之一,海外投资险产品在海外投资风险保障领域一直发挥着重要作用。海外投资险产品的前身为世界银行多边金融机构投资保险业务产品,在冷战时期的“欧洲复兴计划”中被首次提出。中国出口信用保险公司(简称“保险人”)根据我国出口企业实际投资情况,以及金融机构涉及的海外业务特点,设计、改进了海外投资险产品,逐渐形成了“海外投资债权保险 + 海外投资股权保险”的海外投资双保险架构。其中,海外投资债权保险(简称“海投债权险”)承保海外投资项目融资协议项下的还本付息风险,为我国企业开拓海外市场,建立有效的风险管理防范机制提供了一般商业保险公司无法承担的政治风险保障。

由于海投债权险的前身为冷战时期的产物,与其他保险产品相比,约束条件定义相对模糊,导致市场对海投债权险的保费厘定规则、收费逻辑存在相对多样化的理解,对某些情况下的处理方式,如出险后是否继续收费、贷款期限与保险期限不匹配情况下如何计收保费等问题存在疑惑,对企业投保海投债权险带来了困扰。

基于上述问题,本文将结合具体条款,明确海投债权险产品设计思路,构建收费模型,讨论海投债权险收费原理。首先,介绍海投债权险产品定位,明确信用保险和寿险收费逻辑的本质区别;其次,介绍海投债权险产品责任范围和计费规则;最后,参照保险业务实践,构建海投债权险产品计费模型,归纳得出海投债权险产品还款期计费原理,为企业如何更好设计融资风险保障结构提供借鉴思路。

2. 海投债权险产品介绍

2.1. 海投债权险产品作用

海投债权险的主要功能是:通过为跨境投资者提供东道国政治风险保障及相关投资风险咨询服务,对保险单约定损因造成的损失进行赔偿,以达到支持本国企业开拓海外市场、促进本国经济发展的目的。海外投资险定位于支持我国投资者开展跨境投资,保障投资的资金、资产安全。通过承保汇兑限制、征收、战争及政治暴乱风险等多项政治风险,帮助企业增强风险防控能力,发挥提高国际竞争力和本国投资者信心的作用 [1]。

2.2. 海投债权险与寿险产品设计思路辨析

在部分客户眼中,海投债权险与普通商业保险并无本质区别,均为保障海外投资企业所谓“商业风险”的保险产品,收费方式也应“大同小异”。这种认知套用商业保险及寿险的收费方式来理解信用保险收费模式,对海投债权险产品存在误读。因此,本节将对寿险和海投债权险的收费方式进行分析,指出二者设计思路的本质区别。

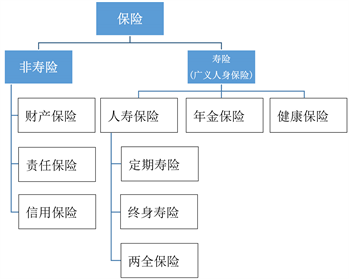

寿险和信用保险在整个保险体系中分属两个大类。寿险作为概念使用时有广义和狭义之分。广义上,寿险可以统称为“人身保险”;狭义上,寿险不包括年金保险和健康保险。狭义的寿险有三种基本形式:定期寿险、终身寿险和两全保险。信用保险则属于非寿险范畴,与财产保险、责任保险同属一门,海投债权险属于信用保险。寿险和信用保险及保险整体关系见图1。

Figure 1. The overall relationship of insurance products

图1. 保险产品整体关系

寿险保险单是定值合同,其保险标的是人的生命和身体,发生保险事故的损失难以估计。从保费定量逻辑上看,如果定期寿险的被保险人在保险单规定期间死亡,身故受益人有权领取保险金;如果在保险期间内被保险人未死亡,保险人无需支付赔偿金或返还保险费。终身寿险是一种不定期的死亡保险,保险责任从保险合同生效后一直到被保险人死亡之时为止。客观来看,被保险人的死亡是必然的,因而终身寿险的保险金最终必然支付给受益人,由于终身寿险的保险期限较长,所以费率高于定期保险,同时兼有储蓄的功能。因此,当寿险产品出险后,保险责任天然被终止 [2]。

海投债权险的设计思路与定期寿险具有本质上的不同。海投债权险出险,仅仅意味着保险人可能承担当前和后续责任期内的赔偿责任,而非作为被保险人的法人公司必然破产,不满足寿险保险单天然终止的前提。因此,海投债权险的保险期限不会天然终止,保险人应当继续承担保险责任,保费支付人仍需足额缴纳后续各期保费。对此,海外投资债权保险单(简称“债权保单”)中约定:被保险人需在保险人支付赔款前支付后续各保险责任期的保险费。

如一次性赔偿保险单项下融资协议应还款,被保险人需在保险人支付赔款前支付后续各保险责任期的保险费;如按保险单项下融资协议约定的原还款计划进行赔偿,除保险单另有约定外,保险费应根据被保险贷款原还款计划计算 [3]。

3. 海外投资债权保险保费厘定规则

本章将介绍海投债权险产品的责任范围和计费依据,并阐述保险人计收保费与承担保险责任的关系。

3.1. 海投债权险对保险责任的约定

海投债权险的保险标的是被保险人对项目企业的债权,即以银行贷款、股东贷款或其他债权形式对项目企业提供融资后,形成的要求项目企业偿还应还款的权利 [4]。

3.2. 海投债权险的计费依据

债权保单约定,保险费以保险金额为计费基础,保险费率在《保险单明细表》中列明。

作为保险费计费基础的保险金额,其计算规则在提款期和还款期内有所不同。在融资协议提款期内,每个保险责任期1的保险金额按照该保险责任期期初被保险债权项下已累计提款的本金加上在该保险责任期内拟提款的本金金额,以及前述提款在该保险责任期内的利息之和确定。在融资协议还款期内,每个保险责任期的保险金额按照该保险责任期期初被保险债权项下全部本金余额及其在该保险责任期内的利息之和确定。如仅投保本金,则只计算本金部分。保险金额在任何情况下不能超过最高保险金额 [5]。

债权保单中所述保险费率为期费率。若被保险人以年为单位申请保险责任期,则被保险人每年应缴纳保险费金额等于保险金额和保险费率之积。

3.3. 保费计收与对应承担保险责任的关系

债权保单约定,投保人或被保险人应于《保险费通知书》送达之日起三十日内全额支付保险费,支付保险费是保险人承担保险责任的前提。如投保人或被保险人未能在规定期限内全额交纳保险费,保险人有权拒收逾期支付的保险费、终止保险单、并拒绝承担保险责任。

4. 海外投资债权保险保费厘定原理

本章参照保险业务实践,尝试构建海投债权险产品计费模型。

海投债权险产品计费区间包括提款期和还款期,二者计费规则有所不同。由于融资协议还款期普遍较长,本文着重构建还款期内的产品计费模型。

4.1. 模型假设

(1) 还款期内,项目企业在每个保险责任期内还本付息一次,且还款日为每个保险责任期的期末;

(2) 融资协议约定的还款计划保持不变;

(3) 保险费率保持不变。

4.2. 模型参数及符号说明

产品计费模型参数和符号见表1。

4.3. 模型分析

方案1:被保险人甲就其与项目企业乙签订的融资协议投保海投债权险,贷款期限T年,提款期T1年,还款期T2年,投保项目企业应付本金和利息。保险人承保贷款期限内项目企业还本付息风险,承诺保险责任期T年,每个保险责任期长度为1年,最高保险金额A + I,保险费率为p。

方案1中,甲在还款期第t期(即第t年,下同)投保的保险金额应为第t期期初被保险债权项下全部本金余额及其在第t期内产生的利息之和,即

,则第t期应计收保险费

,将还款期T2年内每期应计收保费加总,得到

,上述公式表示按期初应还本金余额和付息金额

汇总的还款期内保险人每期应计收保费之和。

Table 1. Model parameters and relative specifications

表1. 模型参数及说明

为明确阐述还款期内应计收保费与融资协议约定每期还本付息金额间的关系,将公式中期初本金余额分解为还款计划约定的每期应还本金金额,并分离出每期应付利息,按每期还本付息额汇总变形得到

由前述公式可知,方案1中保险人对还款期T2年内还本付息金额承担赔偿责任的风险对价分两部分,一是被保险人为还款期第n期(即第n年,下同)应还本金缴纳的保险费

,二是被保险人为还款期第n期应付利息缴纳的保险费

,风险对价计收合理。

方案2:被保险人甲就其与项目企业乙签订的融资协议投保海投债权险,贷款期限T年,提款期T1年,还款期T2年,投保项目企业应付本金和利息。被保险人申请承保提款期T1年和还款期前T3年内项目企业还本付息风险(

),承诺保险责任期

年,每个保险责任期长度为1年,设定最高保险金额为

,期费率为p。

方案2中,甲在第t期投保的保险金额应为第t期期初被保险债权项下全部本金余额及其在第t期内的利息之和,即

,则第t期应计收保险费

,将还款期前T3年内计收的保费求和,得到

,上述公式表示按期初应还本金余额和付息金额汇总的还款期内保险人每期应计收保费之和。为明确阐述还款期内应计收保费与融资协议约定还本付息金额间的关系,将公式中期初本金余额分解为还款计划约定的每期应还本金金额,并分离出每期应付利息,按每期还本付息额汇总变形得到

由上述公式可知,方案2中保险人对还款期前T3年内还本付息金额承担赔偿责任的风险对价分两部分,一是被保险人为还款期第n期应还本金缴纳的保险费

,二是被保险人为还款期第n期应付利息缴纳的保险费

,风险对价计收合理。

上述两种承保方案均针对承保风险计收了合理风险对价,但在保险责任范围、保费计收方式等方面存在差异。

保险责任范围方面,方案1中保险人承担的保险责任为还款期内项目企业还本付息金额

,方案2中保险人承担的保险责任为还款期前T3年内企业还本付息金额

。当还款计划保持不变时,方案1相比于方案2增加了还款期内

年至T2年还本付息金额

的保险责任。

保费计收方面,方案1中保险人共计收保险费

,方案2中保险人共计收保险费

。当还款计划保持不变时,方案1相比于方案2在计收保费中增加了还款期内

年至T2年还本付息金额对应的保费

。上述结论对所有

成立。如果令

可知,保险人要额外承担第T2年还本付息金额的保险责任,需额外计收第T2年应还本金对应的保费

,以及第T2年应付利息对应的保费

;令

可知,保险人额外承担第

年至T2年还本付息金额保险责任,需额外计收

年至T2年还本对应保费

,以及第

年至T2年应付利息对应保费

,以此类推,逐渐减少T3取值直到令

,结果如表2所示。

根据上表可归纳得出,海投债权险责任范围与计收保费间存在一一对应关系:保险人对还款期第n期应还本付息金额

承担赔偿责任的前提是,被保险人在还款期内缴纳第n期应还本金对应保费

和当期应付利息对应保费

。

根据债权保单条款解释约定,被保险人投保时要明确投保金额中是否包含利息。如仅投保本金,则保险金额只计算本金部分。由此将前述公式中本金与利息分离,得出下述结论:保险人对还款期第n期应还本金承担赔偿责任的前提是:被保险人应在还款期内每期连续缴纳金额

的保费,按照还款计划,无论第n期期末该笔本金被还清或出险,共需缴纳保费

;保险人对第n期应付利息承担赔偿责任的前提是,被保险人在还款期第n期缴纳金额

的保费,无论当期期末该笔利息被付清或出险,需缴纳保费

。

Table 2. Option 1: additional premiums

表2. 方案1额外计收保费

为方便说明,将每笔应还本金分开考虑,定义每笔应还本金持续存在的期数n为该笔应还本金的“存续期”,则海投债权险产品计费原理可以归纳为:在保险责任范围内,保险人根据还款计划对每笔应还本金在存续期内按期计收保费,对每笔利息在计息当期计收保费。

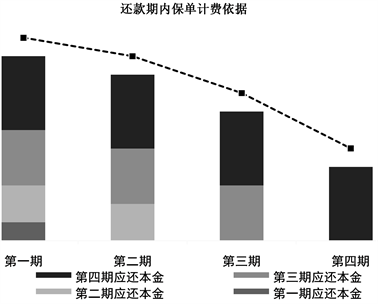

Figure 2. The basis of policy costing during the repayment period (Balance of principal)

图2. 还款期内保单计费依据(本金余额)

如图2所示,从单一条形图的构成来看,本金方面,债权保单以每期期初应还本金余额确定保险金额。例如在第1期期初,所有本金尚未偿还,因此本金余额为1~4期期末应还本金之和;在第2期期初,由于第1期应还本金部分已还清,因此本金余额为2~4期期末应还本金之和,以此类推,应还本金余额随本金偿还依次递减。从多个条形图的横向对比来看,第1期期末应还本金在第1期参与了保险金额和保费计算,但由于其在第1期期末被偿还导致存续状态终止,因此不参与后续保费的计算过程。第2期期末应还本金在其存续期(第1~2期,n = 2)内参与保费计算,在3~4期不参与后续保费计算过程。以此类推,应还本金参与保费计算的期数随存续期增加依次递增。因此,在还款期内每期保费的计收依据可以分解为在当期期初处于存续状态的所有应还本金之和。

从多个条形图横向对比来看,利息方面,债权保单以每期期初本金余额生成的应付利息确定保险金额。由于应付利息某一期内产生并在当期偿付,可以认为应付利息的存续期始终为1,因此保险人对每笔利息在当期计收保费。

综上所述,通过构建海投债权险产品计费模型,将保费计费基础从年初贷款本金余额调整为每年还本付息金额,阐明了保险标的与风险对价间对应关系,即在保险责任范围内,保险人根据还款计划对每笔应还本金在存续期内按期计收保费,对每笔利息在计息当期计收保费,充分体现了产品设计中足额缴费和期限连续的要求,具备一定的合理性。

5. 结论

以上研究表明,海投债权险的设计思路与市场上常见的寿险具有本质上的不同,海投债权险保单不因出险天然终止,保费支付人仍需足额缴纳各期保费。海投债权险的保费厘定原理为,保险人根据还款计划对每笔本金在保险存续期内按期计收保费,对每笔利息在计息当期计收保费。建议企业在融资协议签署时关注贷款期限与保险期限是否匹配,并考虑不同还款方式对保费交纳的影响。

NOTES

1保险责任期:指投保人或被保险人每次足额按《保险费通知书》的规定缴纳的保险费所对应的期间。