1. 引言

在如今银行理财产品与基金、股票、债券等理财产品的竞争愈加激烈的背景下,我们调查研究了居民对银行理财产品的了解程度及途径、购买情况及意愿、主要考虑的因素、对其收益和风险的看法、风险承受能力、主要担心的风险种类、期望等内容,旨在通过统计分析调查问卷,得出居民购买银行理财产品主要存在的问题,并从银行角度提出优化银行理财产品发售的营销建议,有助于银行理财产品的发售,进而增强银行理财产品的竞争力。

2. 文献综述

有些学者对指定地区居民对理财产品的购买情况进行了研究。学者张秋硕、刘佳伟、李艳对嘉兴城乡居民购买商业银行理财产品的影响因素进行了研究,得出结论:嘉兴居民收入水平与理财投入呈正比,顾客会根据风险和回报的承受能力选择理财产品;在购买理财产品之前,会对想要购买的理财产品进行一定了解,或者本身具有一定的理财知识;在选择理财产品时,会受其对银行忠诚度的影响 [1]。学者王瑜、谢昱对宁夏城镇居民家庭理财产品购买意愿与选择行为进行了研究,得出结论:年龄和受教育程度越高的居民越愿意选择非银行储蓄理财产品;对理财产品的熟悉程度越低,越倾向选择银行储蓄进行理财 [2]。学者陈琳对徐州市居民进行了实证调查,总结出:已经购买过个人理财产品的居民,在拥有一定的购买经验之后,再次购买的可能性比较高;购买过的居民表示,其选择的主要原因是银行承诺的获得较高收益的同时不用承担过高的风险;部分居民对银行的专业理财人员缺乏信任,认为其专业性不强、综合素质不高,从而不愿意购买个人理财产品 [3]。

还有学者以银行为研究对象对居民购买理财产品的情况进行了分析。学者陈良凯以四川农行为例,探究商业银行理财产品销售影响因素,并发现个人特征不会显著影响客户购买银行理财产品的风险类型,但是会影响客户购买银行理财产品的金额,客户的性别,资金流动次数,日均金融资产余额和使用银行产品数量这四个特征是影响客户购买银行理财产品金额的最主要的四个因素,并且均对购买金额具有显著的正向影响作用 [4]。学者徐杰、陈晨、蔡宏宇对多地居民进行了大量调查,得出结论:居民理财产品购买意愿与理财产品的了解度,收益率,保本性,理财产品期限和力度之间存在有显著的线性相关关系,但是居民对提前支取方便度,起售金额合理度和产品特色却没有特别重视 [5]。

3. 统计分析

(一) 数据说明

本文所采用的数据是一手数据。调查问卷于2021年1月7日通过“问卷星”网络平台发放,于2021年1月17日收回,历时十天,共收集了268份有效问卷,主要来源于山西、吉林、北京地区的居民,还来源于全国其他省市的居民。

(二) 背景信息

表1说明,在被调查者中,女性的占比较大,且是男性的2.6倍左右。大多数被调查者的年龄层次为25岁以下,以在校大学生居多,还有部分刚入职者和极少数未成年人,这部分人的收入和积蓄都相对较少;其他年龄层次的人数均较少,这部分人的收入和积蓄都相对较多,且随年龄增长呈递增趋势,26~40岁的人大多处于家庭形成及成长期,成家立业以及子女教育的支出相对较多,41~55岁的人大多处于家庭成熟期,子女教育支出逐渐减少,56岁以上的人大多处于退休期,步入老年,支出相对较少。绝大多数被调查者的学历是本科或专科,且以在校大学生居多,而学历为高中或以下、硕士或博士的人数均较少。

Table 1. Frequency distribution table of background information

表1. 背景信息的频数分布表

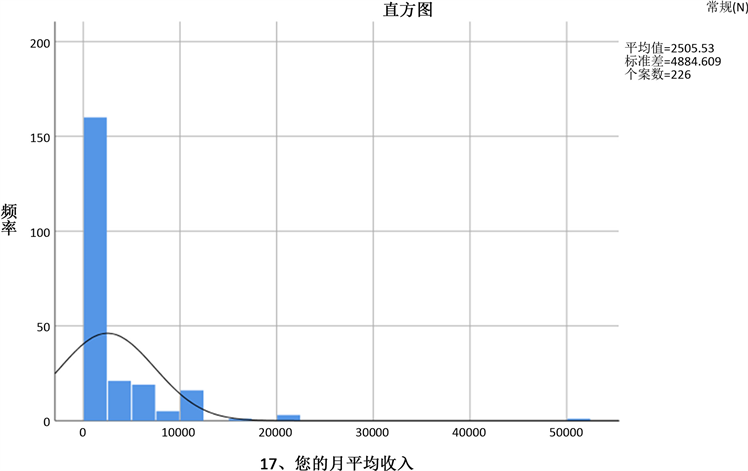

月平均收入一题的有效值有226个,缺失值有42个。表2说明,被调查者月平均收入的平均数大于中位数,偏态系数为正且大于1,说明数据呈高度右偏分布,峰态系数为正,说明数据呈尖峰分布,由众数可知,数据集中分布于0;全距为50000,内距为3000,且方差大,说明数据整体上的跨度大,正如图1显示。

Table 2. Descriptive statistics of monthly average income

表2. 月平均收入的描述性统计

Figure 1. Histogram of monthly average income

图1. 月平均收入的直方图

(三) 了解程度及途径

表3说明,被调查者对银行理财产品的了解程度大致呈正态分布,其中,不了解的人数偏多。通过做卡方分析可知,男性和女性在对银行理财产品的了解程度上存在显著性差异,男性中认为非常了解、非常不了解的比例都显著高于女性,而女性中认为比较了解、比较不了解的比例都显著高于男性。

Table 3. Frequency distribution table of understanding degree

表3. 了解程度的频数分布表

图2显示,被调查者主要通过银行工作人员介绍、网络渠道、亲戚朋友推荐三种途径了解银行理财产品,而其他途径均相对较少,极少数人从未了解过。

Figure 2. Bar chart of understanding approach

图2. 了解途径的条形图

(四) 购买情况及意愿

购买金额一题的有效值有209个,缺失值有59个。表4说明,被调查者购买银行理财产品的金额的平均数大于中位数,偏态系数为正且大于1,说明数据呈高度右偏分布,峰态系数为正,说明数据呈尖峰分布,由众数可知,数据集中分布于0;全距为500,000,内距为2000,且方差大,说明数据整体上的跨度大,正如图3显示。

Table 4. Descriptive statistics of purchase amount

表4. 购买金额的描述性统计

Figure 3. Histogram of purchase amount

图3. 购买金额的直方图

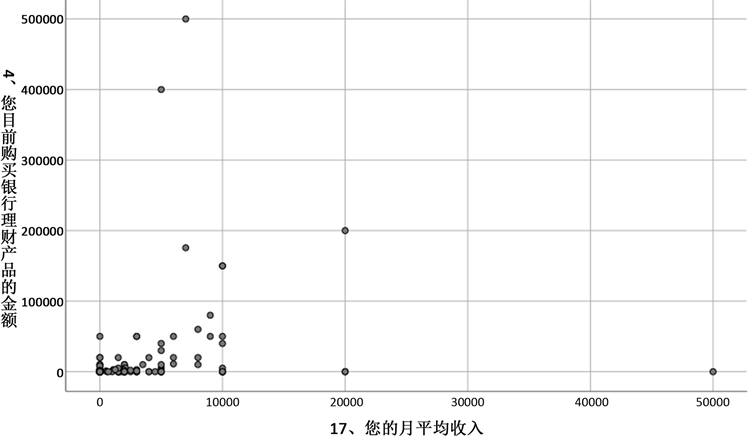

Figure 4. Scatter plot of monthly average income and purchase amount

图4. 月平均收入和购买金额的散点图

通过做独立样本T检验可知,男性和女性在购买银行理财产品的金额上不存在显著性差异。通过做方差分析可知,不同年龄段、不同学历的人在购买银行理财产品的金额上都存在显著性差异,购买金额整体上随着年龄段的增加而显著增加,随着学历的提高而显著增加。图4显示,月平均收入和购买金额之间的线性关系不明显;通过做相关分析可知,二者在显著性水平0.05上存在显著的线性关系,相关系数为0.25,两变量呈正相关;设y为购买金额,x为月平均收入,通过做线性回归分析可知,估计的回归方程为y=6132.78+2.63x,在购买金额的总变差中只有5.8%可由估计的回归方程解释,这个比例是经过样本量和解释变量个数调整后的比例,因此,估计的回归方程对数据的拟合较差;由方差分析表可知,在估计的回归方程中,整体线性关系在显著性水平0.05上显著,月平均收入对购买金额的影响显著,但常量对其影响不显著。

表5说明,绝大多数被调查者只愿意将少数钱用于购买银行理财产品,如1万以下(含1万)、1万~10万(含10万)。

被调查者对不同利率的银行理财产品都具有一定的购买意愿,但更倾向于购买利率较高的产品,由此也可以看出,利率较高的银行理财产品更具有吸引力。通过做卡方分析可知,男性和女性在愿意购买银行理财产品的利率上存在显著性差异,男性中选择利率为4%以上的比例显著高于女性,而女性中选择利率为2%~3%(含3%)的比例显著高于男性。

绝大多数被调查者更倾向于购买期限相对较短的银行理财产品,如1年~3年(含3年)、1年以下(含1年)。

大多数被调查者更倾向于购买银行自有产品,部分被调查者对于银行自有产品和代销其他银行产品表示都愿意购买,只有少数人都不愿意购买或者更倾向于购买代销其他银行产品。通过做卡方分析可知,男性和女性在愿意购买银行理财产品的种类上存在显著性差异,大部分男性和女性都更愿意购买银行自有产品,但男性中更愿意购买代销其他银行产品、都不愿意购买的比例都显著高于女性,而女性中更愿意购买银行自有产品、都愿意购买的比例都显著高于男性。

Table 5. Frequency distribution table of purchase intention

表5. 购买意愿的频数分布表

图5显示,在购买银行理财产品时,被调查者最主要考虑的因素是产品的收益和风险,其次考虑银行的信誉、产品的期限、产品的资金起点、银行的规模,而考虑其他的因素均相对较少,极少数人都不考虑。

(五) 收益和风险

表6说明,被调查者对银行理财产品的收益大小和风险大小的看法都大致呈正太分布,其中,认为收益适中、风险适中的人数都占一半以上,且认为收益小、风险小的人数都偏多。通过做卡方分析可知,男性和女性在对银行理财产品的收益大小和风险大小的看法上存在显著性差异,男性中认为收益大、风险大的比例都显著高于女性,而女性中认为收益适中、风险小的比例都显著高于男性。

被调查者对银行理财产品的风险承受能力较弱,只有极少数人能接受本金出现亏损的情况。

Table 6. Frequency distribution table of benefit and risk

表6. 收益和风险的频数分布表

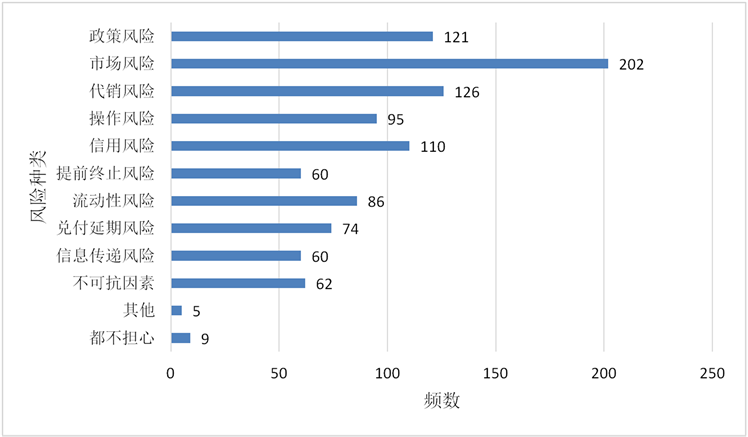

图6显示,被调查者最主要担心的风险是市场风险,即经济周期、利率、汇率等的变动带来的风险,担心代销风险、政策风险、信用风险的人也较多,相比之下,担心操作风险、流动性风险、兑付延期风险等的人较少,极少数人都不担心。总的来说,居民最在乎的还是自己的本金是否会亏损,在本金不会亏损的情况下,他们并不是非常担心到期前不能随时变现、到期后不能及时兑付、不能及时获取信息,而工作人员操作失误、提前终止理财等虽然可能会对收益有一定影响,但是本金不太可能出现亏损。

Figure 6. Bar chart of risk categories

图6. 风险种类的条形图

(六) 期望

图7显示,被调查者对现阶段银行理财产品的种类、资金起点、期限选择这些专业的属性并没有特别高的要求,但在收益和风险上有着较大的期望,绝大多数被调查者希望银行理财产品可以带给他们更稳的收益,极少数人没有期望。

4. 存在问题

由统计分析可知,居民购买银行理财产品主要存在以下问题。

(一) 不了解的人数偏多,且了解途径单一

大多数居民的理财意识不高,对银行理财产品的了解程度较低,主要通过银行工作人员介绍、网络渠道、亲戚朋友推荐三种途径了解,而通过电视节目、报刊杂志等其他途径了解的人相对较少,极少数人从未了解过。

(二) 女性对银行理财产品的了解程度明显低于男性

女性对银行理财产品的利率期待明显低于男性,且更愿意购买银行自有产品,购买意愿整体上比较保守。

(三) 购买金额较少

绝大多数居民更愿意购买金额较小、利率较高、期限较短的银行理财产品,且购买积极性有待提高。

(四) 风险承受能力较弱,不能接受本金出现亏损的情况

对于绝大多数居民来说,购买理财产品的目的是为了获得额外收入,一旦本金出现亏损,那么,购买理财产品的意义便不存在了,因此,风险大的银行理财产品很难在短时间内得到大多数居民的青睐。

5. 营销建议

针对居民购买银行理财产品主要存在的问题,从银行角度提出以下优化银行理财产品发售的营销建议。

(一) 加大宣传力度

银行可以定期走入社区,为居民详细讲解有关银行理财产品的知识,耐心解答居民提出的问题,并发放相关宣传资料,也可以通过网络渠道、电视节目、报刊杂志等途径对理财产品进行宣传,加大对理财产品的宣传力度,加强居民对理财产品的进一步了解和全面的认识。

(二) 关注女性的理财需求

随着女性在我国社会地位的提升,女性的人格独立和资产独立越来越明显。银行应该关注到女性客户的理财需求,并且正确地向女性客户普及理财的相关知识,进一步提高女性对理财产品的了解程度。

(三) 优化产品,提高居民的积极性

居民购买银行理财产品的金额较少,一是产品本身不是最优选择,二是人们的积极性不高。鉴于此,银行可以结合居民的购买意愿和期望,推出更加优质的理财产品,包括银行自有产品和代销其他银行产品;还可以在推出新产品时进行广泛宣传,通过发信息、打电话、发传单、APP推广等形式告知客户,从而提高客户的积极性。

(四) 提供种类更丰富的保本产品

能够购买收益和风险都大的银行理财产品的居民自然承受得起较大的风险,可是这部分人毕竟只占少数,换句话说,收益大且风险大的银行理财产品的市场很小。因此,银行只有提供更多保本的理财产品,才能让更多风险承受能力较小的居民放心地购买,进而为银行带来更多效益。

(五) 提高居民的理财意识

目前,具有良好理财意识的居民还是占少数。通过对理财知识的学习,居民会对银行理财产品有更深入的了解,有了解后便会对银行理财产品的收益和风险有更多主观、理智的分析,而不会轻信谣言或者身边人带来的不正确的信息,也不会因他人的只言片语而产生很深的戒心,对银行理财产品避之不及。

基金项目

本文是2020年度北京市大学生创新课题研究项目《银行理财产品发展现状及其风险调查研究》(项目编号:ZJG100010508)的阶段性成果。