1. 研究背景

农业农村和农民问题一直是党和政府工作的重心,党的十九届五中全会报告,把实施乡村振兴战略,提高城乡均等化发展作为未来发展的主要目标,实现“全民富裕”是目标也是动力。报告提出要加快补齐农村民生短板,努力保持农民收入较快增长,建设美丽乡村,不断缩小城乡居民收入差距,让广大农村群众向着“共同富裕”的目标稳步前进。近几年,理财观念和意识在农村居民中不断提升,农村居民的理财热情亦日渐高涨,农村家庭财富管理和农村理财市场也在较快发展,如何让农民的钱袋子鼓起来,同时,使农村居民能够理性参与投资,科学管理家庭财富,防范投资风险是当下政府、市场及农村居民共同的任务与期许。

2. 研究综述

家庭理财就是管理家庭的财富,进而提高财富效能的经济活动。笔者通过阅读梳理国内部分专家学者的文献,总结我国理财业务的发展历史,以此来探究我国农村家庭投资理财的现状与未来发展趋势。

2.1. 理财溯源

瑞士是世界上个人理财业务的发源地,该国金融机构提供的理财业务享名海外。英国、美国等发达国家有比较成熟的个人理财服务市场和丰富的金融产品,犹太民族是财商教育最完整、财富管理意识最强烈的民族。我国的家庭理财市场起步较晚,还处于初级发展阶段,21世纪初我国的金融机构开始尝试为居民提供个人理财顾问服务和个人理财外汇服务。从我国个人理财业务发展的历史进程来看,个人理财业务发展整合可分为三个阶段,分别是萌芽期、规范期和发展期,我国的个人理财业务从最初的咨询建议到业务主体供给方的不断增加,无一不体现我国理财市场的活力以及国内客户理财热情的暴涨 [1]。

2.2. 理财现状

进行家庭理财的前提条件之一需要评估整个家庭的风险承担能力,农村投资跟风现象严重,农民的风控能力不强 [2];农村投资主体的金融素养较低,专业能力分析能力较弱,大部分农民具有理财意识,但是相关专业知识依旧欠缺 [3];多数农民的理财行为表现较为急功近利,对风险与收益的正向关系理解模糊 [4];根据2018年家庭投资理财趋势调查结果显示,我国理财产品投资意愿势头上涨较猛,90后投资热情高,但是风险管理意识不强。另外,调查还发现,从区域上看,华中地区投资意愿较2017年相比变化较大,同时在楼市投资上,西南、华东地区的受访者有更明显的意愿;与此同时,在男性与女性的对比中,女士们的投资意愿高于男士们,但从投资偏好上看,男士们更为激进,女士们更稳健;值得注意的是,农村投资意愿高于城市,在所有投资标的中,农村均表现出强于城市的投资意愿 [5]。虽然农村投资市场规模正在不断扩大,但是我国商业银行理财业务仍存在资金运用能力弱、产品设计风险警示不够以及产品同质化现象严重等问题 [6]。

2.3. 理财对策

经过对我国理财业务供给与需求双方的研究,学者们提出诸多理财遵循的基本原则,如长期投资、分散投资等原则。针对理财需求者来说,学者们结合防范通货膨胀风险,提出的有风险收益平衡原则、“安全性、盈利性、流动性”协调原则、量入为出原则等 [7]。对于理财的供给方即针对银行等提供个人理财产品的金融机构,我国银行个人理财产品的设计提出适当性原则,适当性原则是金融交易中修正买者自负原则与平衡交易双方关系的手段,显示的是在投资者保护方面的优势,但在我国理财市场还处于初期阶段,需要加快理财产品供给侧改革,增加个性化产品供给 [8]。因此,在制定家庭理财规划的时候要根据不同的家庭生命周期选择不同的投资策略 [9];互联网金融的大环境对我国商业银行传统个人业务形成了一定的冲击,虽然短期的影响有限,但长期的影响是全面且持续的。因此,商业银行要根据个人理财模式的转变而不断调整应对市场变化的策略,给广大理财客户营造安全便利理性的理财市场 [10]。

综上所述,我国理财业务的发展相对于西方国家来说起步较晚,理财研究的成果与理财市场实际结合不够紧密。但是,不管是针对理财需求者还是提供者,专家学者对我国个人/家庭理财市场发展和前景充满信心,提出加快金融市场改革,不断设计创新理财产品,满足不同家庭理财需求,本研究基于此目标展开。

3. 家庭投资理财现状实证研究

3.1. 问卷设计及调查过程

在研究前期,笔者阅读了大量有关家庭理财的文献资料,在此基础上设计了课题调查问卷,调查的内容主要分为三个方面:一是被调查者的基本信息及家庭情况,包括年龄、性别、教育程度、职业、家庭人口规模;二是家庭的理财现状,如银行存款选择的储蓄期限、有无负债、接触过的理财方式、购买理财产品的比例等;三是个人的理财认知情况,如支付方式的选择、对市面上理财产品的了解程度、对客户服务代理以及投资理财风险的态度。结合以上内容设计24道问卷题目,其中问卷的信息包含受调查者的基本信息、家庭状况、理财观念及投资理财状况等。选择贵州省农村地区展开调查,由于疫情原因,我们也采用问卷星网络调查方式,发放问卷180份,收回有效问卷155份。

3.2. 调查结果分析

3.2.1. 被调查者基本信息情况

调查问卷将年龄设计为数值型数据,通过SPSS软件得到年龄数据的平均值38.38,中位数38,众数33,偏度0.267,峰度−0.496,可见被调查者的年龄总体上呈右偏扁平分布,并且结果显示大多数被调查者为80、90后。除此之外,被调查者中男性占49.7%,女性占50.3%;从被调查者的教育程度来看,小学及以下学历的人占21.3%,初中/中专学历的人占40.6%,高中/大专学历的人占18.1%,大学(本科、专科)及以上学历的人占20.0%;从被调查者从事的行业来看,在金融业从事的占8.4%,在非金融业从事的占54.8%,无职业的占36.8%。结合被调查者的所有信息情况可知,接受本次问卷调查的群体性别分布较为均匀,学历相对较低多为初中及以下学历,在金融业工作的人较少,大部分人都是在家务农或是在外务工亦或是个体经营户。总结来看,被调查者平时接触投资理财等金融信息的机会少,理财专业知识和实践能力缺乏。

3.2.2. 被调查者缺乏理财知识,金融素养过低

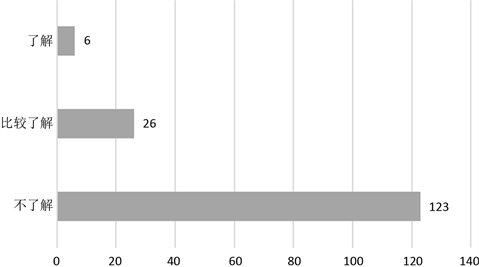

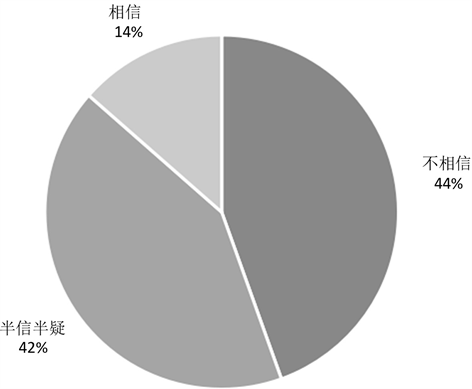

调查结果显示,“对市面上理财产品的了解程度”,选择不了解的占79.4% (123人),选择比较了解的占16.8% (26人),选择了解的占3.9% (6人),见图1;针对“对当地金融机构或客户代理的态度”,被调查者有44.5% (69人)选择不相信,有41.9% (65人)选择半信半疑,有13.5% (21人)选择相信,见图2。可见,接受调查的大部分农民对理财的了解知之甚少,并且对于金融机构等代理人缺乏足够信任。针对“近期接触过的理财方式”,选择银行储蓄的高达86.5% (134人),选择基金的仅有18.7% (29人),股票、债券类只有5.2% (8人),由此可看出,被调查者的理财观念依旧比较传统,他们没有足够的金融知识去涉及如基金、股票等产品的领域;对于“对投资理财风险的认识”,选择厌恶风险,希望保本,获得较低的稳定回报的占34.2% (53人),选择可承担较小风险,投资回报适中的占57.4% (89人),选择可承担较大风险追求高额回报的占8.4% (13人)。在调查的过程中,被调查者对收益与风险关系的认识呈现两级趋势,有的人十分相信市场上的套利机会,他们表示自己曾经遇到过很多收益很大风险低的理财产品,而有的被调查者认为“世界上没有免费的午餐”,即使是收益很低的产品,只要涉及到投资都是具有极大风险的骗局。

Figure 1. Survey results of rural residents’ understanding of financial products

图1. 农村居民对理财产品了解程度调查结果

Figure 2. Survey results of rural residents’ trust in financial institutions or agents

图2. 农村居民对金融机构或客户代理的信任程度调查结果

3.2.3. 农民生活负担沉重,可用于投资理财的资金较少

调查数据显示,对于“家庭目前的负债情况”被调查者中有71% (110人)选择有负债,29% (45人)家庭无负债;针对“家庭人口规模”,人口在3人及以下的占19.4% (30人),人口在4~6人的占72.3% (112人),人口在7人及以上的占8.4% (13人);针对“家庭的消费支出类型”,除家庭衣食消费外,有88位被调查者(56.8%)需要赡养父母,负责子女教育的有107人(69%)。可见被调查者中大部分人家庭正处于花销过重的时期,此刻家庭的收入只能维持家人的一般开销,甚至于借外债贴补生活,因此没有富裕资金参与投资。

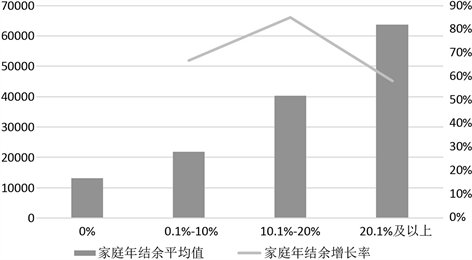

3.2.4. 家庭投资比例与家庭年剩余资金相关性研究

下图描述的是调查样本中不同投资比例下的家庭年结余情况,见图3。从数据可以直观的看出家庭年剩余资金随着投资比例的上升而呈现增加的趋势。

Figure 3. Survey results of household annual balances of different investment ratios

图3. 不同投资比例的家庭年结余调查结果

由此做出假设H0,投资比例的差异不会影响家庭年总剩余资金。经方差检验,得到显著性为P = 0.000 < 0.05的结果。样本数据表明,投资比例差异对家庭年总剩余资金有显著性影响,见表1。

Table 1. Variance analysis of annual balance of households with different investment proportions

表1. 不同投资比例家庭年结余的方差分析

通过基于平均值的方差齐次性检验,得到显著性为P = 0.013 < 0.05,因此假定方差相等不满足,故采用邓尼特多重比较1,发现投资比例为0的受访者与投资比例为10.1%~20%之间的家庭平均年结余P = 0.003 < 0.05,存在显著性差异,见表2。

Table 2. Dunnett multiple comparisons

表2. 邓尼特多重比较

3.2.5. 家庭投资比例与投资信息来源相关性研究

调查数据显示,被调查者中有82人参与了不同种类的理财投资。被调查者中通过银行等金融机构的推介活动或是通过亲朋好友介绍各有28人,投资比例在0.1%~10%的人数占通过银行等金融机构的推介活动接触到理财总人数的67.9% (19人),可见随着国家政策的推动以及金融机构的网点延伸,现在我国各大村镇都进驻了很多金融机构的分支,农民接触到理财信息的渠道也相应变多。调查显示投资比例在0.1%~10.1%的占通过亲朋好友介绍总人数的78.6% (22人),见表3,一方面反映出农民理财热情的提升,另一方面也表示目前农民本身的金融素养比较低,他们具有比较严重的跟风从众现象,有时候容易被高回报所诱惑,通过熟人进行理财其中也有着很大的潜在风险。

Table 3. Interactive analysis of investment proportion and investment information source

表3. 投资比例与投资信息来源交互分析

4. 家庭投资理财影响因素分析

4.1. 教育程度

令H0为个人的教育程度不会影响家庭的投资比例,经卡方检验得到P = 0.012 < 0.05,χ2值为16.291。结果表明被调查者的教育程度与家庭投资比例之间具有显著性差异,从样本数据结果也可看出小学及以下学历没有进行投资的人占63.6% (21人),投资比例在0.1%~10%的占24.2% (8人);初中/中专学历的人中没有进行投资的占46% (29人),投资比例在0.1%~10%的占42.9% (27人),见表4。结合表中其他学历农民的投资情况可看出,在农村地区,被调查者的学历越低,那么他们进行投资的可能性就越小,而学历相对高一些的人,他们接触的理财方式不仅多,而且投资的比例也会相应扩大,这是因为教育程度对农民的投资理财选择有者比较重要的影响,教育程度相对较高的农民,他们能有更多维度的思考能力与理财的专业能力。

Table 4. Chi-square test analysis of education level and household investment ratio

表4. 教育程度与家庭投资比例的卡方检验分析

4.2. 从业行业

通过卡方检验,判断被调查者从业行业与家庭投资比例之间是否具有相关性。卡方检验的结果P值为0.029 < 0.05,χ2值为10.753,从业行业对家庭投资比例有显著性差异。首先参与调查的农民中只有极少数是在金融行业工作,并且通过进一步访谈得知,不管是初入金融行业的年轻群体,还是经验丰富的老员工,他们都会或多或少购买所处金融机构的理财产品。而非金融业与无职业的被调查者,他们中的大部分人的家庭投资比例都为0%或者在10%以内,见表5,可见处于一种相对保守的状态。因此,工作性质是会影响一个人对市场上理财产品的主观判断,从事金融行业的人,他们比其他行业的人拥有更多的理财知识与专业能力,一方面贴近他们的工作,一方面可以实现他们的财富增值。而非金融行业的人并且又是农民,在进行投资理财的过程中,由于理财能力不专业,他们不仅会受到传统观念的影响,还会受到家庭的影响,即使是有对理财游刃有余的人,在农村地区也是占极少数。因此在不是很清楚理财市场情况的时候,从个人立场出发多数农民是不太轻易进行投资的。

4.3. 理财氛围

从卡方检验的结果可知,P值为0.005小于0.05,χ2值为10.470,周围如果有在进行理财或经常讨论理财的亲朋好友与家庭投资比例之间存在显著性差异。调查结果显示选择身边有在讨论理财问题的亲朋好友的人中,家庭投资比例为0的占32.1% (26人),投资比例为0.1%~10%的占49.4% (20人);身边没有亲朋好友讨论投资理财的人中,家庭投资比例为0的占56.8% (42人),投资比例为0.1%~10%的占27%,见表6。可见周围理财气氛浓厚的人选择投资理财的意愿会更强烈,特别是在农村这样一个集居地,理财辐射面相对广泛。

Table 5. Chi-square test analysis of the ratio of investment in industry and household

表5. 从业行业与家庭投资比例的卡方检验分析

Table 6. Chi-square test analysis of the ratio of family investment with help from relatives and friends

表6. 有亲友帮助与家庭投资比例

5. 家庭投资理财政策建议

5.1. 提升农民理财意识,树立正确理财观念

对于金融机构而言,要主动将社会责任与企业责任联系起来,针对农民这一特殊群体,除了日常宣传理财业务外,可以不定期去到各村镇提供免费培训家庭理财知识宣讲会,为农民解答投资理财中遇到的问题、设计家庭理财的方法。对于农民而言,一是要自觉评估自己的理财能力,杜绝盲目跟众投资,要根据家庭情况来判断是否可以进行投资;二是树立正确的理财观念培养良好的理财习惯,学会开源节流。平时应该多多关注财经新闻,适当了解金融机构提供的不同的理财产品,结合家庭情况配置不同风险的理财产品。

5.2. 强化风险监管,防范投资陷阱

一是国家要根据理财市场出现的各类风险问题,制定相应的法制政策,加大农村金融市场监管力度,为农民打造安全安心的理财环境;二是要通过互联网、电视广播等加大理财风险宣传,提醒农民要有清晰的风险意识,避免陷入投资陷阱;三是与各村镇金融机构相配合,支持鼓励引导村镇金融机构从广大农民的角度出发,在风险最低条件下设计收益最大化的农民理财产品,创新产品种类,减少产品同质化现象。

5.3. 拓展理财宣传渠道,发挥农村熟人社会优势

一是乡镇信用社要积极为农民宣传金融理财理念,鼓励农村居民参与投资,同时做好风险管理。通过调查显示,参与过投资理财的人,他们中有很多都是通过熟人介绍才接触到投资信息的,因此农民更愿意与熟人一起进行投资;二是金融机构可以在农民中发展兼职理财代理人,定期向村民传递金融机构的理财情况,一方面可以给农民提供理财实操技能的训练、扩大金融机构理财信息传递渠道,一方面也能延伸企业的客户网络,增加业务收入。

总之,理财规划在家庭的整个生命周期中扮演着重要的角色,在不同的阶段都有着基本规律和原则严格的讲究与原则,需要国家、社会与农村家庭共同配合推动。尤其对于农民来说,他们能够通过科学合理的理财规划实现家庭财富管理,为家人营造良好生活环境,同时也能为农村经济的发展贡献力量;从另一方面来看利用“十四五”规划实施乡村战略的机遇,加快农村金融理财市场发展,补齐农村理财技能和基础知识缺乏的短板,为农村普惠金融服务发展开辟新型市场。因此,家庭理财的作用不容小觑,科学系统的家庭理财能帮助农村居民将有限的劳动收入变为可持续性的投资收入,实现整个家庭的财富升值,提升家人生活品质。

致谢

本研究项目历时一年时间即将迎来圆满结项,在这段充满奋斗的历程中,带给我学生生涯无限的激情与收获。在论文的撰写中我遇到了无数的荆棘与阻碍,但是都得到了很多人的帮助,尤其要感谢我的项目指导老师——汪连新老师,还有参与本次调研的所有认识的和未曾谋面的被调查者,没有他们的倾心相助,就没有本篇论文的最终完成。在此,我向指导和帮助过我的老师以及所有参与本次问卷调查的人们表示最衷心的感谢。

基金项目

本文系2020年大学生创新创业训练计划项目研究成果,项目编号:202007。

NOTES

1邓尼特(Dunnett)多重比较法在方差分析中用于为每个因子水平的均值与控制组均值之间的差异创建置信区间。