1. 引言

股票市场是一种典型的复杂系统,由多个不同股票组成,它们之间关系复杂 [1]。股票的价格随着内部和外部的相互作用而变化,而不同的资产呈现动荡的金融涨落,使市场行为更加难以检验。因此,从市场上挖掘基本信息并构建一个有效的模型来描述其动态属性是很重要的,它不仅为金融系统提供了基本的理解,而且为政策制定者和实践者提供了理论依据 [2]。

随机矩阵理论 [3] 是一种开创性的方法,它刻画了股票时间序列相关系数矩阵的特征值分布,揭示了股票市场的许多基本事实 [4] [5] [6] [7]。例如,一个股票市场包含许多商业板块(拥有共同经济属性的股票组),且具有等级组织 [8]。然而,随机矩阵不能很好地描述这些板块之间的相互作用。为了更准确地理解市场,复杂网络理论被广泛采用 [9]。例如最小生成树 [10]、资产图 [11]、平面最大过滤图 [12] 和阈值网络 [13]。在这些模型的基础上,我们观察到纽约证券交易所 [14] [15] [16] [17]、德国证券交易所 [18]、东京证券交易所 [19]、香港证券交易所 [20] 和上海证券交易所 [21] 等市场的拓扑特征。

一般来说,股票市场是随着经济状态的变化而变化的,股票价格会从一种状态依次变化到另一种状态。为了从市场的角度解释经济状态的发展,人们越来越关注股票网络的时间演化特征。然而,大多数研究集中于全局拓扑的演化,如边密度、平均聚集系数、平均最短路长等 [17] [20]。要更深入地了解市场的动态,就必须从微观的角度来研究市场的演变 [22]。特别是如何识别有影响力的股票并评价其在金融危机扩散中的作用是非常重要的 [23]。

本文的目标是从演化的角度从市场中识别最具影响力的股票,使其能够有效地再现金融危机。为此,我们首先在研究区间构建了股票的阈值网络序列。然后,我们考虑危机的不同阶段,为每个阶段建立一个守恒网络,并构建了相邻保守网络之间的差异网络。最后,我们确定了有影响力的股票及其对应的板块信息,并通过分析这些股票来描述危机的传播。为了检验其有效性,我们将我们的框架应用于2006年1月至2010年4月标准普尔500指数的股票,并以渐进的方式恢复了2008年金融危机。

2. 方法

2.1节介绍了Pearson相关系数、多重假设检验的P-threshold方法和滑动窗口方法来构建股票网络的动态序列。2.2节介绍了与金融危机不同阶段相关的保守网络。2.3节介绍了与金融危机不同阶段相关的差异网络。2.4节介绍了四个典型的中心性来衡量节点的影响力。2.5节给出了基于次序统计量来综合节点的中心性对它们的影响力进行排序。

2.1. 股票网络

令

为股票i在

时刻的收盘价,则

时间内的对数收益率

定义为:

(1)

在这篇文章中,我们设置

,因此

表示股票i在

时刻的日对数收益率。然后股票i和股票j之间的相关系数被定义为:

(2)

其中,

表示时间区间M内股票i的对数收益率的均值;

表示时间区间M内股票i的对数收益率的标准差。集合所有的

,形成了一个股票市场在窗口宽度为M下的相关矩阵W。

为了过滤

,我们使用P-threshold方法,设置以下假设检验 [20],

(3)

(4)

对应的检验统计量为

(5)

其中,n为样本量,

表示自由度为

的t分布。给定显著性水平

,当检验统计量

的绝对值大于临界值

时,则拒绝

,即

(6)

为了最大化发现的数量,同时控制错误发现的比例,我们执行基于Bonferroni修正的多重假设检验。特别地,对于显著性水平

,我们保留了所有股票之间的相互作用满足

的相互作用。为了平滑,我们采用滑动窗口方法 [24]。假设每个窗口的宽度为M,滑动区间为∆M,选择合适的M和∆M,可以得到任意观测周期内一系列相互重叠的窗口。在每个窗口内,如果

,则在股票i和j之间创建一条边。这个过程在相关矩阵的所有元素中重复,最后生成一个股票网络。

2.2. 保守网络

一个典型的股票市场通常会经历各种金融状况,包括牛市和熊市,常规状态和金融危机 [25]。根据不同经济状态,我们整个调查期划分为5个阶段:危机前的正常阶段,从正常状态到危机的过渡阶段,危机阶段,从危机到正常状态的过渡阶段和危机后的正常阶段。在任意阶段,假设有K个连续窗口相互重叠,并以此为基础构造了K个股票网络。进一步认为,重要股票之间的相互作用会持续存在,而不重要股之间的相互作用会随时间变化,从而产生了保守网络的思想:对于任意一对股票,当且仅当在该阶段的所有K个网络都有这条边时,它们之间在相应的保守网络中存在一条边。因此,我们得到了5个保守网络,它们表征了阶段的动态特性。

2.3. 差异网络

不同阶段股票市场结构存在显著差异,研究相邻阶段股票市场结构的差异对于研究股票市场演化具有重要意义。因此,相邻阶段的保守网络之间的差异反映了股票市场结构的变化。我们定义了股票的差异网络来刻画股票网络的差异变化,由股票和股票间的差异相互作用所构成。股票间的差异相互作用是指在相邻的两个阶段内不同时存在相互作用也不同时独立的相互作用关系。这种相互作用关系反映了变化的股票市场结构。

2.4. 中心性

最具影响力的股票可以帮助我们了解股票市场的风险传播,并设计相应的控制措施。为了衡量每个差异网络中的节点影响力,我们采用了中心性的概念。本文考虑了度中心性(DC)、特征向量中心性(EC)、接近中心性(CC)和介数中心性(BC)四种典型的度量方法。给定网络

,设u为节点,

为其相邻节点的集合,则DC定义为 [26]:

(7)

其中,

是

中节点的总数。EC [27] 被定义为:

(8)

其中,

是W的最大特征值所对应的特征向量。CC被定义为:

(9)

其中,

表示节点u和节点v之间的最短路径长度。BC [28] 被定义为:

(10)

其中,

是节点s到节点t经过u的最短路径的数量,

是节点s到节点t的最短路径的总数。

2.5. 次序统计量

不同的中心性度量产生不同等级的节点影响。为了综合多个中心,我们将每个秩视为一个阶统计量 [29],由N维阶统计量的联合累积分布得到一个Q-统计量:

(11)

其中,

是中心性i的秩比。实际上,上面的积分可以快速计算如下:

(12)

。Q值越大,节点的影响力也越大。

3. 标准普尔500股票实证分析

为了验证上述框架,我们将其应用于标普500指数的股票。这些数据是每日记录,调查时间从2006年1月到2010年4月,对422只股票进行了1089次观察。在此期间,发生了一场经济危机:2008年的金融危机。

3.1. 动态网络

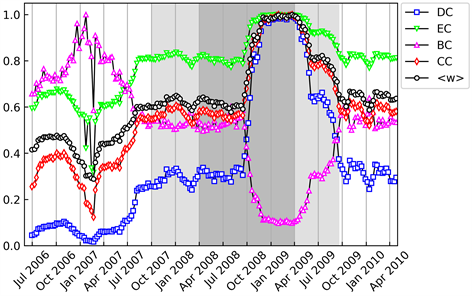

首先,我们通过滑动窗口来划分研究区间。将每个窗口的宽度设为M = 125 (大约半年),滑动步长设为M = 5 (大约一周),我们得到193个窗口。对于每个窗口,我们将显著性水平设置为α = 0.01,并在此基础上构建相关网络。因此,我们得到了整个周期的193个股票网络。然后,计算节点中心性。对于每个网络,我们分别考虑DC、EC、CC和BC。图1显示了四个标准化的中心性的时间演化并与平均相关系进行比较,其中深灰色间隔对应于危机阶段、两个浅灰色区间分别对应于从正常状态到危机的过渡阶段和从危机到正常状态的过渡阶段。值得注意的是,DC、EC和CC显示了与平均相关系数相同的趋势,而BC则以相反的方式演变。因此,从宏观上看,这四个指标都可以很好地作为市场演变的指标。

Figure 1. Temporal evolution of the normalized DC, EC, BC and CC. The average correlation coefficient is presented for comparison

图1. 标准化后的DC、EC、BC和CC的时间演变,并与标准化的平均相关系数比较

3.2. 差异网络

根据2008年金融危机的扩散,我们将研究区间划分为5个阶段:危机前的正常阶段,从正常状态到危机的过渡阶段,危机阶段,从危机到正常状态的过渡阶段和危机后的正常阶段。首先,我们生成每个阶段的保守网络。然后,我们构建相邻保守网络的差异网络。表1给出了4个差异网络的基本参数,包括股票数、边数、平均度、平均聚集系数和平均最短路长。这些网络之间存在明显的差异。例如,危机阶段与从危机到正常状态的过渡阶段的差异网络相对密集,因为系统风险减小,股票价格多由下跌转为上涨。因此,平均度和平均聚集系数更大,而平均最短路长更小。但这些拓扑结构只提供市场演化的宏观信息。

Table 1. Basic statistics of 4 differential networks

表1. 4个差异网络的基本参数

3.3. 关键股票

2008年金融危机是由美国的次级抵押贷款所导致的。投资银行给那些没有能力偿还贷款的人发放贷款。不可避免地,他们中的一些人最终无法支付每月的付款,导致他们的财产被没收。在2007~2008年,待售房屋的数量超过了买房人的数量。这引发了房屋价格的不断下跌,房地产泡沫破裂了。当房产价格开始下跌时,那些以“低买高卖”为目的而购买房产的人就停止支付抵押贷款。这导致了更多的贷款违约和更多的止赎。结果,住房抵押贷款金融机构和商业银行发放出的抵押贷款出现大面积坏账,收回的抵押物的价值也大幅度缩水,信贷危机开始显现。抵押贷款金融机构的股价开始持续下跌,危机就这样产生了。表2列出了危机前的正常阶段与从正常状态到危机的过渡阶段(2006年6月30日至2008年3月26日)对应的差异网络中识别到的10只最有影响力的股票,其中5只股票为金融类股票,并且从图2中可以发现关键股票的收盘价由在金融危机前的正常阶段的递增变为在从正常到危机的过渡阶段的递减,表明了金融市场最先受到次贷危机的冲击。

Table 2. The 10 essential stocks of the differential network between the normal stage before a crisis and the stage of the transition from the normal state to the crisis

表2. 金融危机前的正常阶段和从正常到危机的过渡阶段的差异网络的10只关键股票

Figure 2. Standardized closing price sequence of essential stocks and standardized S & P 500 index sequence in the normal stage before a crisis and the stage of the transition from the normal state to the crisis

图2. 金融危机前的正常阶段和从正常到危机的过渡阶段关键股票的标准化收盘价序列与标准化标准普尔500指数序列

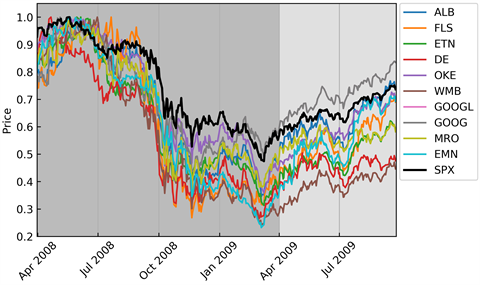

房地产市场泡沫破裂后,许多投资银行负债过多,面临流动性大问题。例如,新世纪金融公司(New Century Financial Corporation)因回购协议于2008年4月申请破产保护,而雷曼兄弟(Lehman Brothers)则因资产恶化于2008年9月宣布破产。除投资银行外,许多保险公司和金融机构也受到了很大的冲击。一个明显的例子是美国国际集团,2008年第二季度亏损2500亿美元,最终被美国政府接管。金融市场发生地震后不久,实体经济也受到了冲击。一方面,房地产市场的萧条导致相关公司倒闭。另一方面,失业率的上升和个人财富的缩水降低了对工业产品的消费意愿。表3列出了从正常状态到危机的过渡阶段与危机阶段(2007年10月2日至2009年3月30日)对应的差异网络中识别到的10只最具影响力的股票,其中6只股票为工业类股票,并且从图3中可以发现关键股票的收盘价在从正常到危机的过渡阶段下跌较为平缓,在危机阶段下跌较为急速。因此,我们发现,不仅是金融机构,相关的工业企业也遭受了巨额损失。

Table 3. The 10 essential stocks of the differential network between the stage of the transition from the normal state to the crisis and the stage during the crisis

表3. 从正常到危机的过渡阶段和危机阶段的差异网络的10只关键股票

Figure 3. Standardized closing price sequence of essential stocks and standardized S & P 500 index sequence in the stage of the transition from the normal state to the crisis and the stage during the crisis

图3. 从正常到危机的过渡阶段和危机阶段关键股票的标准化收盘价序列与标准化标准普尔500指数序列

为了控制危机,美国在2008年10月实施了不良资产救助计划,授权美国财政部动用多达7千亿美元在国内购买不良资产。人们普遍认为,该法案恢复了金融业的稳定和流动性,解冻了信贷和资本市场,降低了家庭和企业的借贷成本。这进而帮助恢复了人们对金融体系的信心,并重新启动了经济增长。另一剂财政刺激是货币宽松。较低的利率刺激了企业进行新的投资,刺激了工业企业投资装修,并刺激了汽车等主要耐用品的购买。表4列出了危机阶段与从危机到正常状态的过渡阶段(2008年4月2日至2009年9月18日)对应的差异网络中识别到的10只最具影响力的股票,并且从图4中可以发现关键股票的价格由在危机阶段的不断下跌变为在从危机到正常状态的过渡阶段的上涨,预示着股票市场的初步复苏。

Table 4. The 10 essential stocks of the differential network between the stage during the crisis and the stage of the transition from the crisis to the normal state

表4. 金融危机阶段和从危机到正常的过渡阶段的差异网络的10只关键股票

Figure 4. Standardized closing price sequence of essential stocks and standardized S & P 500 index sequence in the stage during the crisis and the stage of the transition from the crisis to the normal state

图4. 金融危机阶段和从危机到正常的过渡阶段关键股票的标准化收盘价序列与标准化标准普尔500指数序列

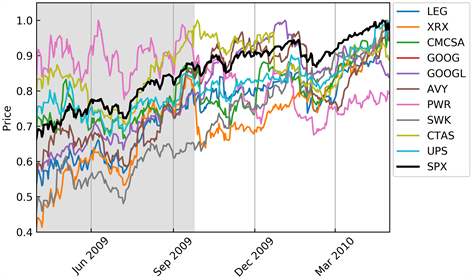

事实上,2008年金融危机后的复苏速度异常缓慢。然而,在量化宽松刺激政策的渗透下,美国经济自2009年年中开始复苏。随着系统风险的降低和业务机会的增加,股票市场再次繁荣起来。表5列出了从危机到正常状态的过渡阶段与危机后阶段(2009年4月6日至2010年4月26日)对应的差异网络中识别到的10只最具影响力的股票,并且图5中显示关键股票的价格均呈现出上涨趋势,表明了市场在工业、材料、信息科技和通信服务等各个领域都很活跃。

Table 5. The 10 essential stocks of the differential network between the stage of the transition from the crisis to the normal state and stage after the crisis

表5. 从危机到正常的过渡阶段和金融危机后的正常阶段的差异网络的10只关键股票

Figure 5. Standardized closing price sequence of essential stocks and standardized S & P 500 index sequence in the stage of the transition from the crisis to the normal state and stage after the crisis

图5. 从危机到正常的过渡阶段和金融危机后的正常阶段关键股票的标准化收盘价序列与标准化标准普尔500指数序列

4. 结论

构建可靠的股票网络并分析其演化是一个越来越受关注的问题 [30] [31]。然而,大多数方法都集中于网络的宏观特征,预测能力较差。在本文中,我们从微观的角度探讨了这一问题,通过表征每个股票的影响力,并以动态的方式识别最具影响力的股票。首先,通过滑动窗口方法将一个股票市场的研究区间划分为一系列的窗口。然后,通过对股票相关系数的显著性检验,在每个窗口构建股票网络。接着,生成了5个保守网络来提取不同阶段下的市场结构,并通过构建相邻阶段的差异网络来提取不同阶段股票市场的差异。最后,基于次序统计量来对节点的影响力进行排序,并识别出每个差异网络中影响力排名前10的股票及其行业属性。为了说明该方法的有效性,我们将其应用于2006年1月至2010年4月的标准普尔500指数股票,并根据危机传播,构建了4个差异网络。在此基础上,识别出了差异网络中影响力排名前10的股票,并从演化的角度再现了2008年金融危机。

基金项目

国家自然科学基金项目(12071281)。