摘要:

全民所有自然资源资产是国有资产的重要组成部分,对国民经济和社会的发展起着至关重要的作用。开展河南省全民所有自然资源资产负债表编制研究是对我国自然资源资产负债表编制理论和方法的进一步探索和完善。本文首先对全民所有自然资源资产负债表相关概念进行界定,然后对研究现状给予总结,进而设计出报表框架体系,具体表现为“主表 + 附表 + 账户表”的形式。通过负债表填报成果,全面摸清全民所有自然资源资产家底,反映自然资源资产的使用及处分情况,同时促进自然资源保护和合理利用、支撑国民经济发展、解决所有权人权益不落实问题和推动国家战略目标实现进程。

Abstract:

State-owned natural resources assets are an important part of state-owned assets, which play a vital role in the development of national economy and society. Carrying out the research on the compilation of the state-owned natural resources balance sheet in Henan province is a further ex-ploration and improvement of the theory and method of China’s natural resources balance sheet compilation. This paper first defines the related concepts of state-owned natural resources balance sheet, then summarizes the research status, and then designs the report system framework, which is specified in the form of “main table + attached table + account table”. Through the results of filling in the balance sheet, we can find out all the state-owned natural resources assets, reflect the use and disposal of natural resources assets, and at the same time promote the protection and rational use of natural resources, support the development of the national economy, solve the problem of non-fulfillment of the rights and interests of the owner, and promote the process of realizing the national strategic objectives.

1. 引言

十九届四中全会中,中共中央对坚持和完善中国特色社会主义制度、推进国家治理体系和治理能力现代化做出重要部署,其中对全民所有自然资源资产负债表提出了新的要求,要求其编制成果需给决策者提供有效参考信息,同时满足所有者和监管者对自然资源管理信息的需求。因全民所有自然资源资产是国有资产的重要组成部分,故通过其显示资产家底及变动情况,明晰主体权责,反映职责履行情况,建立相关信息披露和公开途径。另外,全民所有自然资源资产负债表也可以作为评价考核的工具,推动强化自然资源管控,促进自然资源的合理开发和生态保护修复。

河南省作为中部重要省份,其经济社会发展处于历史最好时期,在全国发展中的战略地位越来越重要,只有履行好自然资源所有者权益并组织好自然资源负债表编制工作,做到“摸清家底”,才能更好履行“两统一”职责,统筹自然资源管理工作,进而保障全省经济社会可持续发展。因该项工作没有相关成熟理论及经验可供参考,故需进行前瞻性的研究及探索,以逐步形成适合河南省特色的土地、矿产、森林、草原、湿地等资源清查及负债表编制体系,为后续全省大范围开展该项目完善制度、积累经验、总结方法。

2. 全民所有自然资源资产负债表的相关概念

全民所有自然资源资产:全民所有即国家所有。自然资源是指天然存在、有使用价值、可提高人类当前和未来福利的自然环境因素的总和,其属性包括整体性、地域性、变动性、多宜性和生态性等。资产是企业、自然人、国家拥有或者控制的能以货币来计量收支的经济资源,包括具备市场价值和明晰归属权两个属性,其本质可以定义为资源的价值化和货币化。故全民所有自然资源资产可定义为具有稀缺性、有用性(包括经济效益、社会效益和生态效益)及产权明确(即国家所有)的自然资源。按照部“三定”方案,由自然资源部履行全民所有土地、矿产、森林、草原、湿地、水、海洋等自然资源资产所有者职责。

全民所有自然资源资产负债表:全民所有自然资源资产负债表是将一个国家或一个地区的国有自然资源资产分类加总形成的报表,旨在体现某一时期某一区域国有自然资源资产的“家底”,反映一定时期内全民所有自然资源的使用状况及其对生态环境的影响。根据党的十八届三中全会提出的“健全国家自然资源资产管理体制”改革,组建后的自然资源部开始着手于全民所有自然资源资产负债表的编制工作。其编制成果应服务于统一行使全民所有自然资源资产所有者职责,并为其提供信息基础、监测预警和决策支持,同时促进解决所有权人不到位,权益不落实等问题,另外,可加强政府作为全民所有者代表对自然资源资产权益的管理 [1]。

3. 全民所有自然资源资产负债表编制研究意义

统一行使全民所有自然资源资产所有者职责,是党中央赋予自然资源管理部门的一项重要工作。通过编制全民所有自然资源资产负债表,可以实现自然资源的有效保护和节约集约利用,同时促进自然资源资产管理与用途管制、空间规划的衔接,也可为实现完善全民所有自然资源资产有偿使用制度和资产高效配置提供基础信息。另外,其编制成果有助于优化自然资源开发利用格局,推进自然生态空间系统修复和合理补偿,健全自然资源资产产权体系,进一步落实全民所有自然资源的产权主体和所有者职责。

4. 全民所有自然资源资产负债表编制研究现状

4.1. 自然资源资产负债的界定

目前,有关自然资源资产的负债,在研究和实践中都还未达到共识。大部分专家和学者认为自然资源资产负债主要表现为资源过度损耗、生态环境遭受破坏等 [2] - [12],但其核算方法没有统一的标准,其结果也无法进行验证。其中,封志明等 [9] 认为自然资源的负债包括不合理损耗导致环境的负外部性和不合理的资源损耗产生的支出且其负债能够计量和核算;李娜 [10] 认为自然资源真正的负债应该在价值核算的年度变化及相互转化中界定,而不应该单纯的把环境和生态破坏直接归为负债,应考虑其带来的经济价值和社会价值;张献方等 [11] 认为从报表的完整性出发,负债纳入核算体系可以反应责任主体所应承担的资源开发和保护的生态责任,为其资源管理和决策提供科学依据。

从上述的研究可以看出,自然资源负债的界定还存在一些争议,且负债核算方法尚未统一,其结果无法进行对比、加和等操作,需要进行下一步的研究与探索。本次河南省全民所有自然资源资产负债表编制研究过程中,负债部分暂不做详细界定和核算,只体现自然资源的责任和义务。

4.2. 全民所有自然资源资产负债表的体系框架

石吉金等 [1] 初步设计了全民所有自然资源资产负债总体情况表、实际供应表和实际供应流向表等主表,反映全民所有自然资源资产家底及其占有、使用、收益及处分等权利实现情况,达到维护国家所有者权益、支撑国民经济发展的目的;李娜 [10] 认为全民所有自然资源资产负债表的体系框架应以山水林田湖草为一个共同体来设计,采用总表 + 主表 + 附表 + 基础表和辅表的形式来反应土地、矿产、森林、草原、湿地、水和海洋等全民所有自然资源资产的数量、质量、价格、收益等基本情况,同时反映出自然资源的保护和管理效果;陈燕丽等 [13] 设计的报表体系包含了主表、子表、附注及重点报告,主表记录存量信息,子表反映各资源的流量状况,附注注明无法用表格展示出来的资源政策等重要信息;吴虹雁 [14] 等认为报表内容应包括自然资源资产信息披露表、自然资源实物量变动核算表、自然资源资产质量测算表、自然资源资产实物/价值变动计量表和自然资源资产负债表框架等五张报表;封志明等 [15] 认为负债表编制应遵循“先实物,后价值;先存量,后流量;先分类,后综合”的原则,故最终的报表不单是一张“总表”,而是一个由多种报表构成的报表体系。

根据已有的研究成果可以看出,全民所有自然资源资产负债表的编制可以获取各类自然资源的使用、收益及权益变化情况,同时服务于全民所有自然资源资产所有者的职责履行。本次河南省全民所有自然资源资产负债表编制研究的报表体系初步设计为“主表 + 附表 + 账户表”的形式,通过不同自然资源资产的账户表信息汇总成一个主表来综合反映其各项权利的实现情况。

5. 河南省全民所有自然资源资产负债表编制框架体系的构建

5.1. 编制对象

本次河南省全民所有自然资源资产负债表编制的范围为土地、矿产、森林、草原、湿地等5类自然资源资产。其中,土地资源按照“三调”工作分类,编制对象涉及湿地、耕地、种植园用地等13个一级地类;矿产资源主要分为金属矿产、非金属矿产、能源矿产、水气矿产和其他矿产等,需编制出准确翔实的各类矿产资源保有量数据成果;森林资源主要分为林地和林木资源,其中林地资源范围采用“三调”成果中的数据,林木资源编制范围包括消耗性、生产性及公益性林木三个类别;草原资源主要为草地和牧草资源,草地资源采用“三调”成果中的草地数据成果,牧草资源采用各优势植物样方数据推算总产草量;湿地资源编制范围采用“三调”成果中的湿地数据。

5.2. 编制思路

根据中央和国务院要求,全民所有自然资源资产负债表的编制首先应该遵循自然资源管理“关心什么”的根本原则,旨在从根本上解决“底数不清、权责不明、监督不力、保护不到”等自然资源资产管理的突出问题,达到“展示家底、明确权责、显示履职、助力决策”的目标。同时从所有者、监管者和社会公众的角度出发,注重报表填报的简单易操作性。从编制成本方面考虑,应尽量使用现有的数据成果,减少地方财政压力。从整体框架来看,需要预留报表空间,以便地方根据实际情况进行扩展和补充相关事项。通过对试点实际情况总结和分析,构建初步的全民所有自然资源资产负债表并在后续工作中不断优化和完善报表体系和指标内容,以探索适合河南省特色的报表编制内容。

具体来说,全民所有自然资源资产负债表的编制应充分考虑其报表体系的整体性,把土地、矿产、森林、草原和湿地等各个资源要素作为一个共同体来设计,促进自然资源管理部门更好的行使“两统一”中的自然资源资产所有者职责。另外,全民所有自然资源资产负债表框架设计应同时遵循自然资源资产全口径和全覆盖的原则,保证其成果涵盖各类和各级别全民所有自然资源资产,进而全面摸清自然资源资产家底,反映自然资源资产的使用及处分情况。其最终编制成果应达到促进自然资源保护和合理利用、支撑国民经济发展、解决所有权人权益不落实问题和推动国家战略目标实现进程的目的。根据上述编制要求和原则,设计河南省全民所有自然资源资产负债表体系框架,因要展现的全民所有自然资源资产信息比较复杂且广泛,故采用“主表 + 附表 + 账户表”的形式反应其资产属性信息。

5.3. 编制框架

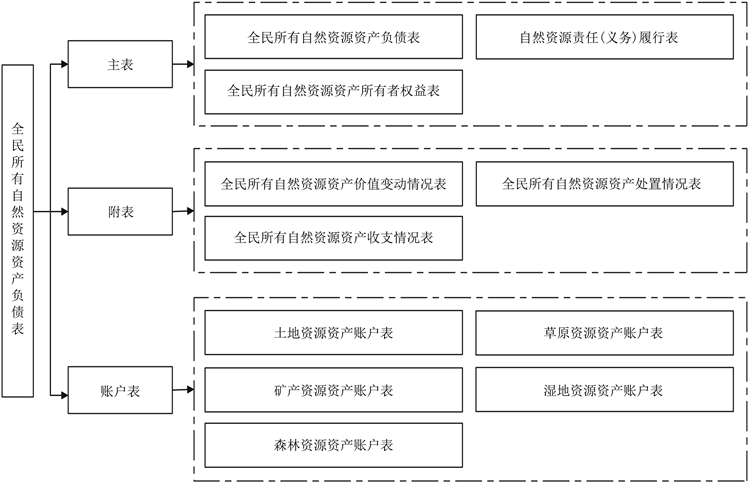

全民所有自然资源资产负债表主表初步设计为三张报表,包括全民所有自然资源资产负债表、全民所有自然资源资产所有者权益表和自然资源责任(义务)表,全面反映全民所有自然资源不同类别和权益的资产价值情况,展示全民所有自然资源资产家底,同时体现编制主体应当承担的自然资源责任和义务的履行情况。附表主要包括全民所有自然资源资产价值变动情况表、全民所有自然资源资产收支情况表和全民所有自然资源资产处置情况表等三张报表,分别反映全民所有自然资源资产价值的变动情况、收支情况和资产处置情况。现阶段设计完成的账户表中主要包含土地资源资产账户表、矿产资源资产账户表、森林资源资产账户表、草原资源资产账户表和湿地资源资产账户表等五类自然资源,从数量、分布、权属、价格和收益等方面全方位显示全民所有自然资源资产情况,形成报表体系的基础数据。故初步设计完成的河南省全民所有自然资源资产负债表整体框架如图1所示。

Figure 1. The system frame work of state-owned natural resources balance sheet

图1. 全民所有自然资源资产负债表体系框架

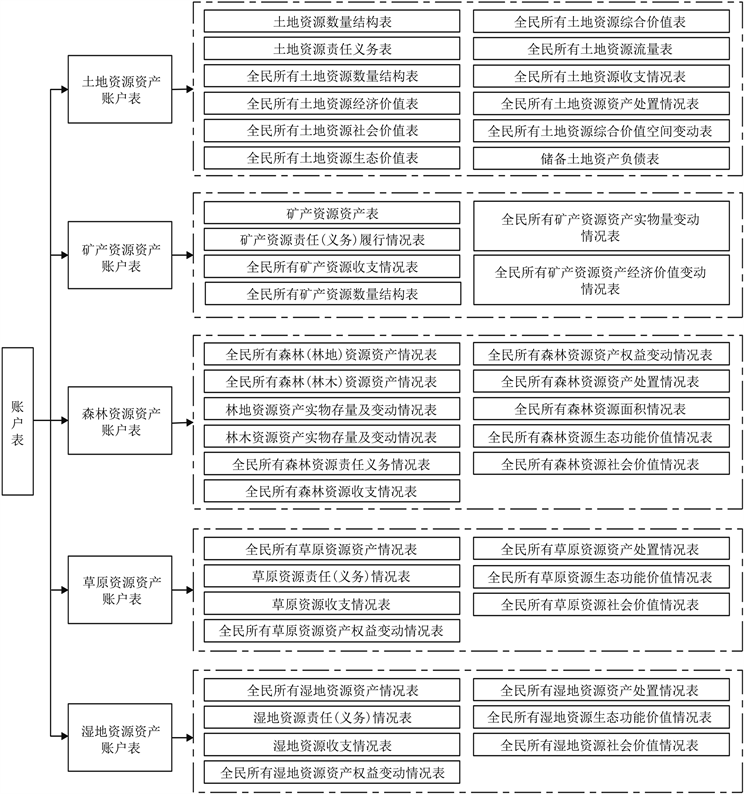

在账户表的设计过程中,充分考虑了各类自然资源资产属性的不同,尽量做到各有侧重、相互关联、相互支撑,具体报表体系如图2所示。其中,土地资源资产账户表设计为12张报表,从数量结构、责任义务、不同属性价值、流量、收支情况、资产处置情况、价值空间变动、储备土地等方面展示全民所有土地资源资产家底,同时反映土地资源管理者的经济责任、社会责任和生态责任履行情况,力求为推进土地资源资产管理现代化提供有力支撑。矿产资源资产账户表设计为6张报表,从资产、责任义务、收支情况、数量结构、实物量变动和价值变动等方面反映全民所有矿产资源的资产状况及矿产资源储备利用情况,满足社会对矿产资源资产管理信息需求。森林资源资产账户表设计为11张报表,分别从林地和林木的资产情况、存量及变动情况、收支情况、资产处置、社会价值和生态价值等方面展示森林资源资产信息,反映其资产变化对生态环境的影响,为推进生态文明建设、有效保护和永续利用森林资源提供信息基础和决策支持。草地和湿地资源资产账户表分别设计为7张报表,从资产情况、责任义务、收支情况、资产处置、生态和社会价值情况等方面展示草地及湿地现状信息,满足所有者、决策者、监管者和社会公众的信息需求。

Figure 2. State-owned natural resources balance sheet—account table

图2. 全民所有自然资源资产负债表——账户表

6. 结语

本文遵循全民所有资源资产负债表编制的整体性、全口径和全覆盖的原则设计河南省全民所有自然资源资产负债表体系框架,最终采用“主表 + 附表 + 账户表”的形式反应其资产管理信息。针对土地、矿产、森林、草原、湿地等5类自然资源资产的不同属性特质,以账户表作为基础表反映各个自然资源资产的数量、价值、权益等变动情况,以主表加附表的形式全面展现自然资源资产的家底状况及管理者职责履行情况,为保护和合理利用自然资源、发展国民经济、解决所有权人权益不落实问题等提供数据支撑。

另外,本研究中还有部分问题需进一步探索。首先,由于自然资源资产负债没有统一的界定,本文只体现了自然资源的责任和义务,下一步还需明确负债的类别及其资产量化方法。其次,还需进一步验证负债表报表体系的合理性及可操作性,通过不断优化进而形成一套完整的、方便实用的报表体系。最后,应加强探索如何根据报表填报成果进行自然资源资产评价考核、促进监督管理制度改革,同时督促地方代理对于自然资源资产所有者权益的落实。