1. 引言

波动率在金融领域有着举足轻重的作用,近二十年来吸引了学术界和金融界的大批研究者,自从2015年我国开放期权市场以来,场内和场外对期权的追求到了狂热地步。期权也被称为选择权,在期权有效期内期权的买方有权按照事先确定的价格,买入或卖出一定数量的标的资产的权利,在金融风险管理、组合投资等方面具有明显的优势。1973年,由美国经济学家Black和Scholes提出了著名的Black-Scholes公式(简写为B-S公式),大大简化了期权价格的求解方法,该公式主要是建立在有边界条件的偏微分方程基础上,结合偏微分方程的求解方法从而得出了期权价格的显式解,同年Merton独立提出了一个更为一般的期权定价公式,统一被称为Black-Scholes-Merton公式(简写为B-S-M),随着该公式逐渐被大多数学者和金融从业者接受,Scholes和Merton于1997年被授予诺贝尔经济学奖。从期权定价公式来看,标的资产价格的波动率是期权交易最为核心的一个概念,它衡量了标的资产的价格在过去一定时期内的变动情况。一般来说,标的资产价格波动幅度越大,表示资产风险越高。因此,为了合理地计算出期权价格,解决波动率的估计是关键。

2. 波动率非参数估计模型

2.1. 已实现波动率

Andersen和Bollerslev [1] 在1998年提出了以抽取标的资产按照一定抽样频率的日内收益率的平方和表示的波动率度量方法,该方法被称为已实现波动率(Realized Volatility, RV),他们在研究外汇市场金融数据波动率的时候,提出以5分钟为间隔将全天24小时的交易时段分为288段,通过估计每一段收益率的平方和的累计作为该天的收益率方差。假设一天中共有m个采样数据,第j个采样数据在第t + 1天记为

,则当天各时段收益率的平方和即为已实现波动率,即

(1)

该方法由于无固定模型、理论简单、计算方便等特点,经证实这一方法在一定条件下是日收益波动率的无偏一致有效估计 [2],已得到了广泛认同和采纳。但是利用日内收益率的平时和来测度波动率会产生一定的噪声和测量误差 [3],一些新的方法开始被提出和扩展,如已实现波动和赋权已实现波动 [4] [5]、已实现双幂次变差等 [6]。

2.2. 基于蒙特卡洛思想的估计方法

蒙特卡洛方法(Monte Carlo method)是一种统计模拟方法,它结合了计算机可重复计算的特点,以概率统计理论为指导的一类非常重要的数值计算方法。它以使用随机数(更常用的是伪随机数)来解决很多计算问题的方法,在金融工程学、宏观经济学、计算物理学等领域应用广泛。本文利用蒙特卡洛方法,结合已有文献 [3] 的相关知识,对已实现波动率进修改进,并以A股市场的股票为例实证验证。假设要估计的股票在时间段

内,设

为布朗运动,假设股票价格服从几何布朗运动,即t时刻股票价格

服从下面的随机微分方程:

,经整理得

(2)

其中

为初始价格。设时间段

为

的子集,对区间进行分割:

,在区间上,将(2)逐段计算,得

(3)

对(3)求和后取数学期望,得到

利用布朗运动的性质,当分割无线细小时,可以得到

经整理,有

(4)

公式(4)即为股票价格在时间段

内的近似波动率,与已实现波动率公式(1)相比,公式(4)可以计算股票在

内任何一时段的波动率且形式上接近,也是一种已实现波动率的表达形式。从公式(4)可以看到,当计算股票的日已实现波动率时与公式(1)保持一致,同时公式(4)结合蒙特卡洛方法可以对股票已实现波动率预测。

2.3. 实证研究

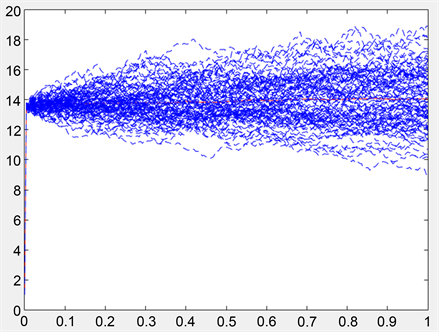

本节中以酒鬼酒(股票代码为000799)为例,利用蒙特卡洛方法模拟股票1000次,利用公式(4)计算它的已实现波动率。文献 [3] 计算出酒鬼酒在2014年11月10日至2014年12月9日的波动率为

,选取2014年无风险利率为

,2014年12月9日的初始股价(收盘价)为

,利用matlab软件模拟出2014年12月10日后一年的股价,如图1为100条模拟路径(模拟路径增多后会影响整个画面的清晰度)。

由大数定理可知,当模拟路径数越多,均值就越接近于数学期望。为了模拟的精确性,在计算时我们选取模拟股价1000条并对每一条模拟路径计算

Figure 1. Stock price simulation diagram (where red is mean line)

图1. 股票价格模拟图(其中红色为均值线)

最后对1000条路径取平均值,得

。利用股票2014年12月10日以后一年的实际数据计算已实现波动率的

,相对误差为0.094。从计算结果可以看出,本文的结果与已实现波动率有一定的偏差,究其原因可能是因为现实中的股价受到政策的影响,当有利于股市的政策出台时,股价会瞬时上涨,当有不利消息到来时,股价瞬时下降,真实的股价满足带跳的随机微分方程,这和本文利用几何布朗运动进行模拟有一定的区别。

3. 总结

标的资产的波动率是金融市场中的一个重要参数,它衡量了标的资产在一定时间内的波动程度,是场内期权买卖的重要参考指标。本文根据已实现波动率的特点,结合蒙特卡洛模拟在金融市场中的重要应用,利用随机微分法方程理论对已实现波动率进行了改进,并利用数值实验方法进行了验证,结果表明,误差控制在10%以内。

基金项目

湖北省教育厅科研项目(B2020341);长江大学校级大学生创新创业训练计划项目(2019368);荆州学院科研基金(2020KY07)。

参考文献

NOTES

*通讯作者。