1. 引言

垃圾分类是指按一定规定或标准将垃圾分类储存、投放和搬运,从而产生经济最大化、效果最大化和可持续性的经济制度和行为。通过污染物的自身特性将其进行分类处理从源头减量,尽可能少的产生垃圾,进而推动社会生活方式、公司生产方式和国家治理方式的重新构建。

“十四五”时期,生活垃圾分类和处理设施建设进入关键时期。推动实施生态环境高水平保护,全面提高资源利用效率,对我国生活垃圾分类和处理工作提出了新的更高要求。对以垃圾分类为主要业务的公司绩效进行分析、比较和评估,总结过去并对未来发展的前景进行展望,对公司改善发展现状或者稳定市场地位有着促进作用。

2. 垃圾分类处理的绩效评估指标

垃圾分类绩效评估体系要做到全面衡量,符合客观事实。对于企业垃圾分类进行绩效评估有两个标准:第一,是否提升企业的财务绩效。第二,是否有利于生活垃圾可持续化无害化、资源化及源头减量;本文将从财务和资源战略两个层面为企业垃圾分类业务进行绩效评估。具体见表1、表2所示。

盈利能力是指公司获得日常收益,使得资本增值的能力。它一般用一定时期内的收益数额来表现。本文选取四个指标来反映财务绩效分析对象的盈利能力。主营业务收入和EBITDA表明公司在生产环节的获利能力高低,指标越高,公司的盈利能力越好,控制成本的能力越高;EPS每股收益表示的是每股一年所赚的净利润是多少;净资产收益率可以反映节能环保公司对自有资本的利用效率。

偿债能力主要是衡量公司可以到期偿还债务的能力。用流动比率和速动比率分析短期债务,前者可以知晓单位流动负债有多少流动资产作为偿还保障,后者可以衡量公司速动资产偿付流动负债的变现能力。长期债务分析选取资产负债率、权益乘数和利息覆盖率。

企业的营运能力体现了企业对现有的资源利用效率,通常以各类资产的周转速度指标来衡量企业的营运能力。企业正常的营运能力是稳定的偿债能力、持续增长和盈利能力的保障。固定资产周转率是衡量公司固定资产周转速度和使用效率的一个指标,企业销售收入与固定资产净值的比率;流动资产周转率是评价企业资产利用率的一个重要指标,流动资产是企业资产中活跃的组成部分,考察流动资产周转率很有意义。根据公式判断,如果想要提高流动资产运转速度,既可以增加销售收入规模,也可以适当缩减流动资产数目;总资产周转率的数值愈大,说明企业业务开展过程中对资源的利用效率越优秀,该指标数值过低,则说明企业的销售情况差,资产利用效率低 [1]。

成长能力分析主要用于分析公司未来发展趋势、发展速度和扩展经营的能力,主要途径是考察收益增加与否或者融资获取资金的使用情况,通过分析结果观察公司的发展前景。本文选取三个指标进行分析:主营业务收入是公司生存和发展的基础,而主营业务收入增长率可以反映营业收入情况。同时,该指标可以帮助了解公司经营状况、市场占有率、经营业务发展趋势等,一般可以与其他指标相结合进行财务分析;总资产增长率反映公司增值保值的情况,发展强劲的公司一般会保持较高的总资产收益率;净利润增长反映的是公司经营成果变动情况,一般取决于利润总额和所得税两个因素 [2]。

光大环境公司作为中国环境企业中的龙头企业,公司侧重重资产化的投资运营方式,政企合作PPP模式为其开拓了广阔的市场及资源。公司所拥有的8项业务线可分为传统业务和新兴业务两类,其中传统业务包括:环保能源、绿色环保、环保水务、装备制造;新兴业务包括:生态资源、光大照明、绿色科创和环境规划。其中涉及垃圾分类处理的环保能源业务,是光大环境旗下规模最大、业务占比最高的核心业务板块,板块业务包括垃圾发电、餐厨厨余垃圾处理、污泥处理、渗滤液处理、飞灰处理、沼气发电、建筑装潢垃圾处理及环保产业园开发等。本文将从财务绩效和资源战略两方面对企业垃圾分类处理业务的绩效进行分析。

3. 财务绩效评估

财务维度是对企业运行成果做出的评价,主要是针对企业财务业绩这一方面的评价,能够显示企业当时实施的战略是否符合企业发展规律,提高企业的经济效益,是用来衡量企业运行结果好坏的一道防线。从财务维度分析企业绩效,主要是从收入增长、提高生产力、效率和成本降低,以及资本利用率等维度来分析。1) 跟收入增长有关的指标:公司总营业额的增长、毛利或者净利润、不同时间段的收入增长等。2) 跟资本利用率改善有关的指标:应收账款回收率(资金占用成本)、投资回报率、现金流量、资产负债率等 [3]。

中国光大环境公司财务绩效对比分析的数据主要来自公司官网的2016~2020年财务报告。公司的业务包括以环保能源、绿色环保、环保水务为主和以装备制造、生态资源、光大照明、绿色科创和环境规划为辅的八项业务,其中作为涉及垃圾分类处理的环保能源业务是占据公司大部分主营业务收入。因此本文使用公司总体业务数据进行财务分析。财务绩效以公司近五年的盈利能力、偿债能力、成长能力和营运能力几方面分别进行评价。

3.1. 盈利能力

盈利能力从主营业务收入、息税折旧摊销前利润、每股收益和净资产收益率四方面进行分析。如图1所示。

从数据来看公司总收益一直呈稳步上升的趋势,财务表现持续良好,业务量增多带来的总收益较为可观。公司占据公开市场率较大,业务发展较为全面,从建造到运营服务各个方面均有综合收益。财务表现持续良好,其中环保能源占据收入主要来源,市场拓展有序推进,传统业务稳定扩张,生态环境、生态照明和环境规划等新兴业务也逐年看涨,资本市场多元布局。

2020年环保能源业务EBITDA占据整体业务的61%。根据上图数据可以得出,自2016年起息税前利润EBITDA一直呈现持续上升的趋势,通过计算年复合增长率达到26%。

每股基本利益是公司利用每股的股东权益作为资本在一定时期内(一年、半年)所创造的归股东所有的利益。从上表来看该公司整体呈上升趋势,在2020年更是达到了非常高的数值。说明公司很好的利用股东的资产创造新的价值,充分发挥杠杆的作用。

净利润收益率是指税后利润除以净资产得到的百分比率,2017年突然下降的原因可能是企业有大量应收账款增加。根据2017年财报附注可知应收客户合约工程款项总额中应收非全资附属公司之非控股股东款项36,603.9万元,较2016年增长15,845万港币。由此导致总资产上升净资产随之上升,净利润收益率下降。

3.2. 偿债能力

偿债能力从资产负债率、流动比率、速动比率、利息覆盖率和权益乘数五个方面进行分析。如图2所示。

从上图来看五年资产负债平均值是61.2%,2018~2020年呈现持续上升趋势。资产负债率是反映公司综合负债水平的指标。2018年资产负债率有明显下降,主要原因是因为企业签署江苏苏州垃圾发电场提标改造项目补充协议,该项目涉及总投资增加至约人民币33.2亿元,导致该数值下降。

流动比率稳步上升,到2018年发生大幅度上涨。其原因是企业2018年流动资产项目中的存款期超过三个月的银行存款和现金及现金等价物科目金额的增长导致流动资产大幅上涨,而流动负债基本维持不变从而使得流动比率指标有明显增长。存款期超过三个月的銀行存款包括定期存款8312.5万港元,其自购入日期起计180日到期,并属保本性质,预期年回报率3.8%。速动比率与流动比率含义相似。

利息覆盖率自2016年开始公司该指标呈现持续下降趋势。2020年公司息税前利润较2019年增加了但利息覆盖率却下降了0.32,说明公司一年所发生的利息较多,可能的原因有公司依靠负债融资过多,这些都和行业特征有一定的联系,还需要结合公司的资产负债率一并分析。根据公司披露的年报可知自2016年起资产净额一直稳步上升。根据披露事项可知公司于2020年内和中国银行(香港)有限公司签署了港币20亿元五年期绿色贷款,用于本公司环保相关业务。由此分析公司的负债增加是导致资产负债率上升和利息覆盖率下降的主要原因之一。

权益乘数表示资产总额是股东权益总额的多少倍。权益乘数反映了公司财务杠杆的大小,权益乘数越大,说明股东投入的资本在资产中所占的比重越小,财务杠杆越大,负债程度越高,与资产负债率所反映的公司信息一致。

3.3. 营运能力

营运能力从固定资产周转率、流动资产周转率和总资产周转率三个方面进行分析。如图3所示。

固定资产周转率是衡量企业销售收入与固定资产净值的比率。由上表可知固定资产周转率自2017年起至2020年持续上升,但整体水平偏低。可能说明了公司没有有效利用其固定资产发挥价值,与公司所处行业、经营背景、经营周期长短、资产构成及其质量、资产管理能力、采用财务政策等各方面的因素有关。2017年该指标突然下降的原因可能是因为于2017年,企业正就年内购入位于南京之自用办公室大楼办理房产证申请。该大楼账面净值约为330,000,000港币。董事确认,根据卖方与本企业签订的合同及书信,该大楼使用权已经归为本企业所有,作为企业固定资产入账。导致固定资产总额增加,周转率下降。

流动资产周转率是用来衡量企业一定时期内企业收入净额的平均流动,通过对该指标的对比分析,可以促进企业加强内部管理,充分利用流动资产。如上表所示该指标持续自2016年持续上升,到2019年下降到0.8,2020年又缓慢上升至0.9。流动资产周转率降低对短期还债能力有较大的影响,流动资产周转率越低,越不利于保持企业资产结构中的流动性,进而可能影响企业信誉。

总资产周转率是用来衡量企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。由上表可知2017年至2019年,企业该指标缓慢上升,2019年到2020年下降至27.14%。原因可能是因为企业的应收账款金额有所增加。应收账款主要来自合约资产增加,是由于年内持续提供服务特许经营权安排下的建造服务所致。企业于建造期间未收到任何款项,而是于营业期内提供有关服务時以服务费方式支付建造及服务费用。截至2020年12月31日,66,867,000港币已确认为合约资产的预期信贷亏损。故应收账款金额增加导致销售收入净额减少,总资产周转率下降。

3.4. 成长能力

成长能力从总资产增长率、主营业务收入增长率和净利润增长率三个方面进行分析。如图4所示。

主营业务收入增长率是衡量企业成长能力的财务指标,虽然主营业务收入增长率呈下降趋势但是总的主营业务收入呈上升趋势,可能是企业其他业务收入增加、投资收益增加、处置资产三种原因。根据企业2019年资产负债表附注得知企业于2019年出资成立光大晶朗节能照明(深圳)有限公司并持有60%股权,标志企业正式进入节能技术的服务领域。

从图中可知,总资产增长率在2017~2019持续下降,2020年又大幅上升。根据年报分析原因可能是合约资产增加带来的总资产增加,其中合约资产属于服务特许经营权资产,包括54,217万港币安排为非全资附属公司的非控股股东提供的建造服务,以及73,073万港币本集团安排为关联公司提供的改造服务。

净利润增长率呈现持续下降的趋势,意味着公司的净利润增长速度逐年放缓,有可能是因为公司正在进行转型期,大力发展绿色科技等核心技术,投入大量资金进行科技研发。截至2020年12月31日,本公司业务版图拓展至国内23个省(市)、自治区,涵盖200多个区县市,海外市场延伸至德国、波兰及越南;投资并落实的环保项目达458个,涉及总投资逾人民币1400亿元;在公司承担如此重大占比的经营投资活动时,净利润增长率难免会下降。虽然呈现下降的趋势,但是属于公司战略下的正常经营。

4. 资源战略绩效评估

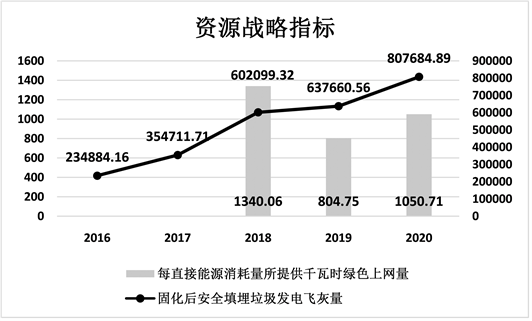

本文所使用数据来源于2016~2020年公司出具的可持续报告。资源战略以供电量与直接能源消耗比率、温室气体排放强度、二氧化碳排放总量和固化后安全填埋垃圾发电飞灰量表示。如图5、图6所示。

由于公司2016和2017年可持续报告中未提及该年直接能源消耗量,故无法计算该项指标,取2018~2020三年数值。

供电量与直接能源消耗比率表示每消耗1吉焦直接能源所提供的绿色上网电量,所以该数值越大,表明所需能源越少,企业依靠垃圾焚烧项目发电效率越高。总能源消耗量为13,551,077.61吉焦,相比2019年10,608,026.4吉焦增加27.7%;根据年报披露事项可知公司环保能源板块签署的177个项目中,有133个垃圾发电项目、25个餐厨垃圾处理项目。因承接大量的垃圾焚烧发电项目,导致2020年有害废弃物垃圾焚烧发电的飞灰较2019年增长31.4%,达到891953.08吨。有害废弃物浓度由0.06上升至0.07吨/兆瓦时。但综合来看公司处理水平良好,能够在业务量急速增长的阶段依旧保持原有处理水平,并未出现不达标、低质量和未满足排放标准的情况。

Figure 5. Resource strategic indicators-1

图5. 资源战略指标-1

Figure 6. Resource strategic indicators-2

图6. 资源战略指标-2

温室气体排放强度表示了每千瓦时绿色上网电量温室气体排量,结合上表虽然总量增加,但是强度逐年下降。说明企业在温室气体排放方面表现良好。结合企业可持续发展报告可知,本企业的垃圾发电项目以生活垃圾焚烧所产生的热量来发电,通过替代化石燃料能源的使用以抵消温室气体排放。此外,把生活垃圾从填埋场分流亦避免了有机废物在填埋场厌氧降解所引致的无组织填埋气体(含大量甲烷)释放。

该数值表示了企业在环保能源业务共排放二氧化碳总量,自2016年逐年递增是不可避免的,企业扩张是主要原因之一。需要更多机器运作及能源消耗。可以结合下表温室气体排放强度共同分析。

综上来看,公司在各个角度指标分析下,均有良好的表现。能够很好的平衡风险与收益,形成完善的公司风险控制措施和收益保障措施。公司业务量逐年增长,市场业务不断扩大,呈现欣欣向荣的良好发展趋势。结合十四五的政策优势,实现公司八大板块协同发展,向打造成为全球一流的生态环境公司目标稳步迈进。

5. 结论

对比光大环境公司近几年的数据发展趋势,公司在经营发展方面有利有弊。在垃圾分类政策大力推动的前景下,公司聚焦于项目周期长、启动资金大的方式在扩大市场,导致近年来资产负债率持续上升,依靠外部资金的方式来运营有一定的风险,要时刻注意利益相关者的利益最大化,在以不损害权益的前提下发展轻资产型业务,降低公司财务杠杆风险,减少财务压力。除传统业务外多关注新兴能源发展和运营服务质量的提升,逐步发展开拓为一体化的业务布局。整体来看,前期研发资金充足,主题环保能源业务量逐年增加,后期资源利用、资源开发等环节均有良好表现。财务状况稳定,利益相关者风险与回报较为平均,垃圾处理量大幅上升,能够提供更优化更完整的垃圾分类处理业务,公司成长能力稳步提升。逐步发展其他业务板块,例如生态资源、光大照明、绿色科创和环境规划紧跟国家十四五规划、碳达峰碳中和双碳战略目标制定了符合自身特点和定位的发展目标及行动计划,聚焦管理提升,稳步推进转型。

基金项目

本文是北京市大学生创新创业训练计划的阶段性研究成果。