1. 引言

在疫情冲击下,道琼斯指数在2020年3月份出现了三次熔断,通过对道琼斯指数的收益率来观察疫情对股市的冲击影响。为了验证ARMA-GARCH模型对于疫情冲击下股市指数预测的有效性,本文通过ARMA-GARCH模型对道琼斯指数收益率进行拟合与预测分析,在ARMA-GARCH模型的基础上对数据进行风险的滚动预测与实证,评估道琼斯指数收益率的预期风险。本文选取了2020年3月份美国疫情爆发前后一定时期内的股市指数的数据作为实证研究的对象,数据检验后进行ARMA-GARCH模型拟合,应用GARCH模型的VaR进行滚动预测,验证预测效果。

2. ARMA-GARCH模型介绍及相关文献

2.1. ARMA-GARCH模型介绍 [1]

一般的ARMA(p, q)模型的形式为:

,其中

是白噪声系列,p和q都是非负整数。

GARCH模型是Bollerslev (1986)提出的广义GARCH模型。对于对数收益率序列

,令

为时刻的新息,称

服从GARCH(m, s)模型:

,

。GARCH模型实际上就是在ARCH的基础上,增加考虑异方差函数的p阶自回归性而形成,它可以有效的拟合具有长期记忆性的异方差函数。ARCH是GARCH模型的一个特例。

实际上ARCH模型是在ARMA模型的基础上提出来的,两者的区别在于扰动项的设置不同,在ARMA模型中扰动项是最简单的白噪声序列。在现代高频金融时间序列中,数据经常出现波动性聚集的特点,但从长期来看数据是平稳的,即长期方差(无条件方差)是定值,但从短期来看方差是不稳定的。对于这种条件异方差,传统的时间序列模型如ARMA模型识别不出来这一特征。

任何时间序列都由一个均值方程和一个方差方程所组成,一般的ARMA模型忽略了方差方程,因为残差是一个白噪声;而GARCH模型假设均值方程是一个常数,残差有ARCH效应。采用ARMA-GARCH模型分析,就是分别对均值和方差建模,即均值满足ARMA过程,残差满足GARCH过程的一个随机过程。

2.2. 相关文献叙述

相关学者运用ARMA-GARCH模型对股市指数及其他金融衍生产品指数的波动进行了分析、预测。黄轩、张青龙建立ARMA-GARCH模型,对“沪深300指数”的波动率进行分析,证明了ARMA-GARCH模型的分析效果优于单独使用ARMA模型、GARCH模型的预测效果 [2]。潘贵豪等利用时间序列的相关理论,建立了黄金价格的ARMA-GARCH模型进行实证分析,结果非常接近实际 [3]。卢芊妤等利用DCC-GARCH模型得到股市动态条件相关系数,经过技术处理,构建测度A股对央行公开市场操作敏感性的VaR模型,得出经济紧张时相对较小的事件也能达到股市联动的巨大作用 [4]。张桂香探讨VaR技术在投资组合风险管理中的运用,并进行了实证分析,证明了VaR技术对于投资组合决策和绩效评估具有较好的效果 [5]。何晓光以隔夜拆借数据为样本,建立ARMA-GARCH模型的利率风险测度VaR模型,分析了不同分布对不同场景的应用性 [6]。张志强以沪深300指数为研究对象,建立了正态分布和t分布的ARMA-GARCH模型,研究表明基于t分布的ARMA-GARCH模型可以较好的沪深300指数的波动进行模拟 [7]。总之,ARMA-GARCH模型对于金融市场的指数预测应用较为广泛,但是针对当前疫情冲击作用下的分析文献还比较少见,本文对此进行了尝试。

3. 数据分析

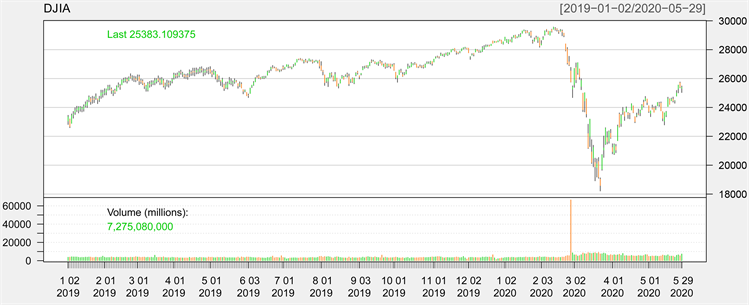

数据来源于道琼斯指数2019年1月份至2020年5月份期间的355条样本数据,包括当日开盘价、当日最高价、当日最低价、当日收盘价、当日成交量以及调整后的收盘价等6条属性。时间序列k线图所示(图1),价格指数在2020年3月份急剧下降,同时成交量达到峰值,是平时十倍左右,在此之前的收盘价格都是呈稳步上升趋势,成交量比较平稳。

Figure 1. K-line chart of Dow-Jones index

图1. 道琼斯指数k线图

属性变量矩阵估计如表1所示,开盘价和收盘价最高值分别为29,440.00与29,551.00,对应时间分别是2020年2月21日与2020年2月14日,开盘价和收盘价的最低值分别为19,028.00与18,592.00,对应时间均为2020年3月23日,股价处于明显下跌状态;2020年2月21日至3月23日之间股市产生大幅度下降,在2020年2月27日成交额是平时数据的10倍左右。美股在3月份发生了10日3次熔断的罕见情况。

可以看出,股市存在着短期周期性,2月份股市有下跌趋势应是正常现象。但在3月初美国疫情开始爆发,人们对债务危机出现预期心理,流动性放水加剧,导致股市低迷,说明疫情确实对美国股市产生了较大影响。

4. ARMA-GARCH模型拟合

4.1. 数据检验分析

对道琼斯指数的收盘价格做t检验,结果为:t = 258.69,df = 354,p-value < 2.2e−16,说明不同样本之间差异显著。进行Ljung-BoxQ统计量检验,结果为:X-squared = 2709,df = 10,p-value < 2.2e−16远小于0.05,认为序列具有显著相关性,并非白噪声序列。

对道琼斯指数进行一阶对数差分计算收益率,即:

得到收益率时间序列图(图2),初步判断此时的收益率序列并不存在时间趋势项。进一步进行单位根检验,检验结果为:Lag Order = 10,Dickey-Fuller = −5.0265,p-value = 0.01,拒绝原假设,说明该序列不含有单位根,不是随机游走序列。对收益率序列进行Ljung-Box检验,Q统计量检验的p-value小于0.05,说明序列并不平稳,需要拟合ARMA均值方程模型。

4.2. ARMA-GARCH模型拟合

ARMA(p, q)均值方差模型为:

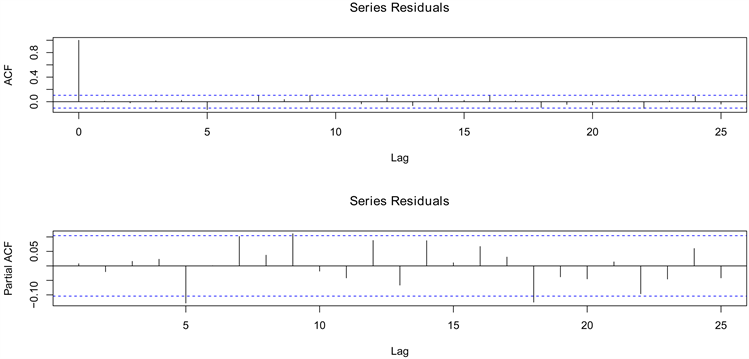

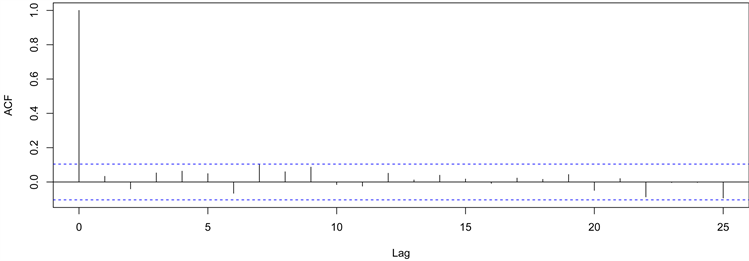

收益率的自相关系数图与偏自相关系数图如图3所示,自相关系数和偏自相关系数均存在拖尾性,即自相关系数和偏自相关系数均存在相关性。对自相关系数与偏自相关系数图进行调试,最后拟合ARMA(4, 2),拟合后序列的残差相关系数图与偏自相关系数图如图4所示。

Figure 3. ACF and PACF of return rate of DJIA

图3. 收益率的自相关系数图与偏自相关系数图

Figure 4. Fitted ACF and PACF of return rate of DJIA

图4. 拟合后收益率的自相关系数图与偏自相关系数图

初步认为此时的残差序列是平稳序列,进一步做Ljung-Box检验,结果分别为X-squared = 426.85,df = 10,p-value < 2.2e−16;Chi-squared = 154.82,df = 12,p-value < 2.2e−16。p-value值大于0.05,说明序列是平稳序列,ARMA拟合良好。

对残差平方序列进行波动性检验,结果分别为:X-squared = 426.85,df = 10,p-value < 2.2e−16;Chi-squared = 154.82,df = 12,p-value < 2.2e−16。Ljung-Box检验和拉格朗日乘数检验下,均显示残差序列是具有ARCH效应的,所以对残差进一步拟合GARCH条件异方差方程,即:

其中

为均值方程后的残差,由于常见的GARCH模型通常是GARCH(1, 1),GARCH(1, 2),GARCH(2, 2),通过模型的比较,最终选择使用GARCH(1, 1)的异方差方程,即运用ARMA(4, 2)-GARCH(1, 1)模型对收益率序列进行拟合,拟合结果如表2所示。

Table 2. Fitting results of return rate series

表2. 收益率序列拟合结果

各个系数的t检验全部通过,说明系数的解释作用显著,最终得到模型:

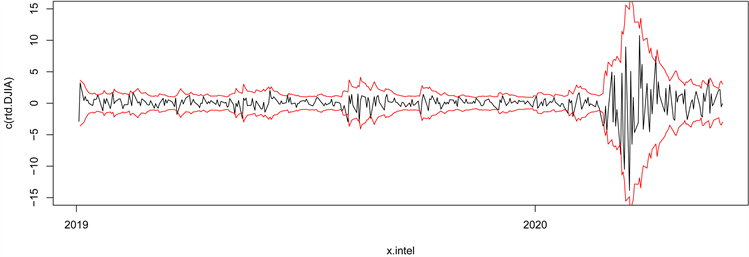

对该模型的残差项进行ARCH效应检验,结果为:Chi-squared = 8.3912,df = 12,p-value0.7539。P-value大于0.05,说明残差不具备ARCH效应,模型拟合成功。拟合的波动率序列图如图5所示,在尾部波动率明显提高,说明序列在3月份的时候波动的很剧烈,和收益率的时间序列(图2)对比可以发现,收益率在3月份的时候出现了剧烈的波动,两个图的结果是相吻合的,进一步说明股票市场出现了剧烈波动,疫情对股票市场产生了剧烈影响。标准化残差的时间序列图、自相关图以及平方自相关图如图6~8所示,剔除个别异常值,标准化残差符合独立同分布序列的特征。用

可以作为的近似95%置信区间,将置信下限和置信下限分别延轴方向连成曲线,得到已知收益率在拟合波动率下的预测区间(图5~9),可以看出,预测区间基本全部覆盖了收益率。

Figure 6. Time series diagram of standardized residuals

图6. 标准化残差的时间序列图

Figure 7. Autocorrelation diagram of standardized residuals

图7. 标准化残差的自相关图

Figure 8. Square autocorrelation of normalized residuals

图8. 标准化残差的平方自相关图

Figure 9. Forecast interval of return rate under fitted volatility

图9. 收益率在拟合波动率下的预测区间

5. VaR滚动预测

运用ARMA-GARCH模型,进一步预测下一日市场的VaR作为市场风险的评估方式,在正态分布条件的假设下一天持有期的VaR分位数为:

利用拟合模型,置信区间取99%,使用2019年年度收益率序列进行VaR的滚动预测,并与实际序列进行比较。具体建模步骤如下:

1) 基于ACF、PACF判断均值方程的自回归项和漂移项;

2) 分别建立AR(p)、MA(q)、ARMA(p, q)模型;

3) 根据三个模型的AIC值选择最优作为均值方程;

4) 分别建立GARCH(1, 1)、GARCH(2, 1)、GARCH(2, 2)模型;

5) 判断三个模型的系数显著性,选择显著性检验均通过的模型;

6) 检验残差是否具有ARCH效应。

利用循环做每日的滚动,预测2020.01.01~2020.05.30的VaR,如图10所示:可以看出VaR曲线完全包裹住了收益率,说明包裹性很好,并且可以很好的看出来在中间部分也就是3月份的时候达到了峰值。由于收益率是取的绝对值所拟合的图形,实际上三月份的收益率是为负值,这实际情况相吻合。说明应用GARCH模型的VaR滚动预测有较好的效果。

6. 结论

1) 在疫情刚产生时期,股票市场的确产生了很大波动效应,同时对应的风险也是很大的。应用ARMA-GARCH模型,可以有效地拟合出道琼斯指数收益率序列,进而得到期间的波动率大小,同时通过图像能直观判断拟合模型后的波动率变化幅度;通过VaR的滚动预测实证也证实了在3月份下,股市的投资风险显著上升。可以得出,本文利用ARMA-GARCH模型进行股市收益率及风险判断是可行的,拟合效果较好。

2) 利用ARMA-GARCH模型时应注意:因为收益率序列的自相关与偏自相关图不是典型的时序图,所以从时间序列图中要准确地把握好ARMA模型,否则容易导致ARMA模型拟合存在偏差;GARCH模型可以进一步尝试其他分布的拟合 [6] [7]。