1. 引言

自中国步入老龄化社会以来,人口老龄化和高龄化的程度进一步加剧,与此同时带来的养老、医疗及护理等资源配置关系的改变,失能人口的快速增长导致护理服务需求扩大,为家庭带来沉重的负担和压力,老年长期护理问题逐渐积累成社会风险,社会化风险使长期护理保险制度应运而生。2016年中国选择15个城市开展长期护理保险制度试点,上海市作为率先开展长期护理保险试点城市,2017年初在徐汇、普陀及金山3个区先行试点,2018年从局部试点转换为全面铺开,2020年度,累计受理申请人数为34.79万人次,接受服务人数达到50.71万人次,累计接受服务人次达到396.85万次,在试点工作中可以看出,上海长期护理保险制度稳步实施,在上海失能人口不断增长的情况之下,如何保障长期护理保险收支稳定以及可持续则成为一个重要的问题。根据上海统计年鉴显示,截止到2019年底户籍老年人口数为518.12万人,较2017年增长了2.86%,人口老龄化不可避免地成为了上海在经济社会发展中的重要问题。失能人口数量也随着人口老龄化的加剧而不断增加,荆涛等(2020)预测上海市在2025年轻度失能人数约为58.2万人,重度失能人数约为17.7万人,因此建立保障范围更广泛、更公平的长期护理保险制度就显得尤为迫切 [1]。2016年人力资源与社会保障部发布了开展长期护理保险制度试点的指导意见,以期通过建立并推广长期护理保险制度解决国家、社会、家庭及个人的养老负担,提高老人晚年生活质量。

无论是商业保险还是社会保险,长期护理保险的固有属性是保险而不是救助,对于其基金收支需要严格遵循精算平衡原则,否则会影响长期护理保险制度的平稳运行。国际上对于长期护理保险基金可持续研究中,Heinicke & Thomsen (2010)认为老龄化和少子化的现状会导致长期护理保险缴费人及给付人数比例发生改变,进而影响长期护理保险可持续发展 [2]。在对欧洲国家的长期护理保险制度研究过程中,Lassila & Valkonen (2008)提出高福利政策及低生育率对税收会造成很大的影响,从而影响长期护理保险基金,为其制度可持续性带来很大的压力 [3]。Arai & Zarit (2011)研究发现实行长期护理保险能够大大地改善失能老人家庭的负担 [4]。Maisonneuve & Martins (2013)研究发现长期护理保险制度对社会经济产生积极的正面影响 [5]。中国对于长期护理保险支出的研究多集中在老年人对长期护理保险的护理需求及费用支出的角度,学者们通过不同的数据方法进行测算,曹信邦(2014)年通过使用基金平衡方法计算长期护理保险的费率,研究表明2015年长期护理保险成本支出为2587.25亿元,占GDP的0.4%,未来的缴费率会迅速增加 [6]。胡宏伟等(2015)运用CLHLS数据,对中国不同失能状态的老人数量及照护需求进行预测,发现2014~2050年长期护理基金需求可能从1172.42亿元增长到1.60万亿元,需要将其制度和体系迅速完善 [7]。关博等(2019)从中国人口结构、收入增长及照护成本增加等因素出发,计算长期护理保险制度筹资比例,研究发现按照0.6%的缴费率可以维持制度长期可持续运行 [8]。目前对于长期护理保险的需求及支出费用的研究中,大多是对费率和需求的测算,根据实际运行数据进行较为准确的预测研究相对较少,因此本文使用上海市长期护理保险2017~2020年实际运行的相关数据,基于上海长期护理保险相关政策构建模型,为后续研究长期护理保险基金的支出提供数据支持,预测结果为相关部门设计制度提供依据。通过对上海长期护理保险支出进行预测分析,不仅可以为中国进一步完善长期护理保险制度提供可借鉴的思路,也为其他国家开展长期护理保险制度提供参考。

2. 数据来源及模型构建

2.1. 数据来源

本文运用上海市2017~2020年长期护理保险实际运行数据,包括长期护理保险申请人次、评估人次及长期护理保险统筹基金支出数据,从2017年上海市建立长期护理保险制度开始,截止到2020年12月31日,累计共有约70万长期护理保险受益人,根据上海市医保局提供的数据还可以匹配到保险受益人的结算类型、费用总额及个人缴费总额等变量。

2.2. 模型构建

为了测算上海市长期护理保险基金支出费用,结合将现收现付制作为基金筹资方式,本文建立基金支出模型,长期护理保险基金总支出包括不同等级失能老人选择不同护理模式所花费的费用总和,根据不考虑固定成本和投资收益的影响,具体的模型及相应的参数如下:

其中,i为失能等级(2~6级),m为护理模式(1为社区居家护理,2为养老医疗机构护理),Sij代表j年失能等级为i的失能人数,Him为失能等级为i的人群选择的护理模式,Cim为失能等级为i的人群选择护理模式所需要的费用,r为利率,n为年数。

根据上海市医保局提供的相关数据显示,0级和1级的失能老人数量较低,不足总体失能老人的1%,因此本文不考虑0级和1级的失能老人的数量。另外失能老人护理模式的选择包括养老机构护理、医疗机构护理及社区居家护理,由于养老机构及医疗机构护理所产生的费用支出和比例相同,具体的费用支出标准见表1,因此本文将护理模式分养老医疗机构护理及社区居家护理。

3. 模型应用

3.1. 参数设定

1) 人口基数

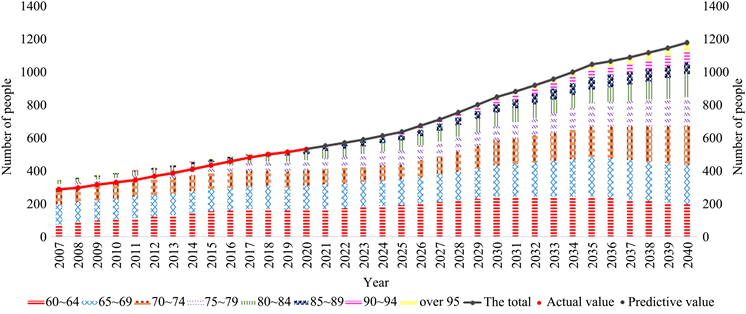

根据2010年中国第六次人口普查中的上海数据,结合保险精算中生命表中各个年龄段的死亡率,对每个年龄段的老年人口数进行预测,并构建预测模型,应用Excel软件进行测算,预测得到上海市2021~2040年老年总人口数及年龄结构分布,预测结果见图1:

其中A为当前年龄段的生存人数,Z为与A相隔n个年龄段生存人数,qx为每个年龄段死亡率,

。

Figure 1. 2007~2040 Shanghai elderly total population distribution table

图1. 2007~2040年上海市老年总人口数分布表(万人)

2) 基金支出参数

对长期护理保险基金支出(进行)测算时,费用标准是比较关键的因素,由于长期护理保险以国家财政作为支撑,缓解失能人群的家庭负担,(这句加在这儿感觉没有因果关系?)这里不考虑通货膨胀及价格上涨导致的费用的(可删掉)变化,根据目前(可删掉)上海市目前居家护理机构及养老机构的收费标准为测算依据,对各个参数根据相关政策进行设定和计算,具体基金支出参数设定见表1:

Table 1. Setting of relevant parameters of fund expenditure

表1. 基金支出相关参数设定

注:所有参数在测算中均保持不变。

3) 年龄失能率

老年人失能的判定标准是影响老年人长期护理成本及规模测算的一个重要指标,假设各个年龄段人口失能比例不会随着社会的经济发展而变化,国际上一般采用Katz (1963)编制的生活自理能力量表测量日常活动能力(ADL),包括吃饭、穿衣、上厕所、上下床、洗澡和室内走动6项,廖少宏,王广州(2021)采用CHARLS数据所提供的“有困难”、“有困难但仍可以完成”、“有困难、需要帮助”和“无法完成”4个等级,认为选择前两者为能够自理,选择后两者为不能自理,在失能衡定中,在6项指标中有1~2项不能自理为“轻度失能”,3~4项为“重度失能”,5~6项为“极重度失能”,结合老年人口总量、结构进行预测,认为我国总体失能率在9.28%~11.15%之间变动 [9]。

上海市所使用的失能评定标准为复合评估工具,分别从老年人自理能力、疾病状况等测量标准进行评估,自理能力包括日常生活活动能力、工具性日常生活活动能力及认知能力三个方面,分别设置权重为65%、10%、25%,疾病状况分为局部症状、体征、辅助检查及并发症进行测量,分别设置权重为30%、30%、30%、10%,以此来衡定老人的失能等级 [10]。本文根据上海对失能评定的标准及生活自理能力量表(ADL)设置高低两种方案对失能率进行测算。

① 低失能率方案:采用2020年上海市长期护理保险申请及评定数据,采用上海所使用的复合评估工具,测算上海市分性别、分年龄的60岁以上老人失能率的结果,具体见表2。总体失能率为9.37%,女性失能率为5.9%,高于男性失能率3.47%,在本文基金测算之中假设失能标准不变,失能率保持不变。

Table 2. Low disability rate program for the elderly in Shanghai (%)

表2. 上海市老年人低失能率方案(%)

② 高失能率方案:利用第四次中国城乡老年人生活状况抽样调查相关数据(2018年),采用生活自理能力量表(ADL)对老年人的失能率进行测算,具体见表3。总体失能率为11.86%,女性失能率为13.9%,高于男性失能率9.55%。

Table 3. High disability rate program for the elderly in Shanghai (%)

表3. 上海市老年人高失能率方案(%)

根据研究表明在老年失能年龄规模之中,相较于男性,女性老年人口面临的失能风险随着年龄增加而迅速攀升,特别是处于中、高龄阶段的女性老年人的失能率将远远高于男性 [11]。另外随着上海市老龄化水平的不断加深,失能人数不断增加,从预测结果上来看,低失能率方案下失能人口从50.14万人增长到2040年的111.15万人,高失能率方案下失能人口从63.47万人增长到2040年的140.68万人,尤其是80岁以上的高龄人口数量由2020年的62.62万人增长到749万人,且高龄人口失能率较高与低龄老年人口重度失能风险较高,这就意味着在老龄化进程中,高龄失能老年人口不断增加将会进一步的加重家庭的养老负担,尤其是需要家庭成员付出更多时间照顾失能老人,花费更多金钱购买方便照顾失能老人的辅助器具,由此可见,如何满足老人日益增长的护理服务需求以适应当前的失能发展程度仍然面临着严峻的挑战。

4) 失能人员分布

根据2020年上海市长期护理保险的实际运行数据显示,社区居家护理方式仍然是失能老人选择的主要方式(见表4),即使为5~6级的重度失能老人仍有65.55%选择社区居家护理,这和中国传统的家庭观念有关,本文在测算过程中假设失能人群选择的护理方式不随着时间的变化而变化。

Table 4. Selection of nursing methods for disabled persons

表4. 失能人员护理方式选择

3.2. 研究结果

根据上文所构建的模型及参数设定,对2019~2040年上海市长期护理保险失能人群的基金支出进行预测,并同时计算基金支出占GDP的比重。

1) 低方案

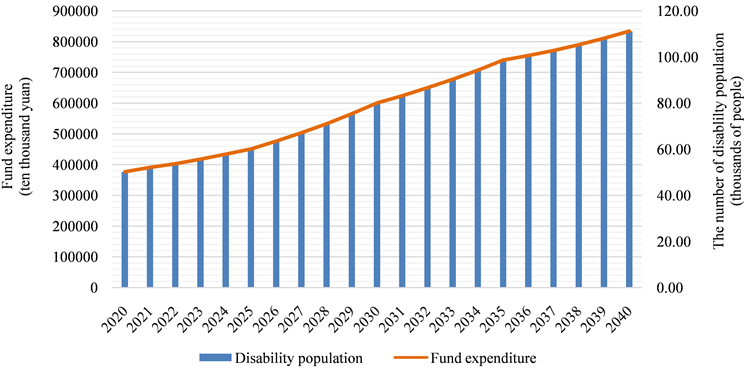

使用低失能率方案预测基金支出时,随着60岁及以上老年人数不断增加,失能老人的数量也从2020年的50.14万人增长到2040年的111.15万人,假设选择养老机构护理和居家护理的比例不变,失能人员人口规模扩大也会导致长期护理保险总费用显著增加,失能人员总费用从2020年增加到37.66亿元将增加至2040年83.48亿元,预测结果见图2。

2) 高方案

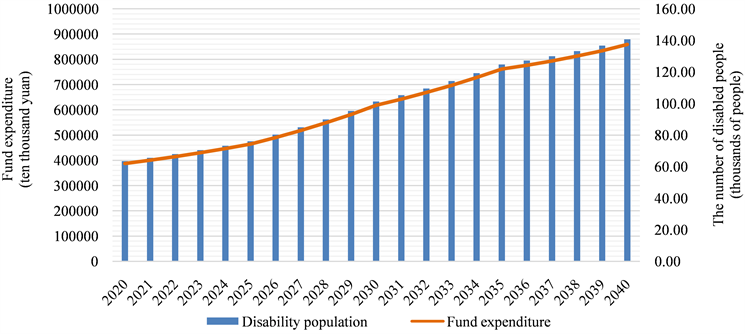

使用高失能率预测基金支出时,假设失能率不变的情况下,失能老年人的数量从2020年63.47万人增加到2040年140.68万人,假设保持现有的机构及居家护理标准不变的情况之下,长期护理保险费用随着时间的增加而增加,失能人员的护理费用从2020年的38.74亿元增加到2040年85.88亿元,有较为显著的增长,预测结果见图3。

研究表明不同的失能率标准会对长期护理保险基金支出产生重要影响,甚至直接影响到长期护理保险基金支出的可持续性,因此对于长期护理保险评估标准的制定就尤为重要。根据预测发现低失能率下总费用从2020年的37.66亿元增加至2040年的83.48亿元,高失能率下总费用从2020年的38.74亿元增加至2040年的85.77亿元。上海市评定失能标准的量表对于疾病状况会赋予一定的权重,但是有些疾病如糖尿病、脑出血及高血压等在及时接受治疗后可能不会造成失能,然而由于局部症状占评估比重的30%,也会被纳入失能范围,从而增加失能人数,造成长期护理保险基金支出比重较高,因此照护需求评估量表的制定对于失能率会产生关键的影响。

注:根据2020年上海长期护理保险运行数据,上海市机构护理人数占总人数的20.67%,居家护理占总失能人口数的79.33%,下表同。

注:根据2020年上海长期护理保险运行数据,上海市机构护理人数占总人数的20.67%,居家护理占总失能人口数的79.33%,下表同。

Figure 2. 2020~2040 Shanghai long-term care insurance disability and fund expenditure forecast

图2. 2020~2040年上海市长期护理保险失能人员及基金支出预测(万人、万元)

Figure 3. 2020~2040 Shanghai long-term care insurance disability and fund expenditure forecast

图3. 2020~2040年上海市长期护理保险失能人员及基金支出预测(万人、万元)

4. 进一步完善长期护理保险发展建议

4.1. 扩大长期护理保险覆盖人群,优化评定量表

从长期护理保险覆盖范围上来看,上海市能够申请长期护理保险的人群是年满60周岁及以上的老人,但是长期护理保险的概念是参保人因年老、疾病或伤残,丧失日常生活自理能力,长期处于失能失智状态,即可获得生活照料和医疗护理服务保障。因此对于60周岁以下的有长护险需求的人群来说,缺乏一定的保障。从评定量表的角度上来看,目前采用的评定量表主要是偏重于疾病,而部分疾病对于长护险服务内容的需求度不高,很有可能会造成长期护理保险资源浪费,因此失能评估标准需要进一步改善,对考核标准及权重需要进一步细化,以尽可能地为失能人群提供其所需要的护理服务。

4.2. 应尽快建立独立的筹资机制

上海市长期护理保险基金主要由医保统筹基金按照一定比例进行划拨,资金的筹集和管理是长期护理保险制度能否持续发展的关键问题,从筹资机制来看,目前70%的城市都有独立的缴费机制,而上海市长期护理保险支出路径仅靠医保基金划转,没有独立的账户运行,将会极大地影响其长期可持续发展。长期护理保险作为独立险种,需要探索多元化筹资渠道及管理机制,明确政府、企业及个人在筹资中的主体责任。通过建立基金精算模型,使用相关人口预测及经济发展的相关数据,统筹考虑长期护理保险筹资水平。

4.3. 适当扩大服务范围,加大对辅助器具的支持力度

目前上海市长期护理保险服务内容以日常照料服务为主,失能人员享受的服务大多为洗脸、洗澡等简单的日常照料服务,而医疗照护由于缺少专业的护理员及时间不足的原因不能及时提供,会导致中度及重度失能老人缺少必要的医疗护理服务项目。因此建议为轻度失能老人提供照护预防服务,延缓其失能程度的加深,适当增加针对中度及重度失能老人的医疗护理服务,完善长期护理保险服务清单,适当延长中度及重度失能老人的每日护理时长,为老人匹配相对多元的护理服务。另外失能老人有辅具需求只能自行购买,这不仅增加了失能家庭的经济压力,还会造成辅具浪费,因此对有辅具需求的失能人员,经过适配评估后可以为其提供辅具租赁服务,不仅能够缓解失能家庭的经济压力,还可以促进辅具市场良性发展。

基金项目

国家社科基金一般项目:健康中国建设的理论、路径及实践模式研究(编号:20BJY014)。

NOTES

*通讯作者。