1. 引言

2020年新冠疫情蔓延使世界经济遭受重创,中国经济也面临严峻考验,物价水平大幅下跌,然而猪瘟盛行让猪肉价格猛涨,带动国内消费价格指数持续上涨。目前,世界经济慢慢复苏,大宗商品价格持续高涨,在如此复杂的经济环境中,CPI作为通货膨胀的重要指标,研究CPI并对其进行预测很有必要。

改革开放之后,云南省的经济得到快速发展,根据云南统计局公布的数据,近十年云南省月度CPI都保持稳定,在2020年2月CPI达到近年小高峰106.3,但在疫情之后,云南省的月度CPI波动下跌。如今云南省经济已经慢慢走向复苏,本文通过历史数据对云南省消费价格指数建立ARIMA模型,以预测未来一段时间云南省的CPI状况,为云南省政府制定宏观经济政策提供相关参考和依据。

2. 文献综述

在对CPI的预测研究文献中,学者一般采用ARIMA模型、马尔科夫链模型、灰色模型对CPI进行预测。根据研究的方法不同,可以通过以下几种模型对CPI展开预测研究。

2.1. ARIMA模型

ARIMA模型的基本思路是首先对原始数据进行平稳性和纯随机性检验,若序列不平稳先差分,后检验差分序列是否为白噪声,若为平稳非白噪声序列则拟合模型,然后对模型进行检验并展开预测。杨颖梅(2015)以北京市1998年1月至2013年5月的CPI月度数据为训练集,建立自回归单整移动平均模型ARIMA(12, 1, 8),成功预测未来北京市7期的CPI月度数据 [1]。孙晓丹(2021)同样建立ARIMA(13, 0, 0)模型对我国CPI月度数据进行分析并预测2021年我国通货膨胀情况,研究结果表明CPI指数具有较长的滞后期,当经济复苏后,CPI指数持续回升使得通货膨胀水平稳定增长 [2]。

2.2. 马尔科夫链模型

部分学者采用马尔科夫链模型对CPI进行预测。关李娜(2021)将河北省CPI数据依据CPI与通货膨胀的关系划分为四个区间,分别为通货紧缩、正常、通货膨胀、严重通货膨胀,并以此建立马尔科夫链模型预测河北省2020和2021年的通货膨胀都为正常水平 [3]。赵雪妍(2021)利用马尔科夫模型对陕西省1998~2019年CPI数据进行分析,建立的预测模型通过了Markov检验并表明预测结果的误差控制在合理范围内,实验结果显示陕西省2021年CPI增速将保持稳定,可能在[0%, 1%)之间 [4]。

2.3. 灰色预测模型

张徐荣和袁之焕(2018)采用灰色预测模型(1, 1)对我国2011~2015年的CPI变动趋势进行预测,结果显示灰色预测相对误差小,模拟精度高 [5]。张洋洋等(2020)基于5个月的数据将改进的GM(1, 1)模型用于山东省的CPI预测中,预测精度为I级 [6]。

2.4. 文献评述

综上所述,灰色预测模型操作简单,不需要很多的样本数据就能得到精度较高的预测模型,特别是对具有短期相关性的数据效果更好。但是马尔科夫链模型的应用需要满足以下三个条件,系统状态转移概率矩阵不变;预测期内系统状态总数不变;状态转移只与时间间隔有关,只有通过检验的数据才能应用马尔科夫链模型。大部分模型基于年度历史数据对CPI进行预测,本文采用云南省月度CPI历史数据,且ARIMA模型结构简单,并不需要其他外生变量就能对CPI做出较好的拟合。因此,本文采用季节性ARIMA模型对云南省的月度消费价格指数建立模型并作出预测。

3. 理论模型

3.1. SARIMA模型介绍

在实践中,有些时间序列除了表现出普通的非平稳性以外,在周期上也表现出季节性非平稳性,可以对非季节性部分建立普通的

,而对季节性部分建立

,更为一般的模型如下:

这就是所谓的

模型,其中有

分别对应季节性的AR(P)和MA(Q)部分。

分别对应非季节性的ar(p)和ma(q)。

3.2. 平稳性检验

对序列的平稳性检验一般有两种方法,一是根据图像直接作出判断,但是该方法容易主观臆测;二是通过构造统计量进行假设检验,常用ADF检验。ADF检验原理如下:

对任一AR(p)过程,有

等价变换为:

整理上式为:

简记为:

其中:

若序列

平稳,则

等价于

。

若序列非平稳,则至少存在一个单位根,有

等价于

。在AR(p)过程单位根检验的假设条件可以确定为:

构造ADF检验量:

其中

为参数

的样本标准差。

3.3. 纯随机性检验

模型的显著性检验一般通过对序列残差进行白噪声检验 [7]。

原假设:

备择假设:

LB统计量由Ljung和Box证明出其近似服从自由度为m的卡方分布,数学表达式为:

其中,m为延迟期数,n为观测期数。若LB统计量小于显著性水平,认为原序列为非白噪序列,数据具有可提取的信息,可以继续拟合模型。

4. 数据来源

本文采用数据来自《云南统计年鉴》,选取云南省2010年1月至2021年7月的月度居民消费价格指数为样本数据,利用ARIMA模型进行CPI预测。

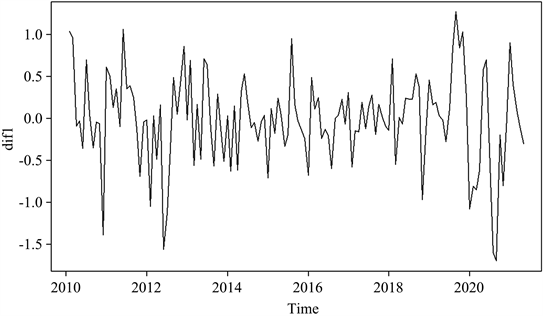

根据图1可知,近十年里云南省月度CPI的顶峰是2020年2月106.34,2014年至2018年初云南省月度居民消费价格指数波动下跌,2018年小幅上涨,后经历新冠疫情、猪肉价格上涨、经济慢慢复苏等复杂环境,让云南省的月度居民消费价格指数急剧上涨后断崖式下跌。

5. 建模分析

5.1. 数据平稳性和纯随机性检验

首先对原始时间序列进行ADF检验,检验结果见表1。在5%显著性水平下,无漂移项无趋势项模型、有漂移项无趋势项模型、有漂移项有趋势项模型均没有通过ADF检验,因此认为原始时间序列是不平稳的。

Table 1. ADF inspection of original sequence

表1. 原始序列ADF检验

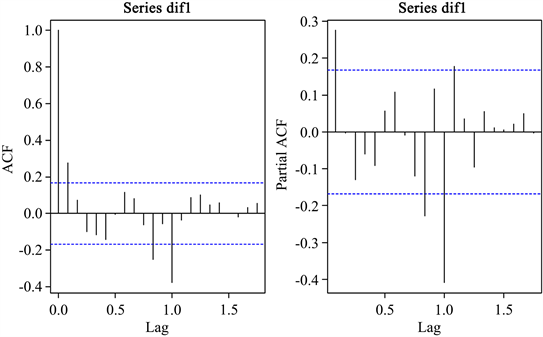

将原始CPI月度数据进行一阶差分,差分之后时序图见图2。

一阶差分后的自相关图和偏自相关图见图3,都呈现出1、12阶显著,且图像近似三角函数,表明一阶差分后的序列具有季节效应。故对1阶差分后的序列再进行12步差分,然后对1阶12步差分的序列进行单位根检验,单位根检验结果如表2所示。在5%显著性水平下,三种模型的P值均小于或等于0.01,表明1阶12步差分后的云南省月度CPI数据已经实现了平稳。

Figure 2. Timing diagram after 1st order difference

图2. 一阶差分后时序图

Figure 3. ACF and PACF diagrams after first-order difference

图3. 一阶差分后的ACF、PACF图

Table 2. ADF test after CPI’s first-order 12-step difference

表2. CPI的1阶12步差分后的ADF检验

数据具有平稳性质之后再通过“Ljung-Box”进行纯随机性检验,以判断平稳时间序列是否为白噪声。检验结果见表3所示。

根据表3的纯随机性检验结果,延迟6阶和12阶的LB统计量P值均未超过显著性水平0.05,表明1阶12步差分后的云南省月度CPI数据是平稳非白噪声序列,可以用ARIMA建立模型。

5.2. 模型建立

5.2.1. auto.arima函数定阶

采用auto.arima函数对模型进行定阶,R软件自动拟合的模型为

,拟合结果如表4所示,3个系数中只有两个系数大于其两倍标准差,1个系数不显著。

5.2.2. 观测法定阶

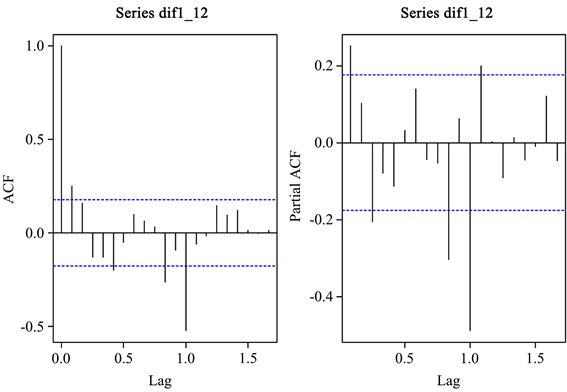

1阶12步差分后的自相关图及偏自相关图见图4所示。

Figure 4. ACF and PACF diagrams after 1st-order 12-step difference

图4. 1阶12步差分后的ACF、PACF图

根据1阶差分及1阶12步差分的自相关图及偏自相关图,拟合模型

、

,模拟结果见表4所示。

模型的系数均大于两倍标准差,表明系数显著,且根据AIC准则,拟选择

模型,模型表达式为:

5.2.3. 模型检验

对

模型的残差进行检验,见图5所示,残差的白噪声检验P值全都位于显著性水平5%之上,表明模型是显著的。

Figure 5. Model significance test plot

图5. 模型显著性检验图

再通过Ljung-Box对模型显著性进行检验,检验结果见表5所示。

Table 5. Model significance LB test

表5. 模型显著性LB检验

滞后6阶的P值均大于显著性水平0.05,接受残差为白噪声的原假设,说明

模型显著。

5.2.4. 模型预测

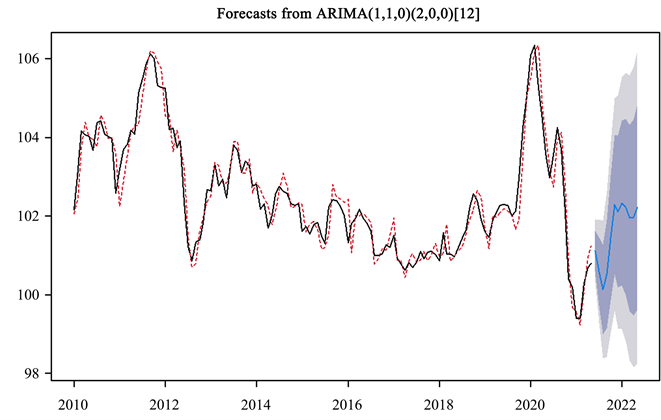

本文以2010年1月至2021年7月的云南省月度CPI指数为实验集,建立

模型,预测云南省未来12期的月度居民消费价格指数。预测效果图见图6。

Figure 6. Model fitting and prediction renderings

图6. 模型拟合及预测的效果图

图6是模型预测效果图,虚线表示拟合值,实线表示观测值。阴影部分的实线为预测值,深色、浅色阴影分别为序列80%和95%置信区间。预测效果图显示,模型拟合值与真实值比较接近,拟合效果良好。由于ARIMA模型的预测方差会随着预测步长的增加而逐渐增大,所以ARIMA模型通常用于短期预测。

表6是模型的12期预测值,将2021年8月至12月的真实值与预测值进行对比发现,相对误差随着时间的推移逐渐增加,前5期的平均误差为4.45%,表

模型在预测云南省短期月度CPI时效果好。

Table 6. Model prediction results and real value comparison results table

表6. 模型预测结果与真实值对比结果表

6. 结论与建议

从预测结果来看,

模型在短期内对云南省月度CPI的预测较为准确,可根据此模型对云南省未来的短期CPI走向作出预测。根据预测结果,未来一年时间内云南省的月度CPI将稳中有升,表明云南省的经济正从疫情中慢慢恢复过来,为避免通货膨胀降低居民生活质量损害居民利益,政府应当提前制定相应调控政策以保障物价水平正常波动,使云南省的经济发展保持稳中向好趋势。