1. 引言

碳中和是碳排放组织测算在一个时期内直接或间接产生的碳排放总量,通过其他减碳行为,诸如使用绿色能源、节能减排、植树造林等抵消自身产生的二氧化碳排放量,达到二氧化碳相对“零排放”。实现碳中和目标也是中国政府现阶段的主要工作之一 [1]。碳排放交易是为促进全球温室气体减排、减少全球二氧化碳排放所采用的市场调节机制。1997年《京都议定书》把碳排放交易这种市场机制,作为解决以二氧化碳为代表的温室气体减排问题的新路径,即把二氧化碳排放权作为一种商品,从而形成了二氧化碳排放权的交易,简称碳交易 [2]。中国在碳交易方面处于起步阶段,故对碳交易股票价格和碳交易指数进行研究,能够为中国碳金融市场风险的评估和预测起到促进作用,进而为我国碳中和政策的改进起到积极影响。

Mandelbrot [3] 和Fama [4] 曾指出金融时间序列的波动存在着波动聚集特征以及尖峰厚尾特征。为研究资产收益率序列的波动问题,Engle [5] 的自回归条件异方差模型(ARCH)和Bollerslev [6] 的广义自回归条件异方差模型(GARCH),为拟合金融时间序列的波动性提供充分的理论基础。Nelson [7] 和Glosten等人 [8] 分别提出指数GARCH (EGARCH)以及GJR-GARCH模型,这两类模型刻画了金融时间序列波动性的杠杆效应。

作为金融市场的“新成员”,国内诸多学者研究了碳交易价格和碳交易指数的波动聚集性、尖峰厚尾性以及不对称性等特点。例如高仲芳 [9] 研究了碳排放交易价格的波动特征、影响因素;张奇 [10] 等使用ARCH模型族对中小板低碳股票价格波动建模;胡锐 [11] 应用GARCH模型研究湖北碳交易市场的收益率序列,结果表明基于GED分布的GARCH模型能够较好地捕获实际数据中的尖峰厚尾特征,但并没有进一步探讨收益率的非对称问题;李小燕 [12] 等提出信息非对称情形下低碳制造商的减排率下降、产品零售价格上升等问题,表明在对收益率进行建模过程中,考虑非对称现象具有重要意义;李菲菲 [13] 等人使用了TGARCH模型对北京上海等地区的碳排放权交易数据进行建模;马忠芸 [14] 通过Lasso回归筛选出了影响中国碳排放价格的主要因素;吕靖烨等人 [15] 采用了多元回归分析与主成分分析的方法,对广东省碳交易价格的影响因素进行了研究。部分学者虽使用了非对称模型对收益序列建模,但未对收益率序列的超额峰度作充分的考虑。

因此本文在当前研究的基础上,在对碳交易价格波动率建模时,引入非对称的GJR-GARCH模型,并且研究了不同误差假设下的GARCH类模型对于股票价格波动的尖峰厚尾性和波动聚集的模拟效果,为中国碳交易与碳金融市场的风险管理和预测提供一些参考。

2. 模型介绍

2.1. GARCH族模型

观测序列

为GARCH族模型,

(1)

其中

是参数

和先前信息

的一个可微函数,模型(1)包含了一般的条件异方差模型:

1) 如果

,那么模型(1)是ARCH模型,一种GARCH模型的特殊形式 [5];

2) 如果

,那么模型(1)变为GARCH模型的标准形式 [6];

3) 如果

,那么模型(1)是GJR-GARCH模型 [8]。其中,

表示杠杆项。当

时,指示函数

取值为1,否则取值为0。由于存在指示函数,则模型的持久性取决于所用的条件分布的不对称性;

4) 如果

,那么模型(1)成为IGARCH(1,1)模型 [16];

5) 如果

,其中

为1,

,那么模型(1)表示EGARCH模型 [7];

6) 如果

,其中

为已知的正数,则模型(1)表示为PTTGARCH模型 [17]。

2.2. 模型的误差假设

2.2.1. 学生分布

在实际应用中,一些数据具有厚尾分布的特征,因此假定

服从标准化t分布。可以计算出GARCH模型在t分布假设下的条件似然函数:

(2)

其中,

是伽马函数。

2.2.2. 广义误差分布

假设

服从广义误差分布(Generalized Error Distribution, GED),那么模型的条件似然函数可写为,

(3)

3. 实证分析

本文选取华证国网英大碳中和指数(CZH)以及信能低碳股票价格进行实证分析。其中CZH选取从2018年12月28日至2021年12月1日的日收盘价交易数据,共计710个观测值;信能低碳选取从2015年1月5日至2018年7月17日的日收盘价交易数据,共计869个观测值。对两组数据做如下变换:

,其中

是每日收盘价。本文实证分析基于R包rugarch。两组数据的描述性统计分析结果如表1所示:

Table 1. Descriptive analysis and ARCH test of two return series

表1. 两组数据对数收益序列的描述性分析和ARCH检验

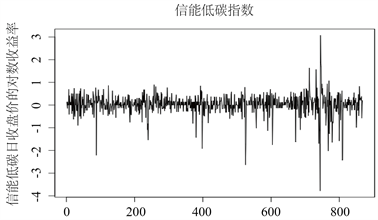

从上表中可知两支股票的对数收益序列的LM检验p值均小于0.05,滞后12阶的LM检验表明序列方差是非齐性的,说明残差平方收益序列中存在长期相关关系,收益序列存在ARCH效应,因而可以进行GARCH(1,1)和GJR-GARCH(1,1)模型的拟合。两序列的峰度均大于3,表明两组数据都具有尖峰厚尾的特征,但CZH的峰度值为5.12,小于信能低碳的峰度值16.38。信能低碳的偏度较大,为−1.54,对两序列进行非对称检验:CZH不具有非对称性,信能低碳的非对称性是显著的。

同时作出两组数据的对数收益率序列图(图1、图2),可以看出,两组碳交易数据具有较为明显不对称的特点。

Figure 1. Diagram of the CZH log return time series

图1. CZH对数收益率时序图

Figure 2. Diagram of the CCIAM log return time series

图2. 信能低碳对数收益率序列图

根据以上初步分析结果,使用GARCH模型、GJR-GARCH模型以及EGARCH模型对收益序列进行建模分析。误差方面,使用正态分布(N)、学生分布(t)和广义误差分布(GED)三种不同的误差情形,结果如下所示:

Table 2. Estimation results for CZH return series

表2. CZH的模型系数估计结果

注:括号内表示各系数的标准差。

Table 3. Estimation results for CCIAM Future Energy Limited return series

表3. 信能低碳的模型估计结果

注:括号内表示各系数的标准差。

由表2结果可知,CZH收益率序列的GARCH模型和GJR-GARCH模型除了截距项

和杠杆系数

不显著外,其余系数均显著,说明该序列不具有非对称效应,三个模型的

项估计结果都为显著的,所以GARCH类模型较好的捕获序列的GARCH效应;由表3结果可知,对于信能低碳数据,使用GJR-GARCH模型拟合的各系数均显著,并且杠杆系数

为负数,说明数据中的正负效应不对称的现象比较明显,从EGARCH估计结果可知,系数都为显著的,因此也证明了该序列的非对称性,系数估计结果与信能低碳的非对称效应检验结果相一致。两组数据的GARCH项系数均显著意味着收益率序列与历史收益率显著相关;各模型中,

说明收益率序列为平稳的,因此股票价格会逐渐收敛到稳定的区间从而有利于分析预测未来的价格走向。

Table 4. Comparison of fitting effects of different error distributions for CZH

表4. CZH关于不同误差分布拟合效果对比

Table 5. Comparison of fitting effects of different error distributions for CCIAM Future Energy Limited

表5. 信能低碳关于不同误差分布拟合效果对比

表4、表5描述了GARCH、GJR-GARCH和EGARCH模型在三中不同分布误差的假设下,其相应的AIC、BIC、SIC和HQIC的值,通过表中的结果可以发现:对于CZH序列,使用GARCH模型的AIC、BIC、SIC和HQIC值都相应的小于GJR-GARCH模型,EGARCH模型的AIC、BIC、SIC和HQIC值总体比较大于GARCH模型,因此选用GARCH拟合CZH数据效果更好;对于信能低碳数据,通过比较AIC、BIC、SIC和HQIC值,可以知道,使用 GJR-GARCH和EGARCH模型都有更好的拟合效果,因为该组数据具有明显的非对称性特征。对于这两组数据,使用t分布和GED分布的拟合的效果都比正态分布的结果好,这一点与实际数据的尖峰厚尾特点接近。根据GJR-GARCH和EGARCH模型的拟合结果,对残差序列进行异方差标准化变换,得到标准化残差平方序列,同时对该序列进行白噪声检验,结果如表6所示:

Table 6. Standardized residual square sequence white noise test

表6. 标准化残差平方序列白噪声检验

从表6结果可以看出,在t分布假设下,两组数据的LB检验量的p值均大于0.05,意味着GJR-GARCH(1,1)与EGARCH(1,1)模型对收益的波动信息提取较为充分,在正态分布或GED分布误差假设情况下,均得到类似结果,且LB检验统计量的p值均大于0.05,同时各模型的自相关系数均较小,证明模型的残差序列是独立的。因此,GJR-GARCH与EGARCH模型对波动信息的提取较为充分,模型对数据的拟合是有意义的。

4. 结论

本文通过构建三种误差分布的GARCH类模型,研究碳交易数据的波动问题。AIC等结果表明,在碳交易的实际数据中,GARCH模型能够较好地拟合CZH序列,且具有t分布和GED分布误差的GARCH模型相比正态分布误差的GARCH模型具有更好的应用效果,而GJR-GARCH和EGARCH模型能够较好地拟合信能低碳股票价格数据的非对称效应,且考虑t分布和GED分布误差的GJR-GARCH与EGARCH模型往往比具有正态分布误差的GJR-GARCH与EGARCH模型模型有更好的拟合效果,使用合适的模型能更好捕获碳交易中实际数据中的非对称性。

因此在实际问题中,使用具有t分布或GED分布误差项的GARCH模型、GJR-GARCH模型及EGARCH模型能够得到更加精准的拟合结果,本文的实证分析表明GARCH类模型对碳排放权价格收益波动的厚尾和非对称性具有良好的拟合效果,能够为中国碳金融市场的波动性研究提供一定的参考意义。

基金项目

教育部人文社科基金规划项目(编号:17YJA910002)。

NOTES

*第二作者兼通讯作者。