1. 引言

自从美国2018年3月23日签署备忘录,宣布加征中国商品关税,中美贸易战爆发。作为中美经济关系转折点,主要在两个方面表现:一是中国在出口领域比较具有优势;二是中国相对优势没有这么强的进口和技术知识领域。在这样经历巨大转变的贸易营商环境之下,中国的金融环境又发生哪些变化呢?特别是周边金融环境发生了什么新的变动趋势与特点?我们以亚洲合作伙伴日本为例,探究全球化新形势下,中国与日本、香港地区金融相关性和溢出效应,为国家对外金融贸易政策调整提供参考与建议。

2. 文献综述

经济全球化特征主要是各国和地区之间经济活动依赖性增强。作为经济发展“晴雨表”的股票市场,波动联动性更加迅速。考察不同国家或地区股市间的波动溢出效应,有利于发挥资本市场的主导权,服务本国实体经济。

王皓,李晓 [1] (2016)通过DCC-GARCH模型等检验方法分别验证亚洲中日韩三国股市的短期均值溢出效应。结论认为,东北亚股票市场正朝着一体化的方向发展,中国股市对周边股市特别是日韩股市影响越来越显著。金融危机爆发后,国际股票市场之间的联动性已经发生明显变化。

在一体化研究的基础上,游士兵,吴欢喜 [2] (2017)运用了GARCH-MIDAS模型,分析刻画经济政策对中日股市波动率的影响,以及影响程度的不同。波动率短期成分由于受到股市新息的冲击而逐日波动,长期成分则相对稳定,受经济政策影响在月度频率上变化,再利用DCC-MIDAS模型从不同角度分析中日股市之间的相关性与相关系数,通过费雪变换将宏观政策不确定性(Economic Policy Uncertainty, EPU)数据纳入到股市联动分析中表明:中国股市只受本国政策不确定性的影响,而日本股市受三个维度政策不确定性的影响,反映中日间贸易关系的不对等关系——日本对华经济依赖较重,日本在中国经济中的重要性相对较小。日本与中国之间的贸易依存度的敏感性和脆弱性呈现出非对称状态,尤其2010年以来,日本对中国经济的贸易依存敏感性和脆弱性均超过中国。

王聪,刘晨 [3] (2017)补充了对中日市场的深层次研究,得出双向影响的结论。运用VAR-DCC-GARCH模型对中国、美国和日本黄金期货市场的研究发现:这三个国家的三个黄金期货市场间均存在显著的双向引导关系,美国市场在面在面对外部冲击时对其他市场的冲击更加强有力,另外,中日两国黄金市场间的关系相对来说更为稳定。

刘超,郭亚东 [4] (2020)则从金融传染性角度,以中、日、韩各国股市为样本,灵活利用动态条件相关模型研究股市间的传染特性,结合结构突变模型,划分传染阶段,研究金融传染下各金融市场间的风险溢出特性,之后以粗粒化方式定义的联动模式所构建的复杂网络研究股市间的联动行为。

而以下学者以金融风险的新视角展开研究,具有典型的时代特征。朴基石,金华林 [5] (2019)对2002年到2016年亚洲中日韩三国之间各国的输出、输入系统风险进行研究。朴基石,李峰(2018)通过实证分析1997年亚洲金融危机及2007~2009年全球金融危机时期中日韩证券市场风险的溢出效应,表明金融风险在国家间的溢出以及溢出效果的突然变化,成为各国金融安全的重要隐患。因此,政策当局不仅要监管国内金融风险,还要密切关注外部金融风险对本国金融市场的影响。

在前辈的丰富的研究成果基础上,本文结合中美贸易争端的背景下,以2018年3月23日为节点展开实证研究,分析中国与日本股市受到的冲击,从而间接考察贸易争端对我国实体经济的影响。考虑到数据可获得性和数据之间的同步性,本文以中日股市为例,分别考察外部环境不确定性对中日股市波动率以及股市间联动的影响。

本文运用VECH模型,结合时差因素,全面研究中日主要股市间的波动相关性。得到以下结论:中国和日本以及香港等国际金融中心股市间存在较强的波动相关性,并且具有明显的阶段性变化的特征。早期中国和世界主要股市的运行相对独立,美国和欧洲股市波动几次危机后开始溢出至中国股市;近年来,随着中国经济国际地位的提升,以及中美贸易战之后,中国股市波动开始向外溢出到美国和欧洲股市;中日股市间的波动相关性不明显,反之,中港股市间较为明显 [6]。

综上,上述文献主要以不同的视角研究了股票市场间的相关性和相依性关系,虽然成果显著,但仍有不足,我们在考虑平稳性的基础上,进行了改进,既有单变量GARCH的灵活性,也反映了中日金融市场间相关关系的时变特征的改良后多变量的VECH模型。

3. 研究方法

由于金融资产价格具有波动集聚现象,股票收益率分布出现厚尾,尖峰特征 [7]。对于不同时间序列变量,它们各自自回归模型中的残差也可能相互影响,在这种情况下就需要采用多变量的条件异方差模型。本文以中国股票收益率(以中证500指数和香港恒生指数为代表)和日本股票收益率(以日经225指数为代表)来阐述中日金融市场之间依存关系。本文中的VECH模型所对应的均值方程即为VAR模型中的方程组 [8]。

1) ARCH模型。自从Engle (1982)提出自回归条件异方差模型,其他条件异方差模型均从此衍生而来 [9]。模型形式为:

(1)

(2)

式(1)表示均值方程,而

则是被解释变量,用

表示影响

的因素。用式(2)表示方差方程,而

是条件方差,滞后阶数为q,表明第t期的条件方差依赖于以前的各期扰动项平方大小,方差方程提取了式(1)残差信息,以使式(2)中的残差序列满足白噪声要求。当

的统计检验结果至少有一个不为0的时候,表明现期的条件方差会受到前期方差的干扰,即存在ARCH效应,就是当前所研究的时间序列存在着波动集聚性 [10]。

2) GARCH模型。当式(1)中的残差序列存在高阶ARCH效应时,可以采用Bollerslev (1986)提出的广义自回归条件异方差模型 [11]。在式(2)左边加入条件方差自身滞后项,结合ARCH模型中的式(1),构建GARCH (p, q)模型:

(3)

其中

和

分别表示过去波动信息的各期扰动项平方和与其以前各期的条件方差,模型表明,本期的条件方差主要受

及

的共同影响。一般使用GARCH (1, 1)描述高阶条件异方差效应的时间序列数据(易丹辉,2008) [11]。在回归系数检验显著时候,

和

的经济意义分别代表着过去波动信息以及前期条件方差对本期条件方差的影响程度大小。

的大小还反映了其波动的持续性,当

,代表冲击的影响逐渐消失至0。当

,冲击的影响将会继续放大扩散。当

接近于1时,表明过去波动信息和前期条件方差即将会持续地影响时间序列数据的波动。

3) VECH模型。ARCH模型和GARCH模型两者的研究对象为单一变量时间序列数据,因此为了研究多变量波动的相互影响,本文需要用到VECH模型:

(4)

式中:

为股票价格条件方差矩阵;

为常系数矩阵;扰动项系数矩阵和条件协方差项系数矩阵分别是

和

;算子

是Hadamard乘积,它表示的是前后两个矩阵内对应项的相乘,p和q则分别为扰动项和条件协方差项滞后的阶数。

和

一般被限定为对称矩阵以便减少方差方程的估计系数。因为一般GARCH (1, 1)模型就足够可以模拟大量的时间序列数据,所以我们确定p和q值为1。本文有三个研究对象为变量:中证500指数、香港恒生指数和日经225指数股票收益率,故确定变量个数为3。假设矩阵

对角线上的元素为hnnt,hnnt即为所构建的VAR模型第n个内生变量所对应VECH模型中方差方程的条件方差;假设矩阵Ht非对角线上的变量为hmnt的干扰,hmnt (m ≠ n)则是第m和n个内生变量的条件协方差;估计过程中,本文限定常系数矩阵作为标量,这说明矩阵内各元素均会相等。

本文根据中日两国股票收益率变动的实际情况选择利用较为成熟的向量自回归(VAR)、Granger检验、脉冲分析(IRF)以及方差分解等方法来分析中国金融市场和日本金融市场的动态影响关系及影响强度,并通过建立VECH模型来从方差和协方差的角度分析这种内生动态波动的机理。

4. 实证分析

4.1. 数据说明

在透析相关性这一关键因素,本文首先分别选取中证500指数、香港恒生指数、日经225指数的日收盘价格指数2014年6月1日至2021年6月1日的数据。再计算其收益率,公式为:

(5)

其中i取1、2、3、分别表示中国、香港、日本股市。

为i市场的收益率序列,

表示的是第i市场第t日的收盘价。即分别用中证500收益率、香港恒生收益率和日经225收益率作为变量来进行建模分析。由于大陆、香港、日本的节假日不同,需要把数据对齐。选取三个股市都开盘的交易日,剔除掉有股市不开盘的交易日的收益率数据,共1570组数据。以此得到的收益率数据,来分析贸易战前后股市间的相关性及传递性。

4.2. ADF检验和Granger检验

1) 平稳性检验

以不平稳的时间序列变量建模,得出的结论可能会出现偏差。在采用中证500,香港恒生指数和日经225指数价格建模时,有必要对收益率序列进行平稳性检测。表1和表2分别显示了中美贸易战前后三个金融市场收益率平稳性检验的结果。无论是贸易战前还是贸易战后,中证500指数收益率的ADF平稳性检验结果对应P值为0.000,拒绝序列不平稳的原假设。同理香港恒生指数和日经225指数的收益率平稳性检验所对应t统计量均表明其在0.01的显著性水平下拒绝序列不平稳的原假设。因此,样本期内的中证500指数、香港恒生指数和日经225指数的对数收益率序列平稳 [12]。

Table 1. Stationarity results before the trade war

表1. 贸易战前的平稳性果

Table 2. Post-trade war stationarity results

表2. 贸易战后的平稳性结果

2) 格兰杰因果检验

对滞后期的选择方面格兰杰因果关系模型结果较为敏感,本文在此部分总裁3共列示了滞后1~5期所对应的F统计量(表3和表4),表中共60个F统计量。经过对VAR模型的格兰杰因果关系检验,我们得出中证500指数对香港恒生指数和日经225指数存在格兰杰因果关系。

Table 3. Granger causality before the trade war

表3. 贸易战前的格兰杰因果关系

Table 4. Granger causality after the trade war

表4. 贸易战后的格兰杰因果关系

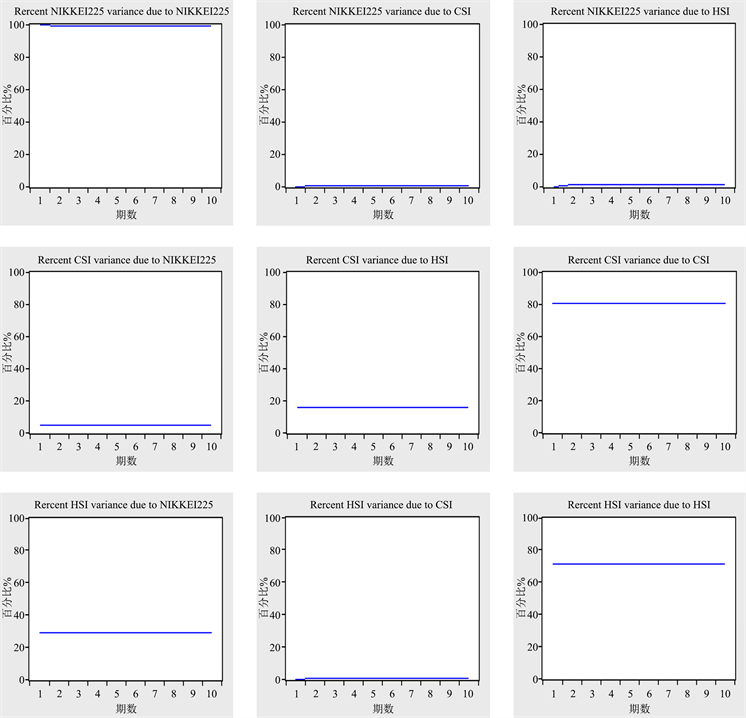

Figure 1. The relationship chart of variance decomposition before the trade war

图1. 贸易战前的方差分解关系图

3) 方差分解

方差分解的目的是探究当某个市场在受到外部冲击时,其它市场分担外部冲击的大小(图1,图2)。

当日经225对数收益率发生变化时,自身的冲击对自身变化的相对贡献度在第1期为100%,经过10期后稳定在99%,这说明几乎不会受到来自其他两个市场变动带来的影响。当中证500对数收益率发生变化时,在分担其压力过程中香港恒生指数和日经225发挥着关键作用。受到来自香港恒生指数的冲击和日经225的冲击对其变化的相对贡献度从第1期到第10期变动较小,分别稳定在15%和5%左右,而来自自身的冲击的贡献度最大,从第1期到第10期都稳定在80%左右。当香港恒生指数对数收益率发生变化时,受到来自自身变化所带来的冲击和日经225的冲击对其影响的贡献度分别稳定在71%和29%左右,而中证500变化带来的冲击对其基本没有影响。

Figure 2. The relationship chart of variance decomposition after the trade war

图2. 贸易战后的方差分解关系图

当日经225对数收益率发生变化时,受到来自自身的冲击对自身变化的相对贡献度从第1期一直到第10期基本稳定在64%,即通过自身变化引发对数收益率的变化较大。受到来自于中证500和香港恒生指数的变化基本分别稳定在1%和35%,这意味着中证500对日经225的对数收益率变化基本没有影响,香港恒生指数的变化的贡献度占比较大。

当中证500对数收益率发生变化时,受到来自自身的冲击对自身变化的相对贡献度从第1期到第10期的变动较小,从70%到69%,变化幅度不大。而受到来自香港恒生指数变化的冲击对其贡献度稳定在30%左右,说明香港恒生指数变化对中证500的对数收益率变化有较大影响,同时说明中证500指数基本不会受到来自日经225变化的冲击。

当香港恒生指数对数收益率发生变化时,自身冲击对自身变化的贡献度由100%下降至99%,且基本稳定,说明其他两个市场对香港恒生指数对数收益率的变化冲击较小,对其对数收益率的变化基本没有影响。

综上,经过中美贸易战后,日经225指数对数收益率经历了由开始的单单只受到自身影响,到受自身影响减少,而受到来自于中国市场的变化的影响有较大幅度的扩大的过程。中证500指数对数收益率受到自身变化的贡献度相对减少,而受到来自于香港市场的影响有较大提升。香港恒生指数对数收益率由贸易战前受自身变化自己日本市场的影响较大,贸易战后,香港市场变化的影响基本由自身变化决定,不再受日本市场变化带来的影响。

4) 整合性分析

本部分在VAR模型的基础上,采用VECH模型,针对所研究的中国股票收益率(以中证500指数和香港恒生指数为代表)和日本股票收益率(以日经225指数为代表)来建立模型。表5和表6中显示了VECH模型方差方程组运行的结果,A1(1, 1)与B1(1, 1)之和小于1,说明中国股票收益率序列的波动将逐步收敛,A1(2, 2)与B1(2, 2)之和小于1,说明日本股票收益率序列的波动也将逐步收敛。

Table 5. Estimated results of the VECH model before the trade war

表5. 贸易战前VECH模型估计结果

Table 6. Estimated results of the VECH model after the trade war

表6. 贸易战后VECH模型估计结果

5. 研究结论与建议

首先运用格兰杰因果关系模型验证中国股票收益率和日本股票收益率相互作用机制;又运用向量自回归模型和方差分解的方法探寻某市场受到冲击时其他市场分担外部冲击的大小。格兰杰因果关系F统计量表明可以接受中证500指数、香港恒生指数和日经225指数互为格兰杰因果关系。方差分解表明日经225指数受到香港恒生指数的影响较大,但中证500指数基本没有影响;香港恒生指数变化对中证500的对数收益率变化有较大影响,同时中证500指数基本不会受到来自日经225变化的冲击;其他两个市场对香港恒生指数对数收益率的变化冲击基本没有影响。得到以下结论:中国和亚洲国际金融中心——日本、香港股市之间的联系存在两个特点:明显阶段性,波动相关性较强。金融危机爆发前,中国和世界主要股市的运行相对独立。美国和欧洲股市波动危机后,对中国股市溢出影响越发明显。随着中国国际地位的提升,中美贸易战之后,中国股市波动开始向外溢出;中日股市间的波动相关性不明显,沪市与港股市间波动相关性明显增强。