1. 研究背景、意义及文献综述

1.1. 研究背景

财富管理是人生的必修课,理财对居民具有重要意义。居民进行投资理财,可以做好家庭财富管理,平衡家庭的整体收入与支出,增强家庭的经济实力,提高家庭抵御风险的能力。同时,还可以积累家庭财富,实现家庭理性消费,促进家庭和谐。

据中国社会科学院国家金融与发展实验室与瞭望智库联合发布《国民财商教育白皮书(2022年版)》显示,我国居民储蓄存款余额近百亿元,投资理财需求旺盛。金融产品的日益丰富和金融数字化水平的提升,也给人们提供了更多投资选择。但与此同时,居民对投资理财认知仍存在诸多误区,因此帮助居民梳理投资理财存在的误区,并针对误区提出相应的对策建议,可以更好地帮助居民进行投资理财。

1.2. 研究意义

国内学术界对居民投资理财的研究相对比较活跃,研究成果丰硕,本文主要研究居民投资理财存在的问题,在借鉴前人研究的基础上深化了关于居民投资理财对策建议的研究。研究居民投资理财的问题,首先,能够促进国家经济发展,推动国家相关政策的完善;其次,能够为居民进行投资理财提供一定的借鉴作用,推动居民投资理财的健康发展,帮助居民避免相关的投资理财误区;最后,研究居民投资理财能够为投资理财相关产品服务提供一定的启示,从而提高相关投资理财产品销售人员的服务质量和专业水平。

1.3. 文献综述与评析

中国学者从多个视角展开对居民投资理财的研究,主要包括投资理财的必要性、存在问题、理财建议等方面。

1) 在投资理财必要性方面,李晓红 [1] (2011)认为随着居民收入水平的不断提高,投资理财需求正在显现出爆炸式增长,“投资理财时代”向我们走来,投资理财已成为目前百姓最关心的话题,成为居民生活的一部分;吴琪祺 [2] (2018)则认为近几年,我国居民收入水平持续提升,人们的投资理财观念和欲望也在不断增加。在百姓心中,投资理财已经成为了一个重要的话题,变成了我们生活中的一个重要组成部分;王圆圆 [3] (2016)提出理财是时下最热门的话题之一。因此不管是否有钱,每一个人都需要理财。

2) 在投资理财存在的问题方面,范兰霞 [4] (2020)认为很多人对投资理财并不是真正的了解,缺乏必要的投资理财知识,投资存在的一定的盲目性和风险性,这是目前我国居民家庭投资理财存在的突出问题。鲁梦宇 [5] (2016)强调由于我国金融市场的不完善以及政策和制度的不规范,我国居民投资理财活动及金融服务业还存在许多需要规范和改进的空间。吕卓洋等 [6] (2019)则认为由于长期受到农村经济社会发展和农村金融市场影响,农村金融理财增长缓慢,农村居民投资理财偏好单一,抗风险能力较弱。

3) 在投资理财现状根源分析方面,郭玉婷 [7] (2014)认为从各类调查显示来看,我国城镇居民投资理财的现状归类总结后,可分为各乡镇农村居民理财意识低、理财产品单一的等现状;郗睿超 [8] (2020)则认为众多的理财方式和投资方式涌现出来,使得我国居民理财投资的方式也逐渐趋于多元化,可选择产品大大增加。

4) 在理财建议方面,李娜 [9] (2018)分析并提出了提高居民的理财意识、健全监管与法律保障制度、丰富投资渠道降低投资门槛等多项建议;梁卫平 [10] (2016)提出树立正确的理财观念、正确认识自我投资属性等诸多建议;曹永利等 [11] (2018)分析提出树立正确的理财观,合理安排支出,银行等投资机构推出相关理财产品等诸多建议。

总体来看,学者们对居民投资理财的研究理论层面较多,实证研究相对较少,缺乏针对我国居民投资理财的实操性路径建议。本文基于对居民投资理财相关问题的调查解析,剖析我国居民投资理财存在的问题,提出居民实施投资理财的具体路径。

2. 研究理论基础

2.1. 投资理财

投资理财,简言之是指对钱财的使用和投资的规划,即在对居民收入、资产、负债等数据进行分析整理的基础上,根据其所处的生命周期不同阶段特征和对风险的偏好、承受能力,并结合预定的目标,运用储蓄、保险、证券、外汇等金融工具和手段合理安排资金,进而实现资产的保值、增值。 [1]

2.2. 分散投资理论

分散投资理论就是俗话说的,不要将鸡蛋放在一个篮子里。分散投资又称为组合投资,是指同时投资在不同的资产类型或不同的证券上。分散投资相对单一证券投资的好处是,分散投资可以在不降低收益的同时降低风险。这也就意味着通过分散投资可以改善风险与收益的比率。

分散投资理论的分散包括四个方面:对象分散、时机分散、地域分散、期限分散。投资者在实际操作过程中可以根据面对的情况不同而采取不同的分散方法来构筑投资组合,并及时进行调整,这样才可以更好地平衡收益与风险。

2.3. 生命周期理论

生命周期理论主要是指人的生命周期和家庭的生命周期的出生、成长过程、衰老、生病和死亡的过程。

个人生命周期按年龄层划分为探索期、建立期、稳定期、维持期、高原期和退休期。探索期:15~24岁,家庭形态以父母家庭为生活重心;投资理财活动以求学深造、提高收入为目的。建立期:25~34岁,家庭形态表现为择偶结婚、或有学前子女;投资理财活动要量入节出,攒房产首付。稳定期:35~44岁,家庭形态表现为子女上中小学;投资理财活动则以偿还房贷、筹集教育金为主。维持期:45~54岁,家庭形态表现为子女进入高等教育阶段,投资理财的目的为增加收入,养老、防病。高原期:55~60岁,家庭形态表现为子女独立,此时理财负担减轻,准备退休;投资工具可选择风险较低的投资组合。退休期:60岁以后,家庭形态表现为夫妻二人为主,也称“空巢期”;理财活动为享受生活、规划遗产为主;投资工具可选择固定收益投资。

3. 居民投资理财存在的问题实证研究

3.1. 调查问卷设计及调查过程

针对居民投资理财现状,调查组设计了调查问卷。问卷内容包括以下问题:一是被调查者的基本情况,如:年龄、专业、所在行业等;二是投资理财的认知程度,包括:对投资理财的了解程度,是否有投资理财的需求,认为投资理财是否有必要等,三是居民投资理财的实践情况,如何处理闲置资金,是否清楚自己的财务收入与支出情况,进行投资理财的方式等。调查问卷以北京市顺义区和朝阳区社区居民为对象,采取随机抽样方式,共发放了198份问卷,收回有效问卷198份。

3.2. 调查结果分析

3.2.1. 被调查者投资理财意识不强,对投资重要性缺乏认知

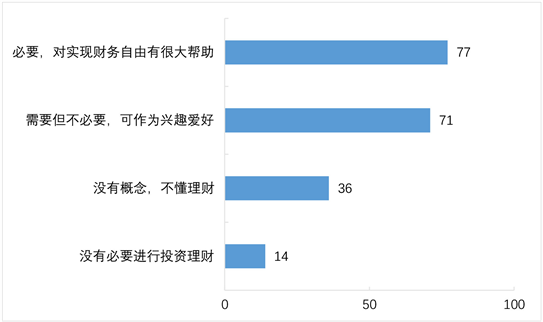

调查结果显示,“是否有必要进行投资理财?”问题,有14人(7.07%)的被调查者选择“没有必要进行投资理财”,选择“必要,对实现财务自由有和很大帮助”的有77人(38.89%),可见被调查者认为投资理财没有那么必要,投资理财意识不高(见图1)。

Figure 1. Is it necessary to invest in financial management

图1. 是否有必要进行投资理财

针对“进行投资理财的方式”的问题,被调查者有83人选择“没有进行过投资理财”,占比41.92%;选择“线下投资理财”的只有10人,占比5.05%;还有105人选择“线上投资理财”,占比53.03%。可见被调查者对投资理财不够重视(见图2)。

3.2.2. 被调查者缺乏投资理财目标、理财知识

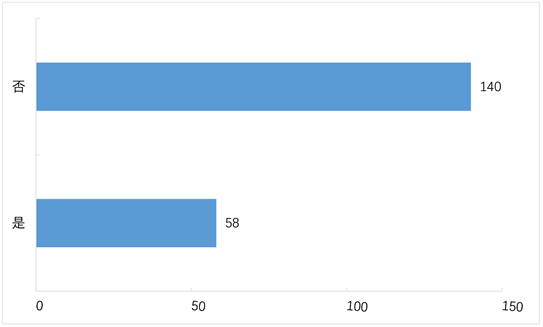

针对“是否有明确投资目标?”的问题,被调查者有140人选择“否”,占比70.71%;选择“是”的只有58人,占比29.29%。可见被调查者缺乏投资理财目标(见图3)。

Figure 2. The way of investment and financial management

图2. 进行投资理财的方式

Figure 3. Do you have clear investment and financial goals

图3. 是否有明确的投资理财目标

针对“影响居民投资理财的因素有哪些?”的多选问题,159名被调查者选择“没有足够的资金”,占比80.3%;147名被调查者选择“缺乏理财知识”,占比74.24%;146名被调查者选择“存在风险,不敢投资”,占比73.74%;142名被调查者选择“没有投资理财的想法”,占比71.72%。可见居民在理财方面还存在没有足够资金,不能进行投资理财;缺乏理财知识,不知道如何进行投资理财;由于投资理财产品存在风险,不敢进行投资理财等误区(见图4)。

3.3. 居民投资理财调查结论

调查组通过对调查数据进行分析,得出居民投资理财存在以下五点误区:

1) 投资理财意识不强,对投资重要性缺乏认知;2) 居民缺乏投资理财目标;3) 投资理财金额认知欠缺;4) 缺乏投资理财知识;5) 居民过度担心投资理财产品风险。

Figure 4. What are the factors affecting residents’ investment and financial management

图4. 影响居民投资理财的因素有哪些

4. 居民投资理财的建议

4.1. 树立正确的投资理财观念,提高投资理财意识

一是强化居民投资理财观念教育。树立理性消费观,遵从“量入为出”的原则,不盲目透支,不贷款投资。二是树立正确的投资理财观念。在互联网金融日益发展的背景下,投资理财产品趋向个性化、多元化、便捷化,控制投资理财风险,依据自身的风险偏好配置合适的理财产品。三是树立正确的财富管理观念。投资理财不是一夜暴富,而是长期谨慎投资的结果。

4.2. 树立正确的投资理财目标

一是借鉴生命周期理论,制定合理的投资理财策略。居民处于不同的生命周期,家庭情况不同,要根据生命周期理论制定合理的投资理财策略。二是提高对投资理财产品的辨识度。不同的投资理财产品,风险与收益不相同,要根据自身的风险承受能力与投资理财目标,购买合理的投资理财产品。三是强化家庭投资理财的目标。每一位居民都归属于一个家庭,目的都是为了实现家庭资产的保值增值。

4.3. 投资理财依靠长期积累

一是明确投资理财的定义。投资理财是对闲置资金进行增值保值,而不是利用大量资金进行投资,一夜暴富。二是投资理财产品不一定价格昂贵。投资理财产品拥有众多分类,有不少投资理财产品门槛低,资金少也可入手。三是经验比小收益更重要。居民利用少量资金进行投资理财,居民可以积累更多的投资理财经验,为未来大笔资金的投资理财奠定基础。

4.4. 强化理财知识学习

一是学习财富管理。不论是居民个人资金还是家庭整体资金都要进行管理,俗话说,“你不理财,财不理你”。二是多渠道学习理财知识。互联网的快速发展,人们获取知识的方式更加多元化,选择个人感兴趣的方式获取金融资讯,丰富投资理财知识。三是树立终身学习目标。俗话说,学到老,活到老。不论是投资理财的方式,还是个人自身的情况都处在变化中,只有持续学习,才可以跟上时代的步伐。

4.5. 构建多元化投资理财渠道

一是根据自身经济能力评估风险。大多数的风险评估是从投资者的投资经验、资产情况、能承受多大损失等几个方面进行,风险评估可以帮助我们进行更好的自我定位。二是构建投资组合,分散投资控制风险。居民出于安全性和收益性的双重需要,多元化投资可以平衡收益与风险。三是建立自己的投资系统。个体之间的投资理财的习惯和偏好存在差异,要主动进行投资理财,而不是盲目跟随他人。

5. 研究结论

总之,我国居民投资理财积极性有待提高,居民投资理财知识欠缺,缺少专业指导,居民自身针对投资理财也缺乏系统学习。因此要加强宣传,倡导居民有意识地关注自己的财务状况,提高居民投资理财的意识和能力;强化自身金融知识学习,树立终身学习目标;了解投资理财的误区,在进行投资理财时,有意识地避开误区;积累投资经验,评估风险,构建多元化投资渠道。

基金项目

本研究系2021年度北京市大学生科学研究与创业行动计划项目“居民投资理财行为的影响因素调查研究——以北京市为例”的阶段性成果,项目编号:202107。指导老师汪连新,中华女子学院金融系副教授,管理学博士,高级理财规划师;李康霞、王文沛、邢馨方,项目组成员。