1. 引言

企业职工养老保险基金作为职工老年生活重要保障之一,自20世纪九十年代诞生以来,就成为保障老年群体基本生活需求、保证社会稳定和谐的物质基础。随着中国人口结构改变尤其是老年人口增长,为了应对人口老龄化带来的问题,我国进行了许多养老保险的改革,从过去1997年建立和2005年完善企业职工基本养老保险制度,后来机关事业单位和企业双轨制改革、建立中央储备基金,到2022年人社部对外宣称,今年1月起启动企业职工基本养老保险全国统筹、渐进式延迟退休年龄等等,这些改革方案大致分为两类:参数化改革和结构化改革。其中参数化改革早在20世纪30年代起就是养老保险改革的重要工具 [1] ,它主要针对缴费率、缴费基数、缴费年限、记账利率等参数进行调整和优化,以在养老保险基金保障性和可持续性之间找到平衡点。本文则以缴费比例和记账利率为研究参数,基于生命周期理论的视角,根据我国企业职工养老保险制度规定,建立企业职工养老保险基金缴费与给付精算模型,测算不同的记账利率和缴费比例下,不同性别和年龄的职工养老保险基金缴费与给付的变化情况,并且测算职工养老保险基金精算平衡时的记账利率和缴费比例。在不同记账利率和缴费比例下,不同性别和年龄的职工养老保险基金缴费与给付差值为正值时,表明个人养老保险实现了精算平衡,个人养老保险基金得到了保障。

2. 文献回顾

研究个人账户记账利率相关文献。人社部连续发布〔2017〕31号和〔2017〕71号文件对个人账户记账利率办法作出了统一和规范,要求合理调整记账利率。近年来记账利率也逐渐引起了学界的关注。杨一心(2021) [2] 和张翔,郑阳雨璐,杨一心(2021) [23] 基于个人账户的视角分析记账利率,论证了个人账户记账利率虚高对个人账户基金带来严重缺口,建议调整记账利率与计发月数,改革个人账户计发办法,实现个人账户基金精算平衡。文章主要测算3%~8%记账利率下,个人账户基金的缺口,但并未研究合适的记账利率。彭浩然(2021) [3] 认为中国个人账户与北欧名义账户制不同,记账利率对我国记账式个人账户至关重要,也认为我国记账利率虚高,但不能长期高于真实投资回报率。董克用(2016) [4] 等人分析了瑞典“名义账户制”,认为记账利率设定要综合考虑其他参数,是名义账户制核心要素之一。但我国不适用名义账户制,若我国记账利率设计不当将影响到养老金权益。杨再贵(2018) [5] 用OLG模型分析最优缴费率与最优记账利率,主要考察缴费率和记账利率对资本劳动比、人均消费和养老金待遇影响,认为两者最优组合为:企业缴费率12%~18%,个人缴费率8%~10%,则记账年利率5.55%~6.88%。但文章并未区分不同性别和年龄下的不同记账利率和缴费率。米海杰,王晓军等人(2019) [6] 主要研究个人账户参数设定是否符合精算公平和平衡原则,同样认为记账利率重要性,建议采用动态记账利率和给付月数,实现个人账户制度长期精算平衡。岳磊(2017) [7] 、刘伟奇(2019) [8] 、秦森等人(2019) [9] 研究都认为个人账户记账利率是养老保险制度中重要政策参数,其中岳磊分析了记账利率的发展历程、考虑因素、提高记账利率好处和弊端。郝勇(2010) [10] 等人主要研究适度的养老保障水平,其中个人账户替代率主要由记账利率和工作增长确定。

研究企业职工养老保险缴费率相关文献。国办发〔2019〕13号文件降低城镇职工养老保险企业缴费率,在此之前缴费率已经有过多次下调,适当的缴费率对养老保险制度至关重要。郑秉文(2018) [11] 提出不仅降低缴费率,还要扩大个人账户比例。边恕,穆怀中(2009) [12] 基于贴现因子和劳动增长率差异测算最优企业缴费率和个人账户缴费率,发现贴现因子对养老保险制度影响显著,是较为重要政策参数。穆怀中等人(2015) [13] 研究适度降低基础养老保险缴费率,提出缴费率膨胀系数概念。路锦非(2016) [14] 考虑制度赡养率基础上,可以降低缴费率,但必须同时执行其他配套措施。在2019年降费政策出台以后,愈发多的学者研究下调缴费比例带来的影响。曾益,姚金(2022) [15] 、张冉(2020) [16] 、汪润泉等人(2019) [17] 和刘长庚(2014) [18] 对养老保险缴费率的下调给予肯定,“一举多得”不仅降低企业成本减轻负担,也利于养老保险制度长远发展。杨再贵,陈肖华(2021) [19] 研究2019年降费政策下企业职工养老保险基金财政风险,发现在其预测期内都会出现支付缺口,建议尽快建立财政风险预警机制。刘桂莲(2016) [20] 从缴费率、替代率等多方面比较瑞典、德国和日本养老保险可持续发展调整机制,三个国家的缴费率均有过下调,稳定的发展趋势。董纪昌等人(2013) [21] 是较少学者中从个人账户缴费率分析养老保险基金平衡发展,认为个人账户缴费率先提高后降低,这有助于推迟基金缺口出现。

企业职工养老保险制度一直深受关注,尤其是养老保险基金方面,其中记账利率和缴费费率是其重要的政策参数。较多学者从宏观层面分析了缴费率对养老保险基金影响,尤其在2019年降费政策出台以后。但是,下调企业缴费率,不仅直接影响企业的缴费,对个人总缴费也会产生影响,从而影响到微观个人养老基金收支平衡。一直以来对记账利率研究相对较少。近年来,有部分学者发现了记账利率对养老基金的影响显著。人社厅〔2017〕71号文件公布的个人账户记账利率远高于实际收益率,学者们认为虚高记账利率将带来严重基金缺口。但是,并未研究合适的记账利率,更未细化研究区分不同性别和年龄下的记账利率。本文研究将填充这些内容。除此之外,本文还同时分析了不同记账利率和缴费率对不同性别和年龄职工的养老保险基金精算平衡的影响。

本研究基于个人全生命周期的视角,根据我国企业职工养老保险制度规定,建立企业职工养老保险基金缴费与给付精算模型。研究记账利率在3%~8%之间,男职工和女职工的养老保险基金缴费与给付变化情况,并且测算男女职工个人养老基金收支精算平衡时的记账利率。另外,研究不同缴费比例的省份,在不同记账利率下男女职工养老保险基金收支差值变化情况;并且分析男女职工缴费与给付精算平衡时的记账利率和缴费比例。

3. 城镇企业职工养老保险缴费与给付现值精算模型

3.1. 城镇企业职工养老保险缴费现值模型

1966年以前,我国养老保险制度由国家和单位保障,现收现付的形式。1993年11月,十四届三中全会提出了社会统筹和个人账户相结合的养老保险制度模式。1995年3月,《关于深化企业职工养老保险制度改革的通知》(国发〔1995〕6号)确定了统账结合的养老保险新模式。1997年7月国发〔1997〕26号文件标志了统账结合模式的养老保险制度形成。2005年12月国发〔2005〕38号文件,要求完善统账结合的基本制度。我国首创的统账结合的养老保险制度由此诞生,保险费由用人单位和员工共同缴费,用人单位缴费记入社会统筹,员工缴费存入个人账户。本文假设一位“标准参保人”,根据构建的养老保险缴费与给付现值精算模型,测算“标准参保人”一生的养老保险缴费和待遇情况,当个人养老保险基金缴费与给付差值为正值时,表明个人养老保险的精算平衡,个人养老保险基金得到了保障。从

岁开始工作,第

年参加养老保险,第

年的缴费工资为

,缴费年限为

年,记账利率为

,折现率为

,用人单位基本养老保险缴费费率为

,个人基本养老保险缴费费率为

,

为补充性养老保险缴费费率。城镇企业职工养老保险总缴费现值为:

3.2. 城镇企业职工养老保险给付现值模型

根据国发〔1997〕26号文件和国发〔2005〕38号文件规定的养老金计发办法,达到退休要求按月领取基本养老金。按照统账结合的模式,基本养老金分为两部分:基础养老金和个人账户养老金。

1) 城镇企业职工基础养老金总给付现值

退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费年限每增加1年增加1%养老金。结合国办发〔2019〕13号降低费率文件,采用新的平均工资计算口径为全口径城镇单位就业人员平均工资

。本人指数化月平均缴费工资为

是上年度全口径城镇单位就业人员平均工资与退休时平均缴费工资指数为

相乘。平均缴费工资指数是每年缴费基数与当地上年度平均工资相除,得到年度缴费工资指数;至退休时,将每年年度缴费工资指数相加,再除以缴费年限 [22] 。

基础养老金月标准 =

,其中

,

。

设定“标准参保人”在

岁参加城镇企业职工养老保险,在

岁时退休,退休后余命为

,养老金的增长率为

。城镇企业职工基础养老金总给付现值为:

2) 城镇企业职工个人账户养老金总给付现值

个人账户养老金月标准为个人账户储存额除以退休年龄对应的计发月数

。城镇企业职工个人账户养老金总给付现值为:

则城镇企业职工养老保险总给付现值为:

4. 研究假设与参数设置

4.1. 研究假设

1) 本文模型中暂不计算丧葬补助金和死亡抚恤金的支出。

2) 职工参保后持续缴费,不存在中途断保的问题。

3) 本文假设的“标准参保人”是国发〔2005〕38号文件规定的“新人”。

4) 本文模型基于基金积累来计算个人一生养老金的缴费与给付情况,做实个人账户,并非空账运行。

4.2. 参数设置

1) 养老金的调整比例

按照人社部发〔2021〕20号文件规定2021年全国养老金总体调整比例最高限为2020年退休人员月人均养老金的4.5%,即养老金的增长率

= 4.5%。

2) 平均缴费工资指数

本文假设的“标准参保人”平均缴费工资指数为社会平均水平,为统一计算设定

= 1。

3) 缴费基数

根据国办发〔2019〕13号文件,合理降低部分参保人员和企业的缴费基数,调整计算口径为全口径城镇单位就业人员平均工资,计算公式如下:

为城镇单位就业人员平均工资(元),

为城镇单位就业人员(万人),

为城镇私营单位就业人员平均工资(元),

城镇私营企业和个体就业人员(万人),

为全口径城镇单位就业人员平均工资(元),以上数据均为同一年度。因2021年统计年鉴未公布2020年城镇私营企业和个体就业人员数量,本文通过计算近十年城镇私营企业和个体就业人员的平均增长率,依据2019年公布数据计算出2020年城镇私营企业和个体就业人员为28,927万人,详尽内容见表1。

Table 1. Average wages of employed persons in full-caliber urban units from 2011 to 2020 (yuan)

表1. 2011~2020年全口径城镇单位就业人员平均工资(元)

数据来源:国家统计年鉴。

4) 全口径城镇单位就业人员平均工资的调整比例

结合近年来相关文献和现实经济发展状况,本文未来平均工资的增长率设定为6%,这也与表1测算出2020年全口径城镇单位就业人员平均工资增长率相符。

5) 缴费比例

根据国办发〔2019〕13号文件,降低养老保险单位缴费比例为16%。根据国发〔2005〕38号文件,基本养老保险个人缴费比例为8%,全部存入个人账户。

6) 退休年龄和预期寿命

根据国发〔1978〕104号文件,本文“标准参保人”女性退休年龄职工为50周岁和干部为55周岁,男性退休年龄为60周岁。预期寿命参考张翔等人(2021) [23] 根据六普数据推算出平均退休余命,女性预期寿命约为84岁和男性预期寿命约为82岁,则女职工、女干部和男性退休后余命分别为34年、29年和22年。

5. 实证分析与比较

5.1. 记账利率的分析与比较

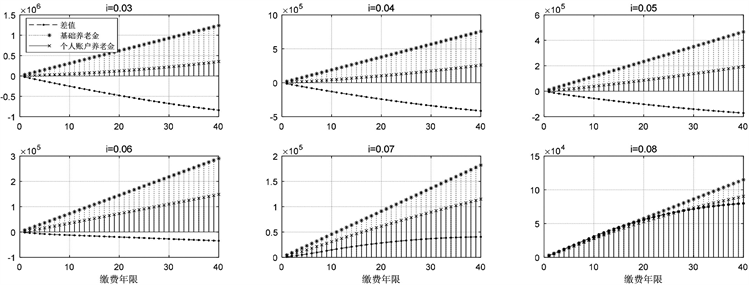

如图1所示,分别在记账利率为3%~8%情况下“标准男性参保人”的基础养老金、个人账户养老金和养老金缴费与给付的差值情况。养老金的给付情况来看,符合我国“长缴多得”的缴费激励机制,增加缴费年限,基础养老金和个人账户养老金都有所增加。基础养老金大于个人账户养老金,参保者的待遇以基础养老金为主。记账利率从3%增长到8%时,基础养老金和个人账户养老金在逐渐减少,基础养老金减少的尤为明显。从养老金缴费与给付的差值来看,养老金的差值发生了明显变化。随着记账利率的提高,差值在不断的缩小,尤其当记账利率由6%提高到7%时,缴费与给付的差值由负值变为正值,表明养老基金给付大于缴费“少缴多得”;相比较而言,当记账利率为6%时,养老金缴费与给付的差值接近0,缴费与给付较为平衡。并且,此时缴费年限的增加对养老基金差值的影响也较小。

Figure 1. The situation of male pension insurance funds under different bookkeeping interest rates

图1. 在不同的记账利率下男性养老保险基金情况

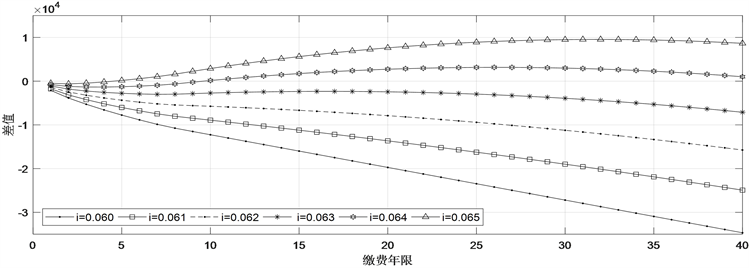

Figure 2. The difference between male endowment insurance fund contributions and benefits under i = 6%~6.5%

图2. 在i = 6%~6.5%下男性养老保险基金缴费与给付差值情况

如图2所示,记账利率每增加1‰对养老金缴费与给付产生显著作用。当记账利率为6.4%时,养老金缴费与给付的差值由负值变为正值;缴费年限为10年时,养老金缴费与给付就达到平衡,差值仅约为153.94元;按照我国15年缴费年限的要求,此时男性参保人养老金缴费大于给付,差值约为1737.14元。

见图3所示,记账利率从3%增长至8%时,55岁退休女性的基础养老金、个人账户养老金和缴费与给付的差值变化情况。总的来说,随着记账利率的增加,养老金的缴费值在逐渐增加,而基础养老金和个人账户养老金明显减少,“多缴少得”从而差值由负值变为正值。对于55岁退休女性职工来说,当记账利率为6%和7%时对养老金缴费与给付产生明显的影响,这与60岁退休男性变化情况相似;但是,55岁退休女性在记账利率为7%时,养老金缴费与给付的差值才变为正值,并且此时缴费与给付的差值接近于0,表明缴费与给付可实现精算平衡;相比较而言,此时缴费年限的增加对差值的影响也较小。

见图4所示,当记账利率由6.8%增加到7.5%时,55岁退休女性养老金缴费与给付差值由负值至正值的变化情况。整体来说,随着缴费年限逐渐增加,养老金差值先增后减呈现出“倒U”型的变化。当记账利率为6.9%时差值开始出现正值,缴费年限达到18年,差值为正值且最大约3842.09元,养老金为“多缴少得”的收支状况;但当缴费年限逐步增加至31年时,差值在逐渐减少,最后由正值变为负值。记账利率大于7%及其以上,缴费年限大于15年及其以上,缴费与给付差值均为正值。

Figure 3. Situation of pension insurance funds for 55-year-old retired women under different bookkeeping interest rates

图3. 在不同记账利率下55岁退休女性养老保险基金情况

Figure 4. Difference between pension fund contributions and benefits for 55-year-old retired women under i = 6.8%~7.5%

图 4. 在i = 6.8%~7.5%下55岁退休女性养老基金缴费与给付差值情况

Figure 5. Situation of pension insurance funds for retired women aged 50 under different bookkeeping interest rates

图5. 在不同记账利率下50岁退休女性养老保险基金情况

如图5所示,当记账利率从3%增长到8%时,50岁退休女性基础养老金、个人账户养老金和缴费与给付差值的变化情况。结合图1和图3,60岁退休男性、55岁退休女性和50岁退休女性,记账利率逐步提高,基础养老金、个人账户养老金和缴费与给付差值整体变化情况并无明显差异;但是,养老金缴费与给付差值由负值变为正值的情况,60岁退休男性记账利率为6.4%,55岁退休女性为6.9%,50岁退休女性记账利率提高至7.1%。

Figure 6. The difference between pension insurance contributions and benefits for 50-year-old retired women under i = 7%~7.5%

图6. 在i = 7%~7.5%下50岁退休女性养老保险缴费与给付差值情况

见图6所示,记账利率在7%~7.5%变化下,50岁退休女性养老金缴费与给付差值也呈现出由低至高再低的“拱形”变化。当记账利率为7.1%时,缴费年限10年~16年之间,养老金差值为正值;当记账利率增加1‰为7.2%时,缴费年限4年~26年之间,养老金差值为正值;当记账利率为7.3%时,缴费年限大于1年,养老金差值均为正值。此外,当记账利率为7.2%及其以上时,记账利率每增加1‰,缴费年限每增加两年,此时缴费与给付差值为最大值。即:记账利率7.2%,16年缴费年限,此时最大差值约3961.83元;记账利率7.3%,18年缴费年限,此时最大差值约7833.32元;记账利率7.4%,20年缴费年限,此时最大差值约11,893.59元;记账利率7.5%,22年缴费年限,此时差值最大约16,047.09元。

5.2. 缴费比例的分析与比较

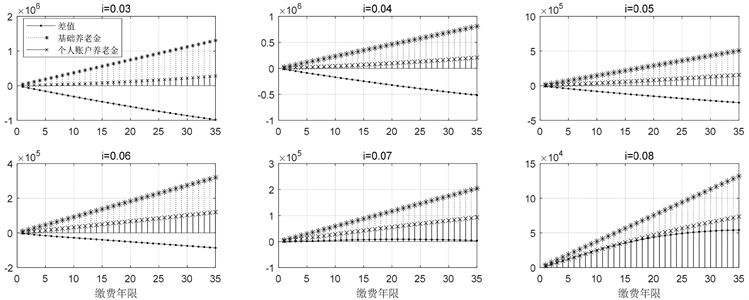

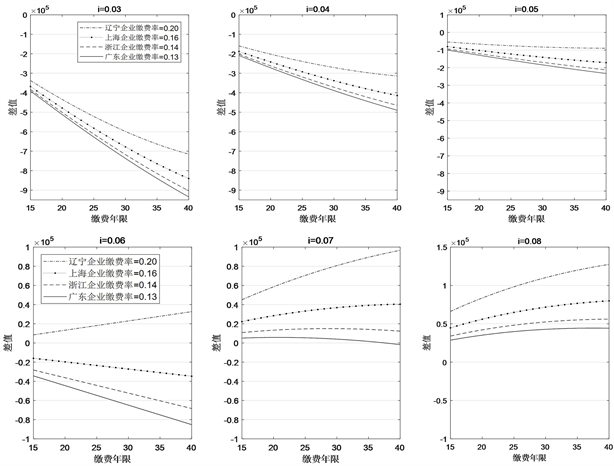

根据上文测算结果可知,当60岁退休男性记账利率为6.4%,55岁退休女性为6.9%,50岁退休女性记账利率提高至7.2%时,养老金缴费与给付在大部分缴费年限内可实现精算平衡。接下来将分析在各记账利率下,不同缴费比例的省份对养老保险基金的影响情况。查阅近年来部分省份企业职工养老保险制度可知,个人缴费费率为8%,企业缴费率略有差异。辽宁企业缴费比例20%、上海企业缴费比例16%、浙江企业缴费比例14%,广东企业缴费比例13%。

见图7所示,在记账利率3%~8%下不同缴费比例省份的男性养老保险基金收支情况。从整体来看,尽管全国部分省份养老保险缴费比例不同,但是记账利率每增加1%都会对男职工养老保险基金的缴费与给付产生显著影响。在记账利率为3%、4%和5%情况下,企业缴费率较高的辽宁男职工基金差值也是负值,处于收不抵支状态。然而,当记账利率为6%、7%和8%时,不同缴费率的男职工养老保险基金差值发生了明显变化,缴费率较高的辽宁尤为突出。综合来看,若实现不同缴费比例的男职工养老保险基金收支精算平衡,记账利率处于6%~7%之间较为适宜。

Figure 7. The income and expenditure of the male pension insurance fund representing the province under i = 3%~8%

图7. 在i = 3%~8%下代表省份的男性养老保险基金收支情况

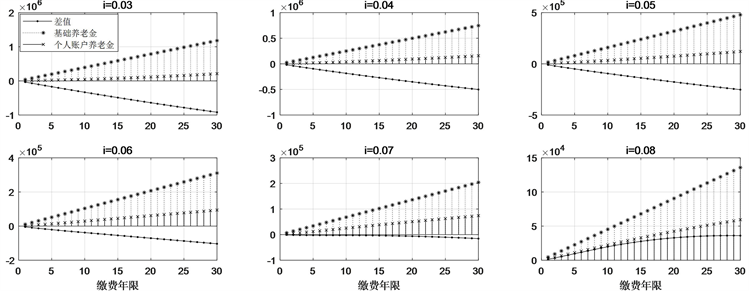

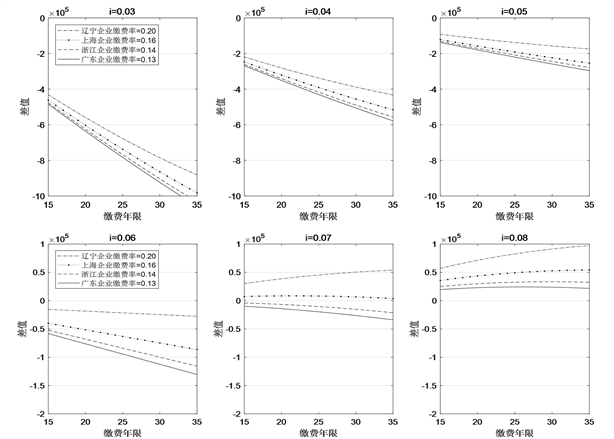

Figure 8. Represents the income and expenditure of pension funds for 55-year-old retired women in the province under i = 3%~8%

图8. 在i = 3%~8%下代表省份的55岁退休女性养老保险基金收支情况

见图8所示,记账利率在3%~8%之间,代表省份的55岁退休女职工养老保险基金缴费与给付的变化情况。再次论证,虽然各省缴费比例不同,并且男女职工退休年龄和预期寿命差异,但是记账利率每变化1%都会对职工养老保险基金产生显著影响。当记账利率从3%提高到8%时,职工养老保险基金差值由负值变为正值,从收不抵支变为收大于支的情况。相比较60岁退休男职工而言,当记账利率为7%时,广东和浙江的55岁退休女职工养老保险基金差值仍为值负;记账利率8%及其以上时,各代表省份的女职工养老保险才处于收大于支情况。综合来看,若实现不同缴费比例的55岁退休女职工养老保险基金收支精算平衡,记账利率7%左右较为合适。

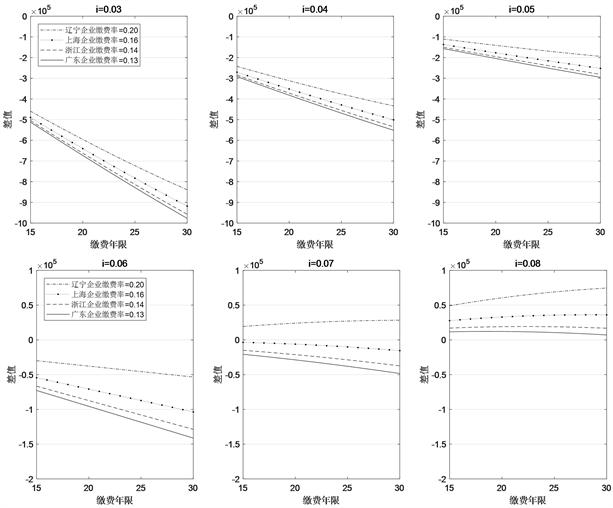

Figure 9. Represents the income and expenditure of pension funds for 50-year-old retired women in the province under i = 3%~8%

图9. 在i = 3%~8%下代表省份的50岁退休女性养老保险基金收支情况

见图9所示,在记账利率3%~8%情况下,辽宁、上海、浙江和广东不同缴费比例的50岁退休女性养老保险基金缴费与给付。综合来看,虽然男女职工的退休年龄和预期寿命不同,但是记账利率和缴费费率整体变化趋势一致。提高记账利率,能够将不同缴费比例的职工养老保险基金差值变为正值。相比较来看,缴费比例较高省份职工,在较低记账利率时,就能实现缴费与给付精算平衡;而缴费比例较低省份,记账利率较高时,才能实现个人养老基金收支精算平衡。记账利率在3%~6%之间,各省不同缴费比例的50岁退休女职工养老保险基金处于收不抵支状况。当记账利率提高到7%时,仅有缴费率较高辽宁女职工基金差值为正。在记账利率为8%时,50岁退休女职工基金差值都为正值,缴费率较低广东女职工基金差值最低,缴费率较高的辽宁女职工基金差值最高。最后,综合来看,若实现不同缴费比例的50岁退休女职工养老保险基金收支精算平衡,记账利率7%左右之间较为合适,这与55岁退休女职工一样。

6. 结论与建议

本文基于个人生命周期视角,根据我国企业职工养老保险制度规定,建立企业职工养老保险基金缴费与给付精算模型。研究记账利率在3%~8%之间,男职工和女职工的养老保险基金缴费与给付变化情况,并且测算男女职工个人养老基金精算平衡时的记账利率。另外,研究不同缴费比例的省份,在不同记账利率下男女职工养老保险基金收支差值变化情况;并且分析男女职工缴费与给付差值为正值时的记账利率和缴费比例。通过精算模型测算,得出以下结论:第一,记账利率对养老保险基金缴费与给付的影响显著。虽然我国各省缴费比例不同,男女职工退休年龄和预期寿命不同,但记账利率1%变动都会使得男女职工养老保险基金发生显著变化。第二,若统一企业缴费费率为16%,当60岁退休男性记账利率为6.3%~6.4%,55岁退休女性记账利率为6.8%~6.9%,50岁退休女性记账利率提高至7.1%~7.2%时,个人养老保险基金缴费与给付精算平衡。第三,通过调整记账利率,能够将不同缴费比例职工的养老保险基金实现精算平衡。缴费比例较高省份职工,在较低记账利率时,就能实现缴费与给付差值为正;而缴费比例较低省份,记账利率较高时,才能实现养老保险基金收支差值为正。第四,若实现不同缴费比例的男职工养老保险基金收支精算平衡,记账利率处于6%~7%较为适宜;若实现不同缴费比例的50岁和55岁退休女职工养老保险基金收支精算平衡,记账利率7%左右较为合适。

因此,根据以上研究结论,提出以下建议:

第一, 根据男女职工设定不同的个人账户记账利率。人社厅发〔2017〕71号文件,规定城镇职工养老保险记账利率高达8.31%,这表面上看,较高记账利率能够增加个人账户基金值。但是,养老保险基金实际收益率远低于此,加之人口老龄化、通货膨胀和货币贬值等问题,虚高的个人账户记账利率将会加重个人账户空账运行的问题,最终影响基金收支精算平衡。因此,不仅需要降低记账利率,而且因男女职工退休年龄和预期寿命不同,需设定不同的个人账户记账利率。经过本文缴费与给付精算模型测算,综合考虑国家和个人双方,个人养老保险基金差值接近0时收支精算平衡,60岁退休男性记账利率可设定为6.35%左右,55岁退休女性记账利率为6.81%左右,50岁退休女性记账利率为7.10%左右。

第二,考虑国情以及国家、企业和个人三方面,建议企业职工养老保险部分制度参数随年龄、性别、时间和地区等实行动态调整机制。此建议并不会与企业职工养老保险全国统筹相冲突,因为全国统筹核心是中央调剂制度,主要目的是均衡地区基金负担,解决基金缺口的问题,并非全国养老保险制度无差异化。因此,依据本文研究,可以考虑记账利率和缴费费率联动变化。60岁退休男职工,若为缴费率较高的辽宁人,总缴费率28%,记账利率建议5.80%左右;若为缴费率较低的广东人,总缴费率21%,记账利率建议6.85%左右;缴费费率在28%~21%之间,记账利率建议5.80%~6.85%上下。55岁退休女职工,若为缴费率较高辽宁人,记账利率建议6.27%左右;若为缴费较低广东人,记账利率建议7.29%左右;缴费费率在此之间,记账利率建议6.27%~7.29%上下。50岁退休女职工,若为辽宁人,记账利率建议6.55%左右;若为广东人,记账利率建议7.60%左右;缴费费率在此之间,记账利率建议6.55%~7.60%上下。

参考文献