1. 引言

中国在改革开放的过程中通过大力发展制造业出口行业实现了国家经济腾飞,是典型的出口导向型经济,可以说,我国的制造业发展早已和世界市场“同呼吸,共命运”。因此,制造业在开放经济中容易受到各种外部因素的影响,如国际宏观经济环境变化,国际市场供需变化,汇率波动等。其中,汇率波动是比较重要的影响因素,其变动对我国经济增长的影响可以通过直接影响进出口额实现。同时,汇率波动带给企业的影响不仅是经营政策的调整,有时甚至会关乎到整个企业的生死存亡。

新冠疫情过后,国家为尽快复苏经济,降低企业融资成本,稳定经济社会发展的情况下,仍旧保持了人民币对美元汇率贬值的整体趋势。为反映人民币贬值可能对现有经济恢复带来的影响,因此,本文通过研究2015年“811汇改”后人民币阶段性大幅贬值的事实(见图1),对未来的可能发生情况进行预测。

Figure 1. The real exchange rate (annual) of RMB against US dollar in line chart

图1. 人民币兑美元实际汇率(年度)折线图

2. 文献综述

(一) 汇率对企业生产率有直接影响的能力。如许家云、佟家栋(2015)利用2000年至2007年工业企业微观数据和高度细化的海关数据,考察汇率与制造业企业生产率之间的关系,得出汇率通过企业资本劳动要素配置效应、企业选择效应、规模经济效应以及人力资本提升效应对企业生产率产生影响 [1],且这种影响呈现显著的正相关关系。向训勇、陈婷(2016)等认为企业是影响汇率传递效应的根本性的内在因素,在完全竞争市场中,企业是价格接受者,没有任何定价权力,所以汇率传递是完全的 [2]。

(二) 衡量企业生产率的方式有多种形式。如胡红(2019)、简泽(2014)、邱琳(2014)等研究人民币汇率波动与企业生产率之间的关系,都使用全要素生产率作为衡量企业生产率的替代指标。全要素生产率是以企业为主的生产单位作为系统中的各个要素的综合生产率,即一个系统的总产出量与全部生产要素真实投入量的比值。本文参考鲁晓东,连玉君(2012)对全要素生产率的计算方式,利用固定效应法估计企业全要素生产率,用全要素生产率指标代替衡量企业生产率 [3],通过分析2011年至2018年制造业企业面板数据可得,最近十年企业的全要素生产率得到了有效的提升,这与很多学者的研究结论一致(见图2),如胡红(2019)、余静文(2018)、许家云(2015)等人的研究认为无论我国全要素生产率还是劳动生产率等指标,在最近十年都是呈现不断上升趋势。

Figure 2. The average total factor productivity of enterprises in line chart

图2. 企业平均全要素生产率(年度)折线图

(三) 在汇率变动对企业生产率研究方法上:1) 邱琳(2014)根据寡占竞争理论,分别构造了产量竞争机制下的古诺模型以及价格竞争机制下的伯川德模型进行理论研究,利用中国制造业1999年至2011年的相关数据,构造面板数据模型进行实证分析,认为人民币升值对我国制造业生产率存在影响且较为显著,但不同的汇率水平可能会为生产率变化带来不同影响;制造业中企业的数量对生产率水平也存在影响 [4];2) 许家云、佟家栋(2015)构建基础回归模型,选取企业资本劳动比、企业退出虚拟变量、企业规模、企业的人力资本水平、赫芬达尔指数、企业年龄、企业融资约束等指标作为被解释变量,考察了人民币实际有效汇率对中国制造业企业生产率的影响,得出人民币实际有效汇率升值对制造业企业生产率的净效应为正,其通过企业资本劳动要素配置效应、企业选择效应、规模经济效应以及人力资本提升效应对制造业企业的生产率提升产生了积极影响 [5];3) 沈筠斌(2013)使用分位数回归模型考察汇率对企业生产率的影响,对2000年至2006年的海关数据研究得出了实际有效汇率与劳动生产率呈现显著负相关关系,而回归系数曲线呈向上倾斜的形状,且生产率分布较低的企业受汇率变动影响更大;4) 武展(2016)研究汇率变化对企业生产率影响所使用的回归方法有两种,第一种方法是最小二乘法(OLS),第二种回归方法是分位数回归,体现汇率对不同企业生产率的影响,对2009年至2015年的工业企业数据研究得出相反结论,发现人民币实际有效汇率与企业生产率呈现显著的正相关关系,且企业的生产率既包括劳动生产率、资本生产率,也包括全要素生产率指数 [6]。

3. 理论分析与提出假设

3.1. 理论分析

1) 研究汇率变化对企业生产率的影响,首先要考虑汇率传递问题。

汇率传递是指每单位汇率的变化将会在多大程度上影响进出口价格和国内价格水平。对于实际汇率变化对企业生产率影响的作用机制,国内外文献主要从以下几个方面解释汇率变动影响企业生产率的机制和路径。

2) 汇率从竞争对企业的影响分为需求和供给两个角度。

从需求来看,实际贬值提升了出口企业产品竞争力,从而影响外部需求,进而导致企业出口扩大带来规模提升,而规模效应促进又进一步影响了生产率的提升;从供给方面考量,实际贬值也会对生产率产生负面冲击,因为竞争环境加剧会刺激企业采取提高生产率的方式来应对。我们不难发现,实际汇率变动对企业生产率的最终影响取决于需求因素和供给因素的相对强弱。

3) 竞争对企业的影响在面对不同的市场结构,会导致差异化的企业行为。

Aghion等(2005)从理论和经验数据两个方面阐述了竞争和企业行为的关系,一方面,市场竞争程度的加剧会导致企业利润的下降,此时,企业将资源投入创新部门的机会成本下降;另一方面,企业利润直接影响着企业能够利用的资源,完全竞争情况下,企业利润为0,当竞争程度加剧时,企业创新投入资源将会减少,从而不利于企业创新活动 [7]。简泽等(2014)对贸易自由化引致的竞争环境变化对企业生产率的影响研究也表明企业会通过提高生产率来应对竞争程度的加剧 [8]。

3.2. 提出假设

本文假设人民币贬值促进了企业生产率的提高,且不同规模企业生产率受到汇率冲击的影响不同。

4. 数据选取

本文选取国泰安数据库2011年至2018年A股上市公司制造业行业数据,删除ST企业,删除雇员人数小于30企业,删除企业总资产、企业出口额、企业主营业务收入缺失的数据,共获得7863个观测值,其中包括7625个实验组企业(出口企业),238个对照组企业(非出口企业)。

实际有效汇率:2011~2018年人民币兑美元实际有效汇率。

出口企业:对于出口企业的衡量方式,本文参考了何现、陆文香(2017)等人的研究,以企业存在出口销售额,定义出口企业。同时,本文构建出口强度指标,以企业出口额占全部销售额比,定义企业出口强度。其中全部销售额定业为主营业务收入和出口额之和。

国企、民营企业、外资企业标志:按照实际控股人性质对企业性质进行分类。

企业生产率:本文企业生产率用企业全要素生产率来衡量,参考鲁晓东,连玉君(2012)对全要素生产率的计算方式,首先定义企业生产函数,一种较为普遍的生产函数为柯布道格拉斯(Cobb-Douglas)生产函数,定义如下:

(1)

为企业总产出,本文用企业主营业务收入表示;

为企业劳动投入,本文用企业员工数量表示,

为企业资本投入,本文用企业购买商品和劳务部分的支出表示。此处,

即为企业全要素生产率。

对(1)式两边求导,得到:

(2)

其中,

、

、

分别为

、

、

的对数。残差项

中包含企业全要素生产率,通过对残差项进行估计,从而获取企业全要素生产率信息。

Table 1. Regression results of Equation (2)

表1. 方程(2)回归结果

t statistics in parentheses;*p < 0.05,**p < 0.01,***p < 0.001。

表1中列示了模型(2)的回归系数,并且回归结果来看,以上项目都在0.01的水平上显著,并且回归的R2达到了92.15%,满足了较高的解释力要求。(见表1)将这些系数代入模型(2)可以计算出模型(2)的残差

。对残差项

进行估算,得到的结果即为企业全要素生产率的估计值。

汇率冲击的衡量:截至2019年12月12日,“811汇改”导致人民币兑美元实际汇率累计贬值幅度达到13.2%,人民币汇率不断走弱。我们可以把“811汇改”作为外生性冲击(见表2、表3)。

Table 2. Definitions of main variables

表2. 主要变量定义

Table 3. Descriptive statistics of main variables

表3. 主要变量描述性统计

5. 计量方法

为估计汇率冲击对企业生产率的影响,本文首先采用OLS模型,控制变量、年份、企业效应,估计汇率变化对企业生产率的影响。

(3)

其中,

为人民币兑美元实际汇率,

为一组控制变量,

为随机误差项,

、

、

为待估参数。本文关注待估参数

,如果

的系数显著为正,则人民币贬值会显著的提升企业生产率;如果

的系数显著为负,则人民币贬值显著的降低了企业生产率。

其次,为探究汇率变动与企业生产率之间的因果关系,本文使用双重差分法来评估汇率政策实施对企业生产率的影响。

“811汇改”,人民币持续贬值,这一事件对出口企业而言可视为外生冲击,排除了企业生产率对人民币汇率的内生性影响。由于人民币贬值对不同企业影响不同,根据企业出口来划分受到汇率冲击的企业与没有受到汇率冲击的企业。直接受到汇率冲击的企业(出口企业)为处理组,没有直接受到汇率冲击的企业(非出口企业)为对照组。双重差分分析方法可以消除影响企业生产率的时间趋势因素,把直接受到汇率冲击的企业与没有直接受到汇率冲击的企业进行对比,比较其生产率变化,从而得出汇率冲击对企业生产率的因果关系影响。

(4)

本文主要关注系数

,当

显著为正时,人民币贬值显著的提高了企业生产率,当

显著为负时,人民币贬值显著的降低了企业生产率。

,反映t时期(2005年前后)、个体i是否发生了处理的虚拟变量;

为时间固定效应;

为个体固定效应,

为处理组,

为对照组;

为影响

的一组自变量;

为随机扰动项。

倾向性得分匹配:当企业特征差异较大时,有可能会导致出口企业与非出口企业的生产率变化趋势出现差异,不符合双重差分模型需满足的共同趋势假设。因此,本文用倾向得分匹配法,在进行双重差分实验前匹配企业特征相同或相似的出口企业与非出口企业,使得两类企业的生产率在受到汇率政策冲击前没有显著差异。

本文以公司规模(size)、员工人数(staff)、企业主营业务收入(earning)、股东人数(stkholder)作为企业特征变量对处理组和非处理组进行Logit回归,以预测值作为得分;其次,采用最近领匹配的方法进行一对一匹配;最后,按照模型(4)的方程进行回归。

结果显示,经过倾向性得分匹配配对企业样本后,实验组与控制组的倾向得分值分布大致平衡,匹配变量均没有显著差异,满足平衡性假设条件(见图3)。

6. 实证

(一) 总回归

从表4的实证检验结果中可以看到,第(1) (2)列的rate系数均在1%的水平上显著为正,第(3) (4)列的rate系数在10%的水平上显著为正,说明人民币汇率与企业全要素生产率之间呈现显著的正相关关系,即人民币兑美元实际汇率越高,企业全要素生产率越高,人民币贬值提高了企业全要素生产率。同时,人民币贬值对国有企业生产率提高的影响效应大于外资企业和民营企业。控制变量的结果显示,主营业务收入(earning)、企业规模(size)的系数在1%的水平上显著为正,这表明整体规模越大、收入越高的企业,其全要素生产率在人民币贬值后提升越大,具备一定的规模效应。

正如前文所述,OLS回归模型只能用于粗略的估计人民币贬值对企业生产率的影响,并不能处理由于随时间变化因素的企业效应所导致的内生性问题。针对这一问题,本文在此基础上采取双重差分实验来展开研究实际汇率变动对企业全要素生产率的影响。

Table 4. The impact of exchange rate fluctuations on total factor productivity of enterprises from 2012 to 2018

表4. 2012年至2018年汇率变动对企业全要素生产率的影响结果

t statistics in parentheses;*p < 0.05,**p < 0.01,***p < 0.001,第(1)列代表对总体样本进行回归,第(2)列代表对国有企业进行回归,第(3)列代表对民营企业进行回归,第(4)列代表对外资企业进行回归。

表5的回归结果显示,第(1)列的交互项did回归系数在10%的水平显著,第(2)、(3)列的交互项did回归系数在5%的水平显著,这反应出2015年人民币汇率改革政策后,相较于非出口企业,出口企业的全要素生产率得到了显著提高,即人民币贬值提高了企业全要素生产率,且贬值对于国有企业全要素生产率的影响略微高于民营企业的。第(4)列的交互项did回归系数并不显著,反映出人民币汇率改革政策对外资企业的全要素生产率影响并不显著,这可能是因为外资企业在国际贸易中的支出和收入按美元结算,受人民币汇率波动的影响较小。

Table 5. The impact of exchange rate fluctuations on total factor productivity of enterprises

表5. 汇率变动对企业全要素生产率的影响结果

t statistics in parentheses;*p < 0.05,**p < 0.01,***p < 0.001,(1) 总体样本;(2) 国有企业;(3) 民营企业;(4) 外资企业。

由于外资企业数量较少,绝大多数企业在本轮人民币贬值中,其全要素生产率都不同程度的得到了提高,总体回归结果印证了猜想。这反映出在人民币贬值有利于出口的情景下,出口企业具有强烈的追逐利润、快速发展的动机,因此企业更可能增加生产投资以扩大出口,其全要素生产率得到了提高。

整体来讲,控制变量的回归结果与已有研究的结论基本一致。主回归的结论与双差分的检验结果一致,一定程度上验证结论的稳健性。

表6的回归结果显示,第(1)列的交互项did回归系数在10%的水平显著,这表明对于出口强度在大于0.25且小于0.5的企业来说,2015年人民币汇率改革政策显著的提高了企业全要素生产率。而第(2)列的交互项did回归系数并不显著,表明对于出口强度在大于0且小于0.25的企业来说,其全要素生产率并没有收到汇率政策的影响。总体回归结果反映出对于出口销售依赖程度较高的企业,其全要素生产率更容易收到汇率政策的影响,即对人民币汇率变动更为敏感。

Table 6. Influence of exchange rate fluctuations on total factor productivity of enterprises with different export intensities

表6. 汇率变动对不同出口强度企业全要素生产率影响结果

t statistics in parentheses;*p < 0.05,**p < 0.01,***p < 0.001,(1) 出口强度大于0.25且小于0.5;(2) 出口强度大于0且小于0.25。

(二) 稳健性检验

为了证明所有的效应是由政策实施所引起的,本文采取平行趋势假设进行稳健性检验:

双重差分实验需要满足平行趋势假设,即处理组和对照组有共同趋势,在政策干预之前,处理组和控制组的结果效应的趋势应该是一样的。只有当处理组和对照组在政策前有足够相似性,才能够保证双重差分实验的结果是政策的因果效应。所以本文需要知道出口企业和非出口企业在政策前有多大差异。实现这一目标的方法是将时间虚拟变量乘以个体虚拟变量,这一交互项就可以反映出两种类型的企业在每一年份的差异。

如果两组企业的确满足平行趋势假设,那么预期在2015年前的那些交互项的回归结果将不显著,而在2015年后的回归结果将显著。此处选择政策前后各3年生成时间虚拟变量与个体虚拟变量的交互项。

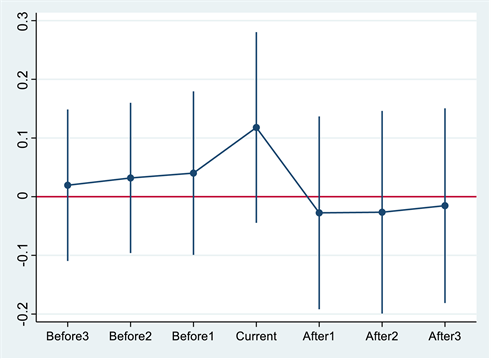

注:横轴current:政策推出年份(2015年)。

注:横轴current:政策推出年份(2015年)。

Figure 4. Results of parallel trend test

图4. 平行趋势检验结果

平行趋势检测结果(如图4)显示,在2015年政策实施前,系数在0附近波动;而政策实施后一年,系数显著为负,但很快又回到0附近。这说明实验组和控制组的确是可以进行比较的,而政策效果可能出现在颁布后一年,随后又很快消失。处理组和控制组符合平行趋势假设,可以进行双重差分准实验。

7. 结论

为预测人民币对美元汇率保持贬值的整体趋势在后新冠疫情时代的成效性,研究人民币贬值对我国制造业企业生产率的影响,本文以2011年至2018年中国A股制造业上市公司为样本,利用2015年人民币汇改政策推出后人民币出现阶段性大幅贬值这一准自然实验,通过构造双差分模型并采用倾向性得分匹配——双重差分方法实证验证汇率政策引起的人民币贬值对制造业企业生产率的影响,进行推断,并通过研究发现,人民币汇率贬值显著的提升了企业生产率,对经济恢复和维稳具有现实积极意义。

与外资企业和民营企业相比,人民币贬值对国有企业生产率提高的影响更为明显,这很大程度上印证了政府企业的支持对于生产率提升的重大意义。后疫情时代,国有企业不仅是推动我国经济恢复的重要力量,通过对国有企业的支持,增强民营和外资企业对国家经济恢复的信心。另外,研究表明中国政府在后疫情时代采取出口导向型发展战略对本国具有比较优势的产品进行出口时,可以注重对企业全要素生产率的提升。通过鼓励企业转型、增强技术创新能力的方式更好地促进企业效率提升,打造后疫情时代经济恢复过程中,中国产品的国际竞争力。