1. 绪论

近年来,“内部控制”一词越来越多的进入到公众和学术界的视线中。自21世纪初“安然事件”的发生,再到后续一系列例如“银广夏事件”、“獐子岛事件”、“康美药业300亿资金无故蒸发”等爆雷事件的出现,使得财务造假事件背后凸显的企业内部控制缺陷开始逐渐引起国内外理论界和学术界的关注和重视,由此引发众多学者开始研究、分析及评价企事业单位的内部控制。

内部控制有效性作为理论界评价企事业单位内部控制的主流标尺,当前的研究及相关成果已十分丰富,研究的广度和深度、方法、范围和视角也不尽相同。近年来相关研究更是源源不断的在更新和补充,可见内部控制有效性始终是理论界关注的焦点。

研究和分析企事业单位的内部控制有效性,一方面能够在理论上丰富现有研究成果,提供更多创新的研究思路,另一方面能够在现实中提高企事业单位对内部控制的重视程度,帮助企业更好地了解和评价自身的内部控制质量,从而完善内部控制、防范风险,提高经济效益、实现长足发展。

然而,当前尚未有学者对内部控制有效性进行全面整体的梳理,更未有学者将其按照变量进行分类,在目前殷实的研究成果基础上,有必要按照一定标准对其进行全面的分类整理,为未来的研究提供更多帮助,提供更清晰的思路和框架。基于篇幅限制,本文将从总体观出发,将“内部控制有效性”作为一个整体聚合词条进行综述和分析,而不对内部控制有效性的各组成要素进行深入探讨和研究。

2. 文献现状梳理

下面拟从文献筛选流程、国内研究现状分析、现有研究的数据来源特点及文献综评这四个方面,来对文献进行层次和逻辑上的梳理。

2.1. 文献筛选流程

为了更好地研究内部控制有效性,本文将“内部控制有效性”作为一个整体研究单元,并选择CNKI进行检索,选取相应主题的学术期刊。内部控制有效性作为理论界的热门研究主题,一直以来与之相关的文献有很多,且一直在不断更新,为保障研究的时效性,本文将文献发表时间的选择范围缩短至2017~2021年,并仅摘取来源于SCI、CSSCI、EI和北大核心的学术期刊,以保证研究的权威和可信。

经过筛选,本文选取了92篇学术类文献。在检索过程中可以发现,国内学者对内部控制有效性的关注度较高,不仅研究较为深入,而且涉及领域广泛,仅是不加限制地对内部控制有效性主题进行检索,便可得到600余篇涉及不同方面,运用不同方法,基于不同视角的文献。

2.2. 国内研究现状

2.2.1. 文献年限分布状况

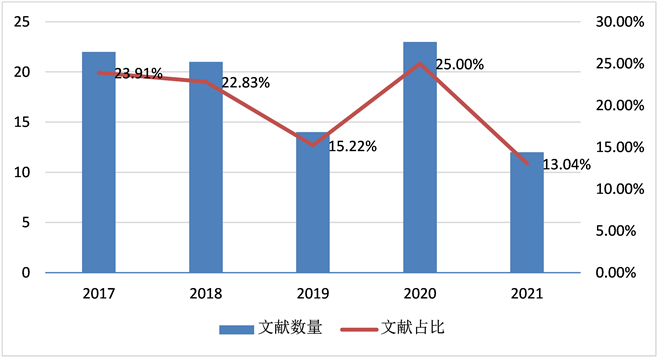

图1按年份汇总了2017~2021年有关内部控制有效性的文献数量及占比。在检索出的92篇期刊文献中,发表于2020年的文献数量最多,达到23篇,占总体的25%,2019年和2021年分别仅有14篇和12篇,其余年份趋于平均。总体来看,内部控制有效性在我国学术界的研究中仍占据着足够的热度。

Figure 1. The number and proportion of articles related to the effectiveness of internal control in china from 2017 to 2021

图1. 2017~2021年我国内部控制有效性相关文献数量及占比

2.2.2. 研究主体分布状况

1) 内部控制有效性与企业

在92篇期刊文献中,共有86篇文献直接涉及企业与内部控制有效性,其中有82篇直接对上市公司进行探讨,4篇直接或间接探讨央企。由此可见,当前关于内部控制有效性的理论成果仍大量分布在以上市公司为主体的企业中。

研究上市公司与内部控制有效性的相关因素的文献有很多,有些学者从公司治理层面研究其与内部控制有效性之间的联系,其中涉及董事会、管理层、高管特质、董监高独立性、CEO声誉和激励、股权激励、薪酬激励、内部审计、员工持股、机构投资者、党组织治理等诸多方面;还有部分学者从宏观层面进行相关研究,其中涉及制度压力、社会背景、会计政策、会计法制、政治关联、政府干预、社会责任、媒体关注等方面。从行业类型来看,当前研究的企业涉及科技型、互联网、文化传媒、农业、食品业等行业;此外,还有许多学者基于创新投入角度,研究研发投入、专利数量、创新投入与内部控制有效性之间的联系。

在研究央企的四篇文献中,共有三篇直接从政府介入的角度出发,探讨政府审计对央企内部控制有效性的影响,而另一篇从党组织干预的角度,探讨公司治理下党组织的参与会对企业内部控制的有效性带来多大程度的影响。

2) 内部控制有效性与事业单位

当前研究我国事业单位与内部控制有效性的文献仍是凤毛麟角,仅有6篇,占总数的6.52%。在其中,可将事业单位细分为公立医院、政府部门和高校。对于公立医院,当前大多数学者采用实证法,对影响公立医院内部控制有效性的因素进行实证分析。对于政府部门,当前仅有少量文献对政府当局内部控制有效性的测度方法进行研究,而对于高校,当前文献主要研究相关单位主体内部控制有效性的影响因素,其中涉及高校管理层及外部压力和特殊单位主体——公安院校的思想政治工作、政策执行等方面对其内部控制有效性的影响。

2.3. 现有研究的数据来源特点

综合整理CNKI中选取的92篇文献,可将我国学者研究的数据来源分为五大板块:

一是基于“程度有效观”,选择深圳迪博公司数据库中的中国上市公司内部控制指数(EIC)或厦门大学内控课题组出具的内部控制指数进行研究,其中以迪博内部控制指数使用频次最多,运用范围最广。

二是基于“要素有效观”,从目标导向的内部控制指数、内部控制五要素、南开大学中国公司治理研究院出具的内部控制总指数,基于ERM风险管理框架设定内部控制指标以及以资产安全性、财务信息真实性和经营管理合法合规性衡量内部控制有效性,其中较多学者采用目标导向的内部控制指数,从公司内部治理及外部治理角度研究与内部控制有效性的关系。

三是基于“缺陷有效观”,以内部控制自我评价报告是否披露重大缺陷为判定衡量内部控制有效性,采用该方法进行研究的文献共计有四篇。

四是采用问卷调查的方法,对目标差异主体,如:沪深两市上市公司、高校管理层、教师及行政人员、公立医院进行调查访问,随后采用李克特五级量表评分法等评价方法进行实证研究。

五是调取我国知名数据库中的有关数据,如:CSMAR和Wind,对研究指标赋值,自行构建评价模型进行分析。由于模型构建的复杂性和客观条件限制的存在,当前国内采用该方法的学者较少。

2.4. 文献综评

经过分析,当前相关研究文献数量繁多,但研究范围主要局限在我国的企事业单位,学者多从企事业单位此类具象化的主体入手,以社会现实问题作为切入点,对内部控制有效性进行研究,并细分研究的要点,进行深入的探究和思考。

总体来看,当前以上市公司为研究对象的文献占据半壁江山,不同学者从各自的角度、运用不同的评价方法、从不同范围对上市公司和内部控制有效性进行深入探索,由此得出了诸多结论。虽然当前相关研究成果已十分丰富,但也能看到,不同文献之间存在研究结论相同或相似的现象,少数文献得到对立的结论。综合分析该现象的具体原因,可以从两方面得出:一方面,从客观上,不同学者对相同的议题基于不同的视角,选取不同的研究数据,运用不同的研究方法往往可能得出有差异的研究结论。另一方面,是在当前相关研究成果日益丰富,发表文献层出不穷的情况下,学者们无法对整体进行全盘的有条理的通读和梳理,自然容易出现同一议题重复研究的状况。同样的议题进行多次相近的研究得出相似的结论在一定程度上降低了研究效率,使研究结论冗杂,不利于未来研究的创新发展。

基于此,本文将内部控制有效性按照解释变量、中介变量、调节变量、被解释变量进行分类,并对当前庞杂的文献及其研究成果进行详细、系统的梳理并按照上述分类进行归集,随后进行深入研究,分析当前研究成果的分布状况、相似点和对立点、并进一步整理出一些研究空白,为今后的研究提供更明晰的指引,构建更完备的框架。

3. 内部控制有效性作为变量因子的探讨

上述国内92篇文献资料中,剔除13篇综述性文献,共计79篇目标文献。其中,有36篇文献将内部控制有效性作为解释变量,13篇作为中介变量,15篇作为调节变量,42篇作为被解释变量,在其中又存在22篇文献同时具有两个及两个以上不同的变量因子。下文对各个变量因子进行了梳理,之后进行具体解释说明,并基于当前的研究成果做相应的总结。

3.1. 解释变量

3.1.1. 内部控制有效性作用于企业创新

创新是新时代企业发展的重要驱动力,随着近年来我国高新技术企业、科技型中小企业的快速增长,使得创新受到学者和社会越来越多的关注。企业要想充分发挥创新带来的效益,就离不开良好的内部控制风险控制机制(倪静洁等,2020) [1]。基于创新的重要性,我国不少学者对内部控制与企业创新的关系进行了相关的讨论和研究,如表1所示,在36篇将内部控制有效性作为解释变量的文献资料中,关于企业创新主题的文献有9篇。其中,倪静洁(2020)和朱渝梅(2020)通过对我国A股上市公司进行实证分析,正向论证了内部控制与企业创新的关系 [1] [2]。周竹梅(2019)亦分析论证出良好的内控质量可以推动企业增加研发投入,从而提高技术创新能力 [3]。此外,另有马桂芬(2020)、许瑜(2017)、唐华(2021)和胡川(2020)研究了科技型企业的创新绩效与内部控制效率之间的关系,并得出内部控制有效性与企业创新绩效的相关性明显为正 [4] [5] [6] [7] [8];还有朱永明(2017)在分析公司成长性中论证出一致结论 [9]。

Table 1. Effectiveness of internal control on enterprise innovation

表1. 内部控制有效性作用于企业创新

3.1.2. 内部控制有效性作用于公司治理

公司治理包含公司内部治理、公司外部治理和与公司治理相关的法律法规三方面的内容 [10]。公司的内部治理强调通过股东、董事会和经理人三者之间的有效制衡,实现公司及股东的利益最大化;公司外部治理主要通过市场竞争关系等市场机制,对公司产生激励作用;与公司治理相关的法律法规强调政府和监管部门的监督作用,通过法律法规及社会道德规范对公司形成约束,反作用于公司。

如表2所示,在36篇将内部控制有效性作为解释变量的文献资料中,有18篇以公司治理为主题。其中,涉及公司内部治理的文献数量最多,且学者们的研究方向不尽相同,主要涉及公司绩效等方面。许江波(2018)、高影(2019)认为内部控制有效性与公司业绩显著正相关 [11] [12],陆可晶(2018)也通过研究得出企业的内部控制有效性越高,绩效波动程度越小 [13];另有王治皓(2020)、桂良军(2020)从上市公司并购的角度,探究出良好的内部控制能够缓解上市公司并购中的代理成本,提高并购后的整合能力,识别和控制并购风险,进而提升并购绩效 [14] [15];还有林波(2018)从财务绩效的角度,分析得出内部控制有效性能够提升企业财务绩效 [16]。此外,还有学者分别从企业的财务指标:企业运营的效率和资金营运的质量与效率、风险管理、企业财务报告的及时性、会计稳健性、盈余管理质量、高管激励方面验证出内部控制有效性的正向作用 [17] - [24],还有学者探究了内部控制有效性对非效率投资、真实盈余管理、高管私有利益和企业关联交易的抑制作用 [25] [26] [27] [28]。

Table 2. Effectiveness of internal control on company’s internal governance

表2. 内部控制有效性作用于公司内部治理

如表3所示,在公司外部治理机制和治理的法律法规方面,当前文献主要涉及企业的社会责任履行、审计意见和审计收费方面。周竹梅(2019)、王运启(2020)、齐岳(2020)从企业履行社会责任角度,研究得出内部控制有效性越高,越能激发企业的社会责任感,提高企业声誉,正向影响社会责任信息披露市场反应 [3] [29] [30]。朱文莉(2018)则从审计意见角度实证分析出内部控制质量反向影响了非标准审计意见的出具概率 [31]。

Table 3. Effectiveness of internal control on the company’s external governance and laws and regulations

表3. 内部控制有效性作用于公司外部治理和法律法规

3.1.3. 内部控制有效性作用于其他方面

如表4所示,在企业创新、公司治理之外,还有学者从企业融资能力方面探究了内部控制有效性的影响作用,王珍义(2017)、张亚洲(2020)、仲怀公(2017)、张兆侠(2018)基于会计信息视角,认为内部控制有效性能够降低债券股权的融资成本,缓解企业融资约束 [32] [33] [34] [35]。此外,还有学者探究了内部控制有效性对僵尸企业脱困的有利作用 [36]。

Table 4. Internal control effectiveness in other areas

表4. 内部控制有效性作用于其他方面

3.2. 中介变量

如表5所示,当前13篇将内部控制有效性作为中介变量的期刊文献中,多数文献倾向于研究不同要素通过内部控制有效性对企业绩效的影响作用,其中:马桂芬(2020)、许瑜(2017)、胡川(2020)通过研究近十年间A股主板数据以及创业板数据,实证检验了股权激励、媒体关注、分析师跟踪通过发挥内部控制有效性的中介作用,进而作用于企业创新绩效 [4] [5] [8];李曜(2017)探讨了风险投资通过内部控制有效性能够发挥并购的增值作用,进而提升上市公司的并购绩效 [37];张欣(2021)、张敏(2017)则分别研究了内部控制在异质性机构持股与财务绩效之间以及政治关联与财务绩效之间发挥的中介作用 [38] [39]。

除此之外,另有学者研究了内部控制有效性在内部审计、非整合审计对提高企业盈余质量、董事会治理对提高债券信用评级、财会背景独立董事(IDFAB)履职对提高会计信息质量、管理层治理对预防财务舞弊、企业社会责任对股价波动的中介作用机制 [40] - [45]。更有学者基于地理视角,探究内部控制有效性在地理分散对食品企业社会责任发挥的部分中介效应 [46]。

Table 5. Internal control effectiveness as mediating variable

表5. 内部控制有效性作为中介变量

3.3. 调节变量

调节变量侧重于考察自变量何时调整因变量以及调整程度的大小。如表6所示,当前相关研究共有15篇,其中涉及企业创新、企业绩效、企业融资、公司治理等方面,与上述中介变量的研究方向大同小异。

其中,朱渝梅(2020)、唐华(2021)、娜仁格日乐(2021)均从企业创新视角分别研究得出内部控制有效性能够增强企业多元化战略、研发投入以及董事会背景多元化与企业创新的正相关关系 [2] [7] [47];许江波(2018)、梁晓琳(2019)、孙自愿(2019)则从企业绩效角度分别探究了内部控制有效性在供应链集中度、专利申请量、研发投入与企业绩效的正向调节作用 [11] [48] [49],陆可晶(2018)则构建评分模型得出内部控制的提高能够通过对高管的行为进行监督,从而抑制非效率投资,促进企业绩效 [13]。此外还有学者探究了内部控制有效性对会计信息与企业融资、关联交易与非效率投资、高管权力与私有利益、债务契约与会计稳健性等其他方面的调节作用 [22] [26] [28] [32] [34] [35] [50] [51]。

Table 6. Internal control effectiveness as moderator variable

表6. 内部控制有效性作为调节变量

3.4. 被解释变量

3.4.1. 企业内部环境对内部控制有效性的影响

企业内部环境由企业资源、企业能力和企业文化等多方面的物质环境和文化环境组成。综合整理42篇相关文献,其中16篇研究了企业内部环境对内部控制有效性的影响。表7列示了当前研究的相关因素,涉及企业文化以及公司治理的诸多方面。黄溶冰(2021)基于SWR方法论,分析了影响企业内部控制有效性的人本因素表现 [52];马桂芬(2020)、阚爽(2017)、王烨(2021)、张艺琼(2018)通过研究得出高管薪酬激励、股权激励以及员工持股计划等激励方式能够有效提升企业内部控制有效性 [4] [53] [54] [55];另有余思明(2020)、徐玉德(2021)、吴秋生(2018)、章奇(2017)、凌华(2021)、陈玉梅(2018)、高爽(2020)、谢竹云(2017)基于公司治理层面,研究出管理层业绩目标、内控主体、董事会认知能力断裂带、股东治理等方面对内部控制有效性的提升作用 [44] [56] - [62];此外,朱文莉(2018)、闫丽娟(2019)、高爽(2020)、谢竹云(2017)、郭慧(2017)实证检验出内部审计能够有效监督企业内部控制,促进企业内部控制的提升 [31] [40] [61] [62] [63]。

Table 7. The effect of the internal environment of the enterprise on the effectiveness of internal control

表7. 企业内部环境作用于内部控制有效性

3.4.2. 企业外部环境对内部控制有效性的影响

企业外部环境指企业的微观环境和宏观环境中影响企业生存和发展的各种外部因素的总和。如表8列示,在42篇相关文献中,有26篇文献研究了企业外部环境对内部控制有效性的影响。许瑜(2017)、胡川(2020)、马新智(2020)、陈志军(2020)、李仕杨(2019)、段训诚(2018)、李曜(2017)、张欣(2021)、杨侠(2020)、吴秋生(2018)通过实证研究得出媒体关注、分析师跟踪、机构投资者(特别是压力型机构投资者)持股、党组织等主体的参与对内部控制有效性具有正向作用 [5] [8] [37] [38] [64] - [70]。而在探索政府干涉对企业内部控制有效性的作用时,有不同学者得出了对立的结论。张敏(2017)、王凡林(2018)、张曾莲(2019)研究认为政治关联、政府干预和政府审计会削弱企业的内部控制有效性 [39] [71] [72],而李元霞(2017)却认为房地产企业政治关联能够对企业内部控制产生积极影响 [73],此外,段训诚(2018)亦认为政府审计可以提升企业的内部控制有效性,但存在一定的滞后性和周期性,且政府审计的介入程度会影响内部控制有效性的提升效果 [68]。

除上述要素,其它文献分别从企业生命周期、企业社会责任、企业规模、地理特质、外部审计、保险资金、会计法制、等方面探究了对内部控制有效性的影响,除苏芳(2020)认为地理分散不利于企业内部控制发挥作用外 [46],其余学者均对各要素对内部控制有效性的作用给予了肯定 [11] [41] [45] [73] - [78]。在评价事业单位内部控制层面,葛玉林(2018)基于高校制度压力层级探讨高校内部控制质量 [79],戴琦(2021)则从公安院校的思政工作、制度建设角度评价公安院校的内部控制 [80]。

Table 8. The effect of the external environment of the enterprise on the effectiveness of internal control

表8. 企业外部环境作用于内部控制有效性

4. 结论与相关建议

从研究结果综合来看,内部控制有效性作为变量因子在各种要素间大多起到了积极作用。作为解释变量,有效的内部控制能够为企业带来更多创新动力,提高企业创新绩效,并对公司治理、公司经营及公司成长产生积极作用。作为中介变量,内部控制直接影响了股权激励、媒体关注、风险投资等方面对企业创新绩效、审计对盈余管理、公司治理对融资能力和财务风险等方面的提升作用。作为调节变量,内部控制能够作用于不同的经济要素在推动企业创新、企业绩效、以及抑制高管私利、帮助企业投融资等方面为企业的经营和成长提供积极支持。作为解释变量,内部控制有效性受企业内外部环境影响,并因此得到提升或者受到削弱。

从研究内容来看,当前学者多乐于从企业内部,特别是从公司治理、企业创新、企业投融资的角度出发,讨论相关要素和内部控制有效性之间的关系。

通过对相关文献进行梳理和总结,也可以看出当前研究存在一些问题:

第一,部分文献存在研究结论对立的现象。通过上述整理可以发现,虽然多数文献在探讨相同或相似的研究对象时可以在不同程度上得出相近的研究结论,但仍有部分文献在探讨具体对象时得出了显著不同的结论。例如,在探讨政府干涉对企业内部控制有效性的作用时,王凡林(2018)针对不同行业、不同地区得出政府干预反作用于国有上市公司的内控效果,且受市场化程度影响,东部地区较西部地区受政府干预程度更小 [71]。张敏(2017)从政治关联角度,认为政府型政治关联会使企业因需要迎合政府要求而偏离企业真实目标,从而影响企业内部控制的执行效果 [39]。张曾莲(2019)基于审计署公告,实证分析了现阶段的政府审计由于内部机制缺陷,很难发挥建设作用,反而降低了企业的内部控制效果 [72]。段训诚(2018)亦基于审计署公告,但得出政府审计会随着介入期的长短对央企的内部控制产生不同的积极影响,并验证出中度介入期对央企内控效果提升作用最高 [68]。此外,李元霞(2017)以沪深两市房地产上市公司为研究对象,实证分析出政治关联对房地产企业内部控制更多表现出支持作用 [73]。由此可见,同是研究政府干涉和企业内部控制有效性,王凡林(2018)、张敏(2017)和张曾莲(2019)对政府之手持消极态度,而段训诚(2018)和李元霞(2017)却认为政府能够对企业内部控制产生积极影响。其中,张敏(2017)与李元霞(2017)在研究政治关联对企业内部控制的影响中得出对立的结论,段训诚(2018)和张曾莲(2019)基于审计署公告,在研究政府审计与企业内部控制有效性时也得出了不一致的结论。

第二,整体研究在研究对象和研究方法上分布不均衡。在研究对象上,当前文献多倾向于从企业内部进行研究,而对企业外部的研究较少,且对于外部研究,学者更多从政府介入、机构投资者以及媒体关注的角度着手,而缺乏其他方面的拓展。此外,研究以医院、高校、政府机构为代表的事业单位与内部控制有效性的文献较少。在研究方法上,当前文献多倾向于运用模型分析法,调用迪博内部控制指标对相关论点进行数据性推导和验证,而较少有学者采用综述性分析方法进行研究。

本文基于当前研究现状提出如下建议:

第一,未来的研究应更多关注当前少研究以及未曾研究的领域,例如,在研究企业与内部控制有效性时,学者可以多从人文因素、地理特征、国家宏观政策、社会环境以及法律层面等外部因素入手,创新研究思路,探讨其他要素与企业内部控制有效性之间的关系。

第二,未来研究也应将更多目光投入我国的事业单位,事业单位作为我国的特殊而又重要实体,对该相关主体给予更多的关注,帮助事业单位对自身内部控制有更好的了解,得到更好的改善。

第三,针对当前数据型文献庞杂的现状,未来的研究可多在研究方法上加强综述性分析。

5. 结语

内部控制有效性作为评价企事业单位内部控制的重要尺度,在理论和现实中都有着丰富的研究意义。本文通过整理2017~2021年内部控制有效性相关的国内核心期刊文献,将内部控制有效性作为变量因子进行手工整理分类并深入分析,研究得出:内部控制有效性在各种要素间多起到了积极作用,当前文献多从企业内部着手而对企业外部的研究较少,且对事业单位的关注度不足,同时,数据型文献数量和综述型文献数量存在较大比例的失衡。

本文的研究意义在于:第一,进一步充实和完善了有关内部控制有效性的研究。第二,将相关文献按变量因子进行分类,有助于学者从宏观上了解当前内部控制有效性的整体研究状况。第三,采用综述性分析,有利于对比当前数据型文献和综述型文献比例差异的情况。

最后,在未来的研究中,学者们可多关注当前空缺的领域,并对事业单位给予更多的关注度,及加强综述型文献建设。

基金项目

北京师范大学珠海分校科研促进计划项目等(项目编号:201754021,201754024,201850005,201920001,201942)。