摘要: GDP可以反映一个地区经济的发展变化情况,本文利用山东省1978~2020年生产总值的数据,通过图检验和假设检验两种方式确定平稳性,通过二阶差分转换为平稳序列,拟合出ARIMA(1,2,0)模型,ARIMA被广泛应用于单变量时间序列数据预测,便利性十分突出,仅使用内生变量就足够达到预测效果。借助模型预测未来几年山东省GDP仍将处于快速发展的水平,对未来山东省的发展布局起到了一定的现实意义。

Abstract:

GDP can reflect the development and change of a region’s economy. In this paper, we use the data of GDP of Shandong Province from 1978 to 2020 to determine the smoothness by both graph test and hypothesis test, and fit the ARIMA(1,2,0) model by converting it into a smooth series through sec-ond-order difference. ARIMA is widely used for univariate time series data forecasting, the conven-ience is outstanding and the use of endogenous variables alone is sufficient to achieve the forecast-ing effect. With the help of the model, it is predicted that the GDP of Shandong Province will remain at a rapid level in the coming years, which plays a realistic role in the future layout of Shandong Province.

1. 引言

通过度量核算期内,经济社会运用生产要素最终生产出的全部产品和服务的价值总量,GDP在反映国民经济发展状况、正确制定战略和政策以及检测政策科学性和有效性等诸方面均起着不可替代的作用。

1970年,George和Gwilym [1] - [6] 对ARIMA模型主要步骤包括识别、预估、检验和预测进行了理论和时间的综合性阐述。近些年来,国内学者利用时间序列模型也对大量地区的GDP做了预测。何新易 [7] 在2010年利用ARIMA模型预测中国在未来五年里,经济仍保持较高水平的增长;魏宁 [8] 等人利用ARIMA模型对中西部某省份GDP进行预测,确定ARIMA(1,2,1)为最优拟合模型,并对未来6年做出了预测;瞿海情 [9] 等人利用ARIMA模型预测湖北省GDP,得到最优模型ARIMA(0,2,3),认为ARIMA模型能较好地反映其发展趋势并进行短期预测。

山东省地理位置佳,人口众多,有着丰厚的文化底蕴,其经济发展水平在国内一直处于较高位置,重要特点是“稳”。长期占据全国省份GDP排名榜单的第三位,仅次于广东和江苏,对全国经济总量的影响可谓举足轻重。然而,自2017年开始,山东省的GDP增长遇到不小的挑战,经济下行压力加大,省内经济增长缺乏活力带来的问题进一步显现,具体来说就是实体经济发展困难,内需增长放缓,新旧动能转换空档期等问题。在此背景下,研究和预测山东省GDP具有重要意义。与此同时,鉴于山东省与国家宏观经济政策的契合程度高,研究也可以反映出我国GDP总量的发展趋势,预测今后国家整体的经济动向。

2. 数据来源与研究方法

2.1. 数据来源

中国统计局官网。

2.2. 研究方法

时间序列分析,应用于解决具有随机性、季节性以及平稳性等特点的时间序列问题,根据对历史资料的变动趋势的分析,对未来数据评估预测。主要集中在经济、金融、商业数据的分析领域。本文采用的模型是自回归滑动平均求和模型,又称为ARIMA(p,d,q),AR是“自回归”,p为自回归项数;MA为“滑动平均”,q为滑动平均项数,d是使其成为平稳序列所做的差分次数(阶数)。

3. 模型建立

3.1. 原始序列平稳性检验

由图1时序图看出,山东省GDP从1980至今尽管速度上不一致,但趋势始终保持稳步上升,初步认为是非平稳序列。

由图2结果显示,上述三种类型各个模型p值均>0.05,最终确定山东省GDP序列为非平稳序列。

3.2. 差分处理

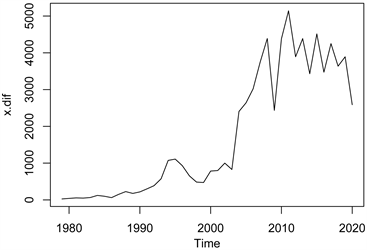

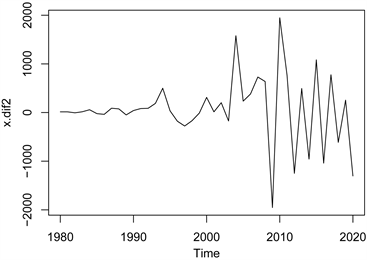

图3,1阶差分时序图观察可得,原序列中部分存在长期趋势,但仍可观察出有长期递增的趋势,而图4,2阶差分时序图可以看出较完整的长期趋势,并且没有了明显递增趋势或周期。即原序列在经过二阶差分处理后变成平稳序列。

Figure 3. 1st order differential timing diagram

图3. 1阶差分时序图

Figure 4. 2nd order differential timing diagram

图4. 2阶差分时序图

3.3. 模型识别

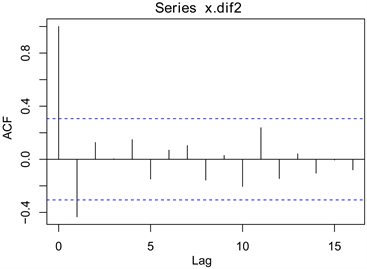

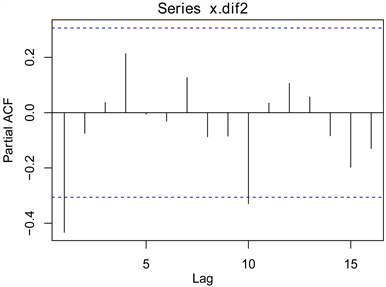

观察图5,2阶差分序列自相关图和图6,2阶差分序列偏自相关图,分别选择ARIMA(2,2,0),ARIMA(1,2,1),ARIMA(1,2,0),通过它们的AIC值得出最优拟合模型为ARIMA(1,2,0),如表1模型选择。

Figure 5. 2nd order differential serial autocorrelation plots

图5. 2阶差分序列自相关图

Figure 6. 2nd order differential serial partial autocorrelation plots

图6. 2阶差分序列偏自相关图

3.4. 模型检验

对白噪声检验来说,确定一个模型的拟合效果要看它所提取的信息的能力。即残差项中不能存在关联性,表2白噪声检验显示,延迟阶数在6阶还是12阶的P值均大于0.05,认为该序列是白噪声序列。ARIMA(1,2,0)模型对原数列的相关信息提取充分,模型的残差满足方差齐性假设,模型残差序列为白噪声序列。

3.5. 模型预测

利用通过检验的ARIMA(1,2,0)模型,预测2021年的山东省GDP,通过表3实际值与预测值对比可观察,两者相对误差在10%以内,数据上看,该模型短期内预测的值较准确,图7模型预测图中可看出,预测数与山东省GDP实际数据的误差区域不大,也就是预测数据与实际发生情况基本吻合,由此说明ARIMA(1,2,0)模型拟合效果良好,具备短期内达到预测目的的功能,具有一定现实参考意义。

Table 3. Actual versus predicted values

表3. 实际值与预测值对比

4. 结论

利用时间序列分析的方法对改革开放以来山东省GDP数据建模,得出ARIMA(1,2,0)模型,经白噪声检验后说明该模型拟合效果具有说服力。随后又利用模型对2021年山东省GDP进行预测,相对误差控制在10%以内,是一个较理想的结果。从预测结果来看山东省GDP在2022~2030年内仍保持较高增长速度。但需注意的是,该结果只是一个基于拟合模型的预测值,始终会和实际数据有所出入,现实情况会受到国家宏观政策、经济环境、突发灾害等多种因素的影响。本文对山东省未来十年GDP进行预测可以提供一个参考,有利于政府有关部门做好风险调控,做好对经济运行中蕴藏风险的防范,同时,根据GDP的发展统筹全省整体发展布局,拉动内需,从根源拉动经济增长,提升居民购买力。