1. 引言

自我国20世纪改革开放以来,工业化和市场化的程度不断加深,给社会发展带来巨大便利。但是随着我国经济发展到了一个新高度,进入了经济发展的新时期,粗放型与传统型的经济发展模式已然不符合现阶段可持续发展的发展趋势。由此,国家环保局于2007年布了《关于落实环保政策法规防范信贷风险的意见》,提出企业要重视环境保护和信贷工作的相互协调发展,严格披露环境污染方面的信息,将信贷作为杠杆,促使企业将污染成本内部化以达到引导企业节能减排、创新科技的目的 [1]。除此之外,中国银监会于2012年发布的《绿色信贷指引》更是明确了绿色信贷的具体要求,强调银行业金融机构应该以绿色信贷为抓手,以有效防范环境与经济风险为目的,促进经济发展方向新发展理念转变 [2]。到了2018年,针对绿色信贷在总信贷中占比不高而导致内生化程度不足这一问题,人民银行发布了《银行业存款类金融机构绿色信贷业绩评价方案(试行)》,将绿色信贷业绩评价范围扩大到所有银行存款类金融机构。这一方案的实施,有效提升了银行业存款类金融机构的内生动力 [3]。因此,绿色信贷政策的推行能促使商业银行对绿色信贷规模的增加。

商业银行绿色信贷政策的启动,目的是提高环保准入门槛,从源头把控重污染企业的经济命脉,遏制污染型投资,以减少对环境的破坏。所以,企业需要在保持效率的同时,将可持续、低碳、环保作为新经济发展理念的标准和要求,将环境保护作为企业的责任。近年来,学者们对于绿色信贷政策的成效与影响进行了较多的研究。从绿色信贷对银行绩效影响的层面来说,迟国泰(2009)研究指出经营能力、流动性与风险管理能力等方面对提高竞争力有积极作用 [4];高晓燕与高歌(2018)的文中也指出银行实行绿色信贷对商业银行竞争力有正面影响 [5]。Xu & Li (2020)研究发现绿色信贷政策在债务融资期限方面有显著降低 [6]。而王晓娆(2016)研究则说明了商业银行增加绿色信贷投入,可以减少银行不良贷款率 [7]。从绿色信贷政策对环境的正面影响上,连莉莉(2015)得出了绿色领先企业相对于重污染企业承担了更低的信贷融资成本,并且抑制了重污染企业的发展 [8]。在此基础之上,陈琪(2019)还指出绿色信贷政策还能有效抑制重污染企业债务融资规模 [9]。

综上所述,尽管对于绿色信贷对银行绩效的正向影响的相关研究已存在,但其作用机理的研究仍需进一步研究。从逻辑上看,信贷融资成本降低会使得商业银行的绩效提升。由此,信贷融资成本有可能成为绿色信贷规模和商业银行竞争力的影响机制。因此,本文将研究商业银行的绿色信贷政策的规模通过影响银行的信贷融资成本从而对商业银行的竞争力造成影响。本文希望通过研究绿色信贷规模对信贷融资成本的影响、对商业银行竞争力的影响来证明在商业银行扩大绿色信贷规模的重要性。在肯定绿色信贷政策的同时,还期望商业银行能够更加重视绿色信贷规模能够降低信贷融资成本进而对银行总体竞争力提升的积极作用,并为绿色金融体系的完善提供建议。

2. 绿色信贷规模与商业银行竞争力的理论分析与研究假设

绿色信贷亦可以称为可持续融资或环境融资,施行目的是全面推动经济从环境保护和资源的有效利用层面,实现经济可持续发展。Labatt & White (2002)的文章中指出银行为了解决环境问题带来的风险,必须在投资和接待的策略当中加入衡量环境的标准 [10]。

对于银行类金融机构来说,Nandy & Lodh (2012)的研究中表明绿色信贷政策使存款类金融机构重视企业对环境污染情况以及资源节约的考量 [11]。因此,对于“高污染、高耗能”的企业要实施惩罚性利率限制“两高”企业盲目扩张。而对于绿色领先企业,则要给予优惠利率鼓励该类企业持续发展。这种差异化信贷服务会改变资源配置结构,引导资金流向绿色领先企业,促进产业结构改革,推动重污染企业创新转型,实现绿色经济发展。

而绿色信贷规模的增加对于降低环境风险也有显著的作用。首先是道德风险。Chami (2003)研究发现绿色企业可以有效的降低道德风险,提高企业经营效率,降低银行不良贷款率,其次是可以降低被行政处罚的风险与罚款成本 [12]。重污染企业由于环境污染而缴纳的巨额罚款会导致银行资金流动性不足,企业自身偿债能力受损造成银行亏损,还包括由于被行政处罚所导致的一系列违约风险以及声誉风险。

商业银行增加绿色信贷的规模不仅是承担社会责任的体现,更是生态文明建设的外在要求。马若微与翟彤彤(2021)验证了绿色信贷政策会提高商业银行的声誉,进一步增加银行的社会认同感与信任度,从而增加银行竞争优势 [13]。同时绿色信贷规模的增加利于企业和银行转变为绿色的经济发展模式,对于商业银行的长期发展起着积极的推动作用,有利于竞争力的提高。

在对商业银行竞争力的研究中,一部分学者对商业银行竞争力的影响因素进行了剖析。Coombs (1996)认为资源和多种能力如文化、技术等会对商业银行竞争力造成影响 [14]。段卫平(2002)与李萱(2000)均指出股份制商业银行比国有商业银行拥有更高的资源配置能力,竞争力更强,但国有商业银行仍需加大发展能力 [15] [16]。胡争光(2021)研究指出由于绿色信贷对于商业银行竞争力有正向作用,应该使其重视绿色信贷 [17]。

从现有学者关于绿色信贷与商业银行竞争力的研究来看,基本都肯定了绿色信贷对商业银行竞争力的重要性。因此,绿色信贷规模的增加不仅可以提高商业银行的声誉从而增加银行的社会信任度,还有利于增加商业银行的绩效促使竞争力提升。由此,提出假设一。

H1:商业银行的绿色信贷规模增加,会使得商业银行竞争力提高。

绿色信贷政策把符合环保标准、有污染治理效果和生态保护的企业作为银行审批企业信贷通过的重要条件。绿色信贷政策会产生显著的融资惩罚效用和投资抑制效用,该效用主要表现在利率上。Schneider (2008)认为在债务融资市场,由于环保法和绿色经济的发展,重污染企业通常被作为高风险项目,债权人会要求更高的收益率来弥补企业的环境风险,也就是银行类金融机构会提高利率,很显然企业环境绩效和信贷融资成本是负相关的 [18]。葛林等(2006)用KMV模型比较了新能源企业和“两高”企业的绿色信贷风险,发现新能源企业的信贷风险并不高于“两高”企业。因此,绿色领先企业为了能够获得更低的贷款成本,会更加倾向于将企业的相关信息披露出来 [19]。

而商业银行在审批企业贷款信息时,对于事前调查成本是银行需要考虑的部分。银行通过差异化绿色企业与“两高企业”的利率,甚至让一些项目停贷,使得银行资金向绿色金融领域流动,完善绿色金融体系。由此可见,绿色信贷政策的实施主要体现于资金的获取难度及成本上。绿色企业相对于“两高企业”,绿色信息方面披露的更多,商业银行会降低绿色领先企业融资利率,可以减少银行获取审批信息的成本,则信贷融资成本降低。

同时根据王保辉(2019)文中的分析,重污染企业信息披露程度越高,银行对于企业信息了解就会越深入 [20]。这对于银行获取事前调查的审批资料的成本有效降低,银行也就更能做出客观合理的信贷决策。同时降低了银行与企业的信息不对称性,提高企业信息透明度,进而银行可以制定相关方案来控制其信贷风险。已经获得绿色信贷的企业,在更强的社会责任感和更严格的披露条件下会披露更多的信息。因此,信息透明度越高,银行的信贷融资成本越低。

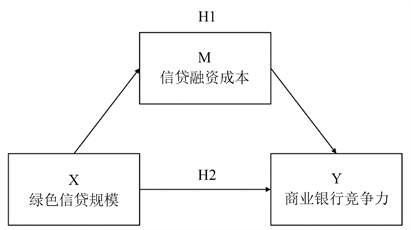

综上,迟国泰(2009)、高晓燕与高歌(2018)等的文中阐述了绿色信贷对于竞争力的积极影响,但对于信贷融资成本作为二者的中介作用的机理分析较少 [4] [5]。从上述推导来看,商业银行增加绿色信贷规模可以减少信贷融资成本,进而促使商业银行的竞争力提升,见图1。由此,信贷融资成本会成为绿色信贷规模影响商业银行竞争力的途径。因此提出假设二。

H2:绿色信贷规模增加,使得商业银行的信贷融资成本降低,从而导致商业银行竞争力提升。

Figure 1. Theoretical model diagram of green credit scale and commercial banks’ competitiveness

图1. 绿色信贷规模与商业银行竞争力的理论模型图

3. 绿色信贷规模与商业银行竞争力的模型设立与变量定义

3.1. 绿色信贷规模与商业银行竞争力的模型建立

由于绿色信贷会通过多路径影响商业银行竞争力,本文会通过构建面板模型来研究绿色信贷、信贷融资成本与商业银行竞争力的关系。选取商业银行信贷融资成本作为中介变量,结合对绿色信贷以及相关数据的简要分析后,将不良贷款率、资本充足率等作为模型的控制变量。由于总资产是银行资产总量的数据,为了消除异方差,所以将银行资产规模取对数。综上,构建(1)式模型。

(1)

在构建的模型中,变量脚注b与t分别代表银行和年份。商业银行的竞争力水平用ROA指代,GCR是绿色信贷规模的占比,控制变量分别是不良贷款率、资本负债率、净资产收益率、资本充足率、净息差和总资产。

为不可观测的固定效应,

则代表随机干扰项。

3.2. 变量定义

3.2.1. 被解释变量ROA

商业银行竞争力(ROA)。何凌云(2018)的研究发现银行的盈利指标ROA可以反映商业银行竞争力 [21]。因此,本研究使用银行总资产收益率来衡量商业银行的竞争力。该变量可在数据库中直接获得。

3.2.2. 解释变量GCR

本文解释变量为绿色信贷规模(GCR)。根据现有文献的研究,如在邵传林与闫永生(2020)、马若微与翟彤彤(2021)的研究中,将绿色信贷占总贷款的比值作为衡量银行开展绿色信贷业务的规模的指标 [13] [22]。其计算公式为:

(2)

3.2.3. 中介变量(M)

本文以信贷融资成本为中介变量。由于大部分商业银行没有公布准确的信贷成本率,因此,本文借鉴李广子和刘力(2009)对信贷融资成本的定义,信贷融资成本的代理变量为利息支出除以银行平均总负债 [23]。其计算公式为:

(3)

3.2.4. 控制变量

为了尽可能排除其他因素的干扰,衡量绿色信贷政策的影响,本文引用王军(2011)、高晓燕(2018)的研究分析,选取了6个经证明能够影响信贷融资成本的控制变量,如表1所示,包括不良贷款率、总资产、资本负债率、净资产收益率、净息差和资本充足率 [5] [24]。

4. 绿色信贷规模、商业银行竞争力及中介效应的实证分析

4.1. 数据来源

本文选取从2011~2020年的中国10家绿色信贷数据较为完整的商业银行数据作为研究样本,参考已有文献研究,对数据做了以下处理:1) 剔除了存在数据缺失的样本2) 对商业银行的资产取了自然对数。3) 对数据进行缩尾,头尾各去5%。本文数据来自CSMAR数据库、wind数据库和同花顺iFind数据库。本文使用Excel进行数据处理,数据分析使用SPSS26及Eviews10.0完成。

4.2. 描述性统计

由表2可知,在选取的商业银行中,竞争力均值为1.03。各商业银行的绿色信贷比例低,这表明商业银行仍需要加强绿色信贷的实施。选取的十家商业银行的资本充足率差异较为明显且均值在13%,说明选取的商业银行抗风险能力都较强。十家商业银行的资本充足率最小值9.9%,均高于《巴塞尔协议III》中资本充足率不低于8%的规定,说明选取的商业银行都有足够的能力承担风险。

4.3. 数据合理性检验

4.3.1. 平稳性检验

本文使用ADF法检验对所有变量进行平稳性检验,结果如表3所示,在显著水平1%下,P值都小于0.01,均在不差分的情况下平稳,因此该估计具有有效性。

注:***、**、*、分别表示1%、5%、10%水平上统计显著性,双边检验。

4.3.2. 多重共线性检验

本文采用方差膨胀因子法检验模型是否存在多重共线性,由表4可知,下列各变量的方差膨胀因子均小于5,不存在严重的多重共线性,即该模型解释变量间不存在严重的相关性,模型可用。

4.4. 绿色信贷规模对商业银行竞争力的多元回归结果分析

4.4.1. 基准结果分析

通过表5可以看出,在绿色信贷规模对商业银行竞争力的回归结果来看,P值为0.04,说明绿色信贷规模对总资产收益率有正向作用,绿色信贷规模与商业银行竞争力呈现正相关,这验证了商业银行规模扩大会提高商业银行竞争力,符合假设一。

注:***、**、*、分别表示1%、5%、10%水平上统计显著性,双边检验。

4.4.2. 中介效应检验

使用spss检验模型(1)的中介效应。由表6结果可知,在0.05的置信水平下,检验得出总效用为4669.2653,绿色信贷规模通过信贷融资成本对商业银行竞争力产生的间接效应为982.4018。从检验结果看,bootstrap95%CI (112.7352, 2114.1472),该区间内不包含0,所以认为中介效应的影响具有统计学意义。由总效应和间接效应的比值来看,信贷融资成本的中介效应占比为21.04%,判断为部分中介效应。

这表明绿色信贷规模的增加,对银行内部来说,会使商业银行对于企业的信息可获得性提高,可以降低银行与企业之间的信息差进而减少银行的获取企业信息的信贷融资成本;而对于银行外部,绿色信贷规模增加还可以提升银行的外部声誉,为银行带来更多优质客户。从长远发展的角度,商业银行提升绿色信贷规模可以促进其保持可持续发展的空间和能力,这都有助于银行促进国家绿色金融新态势。由此可得,假设二得已验证。

综上,商业银行提高绿色信贷规模有两方面的影响。从直接影响的角度来说,增加绿色信贷规模可以提高商业银行竞争力。从影响机制的角度,增加绿色信贷规模能够通过降低信贷融资成本来提升竞争力。

注:***、**、*、分别表示1%、5%、10%水平上统计显著性,双边检验。

4.5. 稳健性检验

何凌云(2018)的研究表明绿色信贷余额是衡量商业银行绿色信贷规模的另一种指标 [21]。借鉴何凌云(2018)的检验方法对模型的稳健性进行验证。本文考虑到商业银行竞争力可能受到前一期ROA的影响,因而在模型中加入前一期ROA,同时采用绿色信贷余额作为商业银行竞争力的代理变量。如(4)所示:

(4)

结果统计在表7,使用替换变量检验模型(4),在0.05的置信水平下,得到检验结果依旧显著,表明上文的实证模型是稳定可靠的。因此,商业银行开展绿色信贷业务并且扩大规模会对竞争力产生正面的影响,且信贷融资成本具有负面的部分中介效应。结果由表7与表8可知,在被解释变量被替换后,实证检验结果的中介效应仍然显著,信贷融资成本中介占比为18.03%,说明信贷融资成本确实具有部分中介效应。

综上证明,说明了商业银行的绿色信贷规模越大,越能对银行的竞争力起到促进作用,同时实证研究表明了信贷融资成本在此过程当中起到了负向的中介效应。

注:***、**、*、分别表示1%、5%、10%水平上统计显著性,双边检验。

Table 8. Robustness tests for mediating effects

表8. 中介效应稳健性检验

注:***、**、*、分别表示1%、5%、10%水平上统计显著性,双边检验。

5. 结论与建议

本文基于我国绿色经济的发展现状和趋势,研究了绿色信贷规模对商业银行竞争力的影响以及信贷融资成本是否会作为中介作用对银行竞争力产生影响。实证研究发现,绿色信贷规模能够有效提升商业银行竞争力,由检验结果可知,绿色信贷规模对商业银行竞争力有正向影响。基于中介效应检验可知,绿色信贷规模的增加会负向影响信贷融资成本,从而提升商业银行的竞争力。

从实证分析结果来看,绿色金融的发展是具有必然性和重要性的。我国根据国情颁布相关政策,各个商业银行应该积极响应。为了促进绿色信贷在我国商业银行信贷业务的规模,改善其竞争力,提出以下建议。从宏观层面看,国家与政府需要颁布针对绿色信贷业务相关的优惠政策,落实可持续发展的经济战略。如对一些整体规模较小的银行进行税收补贴的外部性激励措施,借此提升其参与度和积极性。从行动层面,通过软硬兼施的方式使银行绿色信贷业务落到实处。从创新层面,本身资金规模较大的银行除了提高绿色信贷规模外,还应当根据市场行情和自身特色,自主创新绿色信贷产品。

商业银行可以通过提高绿色信贷规模降低信贷融资成本使得竞争力提高。首先,从宏观角度来说,政府可以出台相关法规政策来规范企业的信息披露模式,降低商业银行获取企业贷款信息的成本。第二,可以充分发挥媒体的作用,对信息披露多的企业加大曝光力度,提高公众关注度,提高企业声誉,对商业银行信贷融资成本进行影响。第三,对于银行本身来说,可以规范核查信息流程,减少核查会计信息的流程进而提高信息准确度,以达到降低信贷融资成本的效果。

基金项目

本文获北京师范大学珠海分校科研促进计划资助(项目编号:201754021,201754024,201850005,201920001,201942)和大学生创新创业训练项目(项目编号:S202213177017)的支持。

参考文献

NOTES

*通讯作者。