1. 绪论

1.1. 研究背景

ST制度是我国特有的一种证券市场监管手段。是对上市公司目前经营状况及财务状况的警示标识,对投资者进行风险提示,引导市场参与者进行谨慎投资,如果上市公司财务及经营状况恢复正常,满足相应条件,即可恢复正常交易。通常我们将被实施ST称为“戴帽”,将撤销ST称为“摘帽”。目前,ST类股票有*ST和ST两种,其他特别处理股票简称前冠以“ST”的字样,退市风险警示处理股票前冠以“*ST”的字样,本文将其统称为ST股票,ST股票价格日涨跌幅限制为5%,图1为我国股票特别处理流程。

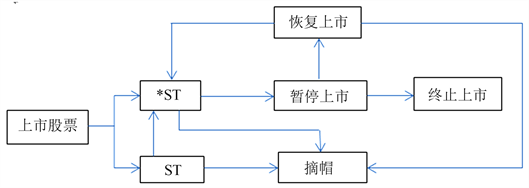

Figure 1. Stock special handling process diagram

图1. 股票特别处理流程示意图

1.2. ST股投资价值分析

摘帽概念股是存在于我国A股市场的一种独有的股票市场概念,根据历史数据显示,这些ST股票在摘帽前后的平均涨幅往往超过同期大盘指数的涨幅。股票被ST后,表明该公司的经营状况和财务情况可能存在严重风险,投资者此时投资该公司股票,赔率较大。因此,一般上市公司ST后,市场参与者出于规避风险的考量会谨慎投资该股票。当公司的财务状况或是经营状态出现了转机,撤销特别处理即“摘帽”,其股价会有较为积极的反馈。

首先,在摘帽后,相关上市公司的市场形象明显改善。对于市场投资者和该公司的上下游合作方来说,“ST”意味着该公司持续亏损,经营状况堪忧,这对在股票市场的估值以及公司在实际生产经营中均会产生负面影响。一旦摘帽,市场形象随之改观,在二级市场获得较高估值溢价的同时,在其与上下游企业合作时也能产生正面的促进作用,股价涨幅亦能获得跑赢大盘指数的超额收益 [1]。

其次,从A股交易制度上来看,上市公司股票在摘帽后可以吸引增量的买盘资金。在目前交易制度下,首先对于ST股票具有日涨跌幅5%的限制,有限的盈利预期及风险,限制了投资者的参与热情;另一方面,ST股票是不能作为融资融券标的的,而摘帽以后,既可以作为担保品,也可通过融资账户买入,这在一定程度上也可以带来增量的买盘资金,推动股价上涨。与此同时,大部分公募基金及机构资金在其与投资者的合同中约定了不可买入ST股票,对于一些基本面持续改善的ST股票,一旦摘帽,这些机构资金就可以持续买入。

通过本文的研究,找出影响ST股摘帽和其投资收益的主要因素,这对ST股投资具有重要的意义。

2. 关于地域和行业影响的定性分析

这一部分从地区、行业和是否国有三个角度,定性分析其对ST股票摘帽的影响程度和作用机理。首先,地区间的经济发达程度、政策支持力度、资源因素、历史等方面都存在着差异,这对一家企业的发展有着密切的影响,因此我们选择地区作为影响ST股摘帽的因素之一;其次,不同的行业,在固定资产比例、产品需求弹性、主要竞争力、发展前景、政策扶持等方面也存在这差异,一家企业很难在短时间内改变其主营业务,此时,所处行业对公司发展也有一定程度的影响。

另外,在进行这一部分的研究时,为了更直观更便捷地进行统计和分析,我们对研究对象进行了转化:即假设一只ST股票发布撤销特别处理公告当天(即摘帽日)前15日至后一日,存在超额收益。因此,“摘帽”即意味着该ST股票具有收益率。

2.1. ST股所在地域的影响分析

本文将全国经济区域划分为8个区域。

Table 1. ST stock classification geographical statistical table

表1. ST股票分类地域统计表

Table 2. ST stock classification region statistics table for two periods

表2. 两个时期ST股票分类地域统计表

根据表1和表2可以得出:

1) 见表1西南(54.3%)的股票被ST的比例最大;黄河中游(27.7%)、西北(24.4%)和北部沿海(21.6%)这三个地区股票被ST的比例处于第二梯队,东北(16.7%)、长江中游(15.3%)和南部沿海(11.6%)这三个地区股票被ST的比例处于第三梯队,东部沿海地区(8.8%)股票被ST的比例最小。

2) 见表1从8个分区整体上来看,各分区ST股票摘帽比例分布在70%至90%之间,摘帽比例最高的是西北地区(90%),摘帽比例最低的为北部沿海地区(70.4%);从各省份来看,差异更为显著,青海地区的摘帽比例最小为40%,而天津、甘肃、宁夏、西藏和新疆这五个地区的摘帽比例最大,达到了100%;辽宁(80.0%)、四川(85.2%)、吉林(85.7%)、江西(85.7%)、广东(89.4%)、江苏(92.0%)、湖北(90.5%)和河南(90.0%)这8个地区的摘帽比例在80%以上,摘帽比例较高;河北(47.6%)、安徽(50.0%)、内蒙古(50.0%)和山东(56.3%)这4个区的摘帽比例在60%以下,摘帽比例较低。

3) 见表2通过对两个时期的比较,可以发现:南部沿海、东部沿海、长江中游和西北这4个地区,2009年至2016年的上市公司ST比例较1998年至2008年出现不同程度的降低;相反,北部沿海、东北、黄河中游和西南这4个地区,2009年至2016年的上市公司ST比例较1998年至2008年出现不同程度的降低,增幅最大的是西南地区。与上市公司ST比例变化参差不齐的情况不同,除去贵州省和安徽省,2009年至2016年各个地区的ST股票摘帽比例较1998年至2008年都出现较大程度的增加,增幅最小的是浙江(11.5%),增幅最大的为天津(80.0%)。

通过这三点归纳,考虑到样本容量较小和统计误差的存在,可以进一步得出结论:现阶段摘帽难度变小且企业摘帽意愿普遍增强,而随着各地区间摘帽比例差距的缩小,地域对ST股票摘帽的影响力正逐渐下降,这就需要投资者在进行ST股投资时更加谨慎,进行更细致的分析。

2.2. ST股所处行业的影响分析

本文采用沪深两市交易所的行业标准,共有13个一级行业和9个二级行业。

Table 3. ST stock classification industry statistics table

表3. ST股票分类行业统计表

Table 4. Statistical table of manufacturing secondary industry classification

表4. 制造业二级行业分类统计表

根据表3和表4可以得到:

1) 见表3在一级行业分类中,ST比例低于平均值(15.2%)的行业有金融业、制造业、批发零售业、运输仓储、商务及科研服务,高于平均值的行业有:文化传播、信息技术、水电煤气、综合、农林牧渔、房地产、住宿餐饮、石油采矿及冶炼。从摘帽比例来看,低于平均值(76.5%)的行业有:信息技术、批发零售、运输仓储、住宿餐饮、农林牧渔和生物医药,高于平均值(76.5%)的行业有:石油采矿及冶炼、金融业、房地产、综合、水电煤气、制造业、商务及科研服务和文化传播。

2) 见表4在制造业的二级行业分类中,机械、设备、仪表和纺织、服装、皮毛两个行业的ST比例较低,其余行业的ST比例均在10.0%至16.0%之间;机械、设备、仪表,化学、塑胶、塑料,造纸、印刷,纺织、服装、皮毛这4个行业摘帽比例均为100.0%,医药生物行业的摘帽比例最低为52.4%。

通过以上两点结论,结合相关文献及背景资料,考虑样本容量较小和统计误差的存在,可以进一步得出结论:

1) 占有资源能源(如石油采矿及冶炼)和固定资产比例高(如房地产业、制造业)的公司一般规模较大,资产价值高。而这些行业是国家经济的支柱行业,受到国家政策的支持。我国正在经济高速发展阶段,对资源能源的依赖性很大,短期内能源资源的供应是稳定的,对资源能源的需求量也较稳定,因此这些行业的ST股具有较高的投资价值。

2) 产品需求弹性小、固定资产较少的公司(如纺织服装业、批发零售业),一方面,由于这些公司的产品具有需求刚性,因此通过兼并收购并对“问题公司”进行整顿,可以获得良好的经营成果;另一方面,由于这些公司收购成本低,受到借壳上市公司的青睐。

3) 服务行业(如水电煤气业、住宿餐饮、运输仓储业和商务及科研服务)和占有技术资源的中等规模制造业(如电子产品制造业、医药生物和机械设备制造业),这类公司对市场风险比较敏感,容易在经济萧条时出现亏损,而在复苏时摘帽。此外,这类公司通过改善公司治理,改善服务和产品,容易扭亏为盈。

4) 以人才、技术和商誉等无形资产为主要竞争力的企业(如信息技术行业、文化传播业)若持续亏损被戴帽,由于这类公司的价值大部分是人才、技术、商誉等无形资产,人才会出现流失,商誉亦会贬值,资不抵债,收购价值较低。其中信息技术类公司的技术能力是影响其未来盈利能力的重要因素,由于存在人才流失和技术落后甚至淘汰的可能,这类股票一旦萎靡,投资价值较低。

因此,在行业选择上:推荐投资占有资源能源的公司(石油采矿及冶炼)、固定资产比例高的公司(如石化塑胶行业、房地产业)以及产品需求弹性小、固定资产较少的公司(如纺织服装业、批发零售业);避免投资于固定资产比例低、以人才和商誉等无形资产为主要竞争力的企业(如信息技术行业、文化传播业);仔细分析农林牧渔业、造纸印刷业、金属非金属业和综合类的ST股票的各方面信息,考虑其是否具有垄断优势、是否受到国家政策的支持、是否容易受到经济危机的影响等,来判断其未来的走向和是否具有投资价值。

3. 基于EVIEWS模型的定量分析

3.1. 研究设计和数据选取

3.1.1. 事件研究法

事件研究法其原理是根据研究目的选择特定事件,通过观察研究窗口期的样本股票收益率的变化,进而解释这一事件对样本股票的股价变化及收益率的影响是否显著,这一方法主要用于检验这一事件对于股票价格涨跌的影响程度。事件研究法的前提是有效市场假设,即股票价格涨跌是反映市场上所有已知的公开信息的,基于理性投资者的假设,在样本股票实际收益中剔除假定某个事件没有发生而测算出来的正常收益就可以得到异常收益,异常收益可以衡量股价对事件发生或信息披露异常反应的程度 [2]。

3.1.2. 样本的数量

2014~2021间发布撤销特别处理警示公告的股票数量为406支,其中,本文剔除了一些由于重组在时间窗口期没有相应行情的变化和缺失相应研究数据的股票,为了最终研究的方便,本文最终选择了322支股票作为研究样本。

3.1.3. 事件窗口期

在查阅相关文献的基础上,可知在公告发布的第二日,股票的当日收益率会迅速降低,甚至为负,所以,建议投资者在公告发布的第一日就应立即撤出,避免损失。本文选取了[T − 15, T + 1]作为时间窗口期,T − 15为公告发生的前15日,T + 1指公告发生的第一日。

3.1.4. 数据的处理

每条数据包括ST股票名称,股票代码,发布摘除风险警示公告的日期,发布公告前15个交易日以及后5个交易日股票的每日涨跌幅,同一窗口期中证1000指数每日的涨跌幅,该公司总市值,市盈率,市净率以及该ST公司是否为国有企业,ST公司所属于的行业,上一年的净利润增长率和每股收益以及上市交易所等需要使用的数据。本文所使用的相关ST股票摘帽数据基本来自于优矿和国泰君安数据库 [3]。

3.2. 变量选择及解释

3.2.1. 公司性质变量

1) 是否属于国有企业:本文根据公司实际控制人是否为国资委或中央及地方政府来判定其是否为国有企业。实际控制人若为国资委或中央及地方政府的定义为1,不是则定义为0。

2) 产业分组:不同行业有不同特点。不同行业的固定资产比例、需求弹性大小、对上游资源的依赖程度、对高端人才的依赖程度、受经济周期及宏观政策的影响都有所不同,因此对于同一事件的影响,不同行业的股票价格和投资收益的波动也不同。

3) 所属市场:在上海证券交易所上市的股票定义为1,在深圳证券交易所上市的股票定义为0。

3.2.2. 公司规模变量

公司规模在市场中是个重要变量,在ST股票摘帽后,投资者对于小市值公司再次ST预期必然要大于大市值公司。但是股票市场上同时又存在着小公司效应即小市值公司在同等条件下,股票更易被拉升,赚钱效应更好,其股价波动会比大市值公司更加剧烈。

1) 股票总市值:本文选取的公司总市值为公告日前15天当日股价乘以总股本。

2) 流通股本:在本文中,流通股本为公告日当日流通股本数量。

3.2.3. 股票变量

1) 股价:在本文的研究中,股价指标取T − 15日当日的开盘股价。

2) 市盈率:在本文的研究中,市盈率指标取T − 15日当日的开盘股价计算的市盈率。

3) 市净率:在本文的研究中,市盈率指标取T − 15日当日的开盘股价计算的市净率。

3.2.4. 公司盈利能力变量

1) 每股收益:在本文的研究中,每股收益指标取ST股摘帽当年前一年的经审计的年度报告中的每股收益。

2) 净利润增长率:在本文的研究中,净利润増长率指标取ST摘帽当年前一年的年度报告的净利润増长率。

3.3. 模型的建立

3.3.1. 模型思路

假设研究股票的正常收益率与市场正常收益率之间存在线性关系,即个股的正常收益率建立在市场正常收益率基础之上并加以股票本身特质所带来的一部分超出收益率。市场真实收益率作为解释变量,个股真实收益率作为被解释变量建立回归模式。得到每一支被研究对象的回归方程后,将时间窗口期的每一日市场收益率代入相关模型,求出研究对象当日的正常收益率,将其真实收益率和正常收益率差额作为当日的超额收益率,将时间窗口期内的超额收益率相加,算出累积超额收益率作为最终多元回归模型的被解释变量 [4]。

3.2.2. 建立模型

1) Rit表示i公司t期的真实收益率,Rmt表示第t期市场的真实收益率,

表示由于股票本身特质所带来的一部分超出收益率。

为了更精准的考察股票本身的波动性本文选取了每一只股票[T − 120, T − 16]的涨跌幅即收益率作为Rit的取值,Rmt为同期沪深300的涨跌幅,最终算出每一只股票的回归方程,得出每一只股票在窗口期的

以及

。

2) [T − 15, T + 1]事件窗口期的异常收益率为:

ARit为异常收益率。

3) 累计超额收益率为:

CAR为累计超额收益率。

4) 多元线性回归

以上文所介绍的变量作为模型中的解释变量,以确定时间窗口前期每只股票的累计超额收益率作为被解释变量,检验各个解释变量(见表5)对确定窗口的期的累计超额收益率的影响。

Table 5. List of selected variables

表5. 选取变量一览表

注:产业分组中,高附加值企业为1,低附加值为0;交易所分组中,沪市为0,深市为1;国有企业分组中,国有企业为1,非国有企业为0。

3.4. 模型检验

Table 6. [T − 15, T + 1] Table of empirical test results

表6. [T − 15, T + 1]实证检验结果表

选取显著的x6变量(见表6)第一步带入逐步回归方程中,进行逐步回归检验,最终得出,显著变量为x1,x3,x5,x6,x8,x9,x10即市净率,分属产业,净利润增长率,每股收益,股价,总市值,流通市值。

4. 结论

在第二部分模型检验环节,我们得出市净率,分属产业,净利润增长率,每股收益,股价,总市值,流通市值是对超额收益率影响显著的变量。结合实证检验分析结果,分析如下。

1) 市盈率每增加1,累积超额收益率会有0.000111个百分点的増加。这表明投资者对于公司的基本面还是有一定的要求,公司净资产的多少影响着投资者对于公司未来抵御风险的能力的看好程度。市净率高的股票往往再次被ST的概率也偏小,这类股票往往易受投资者的偏好。但值得注意的是,市净率对超额累计收益率的多少影响不大,提醒投资者应在选择市净率高的股票的同时,若要获得更高的累计超额收益率,更应多关注这只股票的其他方面。

2) 公司经营所处的行业不同也会对ST股票的[T − 15, T + 1]的累积超额收益率产生影响,若主要经营业务是高附加值产业,则会给累积超额收益率增加1.83个百分点。高附加值往往是指高新技术产业和服务行业,这些企业利润高,有利于改善企业财务状况,当公司走上正轨并稳步发展时,往往具有潜在的价值投资机会,投资者往往对这些股票具有更高的期望,进一步推动了股价的走高。相较而言,低附加值产业,进入门槛小,竞争更加密集,企业们往往会采用价格战,压低价格,而近年来人力密集型的制造业和化工产业等低附加值产业,由于人力成本的提高和人们对环境的日益重视等不同因素,成本日益走高,使得利润空间进一步减少,这类公司在ST后改善财务状况的方式往往是变卖资产,或是依靠政府补贴,难以保证以后的业绩依旧好看,即使被摘帽,再次被ST的概率要明显较大。投资者们往往也不看好这一类产业,使得这些产业被摘帽后,股价难以大幅度升高,累积超额收益率也不可能进一步走高 [5]。

3) 净利润增长率每增加1个百分点,累积超额收益率就会增加0.002552个百分点。本文选取的净利润增长率是上一年公司的净利润增长率数据,公司的净利润增长越大,代表了企业的盈利能力的提高,投资者往往会对公司的发展能力产生较高的期望,但值得注意的是,对于一些产业,我们往往应关注何种原因导致净利润的提高,若是因为政府补贴,变卖资产等因素使净利润有所提高,投资者应降低期望,反之,是主营业务的改善使利润增加,投资者则应持续关注。

4) 每股收益在这组数据中也体现了较大的显著性,但每股收益与累积超额收益率却呈现出负相关关系,每股收益每增加1,累积超额收益率就会减少1.934343个百分点。每股收益是指普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。若是每股收益增加,股价却保持在一个相对固定的位置上,意味着投资者往往对这支股票的未来走势不看好,投资者并不认为这只股票会有继续保持利润增加的趋势。所以当一只股票摘帽上一年的每股收益过大,投资者应谨慎思考是否这家企业还有继续保持这种盈利趋势的能力。

5) 股价每增加1,累计超额收益率会减少0.040161个百分点。当一家公司的股价过高时,实际上是增加了买入门槛,将一部分看好的中小投资者挡于门外,从而低价位的股票比高价位的股票更具有吸引力。另外一方面来说,低价位的股票相对于机构投资者来说,拉升成本更小,更易获得机构投资者的偏爱。高价股和低价股虽然涨跌的幅度都是10%,但是高价股的涨跌额却要远远高于低价股,这会使得一些不愿意看到股票价格波动的绝对值如此巨大的投资者对于高价股敬而远之。

6) 总市值每增加1亿,累计超额收益率会增加0.002768个百分点,而流通市值每增加一亿,累计超额收益率会减少0.009517个百分点。综合来看,投资者更期待总市值大,而流通市值小的企业。总市值大的企业一旦摘帽,一方面企业的盈利能力的确改善,另外一方面市值大的企业,大盘较稳,不易成为炒作对象,受风险规避投资者的偏爱。流通市值小的企业往往是流通股本小,市场对于股本小的公司有倾向性。股票大规模的拉升往往背后都有主力。主力对于小股本的公司更容易实现控盘,主力更愿意去炒作流通股本小的企业。从而表现出流通市值与累计超额收益率的负相关关系。其次,总市值大,流通市值小意味着非流通股或有限售条件的股份较多,这些股份的持有者往往是公司法人股东等,资本市场追求的最后都是盈利,在这些非流通股解禁前,股东一定会尽力拉动股价,投资者可以进行跟风操作,买入股票。