1. 引言

在现实生活中,许多复杂系统都可以利用复杂网络来分析其内部机制,复杂网络逐渐成为研究股票市场的一种更受欢迎的工具。对于股票市场而言,流动性指在不增加交易成本的情况下,快速、大量买卖股票的能力 [1],它是股票市场的基本属性。Amihud和Mendeleson [2] 指出:流动性是市场的一切,流动性好的市场能够增强市场参与者的信息,并且能够抵御外部冲击,从而降低系统风险,投资者也能够根据市场的基本供给和需求状况,以合理的价格迅速交易 [3]。由此可见,流动性是市场的公共属性,是影响价格行为的重要因素,对投资者的投资决策具有重大影响,探究股票流动性成为一个重要课题。

流动性是一个难以精准把握的概念,Keynes [4] 在研究经济学内容时提出了“流动性”的概念雏形,他认为流动性是资产的未来市场价格波动性。Black [5] 提出流动性是证券能以公允价格,进行自由交易的能力。Garbade [6] 认为股票的市场出清时间可以用来衡量流动性。Harris [7] 提出了“流动性四因素”观点,从即时性、宽度、深度、弹性来衡量。Amivest [8] 流动性比率,是将股票流动性与股票的当日收盘价、当日交易量、当日股票波动率挂钩,指标越高代表股票流动性更强。Amihud [9] 用股票收益的绝对值除以交易金额,该指标越小,那么证明股票流动性越强。流动性影响因素问题,也开展了丰富的研究。Chordia [10] 等人分析了公司规模、股价波动性和股票流动性之间的关系,Eisfeld [11] 研究了企业资本结构与其股票流动性之间的关系。复杂网络已被证明是描述股票市场复杂关系的有效方法,基于复杂网络理论,已有不少研究流动性的文献。Carlos [12] 等人基于哥伦比亚不同类型的货币市场,研究有担保、无担保和中央银行网络中流动性的交换方式,Peng [13] 等人提出了一种基于动态股票流动性网络的方法分析整个市场流动性的变化,建立两个指标来量化股票流动性相关网络的日变化,Mahdavi [14] 基于复杂网络视角,研究了银行网络拓扑结构对银行流动性比率的影响。

股票市场本质上是一个包含大量不确定性因素的复杂系统,复杂网络是研究股票市场的重要工具。构建信息溢出网络是研究股票的一个良好手段。现有文献将信息溢出网络大致分为收益溢出网络、波动溢出网络和极端风险溢出网络。收益溢出是指一个市场价格或回报对其它市场产生的影响,冀可心 [15] 选取贸易总额排名前五名的国家,统计各国股票价格指数的周数据并计算其收益率。波动溢出是指一个市场波动的变化对其它市场产生的影响,股票或市场的不确定性或压力越大,其波动性越大 [16]。Diebold [17] 等人基于方差分解和提出了一个波动性溢出网络,用于调查美国13家主要金融公司股票之间的关联度。极端风险溢出网络以资产回报为基础,反映极端市场运动中的尾部风险溢出 [18]。Hong [19] 提出了一种对于风险管理有重要指导作用的风险 Granger 因果关系,该检验能够很好地刻画不同市场之间极端风险溢出。而单一的溢出网络无法完全捕获所有可能的信息溢出效应,这促使我们求助于多层网络 [20]。多层金融网络的文献也已经出现。Bravo-Benitez [21] 为了了解墨西哥支付系统参与者之间的支付流,将支付系统概念化为一个多路网络。魏华 [22] 将复杂网络运用于银企间多层金融网络,分析网络的结构特征及动态演变。如何识别复杂网络中有影响的节点,已成为研究的热点。从多层网络的角度出发,通过聚合各层节点的邻居信息,提出了重叠度 [23];通过层间影响的有向图来考虑层结构,提出了多层Hub和Authority中心性 [24];通过CP张量分解的关键节点识别方法,提出了EDCPTD中心性 [25] 以及根据随机游走提出多层PageRank中心性 [26] 等。

基于上述讨论,股票流动性和网络拓扑特征的关系成为新型研究热点,而该研究热点所构建的网络都是基于单层网络,而单层网络无法完全表示股票之间的关联。为应对这一难题,本文构建的是多层网络,可以更加全面的捕捉股票之间的信息。本文基于格兰杰因果检验,按季度构建多层网络,分析多层网络的拓扑指标,以及对重要节点进行分析。进而计算多层网络的中心性指标,将其纳入工具面板回归模型,作为解释变量,加入微观、宏观、行业因素作为控制变量,研究多层网络拓扑特征对流动性的影响。本文其余部分安排如下,第二节给出了实证分析的一些定义和方法,第三节为多层网络实证分析,第四节为回归实证分析。最后,第五节为总结。

2. 研究方法

2.1. 格兰杰因果检验

本文采用Granger [27] 因果关系检验来估计两只股票之间的信息溢出效应,包括均值溢出效应、波动溢出效应和极端风险溢出效应。均值溢出效应反映了一只股票的价格变化是否会导致其他的股票价格变化,波动溢出效应反映了一只股票的价格波动是否会导致其他的股票价格波动,极端风险溢出效应则是衡量极端的下行风险运动。

与

表示股票1和股票2的收益序列,信息集

表示在时间

内股票1和股票2各自的可用信息,其中,

,

,为了衡量股票2至股票1之间的均值溢出效应、波动溢出效应和极端风险溢出效应,考虑以下三对零假设和替代假设:

(1)

(2)

(3)

其中,

表示股票1在时间t时的相应下行风险VaR。定义风险指标

,其中1(.)为指示器功能,当条件满足时,风险指示器

的值为1,否则为0。因此,(3)式中的极端风险溢出效应的零假设和替代假设可以等价的表示成(4)式:

(4)

基于上述三对零假设和替代假设,基于格兰杰因果关系检验来衡量信息溢出效应。选择ARMA-GARCH模型,以拟合股票 的收益序列,并获得残差

和条件方差

的估计。均值溢出效应根据标准化残差

衡量,即

,中心平方标准差

衡量波动溢出效应,即

,为得到极端风险溢出效应,首先估计股票的VaR,即

,获得风险指标

,其中

是标准化残差的左

分数。

2.2. 多层网络

多层网络是一系列相同的点以不同的连接方式,形成不同的网络。将具有

层的多层信息溢出网络表示为

,

是节点集,

是层

的边集。在每一层上,节点代表股票,有向边表示从起始股票到终点股票存在相应的信息溢出效应。当

即层数为3时,第一层、第二层和第三层分别对应于均值溢出层、波动溢出层和风险溢出层。对于任意两只股票

属于V,如果股票i对股票j产生信息溢出效应,即在两只股票之间画一条有向边,

是层

上所有股票之间的有向连边,矩阵

中的元素

定义为:如果股票i和j在层

上有连边,即为1,反之为0。多层网络也可以用张量表示,用四阶张量

表示:

其中,

,w表示权重。

2.3. 多层网络度量

2.3.1. 相似性

多层信息溢出网络中,不同的层之间可能存在相似性。我们使用Jaccard距离来测量层之间的差异。Jaccard [28] 指数也称为Jaccard相似系数,是多路网络中最常用的评估指标之一。x是第1层中每个节点

的邻居集的集合,y是第2层中每个节点的邻居集的集合,Jaccard距离

可以表示为

。Jaccard距离越大意味着不同层之间存在更多不同的结构,即多层网络的多样性更高。

2.3.2. 独特边

为了量化层

的特殊性,可采用独特性衡量,计算层

上的独特边,仅在层

上存在而在其他层上不存在的边。定义独特边为

,即层

上独特边的条数,

,

,

越大,表示层

上的独特边越多,当层

不存在时,层

上的独特边也不存在。

2.4. 多层网络中心性指标

2.4.1. 度

度是衡量节点重要性的最基本的指标,

表示多层网络的总度数,

表示为节点i在第

层的度,

,

表示节点i与节点j之间有连接,否则

。多层网络总度数表示为:

,L为层数。

2.4.2. 出入度

由构建网络为有向无权网络,邻接矩阵不是对称的。先考虑多层网络中的出度,

表示多层网络的总出度,

表示节点i在第

层的出度,

,多层网络总出度表示为:

,L为层数。然后考虑多层网络中的入度,

表示多层网络的总入度,

表示节点i在第

层的入度,

,多层网络总入度表示为

。

2.4.3. 基于张量分解EDCPTD中心性

基于CP张量分解的新计算方法来识别关键节点,称为EDCPTD中心性。其他方法不同,该方法利用张量分解技术,综合节点之间不同类型的链接,以量化多层网络中节点的重要性。使用四阶张量来表示多层网络,并考虑了多层网络中每个节点和每个层的四个角色,即节点的权威和中心,以及层的权威和中心。基于上述张量表示框架,应用CANDECOMP/PARAFAC(CP)张量分解来获得最重要的因子,这些因子被称为主奇异向量,并生成四组向量来获得多层网络中所有节点的中心和权限得分,以及所有层的中心和权限得分。四阶邻接张量可以写成有限个一阶张量的和,公式如下所示:

,

,其中,

为秩,

为所有节点的枢纽和权威的分数,

为所有层的枢纽和权威的分数。数学公式如下所示:

,该公式表示节点i在多层网络中的EDCPTD中心性,节点的EDCPTD中心度越大,表示节点在整个网络中的重要性越高。其中,

表示节点i在

层的EDCPTD中心性。

2.4.4. Katz中心性

Katz中心性指标类似于特征向量中心性与PageRank中心性,它不同于接近中心性的基本思想,Katz中心性同时考虑了节点对之间的最短路径与非最短路径给网络中所有的边赋予权值。Katz中心性考虑到网络中最短路径比非最短路径更重要,它将网络中不同长度的路径赋予不同的权值。多层网络的Katz中

心性,用张量表示,

,上式a取小于最大特征值的一个数,b取值1,

表示元素都等于1的二阶张量。节点i的Katz中心性值

。

2.4.5. 接近中心性

接近中心性需要考量每个节点到其它节点的最短路径长度。也就是说,对于一个节点而言,距离其它节点越近,那么它的中心度越高。定义节点 的接近中心性为

,其中

为节点i到节点j的最短路径长度,N表示节点数量,多层网络中,

为各层最短路径之和。

2.4.6. Hub与Authority中心性

给定一个多层网络,用一个加权的四阶张量

来表示其拓扑结构。定义

和

表示在迭代次数为t时节点

的Authority和Hub得分,

和

表示在迭代次数为t时层

的Authority和Hub得分,上述四个指标可以通过如下张量迭代公式计算得到:

(5)

这里,

.每一次迭代完成后,节点和层的Authority和Hub得分将进行如下的正规化处理:

(6)

所有节点和层的Authority和Hub得分的初始值均为1,当所有节点和层的Authority和Hub得分达到稳定状态时,迭代停止。

2.5. 股票流动性

选用Amihud指标衡量流动性,该指标综合考虑了交易量和价格因素,旨在衡量交易金额对价格的冲击程度,该指标与股票市场流动性呈负相关,计算公式如下:

,其中,

为第i只股票在第t年第d天收益率的绝对值;

为第i只股票在第t年第d天的交易额;

为第i只股票在第t年的交易天数。

3. 数据与网络实证分析

3.1. 数据描述

样本选择沪深300指数成分股2006年1月4日至2021年12月31日的日收盘价,删除连续停牌超过200个交易日的股票、删除研究初期未上市股票以及删除研究期结束之前已退市的股票。最后,考虑了沪深300股中的134只成分股,共计3875天的收盘价数据。由于季度网络比年度网络结果更清晰细致,我们按季度构建网络,即共有64个多层网络。其中,样本期间包含了三个风险事件:一个是2008年左右发生的次贷危机引发的全球金融危机,一个是2015年由一系列黑天鹅事件引发的中国股市崩盘,一个是2020年年初新冠肺炎病毒引发的疫情。表1显示原始数据收盘价的描述性统计分析。

Table 1. Descriptive statistical analysis of samples

表1. 样本描述性统计分析

3.2. 多层网络实证分析

3.2.1. 多层动态网络

基于格兰杰因果检验,构建网络时,首先确定显著性水平,通过比较4个特殊显著性水平,即λ = 0.1,λ = 0.05,λ = 0.01,λ = 0.005,选取最优参数。

Table 2. Network statistical characteristics

表2. 网络统计特征

从表2结果来看,当显著性水平从0.05减至0.01时,孤立节点平均数目从0.368增至6.001,表明当λ = 0.01时,网络的孤立节点显著增加,网络的连接遭到了灾难性的破坏,同时,网络的平均边数从3586.132减至1499.901也印证了此观点,因此我们选择λ = 0.05作为显著性水平。

现在展示2006年至2021年构建的多层网络图,为节省空间,仅展示部分年份具有代表性的多层网络图,正常时期为2006年一季度、2014年一季度,危机时期为2015年三季度、2020年一季度。

图1中,与其余年份相比,2015年三季度的波动风险层、2020年一季度的风险层连边数明显增加,表明在风险时期各个股票之间的联系更加的紧密,意味着网络的共同运动增强。接下来,通过极大似然和K-S检验的方法将网络的度与三种不同的分布进行拟合,分别为指数分布、对数正态分布、幂律分布,拟合的原假设H0:网络拟合结果符合相应分布。表3给出了相应结果,表中结果为64个网络中符合原假设的季度网络所占比例,分别考虑三个层。

由表3所展示结果可知,收益层的幂律分布拟合网络百分比为85.9%,波动层的幂律分布拟合网络百分比为68.7%,风险层的幂律分布拟合网络百分比为62.4%,均明显高于指数分布和对数正态分布,综上,幂律分布拟合结果最好。这表明,节点的度为幂律分布即具有无标度网络的特征。即只有少数节点拥有大量的连接,而大部分节点的连接数很少,意味着构建的网络具有典型的异质性。

Table 3. Goodness-of-fit estimation of different degree distributions

表3. 不同度分布拟合优度估计

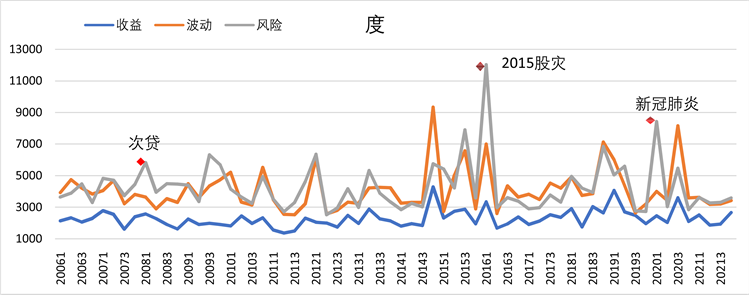

3.2.2. 多层网络度量

首先,我们研究了多层信息溢出网络中收益、波动、风险层度的变化情况。选取的样本涵盖了三个危机时期事件,在图中对危机事件做了红色标记。次贷危机是指由美国次级房屋信贷行业违约剧增、信用紧缩问题而于2007年夏季开始引发的国际金融市场上的震荡、恐慌和危机。次贷危机造成我国出口减少,实体经济面临巨大压力,大量的中小型加工企业的倒闭,也加剧了失业的严峻形势。2015股灾,指的是中国股市继次贷危机之后,在2015年6月至2016年1月发生的严重股灾,上证指数出现断崖式下跌,最大跌幅达49.05%,股票市场多次出现千股跌停,多股停牌现象,对我国经济造成巨大冲击。新冠肺炎是于2020年年初爆发的呼吸系统疾病,新冠爆发以来,沪深两市反应强烈。疫情之下,实体经济受到影响,餐饮、旅游、交通运输、房地产等行业受损严重,实体经济受到影响。

Figure 2. Degrees in a three-layer network

图2. 三层网络中的度

由图2结果得知,三个层的趋势既有相同之处,也有不同之处。三层之间的总体趋势相对一致。值得关注的是,当一层的度增加并达到峰值时,其他层的度几乎同步变化。例如,在2011年年底、2014年第四季度、2016年第一季度以及2018年第一季度和2020年第四季度。这表明,通过不同的信息溢出效应衡量的股票间互联性的增加趋势是一致的。不同之处在于,三个层对危机具有不同的敏感度,次贷危机时,风险层的峰值最明显,波动和收益层的峰值并不明显,表明风险层对次贷危机的敏感度更高。在2015中国股灾期间,三个层均有达到峰值,风险层和波动层的峰值更大,表明这两个层对2015年股灾的敏感度更高。在新冠肺炎初期,风险层率先在2020年第一季度达到峰值,即表明风险层对新冠肺炎时期的股价波动具有指示作用。因此,我们可以得出结论,综合三次危机,风险层对危机敏感度最高,其次是波动层。

接下来,在图3中,分析了不同层之间的差异性,计算了收益、波动、风险序列两两之间的Jaccard距离。

在图3中,Jaccard距离随时间变化。收益–波动层、收益–风险层的Jaccard距离较大,Jaccard取值在[0.85, 0.95]之间,且收益–风险的最高值在2008年第四季度达到了最高值0.9565, 意味着收益–波动层、收益–风险层之间存在较大的差异性,即相似性较小。而波动–风险的取值在[0.65, 0.85]之间,两层之间的差异比收益–波动层、收益–风险层的小,意味着波动–风险层之间的差异性较小,相似性较大。上述表明不同层之间存在一定的差异性,这可能与不同层上的测量角度不同有关。总体而言,在多层信息溢出网络中,各层之间的差异性较大。

通过上述研究发现,不同层之间的有一定的差异。这里引入独特边来捕捉三层之间的特性和差异。α层上的独特边是指该边只存在于α层上而不存在于其他层上。如果缺少某一层,就无法完全捕捉到股票之间的联系,说明各层之间的不可缺少性以及研究多层信息溢出网络的重要性。

Figure 4. Dynamic unique sides of three layers

图4. 三层的动态独特边

由图4结果发现,多层信息溢出网络的每一层都能捕获独特边,但风险溢层捕获的独特边数目最多,平均溢出层捕获的独特边数目最少,多层信息溢出网络中各层独特边数目的变化趋势与相应层度的变化趋势基本一致。因此,认为在多层信息溢出网络中,每层边数的增加或减少主要是由于独特边数目的增加或减少,即独特边的数目决定了每层的网络结构。三层独特边也显示了金融动荡期间的非同步效应。次贷危机时,风险层的峰值最明显,在2015中国股灾期间,风险层和波动层的峰值更大,在新冠肺炎初期,风险层率先在2020年第一季度达到峰值,综合三次危机,风险层对危机敏感度最高,其次是波动层。与度的分析基本一致。

3.3. 网络重要节点

为了分析重要股票,从单层网络和多层网络的角度进行分析,首先比较了单层网络和多层网络的重要节点的差异。我们从度、入度、出度的角度列出了2006年第一季度的前10只股票,如下表所示。

由表4~表6可以得出结论,首先,同一指标在不同层上有较大的差异,以入度排名为例,600157是收益层中最重要的节点,600089是波动层中最重要的节点,而600048是风险层中最重要的节点。其次,多层网络和单层网络的拓扑性质差异较大,例如,在度排名中,600649在多层网络中排名第一,在收益层中排名第七,在波动层中排名第三,而没出现在风险层排名前10中。最后,不同的多层网络拓扑特征度量指标也存在较大差异。在多层网络重要节点排名中,600008在出度中排名第一,在度中排名第五,但没出现在入度排名前10名中。总体而言,仅从单层网络或单一指标来衡量股票网络中的重要节点过于片面,因此,我们应该从多个维度进行综合评价。

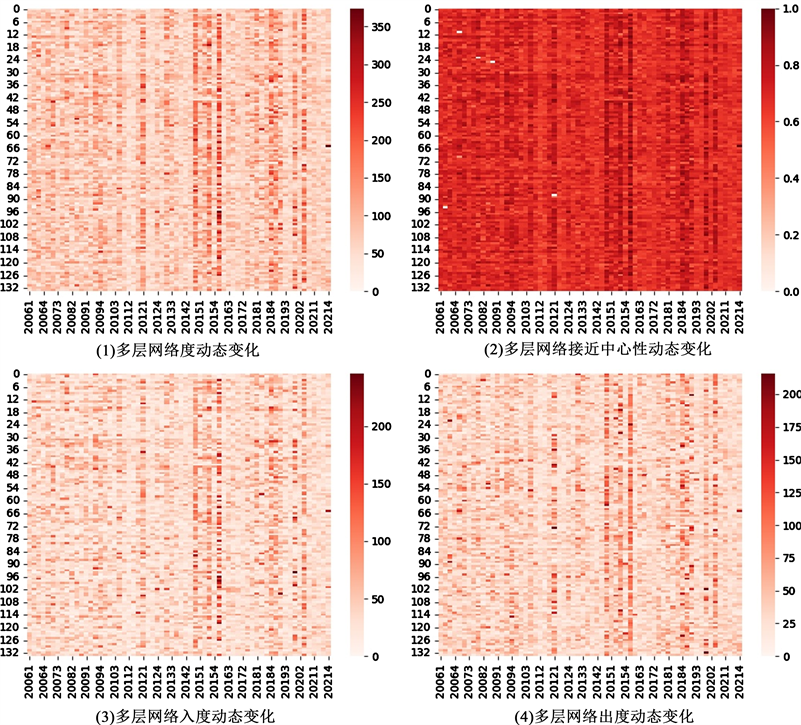

接下来我们从多层网络的不同中心性指标分析重要节点,中心性指标包括出度、入度、度和接近度中心性,并且给出了每个指标随时间变化的热度图,结果如表7和图5所示。

Table 7. Ranking of stocks under different centrality indicators

表7. 不同中心性指标下的股票排名

从入度排名来看,沪州老窖、福耀玻璃是网络中最大的信息接收者,同时沪州老窖在总度排名和接近中心性中均位列第一,在网络中与其他股票有很强的关联性,信息传递和接收能力都很强。出度排名中,雅戈尔和上海电力是最大的信息传出股票,而在接近中心性中,沪州老窖、福耀玻璃、五粮液是最快的信息传递者,而同时沪州老窖和福耀玻璃也是网络中最大的信息接收者,在网络中的位置相对重要,对其余的股票有较大的影响力。图5中,纵坐标表示134只股票,横坐标表示2006年第一季度至2021年第四季度,由图可见,股票的不同中心性随着时间推移而变化,且自2014年年底以来,股票的中心性普遍增强,表明股票之间的互连性增加,系统性风险的可能性增加,这个时间段正好对应2015中国股灾,因此,在多层信息溢出网络中,股票之间的高度互连性可能提供了股票市场处于高压力下的信号。因此,有必要加强对这些股票的风险控制,防止风险扩散。这些节点的波动在风险时期会对其他股票造成较大的影响,在正常时期做好风险把控,提高应对风险的能力。

Figure 5. Dynamic heatmaps for different centrality metrics

图5. 不同中心性指标的动态热度图

4. 网络结构对流动性影响分析

接下来进行回归分析,流动性指标作为被解释变量,从价量结合的角度,考虑选用Amihud指标衡量流动性,由于该指标考虑了价格和交易量,更为全面的衡量流动性。Amihud指标与流动性呈反向关系,即该指标数值越大,流动性越弱,数值越小,流动性越强。网络中心性指标作为解释变量,微观变量、宏观变量作为控制变量。网络特征中心性指标包括EDCPTD中心性、Hub、Authority、Katz。选用的微观指标分别为市净率、总资产增长率、总资产周转率、资产负债率和市值对数,依次反映股票对应企业的投资价值、发展能力、营运能力、偿债能力和企业规模。宏观变量为货币供应增长量、GDP增长率和CPI。货币供应量指某一时点流通中的现金量和存款量之和,是各国中央银行编制和公布的主要经济统计指标之一;GDP是一个国家在一定时期内生产活动的最终成果,是国民经济核算的核心指标;CPI为居民消费指数,是反映一定时期内城乡居民所购买的生活消费品和服务项目价格变动趋势和程度的相对数,当居民消费水平上涨,那么则说明了居民购买力增加,会追求更好的生活,也会有更多的资金进入到投资市场,经济发展较好。

为解决回归的内生性,进行2SLS工具变量估计,第一阶段用工具变量预测内生变量,第二阶段用因变量y对第一阶段回归的拟合值进行回归。财务指标选用滞后一期的数据,回归公式表示为:

(7)

其中y表示被解释变量即流动性指标,

表示截距项,

为系数,

表示中心性指标,

表示滞后一期的微观变量即财务指标,

表示当期宏观变量即宏观经济指标,

表示时间变量,

表示固定效应,

为扰动项。采用不可识别(Kleibergen-Paap rk LM)、弱识别(Kleibergen Paap rk Wald F)和过度识别(Hansen J)三个检验来评估工具变量的有效性。回归考虑全部样本时期,即涵盖2006第一季度至2021第四季度,将流动性与中心性指标和控制变量做回归,该部分回归结果如下表8所示。

Table 8. Full period regression excluding industry variables

表8. 不含行业变量的全部时期回归

其中,*表示0.1,**表示0.05,***表示0.01显著性水平。

如表8所示,在0.05的显著性水平下,网络的中心性指标中,EDCPTD、Hub、Authority、Katz均显著,系数全为负值,即表明中心性指标增大,Amihud流动性指标减小,Amihud流动性指标与股票流动性呈反向关系,即Amihud流动性指标减小,流动性增大,所以流动性随中心性指标增大而增大,即中心性指标对流动性具有促进作用。我们构建的网络为信息溢出效应网络,网络中更中心的股票具有更高的信息传递效率,价格的变化或波动更容易影响其他股票,也更容易获得其他股票的信息,股票的流动性也越大。Hub表示,股票具有较多的输出链接,就越处于网络的中心位置,由于中心位置的股票输出链接多,即具有较高的信息传递效率,流动性也较大。Authority表示,股票具有较多的输入链接,就越处于中心位置,中心位置的股票更容易获取其他股票的信息,流动性也较大。EDCPTD表示,股票拥有更多的输入和输出链接,就越处于网络中心位置,中心位置的股票由于链接多,信息传递效率大,即流动性也越大。Katz表示,具有越多重要的邻居股票的股票,越处于网络的中心位置,获取的信息越多,流动性越大。

控制变量中,在0.05的显著性水平下,市净率、市值对数显著,且系数符号均为负值。市值对数与流动性呈正向关系,市值反映公司规模,公司规模越大,信息披露制度越健全,投资者获得的相关信息越多,股票交易量会随之上升,因此股票流动性增加。

将进一步在回归中加入行业因素作为控制变量,行业分为12个不同的类别,分别为农林牧渔业、采矿业、制造业、电力热力燃气及水生产业、建筑业、批发和零售业、交通运输业、信息传输和软件技术业、金融业、房地产业、租赁和商务服务业、卫生和社会工作,为加入行业虚拟变量,将面板数据设定为随机效应模型,加入时间变量,进行工具面板回归,回归公式表示为:

(8)

其中y表示被解释变量即流动性指标,

表示截距项,

为系数,

表示中心性指标,

表示滞后一期微观变量即财务指标,

表示当期宏观变量即宏观经济指标,

表示行业虚拟变量,

表示时间变量,

表示随机效应,

为扰动项。回归结果如下。

Table 9. Full period regression with industry variables

表9. 含行业变量的全部时期回归

其中,*表示0.1,**表示0.05,***表示0.01显著性水平。

在表9中,结合未加入行业虚拟变量的回归结果,在0.05显著性水平下,中心性指标的显著性和系数符号与未加入行业虚拟变量时相同,结论为中心性促进流动性。控制变量中,市值对数均显著。货币增长供应量只有将当Hub作为x时才显著,其余的货币供应增长量不再显著,而当Athority、Katz、EDCPTD作为x时,资产负债率由不显著变为显著。结合行业虚拟变量来看,在0.05的显著性水平下,金融业、卫生和社会工作均显著。

为检验回归的稳健性,进行普通面板回归。进行豪斯曼检验后,该回归使用固定效应模型,加入时间变量,回归公式如下:

(9)

其中y表示被解释变量即流动性指标,

表示截距项,

为系数,

表示中心性指标,

表示当期微观变量即财务指标,

表示当期宏观变量即宏观经济指标,

表示时间变量,

表示个体效应,

为扰动项。主要变量结果保持不变,即更换回归模型不会对结果产生实质性影响。稳健性结果如表10所示。

Table 10. Robustness test ordinary panel regression

表10. 稳健性检验普通面板回归

其中,*表示0.1,**表示0.05,***表示0.01显著性水平。

综合上述回归来看,网络的中心性指标越大,流动性越大,即中心性对流动性具有促进作用。我们构建的网络为多层信息溢出效应网络,即分为收益层、波动层和风险层,网络中更中心的股票具有更高的信息传递效率,即价格的变化、波动和风险更容易影响其他股票,也更容易获得其他股票的不同信息,即股票的流动性越大。

5. 总结

探究网络拓扑特征对流动性的作用,是一个新的挑战。现有文献研究网络拓扑特征对流动性的影响,是基于单层网络,但单层网络并不能完全捕捉股票的信息,并且大部分是以银行网络视角。

我们基于格兰杰因果检验,选择2006~2021年的沪深300日收盘价按季度构建多层信息溢出网络,即收益溢出层、波动溢出层和风险溢出层,分析了多层网络的一些特征,包括度、Jaccard相关性、独特边,分析各层之间的相似性和差异性,并通过度、出度、入度、接近中心度这些中心性指标对网络中的重要节点进行分析。进而选择Amihud指标度量股票流动性,计算多层网络EDCPTD、Katz、Hub、Athority等中心性指标,将其纳入面板回归模型,作为解释变量,加入微观、宏观、行业因素作为控制变量,进行2SLS工具变量估计,研究多层网络中心性指标对流动性的作用,得出的结论如下:

1) 回归分析中,网络的中心性指标EDCPTD、Hub、Authority、Katz均显著,流动性随中心性指标的增大而增大,股票越靠近网络中心位置,流动性越大,即中心性指标对流动性具有促进作用。由于构建的网络为信息溢出效应网络,即股票之间存在信息的传递。信息网络中更中心的股票具有更高的信息传递效率,价格的变化或波动更容易影响其他股票,也更容易获得其他股票的信息,从而股票的流动性也越大。

2) 不同的中心性指标代表不同的含义,在网络中的意义也不同。Hub表示,股票具有较多的输出链接,就越处于网络的中心位置,即具有较高的信息传递效率,流动性也较大。Authority表示,股票具有较多的输入链接,就越处于中心位置,中心位置的股票更容易获取其他股票的信息,流动性也较大。EDCPTD表示,股票拥有更多的输入和输出链接,就越处于网络中心位置,中心位置的股票由于链接多,信息传递效率大,即流动性也越大。Katz表示,具有越多重要的邻居股票的股票,越处于网络的中心位置,获取的信息越多,流动性越大。但不论中心性指标是如何度量的,中心性指标对股票的流动性均是促进作用。

3) 股票的不同中心性随着时间推移而变化,且自2014年年底以来,股票的中心性普遍增强,表明股票之间的互连性增加,系统性风险的可能性增加,这个时间段正好对应2015中国股灾,因此,在多层信息溢出网络中,股票之间的高度互连性可能提供了股票市场处于高压力下的信号。因此,有必要加强对这些股票的风险控制,防止风险扩散。这些节点的波动在风险时期会对其他股票造成较大的影响,在正常时期做好风险把控,提高应对风险的能力。

我们所得的结论为复杂网络中心性特征对中国股票市场流动性的促进作用提供了证据,网络中更中心的股票具有更高的信息传递效率,价格的变化或波动更容易影响其他股票,也更容易获得其他股票的信息。处于网络中心位置的股票,与其余股票之间的互连性很强,因此,这些股票需要格外关注,加强对这些股票的风险控制,防止风险扩散,提高应对风险的能力。

我们的工作可以进一步的扩展,可以探究不同时期或者不同特征的样本网络中心性特征对流动性的影响,提供更多的视角。也可以进行多种稳健性检验,保证结果的稳健性。

NOTES

*通讯作者。