1. 引言

随着二手车市场日渐活跃,贷款购买二手车已形成一种流行趋势,成为人们的常用选择之一。而了解各种贷款还款方式的实际成本,有助于二手车购买者对贷款方案进行合理评估,并做出科学决策。目前关于二手车贷款的研究较少,其他贷款领域如房贷的相关研究较多。主要涉及的贷款还款方式有等额本金和等额本息 [1]。相关研究中,如唐亚林等 [2] 基于导数理论,通过单调性探索出等额本息还款总额较多。韩慧丽等 [3] 将投资回报率纳入等额本金、等额本息两种还款方式的对比研究,贷款者可根据自身情况选择适合自己的还款方式,并决定是否办理贷款。鲁婕等 [4] 从支出利息的角度研究了等额本金、等额本息还款方式的区别。吴安龙等 [5] 在工程项目融资中建立选择机制,研究得出等额本金可以节省利息,等额本息可以减轻还款压力。杨玉国等 [6] 基于不同角色得购房者及个税抵扣的角度进行研究,研究得出等额本金是放贷还款方式最优的选择。官中明等 [7] 基于数学和财务结合的方法,探析等额本金和等额本息区别,以便贷款者比较决策。陈冠州等 [8] 基于消费效用函数讨论等额本金与等额本息的差异,结果发现,未来消费平滑性使贷款者偏向于选择等额本息法。为更进一步选择合理的贷款还款方式,对揭示贷款实际成本的“实际利率”的研究也必不可少。张蕾等 [9] 依据LPR机制详细介绍了贷款实际利率变动的影响因素。李开玮等 [10] 指出贷款的实际利率并不是对外宣称的利率,并通过数列运算给出消费贷的实际利率的计算方法。范云飞等 [11] 从利息理论的基本概念和内含报酬率的计算原理入手,在只考虑现金流出及现金流入两项数据的基础上提出了实际年利率的计算方法。

上述研究为我们研究二手车贷款工作带来了启发,同时常用还款方式的等额本金与等额本息的利息计算方式也为我们提供了研究基础。另外,由于二分法具有程序简单,且容易估计误差大小,能较快求解出非线性方程的近似解等优良特性。近年来二分法常被各领域用来快速求解非线性解 [12] [13] [14] [15]。

目前二手车贷款市场较为混乱 [16],比如存在“隐形”高昂利息、手续费陷阱等问题。其中,“隐形”高昂利息陷阱是一种不符合法律的贷款乱象 [17],具体是指以较低的“名义利率”(一般指合同上的利率),通过“等额还款”计息方式达到隐形增加实际利息收入的情况。“等额还款”计息方式先按年利率、期限、贷款总额计算出总的利息,再将贷款总额与总利息相加、并将其平分至每一期得到每期还款金额,这种计算方式实质上每月按照贷款总额计息,即已还款的部分仍计收利息,从而导致贷款者支出的“实际利率”高于“名义利率”。而手续费陷阱是指贷款机构向二手车贷款人收取贷款合同之外的各种费用,且需要在签订贷款合同时缴纳,这样非常隐蔽的增加了二手车贷款人的成本。

为解决这些问题,本文提出了资金在放贷方和贷款方均会产生相同利息的假设,在分析了等额本金与等额本息的等价性的基础上,决定采用“等额本息”来计算不同还款方式的实际利率,从而识别二手车贷款中的陷阱。具体的,针对“隐形”高昂利息问题,在已知前述名义利率“等额还款”的每月还款金额基础上,利用等额本息的非线性数学模型,采用简单有效的二分法迭代反向求解得出实际利率,发现实际利率高于名义利率的结果,成功识别“隐形”高昂利息陷阱;针对手续费问题,考虑其在签订合同时就需要给予放贷方,属于额外支出,本文将其视为等效利息支出,以时效性视为第一个月还款的额外支付利息来计算第一个月的额外等效利率,因此虽然手续费持续时间短,但短时间内利率极高值得深思,进而对手续费提供了一种较好的分析理解。最后通过数值实例分析对比,为二手车贷款的多种可选方案进行了相对客观的分析评价,并提供了相应的决策建议。

2. 模型建立与分析

2.1. 模型假设及符号

假设一:资金在放贷方与贷款方均会产生相同的利息。即二手车贷款办理后,贷款方未还款时,产生的利息归贷款方所有;当还款给放贷方时,产生的利息归放贷方所有。

假设二:二手车购买者办理贷款时,不考虑提前还款等其他复杂因素。

本文中,我们令通用变量A表示贷款总额(单位:元),N表示贷款期限(月),r表示贷款月利率,则年利率

,S表示贷款的利息总额(元),s表示月利息额(元),每月还款金额C (元)。后续若有不同,使用脚标来区分。

2.2. 等额本金与等额本息对比分析

等额本金是指还款期内把贷款总额等分,每月偿还同等数额的本金和剩余贷款本金在该月所产生的利息;等额本息是指还款期内每月按相等的金额偿还贷款本息,每月贷款应还利息按还款当月月初剩余贷款本金计算。

1) 等额本金还款

设每月等额还款的本金为b,则由2.1节通用变量假设有

,又设第i月应还利息额为

,第i月应还款金额为

,第i月还款后剩余未还款金额

,则有

(1)

第i月利息还款额通式

(2)

则第i月应还款的本金与利息的总金额表达式为

(3)

因此,选择等额本金还款方式,应付的利息总额为

(4)

2) 等额本息还款

设每月还款金额为C,第i月还款后剩余欠款额度为

,并令

,则第i月应还利息

。设总利息为

。第i月还款后剩余未还款的本金为

(5)

为得到剩余欠款的具体表达式,式两边同时减去

解得

.

因为第N月还清欠款,则有

,即

求解出每月应还款金额

(6)

因此选择等额本息还款方式,应付的利息总额为

(7)

因等额本金、等额本息两种还款计息方式严格按照数学公式计算,不存在所谓的套路,一般为正规的信用机构或银行等采用。下面将通过数值实例分析两种还款方式的等效性。假设小张购买一辆二手车,办理贷款60,000元,分期12个月还款,年利率为6%,选择等额本金、等额本息两种还款方式。

Table 1. Comparative analysis of equal principal and equal principal and interest

表1. 等额本金与等额本息对比分析

如表1所示,等额本金首月还款额为5300元,大于等额本息首月还款金额5164元,但随着时间推移,等额本金每月应还款金额逐月减少,而等额本息每月应还款金额保持不变,至最后一个月时,等额本金应还款金额为5025元,较等额本息当月应还的金额少139元。就总支出而言,等额本金比等额本息的总利息少17.83元。但根据本文提出得资金在贷款方与放贷方均会产生相同利息的假设,实质上在等额本金还款方式下,前期归还的贷款本金比等额本息的多,即多还款的本金部分仍会产生利息,归贷款机构所有,这可以解释等额本息比等额本金还款方式的总利息高的具体原因。因此,在本文的假设下,等额本金和等额本息两种贷款还款方式的实际利率是一样的,即二者具有等价性。

由于等额本息的每月还款金额相同,有助于减轻贷款者还款压力,所以本文选择“等额本息”来计算不同还款方式的实际利率,识别二手车贷款市场中的“隐形”高昂利息陷阱。

2.3. “隐形”高昂利息陷阱分析

“隐形”高昂利息陷阱是指二手车贷款机构使用一定的计算方式“隐蔽”的增加二手车贷款利息,导致二手车购买者的贷款成本增加。实际贷款中,“等额还款”计息方式便是二手车金融机构的常见套路,这种方式是根据二手车办理贷款的总额计算每期的利息,实际上随着每期还款,贷款本金逐渐减少,这样相当于已还款的本金部分仍在计收利息。因此,本文称此种还款计息方式是二手车贷款市场的乱象问题。根据2.1节通用变量假设及“等额还款”定义,在已知贷款总额、月利率、还款期限时,可以计算出每月应还款的金额为

(8)

此种还款方式下,因每月应还款金额均为C,形式上看与等额本息还款方式相似。因此可根据等额本息还款方式的每月应还款金额等式反求出实际利率,表示为

,即

(9)

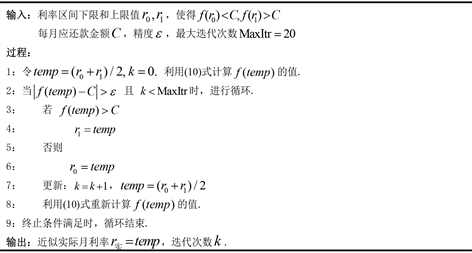

而该方程非线性,无法直接求出精确解。由于二分法具有程序简单,且容易估计误差大小,能较快求解出非线性方程的近似解等优良特性。本文将引入二分法,利用编程实现近似求解二手车贷款实际利率的计算 [18]。需要求解的非线性方程转化如下

(10)

经过对(10)式的r求导,发现其一阶导数大于0,则函数

是单调递增的,即当

时,有

。因此,只需任意找到

的两个端点

,即可二分迭代求出满足

的实际利率

,由此得到本问题二分法具体算法如图1:

Figure 1. The specific process of the dichotomy algorithm

图1. 二分法算法过程

2.4. 手续费陷阱分析

二手车贷款市场中,手续费一般签订贷款合同时需要给放贷方,而贷款本金及利息则从第一个月开始还款。由于手续费与第一个月产生的利息时间相差不大,在本文的假设体系下,产生误差在可接受的范围内,因此本文将二手车贷款手续费等效为第一个月的利息,即将手续费理解为利息,计算等效实际利率。设收取手续费为E,则等效年利率为

(11)

因此,将手续费等效为第一个月的利息后,可以算出等效年利率,方便不同贷款方案之间的对比。

事实上,在房贷市场上,等额本息还款方式也可能存在手续费,例如,等额本息还款方式下提供两种方案,一种名义年利率为5%,且有手续费;一种是名义年利率7%,无手续费,要判定哪种方案划算,也可以使用以上方法进行计算识别。第一种方案可利用二分法求解贷款的名义利率对应的实际利率,再加上手续费等效的年利率,加总结果则为实际利率;第二种方案则直接利用二分法求得实际利率。经过对比,便可直观看出哪种方案更合算。

3. 数值计算实例与决策分析

3.1. “隐形”高昂利息陷阱识别实例

假设某消费者办理二手车贷款总额为60,000元,贷款期限为2022年1月至2022年12月,共12个月,名义年利率为6%,月利率 = 年利率/12 = 5‰。由“等额还款”计算,总利息3600元,则每月应还款金额为5300元。根据等额本息的非线性数学模型,在给定精度

时,利用二分法编程计算得到

,则等效实际年利率为:

。

从以上计算结果看出,按照二手车贷款机构的“等额还款”方式计算,最终应付实际利率要比名义利率大很多。因此,二手车贷款市场的名义利率陷阱是一种会增加二手车贷款者成本的贷款乱象。

3.2. 手续费陷阱识别实例

某二手车购买者办理一笔无息贷款6万元,一年期,但需要缴纳1000元的手续费。在本文的假设体系下,将手续费等效为第一个月的利息,手续费等效利息的月利率为:

,则等效年利率为:

。由此看出,手续费金额虽然看起来比利息金额少,但其持续时间短,可以使首月的年利率高达20.04%,比一般贷款的利率高出许多。因为随时间推移,手续费在第一个月还款后,这部分资金产生的利息将归二手车金融机构所有,导致最终的实际利率要高出一般贷款很多。因此,二手车贷款市场的手续费乱象问题应该值得深思。

3.3. 综合实例多方案抉择分析

假设小张的实际情况如下:有10万元存款,每月收入中有1万元可自由支配,当前市场上的理财产品年利率为6%。现小张计划购买一辆二手车,且可以办理6万元贷款,一年期还款。现有如下几种选择供参考,那么小张该如何抉择呢?

方案1 在信贷机构办理贷款,按照等额本息还款方式计息,年利率为7%;

方案2 在二手车金融机构办理贷款,600元的手续费,无利息;

方案3 在二手车金融机构办理贷款,无手续费,“等额还款”方式计息,且年利率为5%;

方案4 在二手车金融机构办理贷款,100元的手续费,4%的名义年利率;

方案5 可以购买理财产品,市场上的理财产品扣除其他影响因素的实际年回报率为6%。

关于以上5种决策方案,小张可以进行如下分析对比。

方案1分析 因等额本息还款计息方式的实际利率与名义利率一致,即约为7%,相应的月利率约为5.83‰。经过等额本息数学模型计算得到每月还款金额5191.6元,总利息为2299.26元,总的还款金额为62299.26元。

方案2分析 因无利息,则每月需要固定还款贷款本金5000元。在误差范围内,将600元的手续费等效为第一个月的利息,则可以计算出第一个月的月利率为600/60,000 = 1%,首月的等效实际年利率为12%。该方案下,第一个月还款5600元,其余月份每月固定还款5000元。该方案的等效利率在短时间内极高,不容易被消费者发现。

方案3分析 “等额还款”方式计息,总利息为3000元,每月应还款本金及利息金额为5250元。给定精度

,通过二分法近似求解得到实际月利率为0.759%,从而实际年利率约为9.108%。该方案为“隐形”高昂利息的典型代表,使用特定的计息方式,增加了贷款者的支出成本。

方案4分析 首先,将100元手续费等效为第一个月的利息,计算出等效月利率约为0.17%,则等效实际年利率约为2%;然后再计算4%的名义利率部分的实际利率,由“等额还款”方式计算,得到应还款总利息为2400元,该部分每月应还款本金及利息金额5200元,给定精度

,通过二分法求解得到实际月利率0.609%,则该部分实际年利率约为7.308%。因此,方案4的首月实际年利率需将手续费的等效实际利率与利息部分的实际利率求和,即该方案第一个月的实际年利率约为9.348%,后续11个月的实际年化利率为7.308%。

方案5分析 该方案在对比其他方案的实际利率的基础上,与市场上理财产品的回报率进行对比,以此可以做出是否贷款的决定。文中给出的几种方案中,实际年利率最低的是方案1,约为7%,大于理财产品的实际年回报率6%。换句话说,如果小张办理贷款,并购买相同金额的理财产品,贷款付出的利息成本将大于投资理财获得的收益。因此,这种情况下,建议小张选择不办理二手车贷款。

Table 2. Summary and comparison of schemes 1 to 5

表2. 方案1~方案5的汇总对比

如表2所示,对比方案1和方案3,虽然等额本息的名义利率高于“等额还款”,但后者的实际利率(9.108%)要高于前者(7%),说明“等额还款”的计息方式确实变相增加了贷款者的成本。对比方案1和方案2,可以看出方案2虽然没有利息且总成本最少,但持续时间短,且第一月等效年利率高达12%,高出方案1的年利率7%许多。而方案4也进一步说明,虽然名义利率很低,但手续费将导致实际利率高出许多,揭露了二手车贷款市场的手续费陷阱。

关于方案5,用于决策是否办理贷款。若小张有投资理财渠道,可以将投资理财回报纳入考虑。原则为,如果办理二手车贷款的实际年利率大于理财获得的收益年利率,则不贷款划算;如果二手车贷款的实际年利率小于理财获得的收益年利率,可以选择贷款,将可支配资金用于理财获得额外回报。本文实例中,市场理财投资回报率为6%,小于所有贷款方案,则不办理贷款划算。

4. 结语

本文提出了资金在放贷方和贷款方均会产生利息的假设,并在分析了等额本金与等额本息的等价性的基础上,决定采用“等额本息”来计算不同计息方式的实际利率。首先引入二分法编程实现二手车贷款实际利率的近似计算,识别二手车贷款市场的“隐形”高额利息陷阱。其次将手续费等效为第一月的利息,计算等效利率,识别二手车贷款的手续费陷阱。最后通过实例对比分析,二手车贷款市场的实际利率一般远高于名义利率,且手续费往往是二手车金融市场的一种变相高利贷。

由此,建议二手车购买者办理贷款时尽量选择正规信贷机构,警惕一些不良二手车金融机构的“隐形”高昂利息、手续费等陷阱,可以采用本文的二分法计算实际利率或等效利率来对相关陷阱进行识别。若有多种还款方案,首选等额本息还款方式,因其实际利率一般较低,且还款压力较小。若资金充足,且市场中的理财回报率远低于办理二手车贷款的实际利率,则可以考虑不办理贷款。

基金项目

本研究由国家自然科学基金项目11901065资助。

NOTES

*通讯作者。