1. 引言

从工业革命至今,信息技术高速发展,信息化也成为世界主流之一,世界各国对信息的需求也在随时间、技术的不断发展进步而增长。信息技术所产生的产品、服务也深入到每个国家、地区、企业、家庭和个人。信息技术成为各国经济发展和社会进步的重要基石,基于此,世界各国把信息技术作为具有战略性意义的产业进行重点投资和发展。在过去和未来的发展之中,信息技术行业都将引领新一轮的经济增长。各大信息技术企业为了保持自身竞争力,加大了对人工智能技术的研究深度和广度。未来,人工智能技术在语音合成、语音识别、语义理解及语音评测方面都会得到更加广泛的应用。

在现今激烈的行业竞争环境下,对中国的信息技术企业进行财务分析,可以客观准确地了解企业自身的经营和财务状况,及时进行布局调整,确保企业蓬勃发展的同时在行业中处于不败地位。ZX通讯作为信息技术企业的代表,在不断的发展进步中有望成为我国信息技术的高科技龙头企业。因此,对于ZX通讯进行财务分析,有助于帮助公司实现产业的发展、升级转型,实现技术突破、人才汇集、资金聚集。推动人工智能领域技术突破,推动信息技术行业进一步发展,助力其他行业转型升级,是一件具有代表意义的事情。本文根据企业披露的财务报表和年度报告,计算出各项财务数据指标并实现对各项财务数据指标的逐步分解。主要从盈利能力、营运能力和偿债能力三方面评价企业绩效。在运用企业各项财务指标与往年指标的纵向比较以及与同行业其他信息技术企业的横向比较中,找到XZ通讯公司发展过程中存在的财务问题,并试图提出改进意见,以期促进ZX通讯的进一步发展。

2. 文献综述

黄傲寒 [1] (2017)选取信息技术行业代表企业ZX通讯股份有限公司,基于杜邦分析法,重点选取股东权益报酬率指标,同时结合财务指标法和横向、纵向对比法,对ZX通讯实施的股权激励方案作出有效评价。符子翰 [2] (2020)基于杜邦分析法对信息技术行业的智能通讯设备市场竞争情况作出财务分析。王晨越 [3] (2020)选择的是在信息技术行业中具有的代表企业信雅达系统工程股份有限公司,运用杜邦分析法,针对该公司近几年的报表数据作出财务分析,并对该公司选取的股权激励方案作出评价。周秉君 [4] (2015)运用杜邦分析法对公司进行定量研究,有针对性地选择运用PEST分析法、SWOT分析法、根据以上分析所得数据对信息技术公司的盈利模式进行定性研究,同时综合分析该公司的盈利模式的成功和不足之处,并提出具体可行的改进措施,最后对信息技术行业进行展望。

综上所述,财务分析是财务管理中重要指标,财务报表分析出来的结果与预测对企业发展和经营起到积极作用,企业经营活动中一定要重视财务分析,这对企业运营成本进行有效控制,最大程度地降低企业财务风险,让企业在激烈的竞争中不断提升。

3. ZX通讯股份有限公司财务现状

3.1. ZX通讯股份有限公司基本概况

ZX通讯致力于成为全球领先的综合通信解决方案提供商。成立于1985年的ZX通讯已经成功在香港和深圳两地上市。截止目前为止,ZX通讯服务的电信运营商和企业客户囊括了全球共计160多个国家和地区,提供包括创新技术、产品解决方案等现代信息化服务。秉持着持续技术创新,为客户不断创造价值的理念,ZX通讯PCT国际专利申请曾三度居全球首位,位居“全球创新企业70强”与“全球ICT企业50强”。ZX通讯一直在大跨步追赶世界潮流,企业发展一直为众多专家学者所关注。ZX通讯致力于为客户提供满意的ICT产品及解决方案,集“设计、开发、生产、销售、服务”等一体,聚焦于“运营商网络、政企业务、消费者业务”,2021年度内本集团主要业务无重大变化。运营商网络:聚焦运营商网络演进需求,提供无线接入、有线接入、承载网络、核心网、电信软件系统与服务等创新技术和产品解决方案。政企业务:聚焦政企客户需求,基于“通讯网络、物联网、大数据、云计算”等产品,为政府以及企业提供各类信息化解决方案。消费者业务:聚焦消费者的智能体验,开发、生产和销售智能手机、移动数据终端、家庭信息终端、融合创新终端等产品,以及相关的软件应用与增值服务。ZX通讯是全球领先的综合通信信息解决方案提供商,为全球多个国家和地区的客户,提供创新的技术与产品解决方案。

ZX通讯拥有通信行业完整的、端到端的产品和融合解决方案,通过全系列的“无线、有线、云计算、终端”等产品,灵活满足全球不同客户的差异化需求,以及快速创新的追求。未来,ZX通讯将继续聚焦主流市场和主流产品,不断提升客户满意度和市场占有率,坚持核心技术自主创新,不断提升产品竞争力,以更开放的态度与合作伙伴展开密切合作,构建合作共赢的产业生态链,共同拥抱最好的“万物智能互联”的美好新时代。

3.2. ZX通讯股份有限公司基本财务情况

2021年,ZX通讯实现营业收入1145.2亿元,同比增长12.9%,净利润68.1亿元,同比增长59.9%,扣非净利润33.1亿元,同比增长219.2%,基本每股收益1.47元,经营活动产生的现金流量净额157.2亿元,同比增长53.7% (详见表1)。2021年是ZX通讯公司战略发展期的收官之年,面对新冠疫情以及复杂的外部环境,公司在夯实核心竞争力的同时,深化数字化转型,持续拓展企业的能力边界和交易边界,经营质量提升显著,营业收入、净利润等核心财务指标均创历史新高。

3.3. ZX通讯创新技术情况

在无线领域,本集团面向运营商客户和行业客户打造高性能、绿色、智能的无线通讯网络。其中,极致5G网络以5G新型立体覆盖、增强分布式天线、时频双聚合等创新技术从网络侧强化用户感知、降低建网成本、提升频谱效率。无线智能网络编排方案,可实现5G网络边缘用户平均速率提升三倍以上。针对行业客户,本集团推出的5G专网方案通过轻量化的行业专用核心网、一站式的云网一体柜及基站边缘算力引擎等方案匹配大、中、小、微型不同行业需求,使5G专网部署更快速、灵活、安全。在光传输领域,智宽新光网构建云间互联超宽、灵活、智慧的高速信息通道,业界首发单载波1.2T系统方案,配合C+L波段光谱能够实现单纤容量翻倍提升至96T+,可以满足未来5~8年业务发展对光网络带宽的需求。在智慧家庭领域,本集团同时拓展运营商、消费者两个方向。在运营商市场,家庭信息终端实现跨越式增长,PON CPE发货量及销售额全球均排名第一;Wi-Fi6产品在意大利、西班牙、日本、泰国等实现大规模商用。

Table 1. Main accounting data and financial indicators (unit: million; %)

表1. 主要会计数据和财务指标(单位:万元;%)

4. ZX通讯股份有限公司财务指标分析

4.1. 股东权益报酬率分析

股东权益报酬率也是净资产收益率、净值报酬率,是由总资产报酬率和平均权益乘数的乘积构成,是对企业股东投资回报能力的体现,是杜邦分析法中具有极强综合性的最重要指标。它在往下级级分解的过程中,逐步将企业的各项财务指标涵盖在内,为企业的财务状况做出详细的评价。它反映了股东投入资金获得报酬的高低,应当引起企业股东和管理者的重点关注。

股东权益报酬率指标的高低可以将企业盈利水平的大小、资产周转效能的高低、筹资与投资能力的高低体现出来。它与企业的投资回报水平呈正相关的关系。若股东权益报酬率越高,则企业股东的投资回报水平就越高,获得的报酬就越高;反之,若股东权益报酬率越低,则企业股东的投资回报水平就越低,获得的报酬就越低。

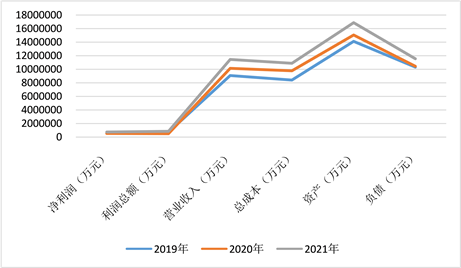

从表2和图1中可以看出,ZX通讯公司近年来的股东权益报酬率从降低到略微回升的过程。2020年为10.20%,比2019年的15.2%降低了近30%,代表着企业的股东权益回报水平不断降低。通过查阅企业年报,可以发现公司2019年到2020年股东权益报酬率下降是由于其频繁发行股票融资,从而稀释了权益报酬率。2021年公司的股东权益报酬率逐渐上升,企业股东权益保持稳定,其盈利能力也得到提升。企业净利率与股东权益报酬率变动方法相同,说明剔除了所有者权益的增减变化,企业的盈利能力同样是先减少后增加的变化趋势。企业近三年的总资产周转率相对比较稳定,同样呈现先略减后略增的变化。近三年,企业的盈利能力变化趋势一致。

Table 2. Summary of equity revenge indicators of ZX communication company in recent three years

表2. ZX通讯公司近三年权益报仇指标汇总表

Figure 1. Comparison chart of financial data of ZX communication company from 2019 to 2021

图1. ZX通讯公司2019~2021年股财务数据比较图

4.2. 总资产报酬率分析

总资产报酬率为影响股东权益报酬率的关键的指标之一,净利润金额与平均资产总金额的比值为总资产报酬率,是一个体现企业使用全部资产能够获得的回报水平的指标,在很大程度上是财务分析中不可或缺的一部分。总资产报酬率向下可以分解为营业净利率和总资产周转率指标的乘积。因此总资产报酬率的高低受到企业经营活动的盈利能力与企业所拥有资产的周转能力影响。营业净利率体现出了企业经营活动的相关盈利水平,而总资产周转率则体现出了总资产的周转运营能力。实际分析中对总资产报酬率通常进行横向比较和纵向比较,总资产报酬率越高则说明企业运用所有资产获得回报的能力越高,反之总资产报酬率越低则说明企业所有资产获得回报的能力越低。

投资者往往通过投资带来的回报来评价企业实现利润的能力,使用股东权益报酬率和每股收入等数据指标,往往企业所有资产的收入比率更加准确地反映了企业的周转运营情况。企业一定年限内总资产报酬率的纵向比较,可以看出企业资产的投资报酬能力是否优秀,是否产生波动,如果企业某一时期的总资产报酬率下跌严重,应该进一步找到原因,分析是由于资产闲置还是盈利能力下降引起的。

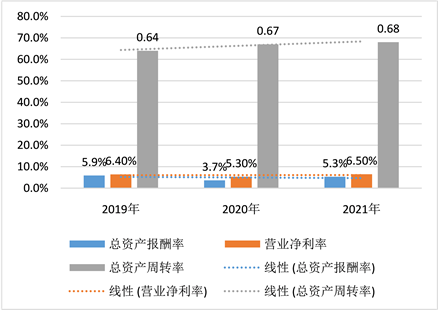

根据公司近三年的财务报表数据,得出的公司这三年内总资产报酬率等相关财务数据统计图(图2)。

Figure 2. Data chart of return on assets, total asset turnover and net operating interest rate

图2. 资产报酬率、总资产周转率与营业净利率数据图

可以看出,近三年公司的总资产报酬率保持相对稳定的略增趋势,公司近三年总资产周转率的波动幅度大于营业净利率的波动幅度,对总资产报酬率变化的影响更大。说明近三年公司总资产周转率表现稳定,整理运转效率不错,但由于盈利能力得先减少后增加变化,导致总资产报酬率和营业利率均存在同向得趋势变化,说明本企业总资产的管理水平与企业盈利能力相比,较为稳定。

4.3. 营业净利率分析

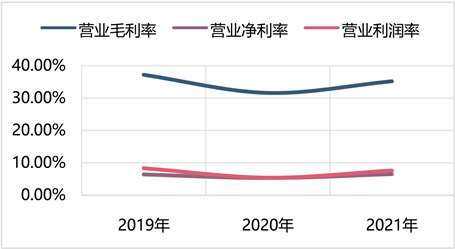

营业净利率即销售净利率,是企业净利润与营业收入的比率,在杜邦分析法中是由总资产报酬率向下分解产生的指标,它反映了企业的整体盈利能力水平。营业净利率指标直接决定着企业的净利润高低,与其呈正相关关系。企业的营业净利率指标越高,则代表企业的净利润越高。反之,企业的营业净利率越低,则企业的净利润越低。2019年公司营业毛利率、净利率和营业利润率分别为37.2%,6.4%和8.32%,2020年分别为31.6%,5.3%和5.4%,2021年分别为35.2%,6.5%和7.6% (详见表3)。

Table 3. Comparison of indicators such as operating net interest rate (%)

表3. 营业净利率等指标比较表(%)

此外,由图3可看出,公司的营业毛利率、营业净利率和营业利润率都呈先下降后上升的趋势,公司2021年整体毛利率较上年同期上升3.6个百分点至35.2%,由公司财务报表可查主要是由于运营商网络毛利率上升所致,其在2021年坚持优化成本结构这一策略。

Figure 3. Trend comparison of indicators such as operating net interest rate

图3. 营业净利率等指标的趋势对比图

5. 基于公司财务指标分析的发展启示

5.1. 做好公司财务风险的控制

财务风险控制是指企业在识别风险、评估风险和全面分析风险的基础上,采取一定的控制措施、将风险带来的不良影响减少到最低程度。针对以上科技型中小企业财务风险的现状,本文有针对性地提出加强其财务风险控制的对策。是由于长期产业战略布局需求,以及近年来国际贸易中的打击,尤其伴随国际经济发展复杂化,应当进一步加强财务监管意识,对各个环节的关键性指标各个时间段波动保持高度敏感,做好公司财务风险控制工作。借助当下发展迅猛的大数据与云计算,使得实时监控分析得以实现,仔细分析异常变化,建立财务预警机制,依托互联网高新技术,积极主动做好财务风险应急预案,确保企业顺利运转,抓住时代机遇深深扎根在“互联网+”的沃土中,茁壮成长。

5.2. 基于供应链视角下的公司财务管理

供应链是指由原材料供应商、零件供应商、生产制造商、分销商、代理商、消费群体等组成的业务流程模型,是为了实现消费者群体需求的过程。可以从提高商品充足率、缩短订单履行周期、提高固定资产周转率、降低销售成本四个方面,进行供应链的优化,以此来提高公司销售额、增加收入、合理利用资产、降低成本支出,实现公司财务目标。

5.3. 全面提升财务管理人员技能与素质

科技型企业是人才密集型企业,知识型人才对于企业的成长和发展起着至关重要的作用。数据采集与分析,是财务管理分析的宽度,财务人员运用的效率与成果,决定了财务管理分析的深度。研究中发现,有近50%的企业没有制定人才激励制度,或者人才激励制度具有较大的随意性和主观性。企业必须制订行之有效的激励机制,涵盖物质奖励和精神奖励两方面。物质奖励方面可以适当提高技术研发人员的职工薪酬,以及实施员工股权激励计划。财务管理人员的综合素养提升不仅能在日常工作中为企业加倍赋能,更是企业软实力的硬提升,更好地为企业发展提供源源不断的动力。

6. 结束语

对投资者而言,ZX近三年的财务状况良好,偿债风险不大,资产周转效率较高,盈利能力好转,未来发展前景较好。展望未来,4G技术的成熟以及用户对智能移动终端的需求,将推动电信行业的投资。而随着全球智能手机市场的饱和,市场竞争将进入比拼品牌、性价比、创新技术等核心竞争力的阶段,传统电信行业将面临更多的挑战。对此,ZX通讯公司应继续强化企业财务管理,注重企业供应链管理,制定配套的人才培养机制,实现公司财务管理的可持续发展。