摘要: 近年来金融科技的发展和创新呈现爆发性的增长,诸如AI、云计算、5G技术、区块链等金融科技产品逐渐渗透进社会生活的方方面面,为其他领域的发展和效率提升提供了动力和能量。其中因为区块链技术具有去中心化、全交易数据上链、数据不可篡改、数据公开透明、数据来源可追溯等特点,应用的最重要领域之一就是供应链金融。在中国高质量发展的进程中,供应链作为社会生产流通过程中的整体网链结构,其畅通稳定对于整个社会经济的运行有着重要的作用。供应链金融以核心企业为中心,解决上下游资金融通问题,为经济快速高效运转提供重要的金融保障。然而传统供应链金融存在诸多痛点,而区块链赋能下的供应链金融可以使全链融资风险可控,融资高效。文章从区块链技术有效解决上述困境的方法和内在逻辑出发,介绍三种从不同角度应用该技术的企业类型并对应列举具体案例,最后对未来的区块链赋能供应链金融的发展方向提出建议。

Abstract:

In recent years, the development and innovation of financial technology have witnessed explosive growth. Financial technology products, such as artificial intelligence, cloud computing, 5G technology, blockchain, have gradually penetrated into all aspects of social life, providing power and energy for the development and efficiency improvement of other fields. Because blockchain technology has the characteristics of decentralization, full transaction data on the chain, data can not be tampered with, data is open and transparent, and data sources can be traced, one of the most important areas of application is supply chain finance. In the process of China’s high-quality development, the supply chain, as the overall network chain structure in the process of social production and circulation, plays an important role in the smooth and stable operation of the entire social economy. With core enterprises as the center, supply chain finance solves the problem of upstream and downstream financing and provides an important financial guarantee for rapid and efficient economic operation. However, there are many pain points in traditional supply chain finance, and supply chain finance enabled by blockchain can make the whole chain financing risk controllable and financing efficient. Starting from the methods and internal logic of the blockchain technology to effectively solve the above difficulties, this paper introduces three types of enterprises that apply the technology from different perspectives and lists specific cases accordingly. Finally, it puts forward suggestions on the development direction of blockchain enabled supply chain finance in the future.

1. 引言

供应链金融是以供应链为线索,将链上企业分为核心企业和核心企业的上下游企业,对于有融资需求的企业向核心企业提供信用证明,核心企业审核通过后提供相应的金融服务。但传统的供应链金融存在着诸多痛点。第一,供应链上的末端企业融资难,信用难以传递给核心企业;融资贵,对这类企业来说融资成本增加,加大了企业的经营负担。第二,企业经营背景和交易信息的真实性审核难度较大,金融机构在审核的过程中需要对多个维度的交易信息进行核验,时间长效率低,另外核验时也无法知晓所有交易信息,也包括不可视的历史数据 [1]。第三,供应链金融服务平台在交易出现纠纷时,提供流程可追溯信息划分各方责任,然而原始数据的有效性较差,纠纷发生时的可获取性较差,这一过程增加交易成本,同时影响了效率。第四,大部分的供应链金融平台使用的都是中心化架构,其中的账户信息交易数据等等都是用的中心化存储模式,核心企业采取自行维护管理的方式,这就存在两个问题,一是存在较严重的安全风险,抗攻击系数较低,一旦发生影响整个平台的稳定性和连续性;二是供应链上的核心企业不愿向外界共享数据信息,以防系统受到攻击 [2]。

针对以上传统供应链金融出现的难以解决的问题,现代企业在互联网技术的推广和应用下使用区块链信息技术对互联网金融、供应链金融、银行、保险及基金证券等服务需求方的供应链服务平台进行升级更新。金融科技的发展使数据覆盖更多人群,根据海量数据建立数据库,进一步保护数据安全。金融科技应用到供应链金融中能够有效降低企业运营成本 [3]。通过以下方法实现。

区块链构建上下游及核心企业整条链上去中心化结构的分布式账本数据库,数据不只掌握在核心企业一家企业之中,而是在链上的每个企业都掌握着相同的数据,有效实现数据共享的目标。交易活动每增加一次,就增加一个区块,从而对整个分布记账数据库的状态都发生了改变。第二,系统是开放透明的,除了私有的信息被加密处理,链上所有企业都可以查看到更新的新加入的交易信息,有利于信用证明的建立和审核。第三,任何发生系统被攻击数据改变或丢失的情况,都会被系统自动比较,信息不对称的节点会自动识别成为错误节点,最终结果是该节点发生的改变不会通过。因此具有信息不可篡改的优点,降低了操作风险。

本文将国内外学者对于区块链技术赋能供应链金融的过程,其中供应链金融的业务优化和风险评估的研究展开综述,并采用案例分析方法对目前国内较为成熟的区块链应用技术的多个案例作出具体分析,最后对未来的区块链赋能供应链金融的发展方向提出建议。

2. 区块链技术赋能供应链金融的明显优势

供应链金融亟需解决的问题有三个,分别是信息不对称,信用传递流固定受限,核心企业信用动力不足。这三个问题也是导致中小微企业融资难、融资贵、融资渠道狭窄的重要问题。区块链技术作为金融科技的产物针对性地解决传统供应链金融发展问题和困境,对其改进提升有着重要的作用。

共同编辑账本解决信息不对称导致的信用问题和不确定风险。首先传统供应链金融存在严重的信息不对称问题,由于严重的信息不对称导致信用传递只能从核心企业向其上下游的一级供应商、经销商、二级供应商之间流转,因为这些类型企业与核心企业有直接的商业关系,能够获取到合同数据、订单数据等直接信息,而二级供应商以上的企业虽然同在一条供应链上,但对这些数据的获取仅来自于一级供应商,且能够保证该信息的准确性和真实性,而对二级供应商下属的N级供应商的信息无法获取,N级供应商向银行申请融资的过程中无法提供与一级供应商同等的信用担保和资金支持 [4]。与此同时,链上的核心企业对于整个链上的信用关系并不明确,信用审核机制相对复杂且授信过程相对谨慎而复杂,加大了人工成本、时间成本等。同时,不对称的信息还存在一定的风险性和不稳定性,容易产生虚假合同,伪造订单数据,核心企业或其上下游一级供应商与监管方达成交易,舞弊审计监守自盗等现象,为中小型企业的融资信用增加了不确定的风险。为此,基于区块链下的供应链金融可以为链上所有企业建立共同编辑账本,无论哪一方只要产生交易,其第一手信息立刻同步更新在共同账本中,链上企业掌握编辑和查阅权限,可在任何有需要的时间查阅准确信息,实现了信息的对称性。所有供应商包括其中中小微企业均可以通过共同账本共享核心企业信用,银行可以根据融资需求了解查阅所有信息,提升效率的同时节约了成本。由此公开透明的交易信息使得舞弊现象无处遁形,规避了不确定风险。

区块链赋能数据转化信用资产从而提升全链信用动力水平。传统供应链金融是从核心企业向外传递信用,向下推广而出的第N级供应商中小微企业信用受到核心企业信用的影响,一旦核心企业产生自身信用危机,中小微企业将无法申请融资。因此区块链赋能下的供应链金融可以根据链上企业合同信息、交易数据等转化为信用资产,中小微企业信用由自身交易情况,资金状况决定,不再完全受到核心企业的制约,同时核心企业也将受到更完备的信用监管体系,有利于全链信用水平的提升。

由此我们通过分析供应链金融对于数字化的需求,对应得将区块链技术融入其中,解决相应的难题。供应链金融需要资本管理、风险管理,现金流管理和资产管理,以及能够实现的交付手段,区块链技术可以将交易活动的买卖双方以及第三方金融机构和服务提供商整个带一条链上,建立一个全方位维度的基础平台。融合后的供应链金融平台可以实现交易的同步化透明化和可控化 [5]。

3. 区块链技术应用于主导企业的类型

区块链在供应链金融业务中的应用按主导企业类型的不同分为三个部分,第一是由金融机构主导,第二由交易型平台企业主导,第三由第三方平台型企业主导。并分别举了三个例子来具体分析 [6]。

3.1. 由金融机构主导

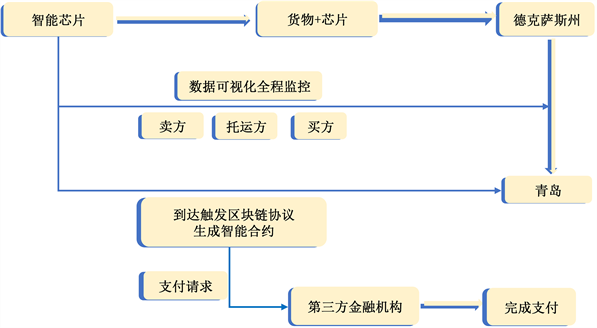

金融机构以澳大利亚联邦银行为例,在中美货物运输过程中,通过第三方金融机构与美国富国银行和BrighaNNCottoN贸易集团合作,借助区块链分布账本来完成信用凭证,构成了一次由区块链技术赋能下的供应链金融业务。具体完成过程见图1。

Figure 1. An example of supply chain finance empowered by blockchain of Commonwealth Bank of Australia

图1. 澳大利亚联邦银行区块链供应链金融业务示例

由以上实例提供的金融机构主导的区块链 + 供应链金融平台模式可以有效优化传统供应链平台审核时间长,数据不透明不真实的难题,通过引入智能芯片实现对运输过程的监管,通过引入线上区块链协议实现流程的简化,通过智能合约的形式实现信用的可交付,实现借款迅速,资金链稳定,最终实现物流、商流、信息流、资金流的稳定和统一。

3.2. 以交易型平台为主导

以京东为例,推出“区块链防伪追溯平台”,最先使用该技术的场景是京东线下生鲜店7Fresh,是新零售模式在自营生鲜领域的又一次创新,定位是线上线下一体化的生鲜和一般食品销售的全渠道超市,较传统的超市更新了技术和供应链,将所有进入到场景中的零售类企业的全生产生命线的信息都纳入到统一的数据库中,数据库具有实时更新,真实性有所保证的特点 [7]。因此,在市场竞争中,区块链赋能下的供应链金融平台背书其链上的各个企业,能够有效提升各个企业的信用度,从而提高企业的融资能力和现金流。

3.3. 第三方平台型企业为主导

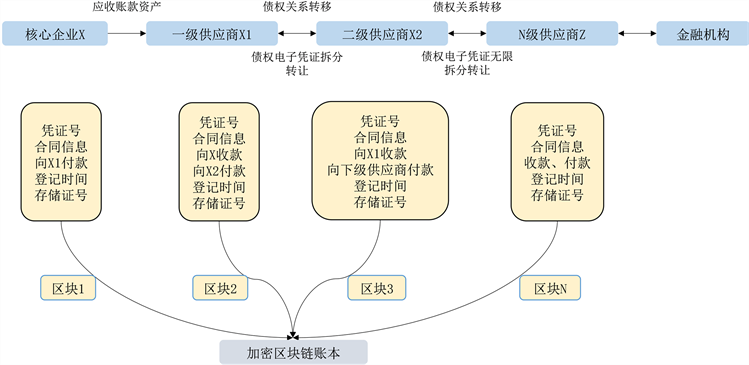

区别于第一类应用,供应链金融区块链平台由企业主导,具有融资需求的中小微企业可以向拥有区块链供应链金融平台的企业申请融资,该企业对中小微企业的各项交易信息进行存储记录,已写入区块链的信息不可篡改且来源可追溯,信用在每笔交易完成时都进行了一次累积,最后由该平台向金融机构提出申请,并且提供中小微企业完整的区块链信息,实现了信息的交互和传递,也是信用的交互和传递,平台运营的同时后见了风险控制和评估体系,有效的降低融资封信,降低融资成本 [8]。区块链技术应用于供应链金融场景部分归纳四个第三方平台型企业,分别是平安壹账通,联易融,TCL简单汇平台和瀚德金控,均已实现应收账款的融资业务 [9]。见图2。

Figure 2. Receivable financing business model relying on the third party platform enterprise

图2. 依托第三方平台企业的应收账款融资业务模式

4. 基于区块链的供应链金融案例分析

案例分析是一种定性的分析方法,介绍案例和分析案例的发生背景和发展现状。选取与所研究的问题关系最密切的生活中的典型案例,通过收集分析得到的一手调研数据二手文献资料数据,初步描述和归纳出问题研究的重点所在和清晰脉络,再推而广之,梳理出问题后的逻辑到社会存在现象后的复杂机制。相较于偏向通过数学方法选取的模型进行分析和检验即实证研究方法,案例分析方法更能通过收集到的丰富资料分门别类,多维度地进行分析,除了研究问题本身,还能够发现其他问题。

前文所述区块链赋能供应链金融模式有效缓解了中小微企业融资难融资贵,信用不可传递的难题,为中小微企业提供了发展的新路径,因此国内的众多金融科技公司开始拓展区块链与供应链有效融合的业务,其中较为典型的代表有蚂蚁集团旗下的双连通,怡亚通以及平安好链,通过对这三个企业的分析进一步说明区块链赋能供应链金融的优化效应以及衍生出在下一阶段这项技术的创新空间和发展路径。

4.1. 双链通

2018年10月,蚂蚁集团的双链通(区块链 + 供应链)数字供应链金融服务平台上线运行,蚂蚁集团拥有区块链核心技术以及多年来在信息时代的浪潮中发展成熟的金融科技实力,这对发展供应链金融具有强大的优势。双链通为解决传统供应链金融服务对中小微企业存在的无形壁垒问题,为其提供行之有效的平等的普惠金融服务,以区块链中的联盟链为基础架构,构建起核心企业、具有融资需求的中小微企业、第三方金融机构、其他物流服务商金融服务商以及其他增信机构等机构的完整供应链体系,使得信息流、商流和资金流能够在链上流转,链上的一级、二级至N级供应商能够获得核心企业的信用背书,同时核心企业的应收账款可以宅分质押融资。具体模式见图3。

Figure 3. Blockchain-supply chain service platform model

图3. 双链通服务平台模式

具体而言,链上的交易信息都会在数据库中实时更新且透明公示化,保障数据的真实性,同时交易后形成的核心企业应收账款在链上可以数字化为信用凭证,在通过信息流向上下游企业传递拆分,拆分后的信用凭证可以作为中小微企业的信用背书,中小微企业可以凭借拆分后的核心企业信用背书向第三方金融机构申请融资,由于核心企业的信用可以得以保证且区块链技术所体现的数据真实防篡改型,数据来源全程可追溯的特点,企业能够快速地收到资金,一定程度上节省了交易成本以及纸质化流程所降低的融资效率,第三方金融机构也降低了融资风险。链上除了交易各方还存在引入增信机构,增信机构的作用可以为中小微企业作融资担保 [10]。对于中小微企业而言,从收到核心企业的应收账款开始到收到融资全部实现线上操作,大大提高了融资效率,拓宽了生存和发展的空间。

区块链技术的应用能够彻底消灭“萝卜章”等供应链骗局,一是上链的数据由多方主体提供,必须保持一致,且一旦上链不可篡改,数据公开透明源头可追溯,应收账款以核心企业的信用为担保,金融机构与增信机构可以通过对整条链上各部分商流信息流资金流的流转信息进行查询,以及中小微企业的还款金额还款时间还款承诺等,任何资金挪用的流程都会被数据库记录,虚假凭证因为来源不可追溯同样不可能在链上流转,因此可以彻底消除传统供应链金融服务的骗局,充分体现了区块链的优势。

4.2. 怡亚通

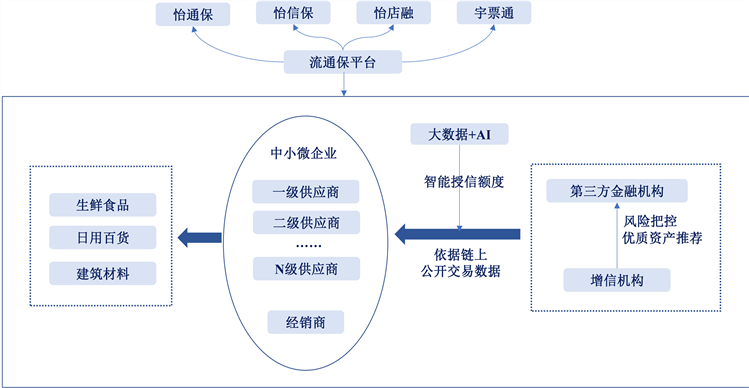

2007年,怡亚通供应链股份公司正式上市,截止2020年,怡亚通拥有超过500家分支机构,覆盖区域广泛被誉为“中国供应链第一整合平台”,其中供应链金融服务业务结合了区块链的技术,将供应链金融业务与金融科技有机结合也是怡亚通着力布局的重点业务和未来的主要发展方向 [11]。怡亚通在多年发展过程中累积起来的供应链管理与物流管理经验是发展“区块链 + 供应链”的重要优势。具体模式见图4。

具体而言,分为以下三点。

1) 建立互信机制。怡亚通供应链金融业务的主要产品有怡通宝、怡信保、怡店融和宇票通,以上产品均利用区块链技术被纳入统一平台称为流通保的平台,流通保类似于增信机构,基于区块链数据不可篡改,数据上链需要多方认证等特点,专为银行等第三方金融机构筛选和提供优质资产,解决各企业与金融机构之间的信息孤岛问题。

2) 依赖区块链的零知识证明机制。具有融资需求的企业和其他企业不需要具备信任关系,根据这一特点,可以拓展到不同类型的企业和行业,怡亚通的流通宝就包括从日用百货、生鲜食品到建筑材料等方方面面。

3) 创新开发“大数据 + AI”智能授信服务,区块链中储存了每笔交易的全部信息,包括交易时间、实际金额、物流信息、评价投诉等。并且信息都在平台上公开透明,运用大数据和现代科学技术的智能算法,金融机构可以在线上系统中根据中小微企业的具体经营状况和过往记录对其进行智能化评级,从而分配借款额度。

Figure 4. Eternal Asia supply chain business model empowered by blockchain

图4. 怡亚通区块链供应链业务模式

4.3. 平安好链

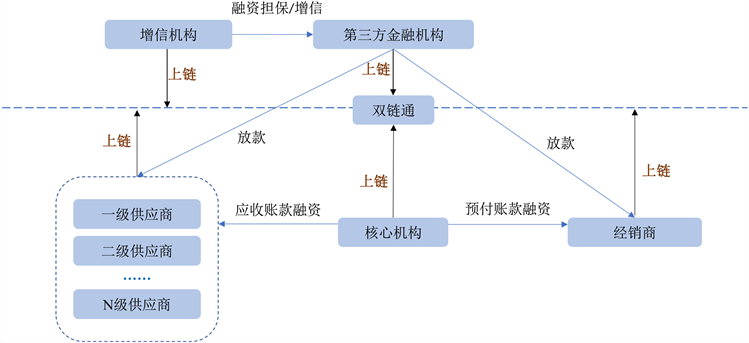

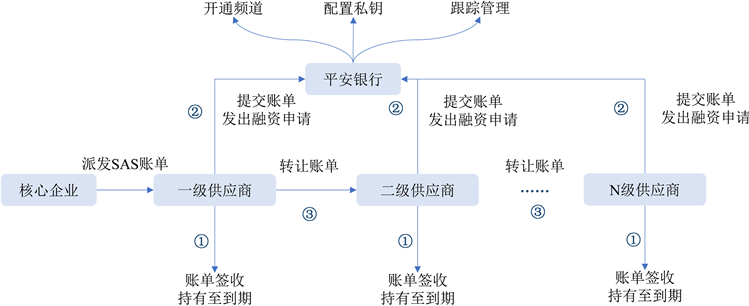

2018年,平安银行推出供应链应收账款服务平台(SAS),负责为平台上各方主体提供应收装款融资、债权登记等金融服务。平台上各方主体包括中小微企业,核心企业,供应商,以银行为代表的第三方金融机构等 [12]。SAS基于区块链技术建立起来,核心企业通过与下级供应商发生的每笔交易产生账单,对于账单的处理有两种方式用来环节企业的融资困境,一是各级供应商依据收到的未到期应收账款向平安银行转让以获取融资,二是一级供应商向二级供应商转让来间接解决对二级供应商的应付账单,从而解决企业的资金流问题 [13]。所有交易,单据的开出,单据的转让均在平台上进行,具体模式见图5。

总结而言,基于区块链可信平台开具可信防篡改账单,各级供应商对账单进行层层拆分和向上游或下游流转来缓解自身的经营状况,区块链技术对于应收账单处理方面的应用大大提高了融资的可信程度和效率,对未到期账单的流转和抵押兑付大大提高了资金流动性 [14]。

Figure 5. Ping An Bank supply chain receivable service platform business model

图5. 平安银行供应链应收帐款服务平台业务模式

5. 结论

基于以上具体企业发展成功案例分析区块链赋能供应链金融的明显优势,以下三店是总结过去的成功经验以及展望未来发展的要求和愿景。

5.1. 能够促进企业信用提升以及资金流动性的提升

区块链要求上链数据来源可追溯,前文所述能够彻底消灭“萝卜章”等传统供应链骗局,能够有效解决链上各企业之间的信息不对称、信息孤岛等难题,促进企业加强自身监管,提高信用水平,信用在链上安全地流通传递,降低了融资成本,提高了融资效率,提升了企业的现金流水平,进而拓宽了企业的生存发展空间。

5.2. 未来需持续完善有关部门对供应链金融业务的监管

区块链采取去中心化的方式分布式记账,这就保证了各节点的数据都需保持一致,政府部门在监管的过程中可以在区块链系统中建立属于自己的监管节点 [15]。节点可以在任意处设立,当数据出现问题,交易不能进行,针对问题交易,区块链的数据可追溯性特点可以帮助监管部门迅速找到出问题的节点和原因,有效抑制资金挪用,一单重复质押和无单质押等问题,从而减少金融机构的融资风险。

5.3. 未来区块链与供应链的融合为实体经济的发展提供动能

区块链系统能够将线上线下有机联系起来,线下的交易完成后,真实交易数据上传线上,在审核和信用累计过程中都在线上完成,提高了业务效率,进而推动线下业务的效率,如今电商行业的飞速发展大大挤压了实体经济的生存空间,区块链赋能供应链金融能够助力实体店打通自身全渠道生命线,提升资金的活力,通过促进企业信用提升而增强了生产动力,进而自身信用体系不断完善。同时,企业也在积极探寻新的发展空间,借助其他新兴的技术方法,例如物联网和AI,使得逐渐建立起供应链金融的创新发展生态圈,从而推动经济的高质量发展。