1. 引言

有限关注是行为金融学的核心概念,投资者受限于时间和精力,对市场上的信息捕捉往往是片面的,倾向于从片面信息中进行投机从而获得超额收益。当今是信息化社会,而我国股票市场参与主体大多是散户,散户投资周期短,非理智情绪重,容易出现情绪化的“追涨杀跌”和“盲目跟风”。由于部分投资者存在认知偏差,他们的噪声交易行为对资产定价创造了风险。在不同的市场状态(牛市、熊市)下,投资者对市场信息反应情况和反应程度不同,股票市场收益率及价格波动幅度也会不同。特别是在牛市顶峰和熊市低谷期,公司基本面因素对公司自身股价的影响远远小于投资者情绪对股票价格的影响。因此投资者情绪在不同的市场状态下对股票市场收益率影响不同,具有显著的非对称性影响。2022年,股票市场波动频繁,上证A股指数一度跌至3000点以下,股票市场对投资者情绪造成什么样的影响,投资者应如何利用不同状态的股票市场进行投机,获取超额收益,这些都是值得探讨的问题。

2. 文献综述

2.1. 投资者情绪的测量方法

对于投资者情绪测量问题,除了使用传统的投资者情绪调查数据、投资者信心指数、央视看盘指数IBS等显性指标,以及IPO数量及IPO收益、新增开户数、换手率、封闭式基金折价等隐性指标。近年来,越来越多学者通过爬取东方财富股吧帖子数量、百度指数、新浪财经评论来衡量投资者情绪高涨与低落,同时利用机器学习(SVM支持向量机、朴素贝叶斯、神经网络等)对爬取内容进行文本情感分析,将文本的情绪状态赋值转为数值作为一个情绪因子加入多因子选股模型中,来衡量投资者的看涨与看空。进一步的,还有部分学者结合计算机挖掘技术、建立Hadoop文本数据库将舆情监控、媒体报道、网络搜索、股评以及根据发帖人的IP地址所提取的本地关注指数等纳入投资者情绪指标。此类方法相对于显性指标来讲,统计情绪的效率更高具有时效性;相对于隐性指标来讲,具有预知性,并非事后性的统计值,完善了投资者情绪指标的衡量与构建。

2.2. 投资者情绪与股票指数回报率的双向反馈机制

对于投资者情绪与股票市场收益的相关性问题,不同的学者持有不同见解。金雪军等(2013) [1] 研究发现投资者看涨情绪与股票收益正相关,且对第二天的收益率有预测作用。伍燕然和韩立岩(2007) [2] 发现交易者情感对短期收益有正向影响,而对长期收益的影响为负向。对于投资者情绪与股票收益的双向反馈机制,张强(2007) [3] 利用VAR模型研究了中国股市投资者的情绪对证券资产的收益之间的互动关系,但是因果性影响效应并不显著。而唐一鸣(2021) [4] 利用VAR模型分析NISI指数与中国股票收益率的影响证明投资者情绪与中国股市收益率有显著的双向影响关系。进一步的,不少学者研究具体事件对中国股市的影响,徐宏(2021) [5] 等学者针对新冠疫情对中国股市的影响进行实证研究发现:新冠疫情对股市造成显著负向冲击且呈W型趋势,对主板市场影响最大;除医药行业外,其他行业均受疫情负向影响;三次疫情对股市的负向冲击均呈短期性,一般在疫情公告日的第三到第八个交易日达到最大。陈赟 [6] 等人基于上市公司所在地的实时数据计算的防疫能力和复工复产能力进行实证研究,得出以下结论,第一防疫能力会影响投资者情绪,但不会直接影响股票收益率;第二,所在地复工复产能力对股票收益率存在正向影响;第三,机制分析表明,经营基本面更容易受疫情影响的企业。基于此本文提出假设一:

H1:投资者情绪与股票市场收益存在显著相关性(双向反馈机制)。

2.3. 不同市场状态下投资者情绪对股票收益影响的不对称性

不同市场状态下(牛市、熊市)投资者情绪对股票收益的影响不同。当股市处于牛市态势下,持有积极情绪的投资者会提高未来的预期回报、低估风险,发生更多的交易行为;相反,当股市处于熊市态势时持有消极情绪的投资者则降低预期回报、高估风险产生更多的卖出行为。不同的市场状态下,投资者情绪反应是存在差异的。张杭赟和王洪良(2014) [7] 认为牛市期间的投资者情绪对股市表现的预测效果比熊市要好,熊市下的投资者情绪与股票市场收益波动对对方变化的反应比牛市更为敏感。饶兰兰等(2016) [8] 发现熊市中投资者情绪对沪深两市的股票收益的影响要大于牛市。王一茸等(2011) [9] 认为中国股市中投资者情绪对股票收益的影响牛市小于熊市。张安宁等(2014) [10] 利用百度指数搜索量数据作为投资者关注代理指标进行研究,发现牛市中投资者关注与股票市场指标之间的相关性以及对个股交易活跃程度的正向影响都要大于熊市且投资者关注对当期股票价格造成的正向压力也要大于熊市,但随后的价格反转程度却要小于熊市。因此,说明在不同的市场状态下,投资者情绪对股票市场收益确实存在非对称效应。基于此本文提出假设二:

H2:投资者情绪在不同的市场状态下对股票指数回报率影响不同,存在非对称效应。

3. 数据来源与说明

3.1. 选择样本区间

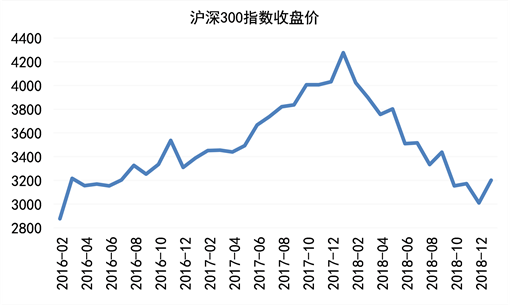

在样本区间2016年2月~2018年1月间,沪深300指数的收盘价总体呈上升的趋势,股市繁荣,可视为牛市。在样本区间2018年2月~2019年1月间,沪深300指数的收盘价总体呈下降的趋势,即股市比较低迷,视为熊市,见图1。

Figure 1. Closing price of the CSI 300 Index from February 2016 to January 2019

图1. 2016年2月~2019年1月沪深300指数收盘价

3.2. 投资者情绪综合指数的构建

通过对国内外学者在投资者情绪度量指标方面的研究的整理,可以发现投资者情绪的度量指标大体分为两类。一类是通过直接调查投资者的情绪而得到的直接指标(显性指标);另一类是通过获取客观数据整理后,间接反映投资者的心理变化的间接指标(隐性指标) [9] 。本文采用的是沪深300指数每月指数回报率作为被解释变量,数据来源于国泰安数据库。由表1可见,本文选取市盈率、换手率、IPO首日收益率、IPO个数、封闭折价基金、上月新增开户数、上月交易量七个情绪因子合成投资者情绪指数,数据来源于国泰安数据库及锐思数据库。

Table 1. Variable description, symbol, and source

表1. 变量说明、符号及来源

4. 实证过程及结果

4.1. 主成分分析法合成情绪因子

在提取主成分之前对两两变量之间进行相关性检验,将数据导入SPSS.26得出相关性矩阵见表2:

Table 2. Correlation analysis between variables

表2. 变量之间相关性分析

由表2可知,上月交易量与新增开户数高度相关,相关系数为0.637,同时市盈率和上月交易量、IPO个数相关系数,换手率与IPO个数的绝对值均高于0.5,且p值分别为0.004、0.003,因此具有显著相关性,说明变量之间存在可替代性,适合做主成分分析 [11] 。

基于表2的数据,使用SPSS.26软件进行主成分分析为保证累计方差解释率至少达到70%的统计标准,选取三个主成分,让成分进行旋转,使得累积达到82.82%,结果如表3。

Table 3. Principal component analysis results

表3. 主成分分析结果

由表3可知,计算所提取的前3个主成分与原始7个指标的因子载荷,其值可反映综合指标所表达出的原始指标的重要性。进而得到主成分的得分系数,列出如下3个主成分得分关于原始变量的线性表达式:

(1)

用3个主成分代替原来的7个指标,既消除了指标间的相关性,又减少了指标变量。最终根据每个主成分的贡献率所占累积贡献率的比例得到如下的最终得分公式:

(2)

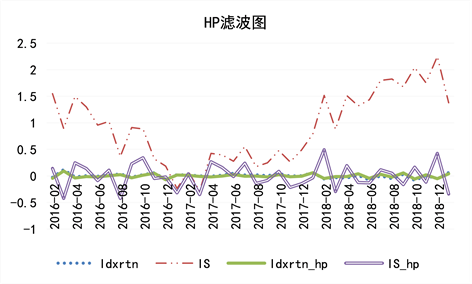

4.2. HP滤波法提取趋势数据

在VAR模型中,变量应为平稳序列数据,因此本文使用HP滤波法 [12] 提取整体趋势,消除噪声数据对参数估计的影响。经HP滤波法提取后的数据IS、Idxrtn趋势如图2所示。

4.3. VAR模型进行回归分析

早期,计量经济学依据经济学理论来构建模型,但对于变量之间的动态关系无法刻画。而VAR模型可以弥补这一缺陷。VAR模型向量自回归模型采用多方程联立的形式,在模型的每一个方程中,内生变量对模型的全部内生自变量的滞后项进行回归,进而估计全部内生变量的动态关系,常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态冲击,包含格兰因果检验、脉冲响应、方差分解等重要分析工具 [13] 。其中格兰因果检验可以研究投资者情绪与股票指数回报率之间的双向反馈关系,验证假设一。而脉冲响应可以帮助本文更细致的研究投资者情绪与股票市场收益的滞后效应。将不同样本

Figure 2. HP filter graph of investor sentiment and index returns

图2. 投资者情绪和指数回报率的HP滤波图

区间牛市、熊市的数据代入模型,得到的脉冲响应图及不同滞后阶数的回归系数结果,也有利于对比变量之间的影响差异,验证假设二。

对于时间序列数据,需通过平稳性检验后才可用于构建计量模型,否则会出现毫无意义的“伪回归”现象。本文使用ADF检验对Idxrtn_hp和IS_hp进行单位根检验,结果如表4所示,得出p值皆小于0.05,在5%的水平下拒绝原假设,因此两者时间序列都是平稳的。

Table 4. ADF unit root test for Idxrtn and IS

表4. Idxrtn和IS的ADF单位根检验

VAR模型中的一个重要问题就是滞后阶数的确定。在选择滞后阶数时,需要从两方面考虑,一是要选择足够大的滞后阶数,从而完整地反映所构造模型的动态特征;但另一方面,滞后阶数越大,需要估计的参数也就越多,模型的自由度就会相应减少。因此选择模型时需要综合考虑这两方面,既要有足够的滞后项,又要保证自由度足够多。本文综合运用LR检验、FPE、AIC、SC及HQ准则来判断滞后阶数,根据检验结果,最后确定牛市中两阶的向量自回归模型、熊市中三阶的向量自回归模型进行研究。

目前在研究投资者情绪与股市收益之间的相互关系时,学者们采用的最通常的方法是向量自回归模型。VAR模型中的每个变量都有各自对应的方程,其中解释变量包括了自己的滞后项、其他变量的滞后项和误差项,被解释变量为该变量的当前期所对应的值。该模型可以考察多个变量间的相互动态关系。下面是二元向量自回归模型:

(3)

其中,

为投资者情绪指标,

为沪深300指数回报率,为平稳随机过程,

为高斯白噪声序列,

代表滞后阶数。

牛市中,将滞后两阶的投资者情绪指数与沪深300指数回报率代入向量自回归模型,由VAR结果可知,滞后一期的IS投资者情绪对沪深300指数回报率有显著的负向影响,同时也沪深300指数也受自身滞后一期的指数回报率所影响。熊市中,将滞后三阶的投资者情绪指数与沪深300指数回报率代入VAR模型。由结果可知,滞后两阶的沪深300指数回报率对投资者情绪有显著的负向影响,滞后两期的指数回报率对沪深300指数回报率显著的正向影响。

4.4. Granger因果关系检验

为了确定投资者情绪与中国股市指数回报率之间存在因果关系,而不是毫无经济意义的相关关系 [12] ,下文运用Granger因果检验判断两组时间序列之间的因果关系,结果如表5所示。

Table 5. A Granger causal test

表5. Granger因果检验

由表5结果可知,两次Granger因果关系检验的P值都小于0.05,因此在5%的显著性水平下可以拒绝沪深300指数回报率不是投资者情绪的变动的Granger原因和投资者情绪的变动不是沪深300指数回报率的Granger原因这两个原假设。最终结论为:投资者情绪与中国股票指数回报率有显著的双向动态影响关系。

4.5. AR单位根检验

为了进行脉冲响应分析和方差分解,首先要对整个VAR模型的平稳性进行检验,若模型平稳,则可进行相应的分析,本文采用AR单位根的检验方法。

由图3可知,整个VAR模型的单位根完全落在单位圆里,说明模型是平稳的,能进行脉冲响应分析。这为进一步分析不同市场状态下投资者情绪与指数回报率之间的关系奠定了较强的实证基础。

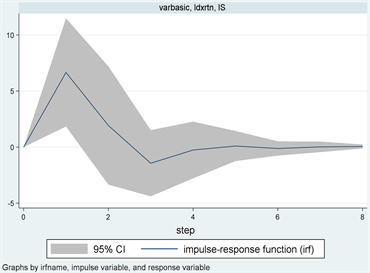

4.6. 脉冲响应分析

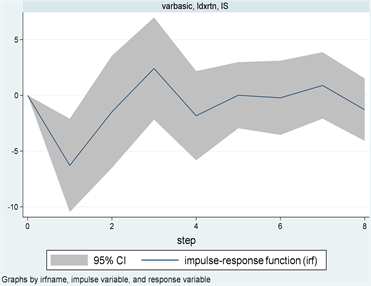

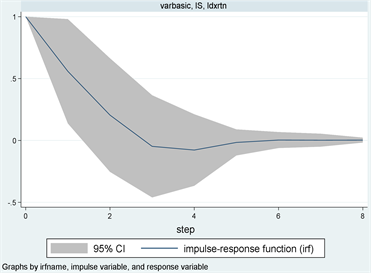

为研究不同市场状态下投资者情绪与股票指数回报率之间的动态反馈机制,分析扰动项受到冲击的影响是如何在投资者情绪与股票指数回报率之间传导的,本文使用脉冲响应图进行刻画,见图4。

熊市指数回报率对投资者情绪 熊市投资者情绪对指数回报率

熊市指数回报率对投资者情绪 熊市投资者情绪对指数回报率

牛市中指数回报率对投资者情绪 牛市中投资者情绪对指数回报率

牛市中指数回报率对投资者情绪 牛市中投资者情绪对指数回报率

Figure 4. Impulse response diagram

图4. 脉冲响应图

由图4可见,在熊市中,如果首先对股票市场收益产生冲击,股票市场收益会将这种冲击传递给投资者情绪,首先是负向冲击,在第一期时达到最大,随后转向正向冲击,并在第三期时达到最大,从第四期围绕着零开始上下震荡。如果首先对投资者情绪产生冲击,投资者情绪会把这种冲击传递给股票指数收益。其变化首先是正向冲击,在第一期时又转为负向冲击并达到最大,在第二期时逐渐平稳,第四期又略有波动,接着围绕零上下微弱震动,最后趋于平稳。在牛市中,如果首先对股票市场收益产生冲击,股票市场收益会将这种冲击传递给投资者情绪,首先是正向的冲击并在第一期时达到最大,之后在第二期时产生负向冲击且一直持续到第四期才趋于平稳,冲击消失。如果首先对投资者情绪产生冲击,投资者情绪会把这种冲击传递给股票指数收益,其变化首先是正向冲击,并逐步减小,在第一期时转为零,第二期时产生负向冲击并在第三期时达到最大,之后负向冲击逐步减小,在第五期时趋向零,开始逐渐平稳。

5. 结论与建议

本文基于因果检验以及脉冲响应函数分析了不同市场状态下投资者情绪与股票收益之间的内在作用机理。研究表明在牛市状态下投资者情绪对股票收益的影响体现出短期惯性和中期反转效应;而在熊市中存在短期滞后效应,不存在反转效应,且熊市中的波动程度大于牛市。关于股票指数收益回报率对投资者情绪的影响,在熊市中,首先产生强烈的负向影响,之后出现反转效应产生正向影响;而牛市与之相反,先存在强烈的正向影响再转向较弱的负向影响。

基于此研究,投资者可以利用不同的市场状态下投资者情绪对股票指数回报率的滞后效应制定投资策略进行套利。例如,在熊市状态下,由于投资者情绪在第一期负向效应达到最大,如果在第零期的时候出现一个正向的情绪冲击,熊市下股民对乐观的情绪反应强烈,略微的回暖能弥补一些亏损的,众多投资者在看到向好信号后不再贪于获得额外收益,只求“保本”或“略亏”,因此大量投资者会选择卖掉部分股票,市场上的成交量和换手率上升,给股市一种回暖的错觉,股票指数率有所回升。导致在第1期时,此正向冲击对股票指数回报率达到负向冲击,股票指数回报率回落。利用这个市场规律,投资者可以在熊市时向好信息出现后的第一期小量持仓部分基本面较好的股票,等到下一次向好效应的第0期抛售,获取差价利益。在牛市中,在第三期负向效应最大,正向效应会持续两期,且正向效应波动程度大于负向效应。牛市中投资者情绪高涨,出现积极信号会进一步加大投资者的信心,不理性的投资者会大量加仓买入股票,然而此时他们所买入的价格为较高的价位,当股票进行周期性下降时,股票价格下降,市场上投资者情绪有所下降,但牛市中股民仍有信心,负向冲击较小。利用此市场规律,投资者可以在第三期时可以加仓股票,等到下一次向好信息出现时卖出。

对此市场异象,相关监管部门要完善信息披露工作,加强对市场的监管,减少市场中的信息不对称和道德风险,严厉打击证券公司和机构的信息造假行为,误导投资者进行非理性投资扰乱股票市场;投资者应学会进行长期价值投资,根据公司的基本面分析选择市场前景广阔的行业、发展潜力强的企业,而非利用短期的价格波动进行套利,同时不要盲目跟风进行投资,减少不理性的投资行为。