1. 引言

外汇市场是全球性的资本市场,它受政治、经济等多方因素的影响。作为金融市场体系的重要组成部分,外汇市场的每一次敏感变化都牵动着个人投资收益乃至后续国家金融发展,因此把外汇汇率作为一个关键变量进行研究并借此监测市场的变动规律显得尤为重要。现如今,汇率已然在国际经济模式、市场因素、重大事件发生等作用下演变成了一个复杂的非线性动态系统。实践表明,分形市场假说比有效市场假说更符合现实环境的表现,且所有稳定的资本市场都存在分形结构 [1] [2] ,通过研究外汇汇率的分形特征可以验证市场的稳定性。而对汇率市场这一复杂动态系统来讲,单一分形很难完整清晰地刻画信号的特征,此时就需要利用多重分形。检测外汇市场的效率一直以来都是一个困难的课题 [3] ,众多学者从多重分形理论的视角来探索此问题。在2002年被首次提出的多重分形去趋势波动分析法(MFDFA) [4] 如今已经被应用于经济 [5] [6] 、降水 [7] 、医疗 [8] 、土壤 [9] 、温度 [10] 等多个研究领域。2020年初疫情突然发生,Aslam等 [11] 利用MFDFA方法首次对比研究了新冠前后美国外汇市场的效率,发现新冠发生初期较之前外汇市场效率有所下降。突发事件出现,大家对金融市场的变动尤为关注,如Okorie等 [12] 以股票市场为研究对象,探究证实了新冠大流行对股票市场的分形传染效应;Lyócsa等 [13] 使用日内(高频)数据模拟了俄乌危机集中爆发期间美元和欧元在俄罗斯外汇汇率市场的盘中价格波动。

同时,不同汇率之间往往也存在必然的联系性。2008年Zhou提出的多重分形去趋势互相关分析法(MFDCCA) [14] 是衡量序列之间交叉关系的经典方法。该方法被用于论证不同序列之间的交叉相关性质,如Zhang等 [15] 通过互相关检验得到谷歌趋势和比特币收益、成交量之间均存在幂律相关关系,且谷歌趋势与它们之间的长短期互相关系具有相反的多重分形变化趋势;沈德华等 [16] 使用MFDCCA研究了经济不确定性政策与美国、英国证券市场股指日收益率与交易量之间的交叉相关性,并发现它们之间的长期交叉相关性比短期更为持续。

现有的大部分研究多把目光放在国外金融市场,中国外汇市场尚未得到充分研究,在此基础上本文聚焦疫情和俄乌冲突初发这两个经济重创时期(后文中简称阶段Ⅰ、阶段Ⅱ),并选择四种主要的中国外汇货币汇率作为重要分析对象。利用MFDFA法对比分析两个阶段下中国外汇市场主要货币汇率的多重分形程度及其变化趋势,之后利用MFDCCA法探讨了不同外汇汇率之间的交叉相关关系。此外,为了观测外汇市场效率的动态演化过程,在实验阶段使用了滑动窗口,并对每一个片段都进行了多重分形计算。具体安排如下:第2节介绍了MFDFA和MFDCCA方法;第3节说明了数据及预处理过程;第4节详细展示了两个时期下的多重分形分析结果;第5节做出总结。

2. 方法

2.1. 多重分形去趋势波动分析法(MFDFA)

多重分形去趋势波动分析法(MFDFA)一般由以下五个步骤进行计算:

步骤一:对于一个非平稳时间序列

,其中N为序列的长度。首先按照如下公式计算

,其中

且

表示时间序列的均值。

(1)

步骤二:将

划分为长度为s的不重叠片段,得到片段个数为

(其中int为向下取

整函数),由于序列长度N不一定是时间尺度s的整数倍,需要对

从后往前重复一次划分操作,因此最终可以得到

个片段。

步骤三:基于步骤二中得到的每一个片段v利用最小二乘法进行局部多项式拟合,然后计算方差如下。式(2)适用于

,式(3)适用于

,

表示对于片段v的拟合多项式。

(2)

(3)

步骤四:平均指定s大小的所有片段,计算q阶波动函数如下。式(4)适用于q为任意阶但不为0,式(5)适用于

。特别需要注意的是,当

时,MFDFA方法等同于DFA法 [17] 。当

时,序列的波动服从随机游走;当

时,序列具有正向长程相关性;当

时,序列具有负向长程相关性。

(4)

(5)

步骤五:计算不同阶数q下

与s之间的关系,在对数图内对其进行分析。式(6)中

为广义赫斯特指数,它用于描述时间序列的分形结构。随着q的变化,若

的值不变,那么原始序列是单分形的,否则它是多重分形的。一般情况下q值为负时,

描述的是具有小波动的段的标度行为,且q越小

往往大。

的范围

可以用来衡量序列多重分形的程度,

越大表示多重分形程度越强,市场效率越低。

(6)

此外,质量指数

与广义赫斯特指数

存在以下关系:

(7)

再利用Legendre变换,可以得到奇异指数

和奇异谱

如下:

(8)

(9)

2.2. 多重分形去趋势互相关分析法(MFDCCA)

多重分形去趋势互相关分析法(MFDCCA)的算法逻辑与MFDFA相似,在初始阶段需要输入两条时间序列。

步骤一:对于时间序列

,首先按照如下公式分别进行计算,其中

。

(10)

(11)

步骤二:对

均进行片段划分,划分方式同2.1节MFDFA方法一样,最终获得

个片段。

步骤三:对于片段

利用最小二乘法进行多项式拟合得到局部趋势

,然后通过下式得到方差,公式(12)适用于

,公式(13)适用于

。

(12)

(13)

步骤四:计算q阶波动函数的公式同于2.1节公式(4)、(5)。特别地,当

时,MFDCCA方法等同于DCCA方法 [18] ;当输入的两条序列相同时,MFDCCA方法等同于MFDFA方法。

步骤五:计算不同阶数q下

与s之间的关系(同于2.1节公式(6)),如果时间序列

长期幂律交叉相关,此时称

为广义互相关指数。

时,若

,则两时间序列之间不存在互相关关系;若

,则两时间序列之间存在正向长期幂律关系,这表明一个变量的值变大(小)时,另一个变量的值很可能跟随着变大(小);若

,则两时间序列之间存在反向长期幂律关系,这表明一个变量的值变大(小)时,另一个变量的值很可能跟随着变小(大)。

一般情况下,如果广义互相关指数

的值随着q的变化而变动,称两时间序列之间的幂律关系是多重分形形式的;如果q随着

的变化的值是常数,称两时间序列之间的幂律关系是单分形形式的。在MFDCCA方法中,也用

来衡量多重分形的程度。

本文在对不同窗口下的汇率序列进行多重分形计算时,选择q的范围为[−5,5]。时间尺度s是多重分形计算过程中的重要参数,其一般范围为

,其中m为局部多项式拟合阶数 [19] 。对于相

对较短的时间序列,López等 [20] 及罗远兴等 [21] 对不同尺度下的时间序列进行参数范围精度实验,同样发现对于MFDFA来说,

的选择取决于序列的长度。López等 [20] 还给出了长度为

的

时间序列较为适配的

值。本文对汇率序列做2阶局部多项式拟合,并选择

作为时间尺度s的范围,若

非整数则向下取整。在对序列之间进行MFDCCA计算及之后的原因分析中也采用了以上参数模式,如此本文所有计算结果会保持在统一参数设置下。

3. 数据

本文选择2019年1月2日~2022年9月30日人民币汇率中间价(中国货币网: https://www.chinamoney.com.cn/)数据来计算分析两个突发事件对中国外汇市场的多重分形现象带来的影响,每日数据记录时间分别为10:00、11:00、14:00、15:00及16:00。其中包含欧元兑人民币、英镑兑人民币、日元兑人民币及美元兑人民币(EUR/CNY、GBP/CNY、100JPY/CNY及USD/CNY)四种主要外汇汇率价格数据。

在进行后续计算时,先将所有数据按照其发生的时间先后排序生成一条总的时间序列,然后使用公式(14)计算生成收益率序列,其中

为t时刻的汇率价格,

为t时刻的收益率。价格序列走势如图1所示,收益率序列的描述性统计如表1所示。在进行多重分形分析之前,本文选择使用滑动窗口来了解中国外汇市场在两个阶段内多重分形现象的动态演化过程,每个窗口长度为1年,滑窗步长为1个月。照此可以把阶段Ⅰ分为5个窗口,即win1 (2019.1~2019.12)、win2 (2019.2~2020.1)、……、win5 (2019.5~2020.4);阶段Ⅱ有8个窗口,即win1 (2021.3~2022.2)、win2 (2021.4~2022.3)、……、win8 (2021.10~2022.9)。

Table 1. Statistical characteristics of exchange rate returns

表1. 汇率收益描述性统计

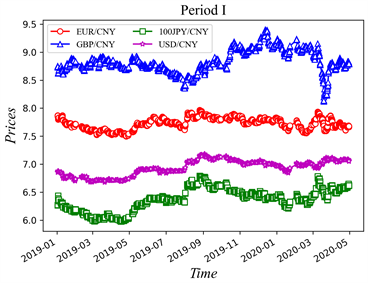

Figure 1. Time trend of foreign exchange rate prices

图1. 外汇汇率价格时间趋势

(14)

如图1中左图所示,四种外汇汇率价格整体相对平稳,期间存在许多小幅度波动,GBP在2020年3月份左右出现了一个明显的大幅下跌,另外三种汇率下跌趋势不明显或并未出现此趋势。阶段Ⅱ的时序图中,EUR、GBP和100JPY都表现出价格持续降低的趋势,USD序列前期基本稳定在6.5左右,从2022年5月份左右开始逐步升高。截止到2022年9月,100JPY的价格已经从之前的6以上跌至5以下。表1是通过对整体序列进行计算所得,阶段Ⅰ中EUR收益平均值最低,且表现为负值,最高的是100JPY;而阶段Ⅱ的平均值中仅USD为正,其他三种均为负且此时100JPY变为最低。两阶段下四种外汇货币的偏度、峰度值展现出了不同的变化形式,阶段Ⅱ中EUR、GBP和USD都具有更高的偏度和峰度,100JPY则比阶段Ⅰ更低。

4. 实证结果

4.1. 多重分形去趋势波动分析

4.1.1. 阶段I的MFDFA分析

图2展示了阶段I的5个窗口下中国外汇市场主要货币汇率EUR、GBP、100JPY和USD使用多重分形去趋势波动分析法所得到的广义赫斯特指数

变化图及其对应的多重分形谱

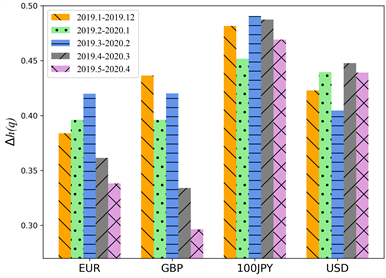

变化图。图3展示了阶段I四种汇率序列的多重分形程度随滑动窗口的变化。对于EUR而言,所有窗口中

都随着q的增加而递减,且多重分形谱

都呈单峰钟状,这表明欧元汇率市场存在显著的多重分形现象。

时,所有的

均大于0.5,这意味着EUR序列存在正向的长程相关性,且win2及之后的窗口中

都比win1更大,这表明疫情爆发后的几个月内EUR序列的长程相关性有所增强。随着国外疫情的发展,图3中四种汇率的

值均呈下降趋势,其中英镑和欧元下降幅度较大,市场效率提高。EUR序列的

值在win3时达到最高,这在一定程度上表明疫情爆发2个月时市场的多重分形程度最高。其他三种货币的计算结果与EUR存在相似之处,尤其是100JPY,它的

值也是win1时最低,且

值整体表现为先增后减的趋势,但其在5个窗口下的多重分形水平一直最高,这表明日元在中国外汇市场的效率始终不高。GBP序列的4、5两个窗口

的曲线走势与其他3个窗口明显区分开来,这一差别在多重分形谱图上也有所体现。疫情爆发后,GBP的

值不增反减,这与其他市场有所差异。USD的

值呈M状波动,且随着时间的延续有小幅度增大,这与EUR、GBP市场形成了很大反差。USD的单峰钟图在不同窗口下变化趋势相近,且表现出了轻微的左偏分布现象,较低的分形指数在分布上更加集中,这意味着美元汇率较低的事件在所选样本中占据了更高的主导地位 [22] 。

Figure 3. The multifractal degree of period I

图3. 阶段I多重分形程度

4.1.2. 阶段II的MFDFA分析

阶段Ⅱ的MFDFA结果展示在图4和图5中,四种货币汇率的广义赫斯特指数图表明,所有级数并非单分形形式的,市场存在明显的多重分形现象。随着2022年2月底俄乌冲突的彻底爆发,不同的外汇货币市场表现出了不同的波动,图5中汇率市场变化表现为欧元下降、英镑升高、日元和美元类M形走势,整体美元的市场效率最低,

均值在0.4左右。对EUR而言,各个

曲线的走势差别不是很大,这可能与下一个滑动窗口序列仍然包含上一个滑动窗口序列的许多信息有关,因此我们更应该关注它们之间的微小波动。EUR的win1曲线末尾向下偏离最多,其次是win2曲线,这两个窗口分别包含了冲突前后最近的时间,表现在

图上为这两个窗口对应的单峰钟存在了最大幅度的右偏分布现象,表现在

值上为win1的

值最大,这可能预示着此阶段的市场效率最低。从图5可以看出,GBP的

值随着滑动窗口的变化整体上呈增加趋势,这意味着GBP汇率市场的多重分形程度随着事态的推进不断增高,即市场效率逐渐变差。特别地,我们发现英镑的最后一个窗口

极速上升,表现在图1为英镑汇率价格骤降,这可能源于英国政府9月份推出的大减税政策,此政策的初始目标是给予英国低迷的经济一个正向刺激,却引发了市场巨震。100JPY和USD汇率序列的广义hurst指数变化均表现为q为负值时快速下降,q为正值时下降速率变慢。两个市场大部分窗口的

曲线都出现左偏,但100JPY序列滑窗至2022年8、9月份时这种左偏被修正,但USD汇率序列表现为持续左偏。

Figure 5. The multi-fractal degree of period II

图5. 阶段II多重分形程度

新冠疫情和俄乌冲突作为影响世界经济变动的重要事件,势必都会对汇率市场带来不小的冲击。在本文研究的外汇市场中,阶段Ⅰ的多重分形程度总体上要高于阶段Ⅱ,阶段Ⅰ鲜有几个窗口的

值低于0.35,特别是100JPY市场的

值均大于0.45,但其在阶段Ⅱ中所有窗口的

值都不高于0.4,100JPY市场是两个阶段多重分形程度相差最多的。GBP序列在两个阶段的表现相反,USD的多重分形水平整体上没有明显升降,在两个阶段中都属于波动变化的市场。

4.2. 多重分形去趋势互相关分析

4.2.1. 阶段I的MFDCCA分析

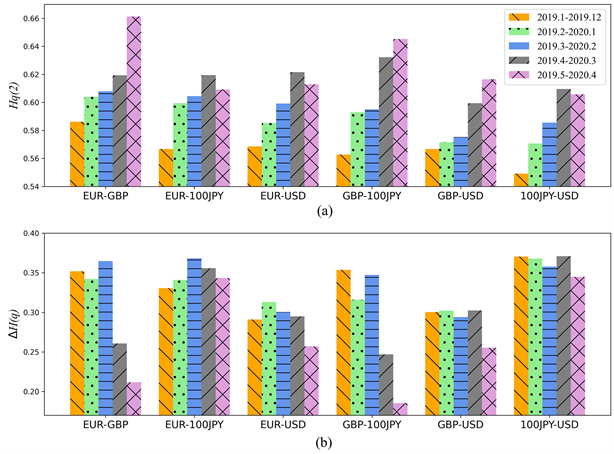

图6和图7展示出各窗口下使用MFDCCA方法对所选择的四个外汇市场两两之间进行长期幂律关系探究的结果。结果显示在滑动窗口的推进下,不同汇率序列之间存在多重分形形式的长期幂律关系。EUR-GBP、GBP-100JPY的广义互相关指数曲线从win4开始在右半部分变小的速度明显减缓,其余4个曲线变化趋势相似。图7(a)中5个窗口下四种汇率两两之间的互相关系数均大于0.5,这说明阶段Ⅰ汇率之间存在正向的长期幂律关系,一种货币汇率价格增大或减小,其他三种货币汇率价格也会跟随着增大或减小。在此阶段,四种货币之间的关联密切性逐渐增强,呈现出“抱团取暖”的行为,其中GBP-EUR的关系在它们之间最紧密。特别地,EUR、100JPY和USD之间的长期幂律关系在win5中

值有所降低,但是可以发现,疫情对外汇市场之间的幂律关系产生了一定的促进作用,但随着时间的拉长,各国相继出台了相关的防疫政策,外汇市场之间的长期幂律关系发展可能不再继续增大。图7(b)中,容易发现100JPY与EUR、USD之间的多重分形程度处于较高的水平,并且变动较小,说明日元市场与欧元、美元市场的关联程度的局部波动性一直较高。2019年样本研究的幂律关系之间多重分形程度最低的是EUR-USD,2020年4月份时最低的变为GBP-100JPY,这印证了疫情对中国外汇市场中GBP-100JPY长期幂律关系的多重分形程度带来的冲击最大。

4.2.2. 阶段II的MFDCCA分析

图8和图9分别展示了阶段Ⅱ中国外汇市场主要货币之间MFDCCA分析及相应的计算结果。与阶段Ⅰ一样,在8个窗口的变动下,外汇市场之间存在多重分形形式的长期幂律关系,只是它们之间的长期幂律关系不再是持续正向的。win1中仅仅包含了冲突爆发后3个工作日的时间序列信息,这个窗口下100JPY-EUR的长期幂律关系最强。从win2开始,滑动窗口序列内不断包含更多冲突发生后的汇率数据,在此期间汇率之间的长期幂律关系出现了波动。其中EUR、GBP与100JPY两两之间的

值整体上表现为先减小后增大又减小,它们的长期幂律关系强度以及多重分形程度都比阶段Ⅰ弱,甚至有些窗口下长期幂律关系由正变负,但并未保持,所以此阶段它们之间的关系存在较大的不稳定因素。

Figure 7. The

results of period I

图7. 阶段I

计算结果

Figure 9. The

results of period II

图9. 阶段II

计算结果

4.3. 多重分形出现的原因分析

通过之前的分析发现不管是阶段Ⅰ还是阶段Ⅱ外汇市场都呈现出多重分形特征,基于此难免会思考到底是什么原因造成了这种现象,对于两个阶段出现多重分形的原因是否相同。一般来说,造成时间序列出现多重分形的原因有两个:1) 序列的长程相关性;2) 序列波动的肥尾分布特性。洗牌、相位随机重组分别是验证长程相关性、肥尾分布特性造成的多重分形现象的重要手段 [23] ,序列洗牌可以由以下几步简单实现:a) 随机生成整数对

要求

;b) 交换同一序列中的a项和b项;c) 重复前两步直至原始序列完全被打乱。序列相位随机重组可以由以下三个步骤实现:i) 对原始序列采用离散傅里叶变换;ii) 随机选择一个相位角对相位进行旋转;iii) 进行傅里叶逆变换。洗牌操作破坏了原始序列的相关性,但不会改变其波动分布,相位随机操作可以削弱时间序列分布的非高斯性 [22] [24] 。对洗牌序列和相位随机序列进行MFDFA计算,并将其与原始序列的结果进行比较,如果洗牌序列的多重分形性质消失,相位随机序列的多重分形性质与原序列相比变化不大,则说明序列的长程相关性是造成原序列出现多重分形的唯一原因;如果相位随机序列的多重分形性质消失,洗牌序列的多重分形性质与原序列相比变化不大,则说明序列波动的肥尾分布特性是造成原序列出现多重分形的唯一原因;如果洗牌序列和相位随机序列的多重分形性质都存在,那么是序列的两种特性共同造成了多重分形的出现。

4.3.1. 阶段I多重分形原因分析

图10展示了阶段Ⅰ中EUR、GBP、100JPY和USD原序列(Original)及洗牌序列(Shuffled)、相位随机重组序列(Phase randomized)进行MFDFA计算后广义赫斯特指数和多重分形谱的对比变化。图10中GBP的相位随机序列的

不再随着q的变化单调递减,它的多重分形谱图单峰钟完全消失,变为几乎所有

点集中在一起,GBP的洗牌序列依然存在很显著的多重分形性质,这表明阶段Ⅰ中GBP序列波动的肥尾分布特性是原序列出现多重分形的来源。EUR与100JPY序列的结果显示相位随机序列的

曲线与原序列和洗牌序列的

曲线产生了较大偏离,但它们对应的

图中单峰钟并未完全消失,只是较原序列的

图有很大区别,这表明序列波动的肥尾分布特性是原序列出现多重分形的主要来源。对于USD市场,洗牌序列和相位随机序列的多重分形性质都还存在,即时间序列出现小波动和大波动的长程相关性和序列波动的肥尾分布特性共同造成了原序列的多重分形现象。

4.3.2. 阶段II多重分形原因分析

阶段Ⅱ检验多重分形来源的结果如图11所示,GBP市场的表现与阶段Ⅰ一样,序列波动的肥尾分布特性是原始序列出现多重分形的唯一原因:洗牌序列与原始序列的曲线高度贴合,相位随机序列的

随着q的变化接近常数,多重分形谱中的点分布比较集中,单峰钟几乎消失。USD市场相位随机序列的

曲线走势也很平坦,对于不同的q值,

保持在0.6左右。但其洗牌序列与原始序列的的广义赫斯特指数曲线交叉分布,100JPY市场的洗牌序列和原始序列也出现了类似现象。EUR市场洗牌序列的

曲线和

图与原始序列的有所差异,这表明它体现的多重分形性质较未洗牌时有一些偏离,但明显相位随机序列的偏离要大得多。通过以上分析,不难发现阶段Ⅱ序列波动的肥尾分布特性是造成中国外汇市场主要货币汇率出现多重分形的主要来源,时间序列的长程相关性对EUR、100JPY和USD市场的多重分形出现产生了很小的影响,总体上两个阶段多重分形的来源有所不同,如USD汇率的相位随机序列在阶段Ⅱ的多重分形性质差不多已经消失,但在阶段Ⅰ中仍然存在。

5. 总结

本文以四种外汇货币汇率(EUR、GBP、100JPY、USD)为研究对象探究了中国外汇市场的多重分形特征。分析发现:1) 两个突发事件致使外汇市场的多重分形特征产生了不同的变化,且大体上阶段Ⅰ市场表现出更强的多重分形程度,即市场效率更差,这表明疫情的出现在短期内给外汇市场带来的冲击比俄乌冲突的爆发更剧烈。2) 阶段Ⅰ四个外汇市场之间均存在正向的幂律交叉关系,且这种关系随着窗口变动不断增强,但在阶段Ⅱ不同市场之间的关系变化更具波动性。3) 序列的肥尾分布特性在两个阶段下是市场出现多重分形的重要贡献者之一,它时刻影响着外汇市场的效率。4) 对比样本选择的两个时期,USD在两个阶段市场效率没有明显差别,但100JPY的表现却存在着明显的差异,这可能表明美元市场在此类冲击下可以更好地避险。总体而言,GBP与其他三个外汇市场的交叉关系稳定性最差,EUR与其他三个市场的关系变化较为稳定。外汇市场的效率是时变且难以检测的,不同的市场、不同频率的数据及不同的时期等所展示出的信息十分复杂,因此汇率市场的分形传染效应仍需要长期研究,本文研究为汇率管理者提供了解汇率市场变化规律理论依据,然后通过开展相应调节和干预,从而提高中国汇率市场效率。

基金项目

国家自然科学基金(12275179,11875042),上海市自然科学基金(21ZR1443900)资助课题。

NOTES

*通讯作者。