1. 引言

中国经济社会进入新的历史发展阶段,促进共同富裕成为新发展阶段的重要战略。消灭剥削,消除两极分化,最终达到共同富裕,是社会主义的本质特征。党的二十大报告提出了中国在新时代新征程上新的奋斗目标,再次强调要扎实推进共同富裕,增进民生福祉。2021年8月17日,习近平总书记主持召开中央财经委员会第十次会议,研究扎实促进共同富裕问题,强调“共同富裕是社会主义的本质要求,是中国式现代化的重要特征,要坚持以人民为中心的发展思想,在高质量发展中促进共同富裕”。

2. 共同富裕的基本内涵

共同富裕是一个整体性的概念,从概念提出到诉诸实践、再到变成现实,经历较长历史时期。这个概念具有丰富的内涵、意蕴和作用。从基本内涵来看,它是一种自我意识、发展理念、政策制度、治国思想和国家话语 [1] 。从对于共同富裕的内涵,许多学者从自己的研究视角对共同富裕进行了解读,从时间上大致可以分为早期研究和新时代后共同富裕内涵的研究。在早期,顾光青(2008)认为,共同富裕包括两层含义,一是生产力的不断发展;二是在社会主义的公平正义原则下,全体人民共享发展成果 [2] 。龚云(2012)从过程和结果两个角度解释了共同富裕 [3] 。从平等的角度解释共同富裕看,共同富裕是一种公平公正的状态,可以分三个层次,一是基本权利均等化保障;二是按贡献比例分配;三是所有的财产都要承担社会责任,不能为谋求私利而损害社会和他人的权利 [4] 。还有一些学者从贫富差距的角度研究共同富裕,宋立文(2011)的研究认为,城乡、区域、居民三个层次的收入差距处于不断扩大的过程 [5] ,对经济发展造成很大危害,人心涣散,侵蚀了党的执政基础。进入新时代后,许多学者对共同富裕的内涵进行了新的解读。韩文龙和祝顺莲(2018)提出,新时代的共同富裕要实现人民整体的获得感和幸福感 [6] 。新时代的发展要走向精神富裕 [7] 。曹亚雄和刘雨萌(2019)认为共同富裕是小康社会的进一步发展,其内涵比小康社会更全面 [8] 。为了社会的可持续发展,为了体现社会主义的优越性,我们必须兼顾社会公平,注意防止两极分化 [9] 。

在2021年后,即宣布建设共同富裕示范区后,对共同富裕的评价研究更加深入,其中有代表性的研究成果主要有:陈丽君等(2021)厘清共同富裕内涵,认为发展性、共享性和可持续性是其三大特征 [10] ,并以此三大特征,作为评价的三个维度,建立共同富裕评价指数。其中发展性涵盖富裕度、群体和区域共同度;共享性涵盖教育、社会保障、住房、公共基础设施等;可持续性涵盖高质量发展、财政、治理、生态。共同富裕要达到全体人民群众的物质生活和精神生活都富裕,不是少数人的富裕,更不是单纯的有钱;从实现过程上看要分阶段按步骤实现共同富裕,绝不是整齐划一的平均主义。共同富裕是“共同”和“富裕”的辩证统一 [11] 。

共同富裕评价指标体系可将共富问题分为总体富裕和发展成果共享两个维度,将共同富裕的评价问题简化为富裕和共享两个问题 [12] 。其中富裕这一维度主要包括收入水平、财富水平、劳动生产率及这些指标相对于发达国家的水平;共享这一维度则分为人群差距、区域差距和城乡差距三个方面,主要包括劳动者报酬占比、中等收入群体占比、基尼系数、可支配收入差距、城乡财富差距等指标。共同富裕的综合评价问题可区分为过程性评价和结果性评价 [13] ,认为对共同富裕的评价既要为建设过程提供方向和建议,又要对建设成果予以考查。对共同富裕的过程性评价,研究设定了经济发展、协调平衡、精神生活、美丽建设、社会和谐和公共服务六个维度;对共同富裕的结果性评价,研究则设定为共享性、富裕度和可持续性三个维度。

如果从历史的维度,其实初次分配才是从根源上解决收入分配问题的机制。而企业是最主要的市场主体,也是现代国家内部社会关系和经济关系最重要的再生产机制之一。在市场经济背景下讨论初次分配,离不开对企业模式的考察 [14] 。

综合上述文献,不难看出理论界对共同富裕内涵的分析形成了很大共识,总结来说共同富裕的内涵包括一是生产力进一步发展,二是分配更加公平,三是贫富差距缩小,四是富裕不只是物质富裕,还包括精神、文化等层面。并且,共同富裕必须研究企业薪酬问题,企业薪酬是解决收入分配问题的源头。而以往研究中,并未有对企业薪酬做共同富裕方面的研究,因此,本研究提出薪酬共同富裕指数概念,旨在研究企业内部的共同富裕问题。

3. 薪酬共同富裕指数及其构建

薪酬共同富裕指数是指对企业的薪酬制度在共同富裕理念方面贯彻执行的程度。薪酬制度在共同富裕理念方面贯彻执行的内容包括:企业将岗位的“脏、苦、险、类”程度作为薪酬决定因素;收入与企业经营挂钩;设计薪酬等级和晋升通道,给员工看到未来希望,增加安全感、获得感和幸福感;降低产业技能人才与管理人员之间的收入差距等。

企业薪酬富裕指数构建步骤如下:

3.1. 企业调研

用扎根质性方法对薪酬特征指数进行探索和构建。采用自下而上建立质性扎根理论方法来对该指数的概念内涵和结构维度进行探索和构建。扎根理论方法的核心是资料收集与分析的过程,该过程既包含理论演绎又包含理论归纳。扎根质性研究方法有助于本研究关于中国新的情境条件下企业薪酬共同富裕指数概念内涵和结构维度内容研究,并在此基础上开发具有良好信度与效度的测量工具。

3.2. 企业薪酬共同富裕指数开发

测量工具的开发遵循以下程序:① 结合文献研究,通过根据扎根质性研究方法获得企业薪酬共同富裕指数的概念内涵和初步结构。② 进一步通过扎根理论的质性研究方法进行资料分析,确定测量量表条目,初步建构理论并反复验证,形成企业薪酬共同富裕指数的理论概念模型和正式测量量表;对正式量表进行预试(有时候是多次预试)并对获得的数据进行分析,主要有项目分析、鉴别度分析和相关分析,在此基础上对量表进行探索性因素分析并对主成份进行命名,获得企业薪酬共同富裕指数正式结构维度研究的结果。③ 对修订过后的预测试量表再次进行调查,并对结果进行验证性分析,如果验证性因素分析的结果可以很好地拟合原有的理论模型,则可以说明质性理论研究所得到的结果是准确和可信的。信度和效度分析完成后,就可以得到正式的企业薪酬共同富裕指数结构维度内容的结果,同时具有良好信度和效度的测量工具的开发任务也可以相应完成。

进一步获得对企业薪酬共同富裕指数概念的全面了解,并提炼企业薪酬共同富裕指数的基本属性和指标结构,再做焦点小组访谈法,小组成员是:企业人力资源管理者、企业负责人、薪酬方面专家等。

指标选取遵循以下原则:一是客观性,比如通过选定辖区内代表性企业,也是对共同富裕重视和希望做些贡献的企业,由它们提供一些数据,衡量企业薪酬共同富裕指数。二是主观性,员工内在感受,因此需要需结合员工的主观感受,包括公平感知、保障感知、共同利益感知等。三是代表性,结合数据的可获得性选择最能反映企业薪酬共同富裕理念的指标。四是可比性,充分考虑公司之间横向的可比性以及公司不同年度之间纵向的可比性。在逐一分析这几个原则的基础上,选择指标,进一步,根据文献分析和焦点小组访谈结果,确定关键指标。

根据我们的前期研究,薪酬特征指数构成指标包括:

1) 薪酬集中度的指标:模仿赫希曼指数(是指基于该行业中企业的总数和规模分布的市场集中度测度指标,即将相关市场上的所有企业的市场份额的平方后再相加的总和),将企业前十位员工的收入占人工成本比重的平方再加总,得到薪酬集中度的指标。该指标计算方法复杂,对数据要求过高,实际中可以简化处理。

2) 薪酬差距:这是且共同富裕指数最核心的一个指标,相同岗位不同资历任职者之间的差距、不同业绩考核结果之间的绩效薪酬的差距、不同岗位之间的薪酬差距等都非常关键得体现出了共同富裕的核心思想。

3) 固定工作与浮动工资的比例关系:固定工资体现了保障功能,浮动工资体现了薪酬的激励作用,两者的比例关系体现了企业薪酬的倾向性,代表了共同富裕方面的贡献与关注。

4) 薪酬的市场相对位置:薪酬在同行或者同地区企业之间的相对位置,共同富裕首先是富裕,因此,在同行中处于中等偏上以上的薪酬水平是员工实现富裕的前提。因此,该指标是必不可少的基础性指标。

5) 薪酬与浙江省平均工作的关联度:与全省平均工资相比,企业的平均公司是高于省平均水平还是低于省平均水平,作为评判薪酬共同富裕的指标之一。

6) 薪酬与公司业绩的关联度(人均产值与人均工资比值):薪酬与公司业绩的关联度反映了在公司业绩增长的情况下,企业是否与员工有福共享,体现了家的文化,体现了对员工的关爱。这种被关爱的感觉,促进员工幸福感的产生,同时,让员工有一种大树可靠的安全感,而这种幸福感与安全感是共同富裕追求的核心。

7) 薪酬与最低工资标准的关联度:是否随着最低工资标准的变化上调员工的基本工资,是否员工的总收入高于最低工资标准的数倍,这些都有助于满足员工共同富裕的需求,提升员工三感(安全感、获得感、幸福感)。

8) 薪酬与消费指数的关联度:薪酬本身具备保障功能,需要维持员工的实际收入水平不下降,企业就需要考虑消费指数的变化,薪酬随着消费指数的波动进行调整,这充分体现了企业的社会责任感,也是对员工三感的重视,推动共同富裕建设。

9) 加班工资占总薪酬的比重:加班工资的支付总额一定程度上反映了员工与家人团聚、共享天伦的时间,所以,该比例过高,很可能不利于个体的幸福感增强。而共同富裕的本质目标是提升个体的幸福感。因此,加班工资的比例可以作为共同富裕指数之一。

同时,将五险一金缴纳覆盖率、是否具有持股计划等作为额外考虑因素。以上不同指标均有详尽的评价标准和赋值方法,最后可以用一个数字表示,这个数值代表了这家企业共同富裕理念在薪酬方面的体现和对共同富裕建设的贡献。

构建企业薪酬共同富裕指数为了全面落实《中共中央国务院关于支持浙江高质量发展建设共同富裕示范区的意见》,完善工资制度,健全工资合理增长机制。如果企业能够达到理想的薪酬富裕指数,必能着力提高低收入群体收入,扩大中等收入群体,完善收入分配调节机制和收入稳定增长机制,必能将初次分配与二次分配视为有机整体,实现“调高、扩中、提低”的国家战略目的。

企业薪酬共同富裕指数可以敦促和引导企业将共同富裕理念贯彻在薪酬制度设计和改革中,以薪酬特征指数为蓝图,改善收入格局。企业薪酬共同富裕指数可以助推政府利用薪酬特征指数对企业的薪酬进行监测、引导。因地制宜,结合企业实际,收集企业薪酬方面数据基础上,自动计算企业薪酬共同富裕指数,并向社会发布,为企业自行调整薪酬制度作为依据,同时为劳动者求职提供参考。同时,企业亦可以将薪酬共同富裕指数作为自检工具,达到为共同富裕建设做出贡献,促进共同富裕示范区建设的目的。

4. 测算代表性企业薪酬共同富裕指数

该阶段的工作深入企业调研,收集关键数据和信息,获得代表性企业的支持和理解,让他们明白课题的意义和价值。企业在充分推动构建共同富裕方面所做关系是大势所趋,是社会责任感的体现,同时也是能够真正发挥员工集体智慧的力量。

对六家代表性企业(分别用A、B、C、D、E、F表示)进行数据收集(由公司人力资源部负责人或者是公司负责人力资源资源工作的高层提供有关信息和填写问卷),在此基础上对其薪酬共同富裕指数进行测算。测算结果如下表1:

Table 1. The results of compensation co-prosperity index from six companies

表1. 六家企业薪酬共同富裕指数测算结果

为进一步研究薪酬共同富裕指数意义,即薪酬共同富裕指数与工作满意度的关系,以此验证薪酬共同富裕指数在提高员工满意度方面的作用。对这六家企业随机抽取了一定数量的员工,进行薪酬共同富裕指数方面和工作满意度调查。一共调查了614位员工,来自杭州滨江区六家企业。614位被试情况如下表2:

为了提高研究的严谨性,本研究采用harman单因素因子分析来检验共同方法偏差,结果表明,特征值大于一的公共因子共有五个,第一个因子解释了总方差变异量的23.61%,小于40%临界值的标准,表明本研究不存在的严重的共同方法偏差。

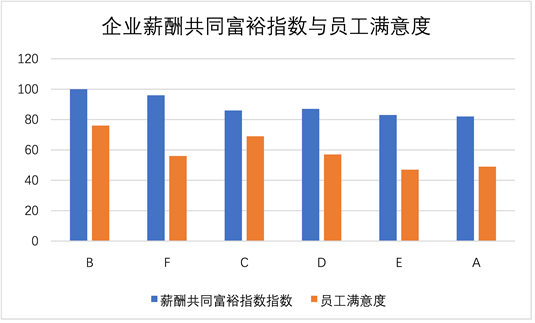

采用SPSS22.0对数据进行录入与统计分析,经对六家企业的员工整体满意度对比分析,结果显示:员工满意度与企业薪酬共同富裕指数高度相关。显然,薪酬富裕指数高的企业的员工整体满意度比较高,如图1。

Figure 1. The relationship between compensation co-prosperity indexes and employee satisfaction

图1. 企业薪酬共同富裕指数与员工满意度关系示意图

研究对614名被试的关于薪酬共同富裕的测量问卷进行因素分析,对前文得到的14个题目,进行探索性因素分析,提取公因素的方法采用主成份法,因素旋转方法采用方差最大旋转。抽取因素根据特征值大于1的标准,并结合陡阶图,结果得到三个因素,它们解释总变异量的62.16%,具体结果见表3。

Table 3. Factors and items of compensation co-prosperity index (N = 614, 14 items)

表3. 企业薪酬共同富裕指数的因素和项目(N = 614,14个项目)

根据因素分析结果,将三个因素分别命名为薪酬分享、薪酬公平、薪酬保障。该三个因素基本涵盖了薪酬共同富裕包含的基本涵义。

为验证薪酬指数对员工满意度的影响,以员工满意度为应变量,薪酬共同富裕三个因素作为自变量,控制了岗位等变量,对数据进行回归分析(逐步回归方法),结果见表4。

Table 4. Results of regression analysis (N = 614)

表4. 回归分析结果(N = 614)

注:因变量:员工满意度。

从表4可以看出:薪酬富裕指数的三个因素即三个方面中,保障性与分享性明显对员工满意度产生极大的影响,但是,薪酬的公平性方面对员工的满意度影响没有想象中那么大,显著性大于0.05,属于不存在显著性差异。薪酬的公平性是代表员工薪酬在内外部的相对位置以及是否有客观的岗位评价,这些代表薪酬的公平性方面,员工看来并不是特别在意。在员工眼中,能够分享公司的发展成果,能够保障自己的生活实际水平有提升才是更为重要。可见,共同富裕的重点还是富裕,首先是富裕,平等、公平,如果离开了发展和富裕,则员工并不欢迎这样的共同富裕,准确说,这是共同贫穷。

5. 研究启示

最近,共同富裕被研究者所重视,但是,绝大多数研究者从社会学、政府治理等角度进行研究,目前,还未出现从企业薪酬共同富裕指数角度研究,该研究成果可直接用于企业薪酬管理实践。

目前很多政府在为推动共同富裕工作中,围绕企业员工培训、技能工人提高待遇的角度为主,未曾有在企业薪酬方面提出全方位的要求。企业薪酬共同富裕指数可以成为企业很好的工作抓手。薪酬共同富裕指数凸显企业薪酬制度带来的收入格局改变对员工三感的影响。同时,能为杭州市滨江区,乃至全国其他区域推动共同富裕示范区提供依据,同时为监管企业提供工具与手段。

形成企业薪酬共同富裕指数和评价使用方法,用于企业自我检测,也可用于政府敦促企业对薪酬制度完善的手段与工具。政府可以定期监测辖区内代表性企业的薪酬共同富裕指数,并将此结果公布,有利于企业提高品牌社会形象,达到吸引人才的目的。

最后,企业必须清醒认识到:利用薪酬保障员工的生活质量提升、与员工分享公司发展的成果是薪酬共同富裕的关键要求。尽管内部公平却薪酬水平低下,不是共同富裕。社会主义的共同富裕,是建立在共享、富裕基础上的共同富裕。

致谢

本文撰写特别感谢杭州高新技术产业开发区(滨江)人力资源和社会保障局提供数据调查等方面的支持。