1. 引言

居民消费价格指数(简称CPI)是反映一定时期内城乡居民所购买生活消费品和服务项目的价格变动趋势和程度的相对数,用来反映居民家庭购买消费商品及服务的价格水平的变动情况。CPI是度量通货膨胀的一个重要指标,CPI的高低可以在一定水平上说明通货膨胀的严重程度。当CPI的增长幅度超过3%时,既可以认为发生了通货膨胀;而当CPI的增长幅度超过5%时,认为发生了非常严重的通货膨胀。

我国学者基于时间序列模型对CPI进行的研究不在少数。袁芳(2013) [1] 基于乘积季节模型对陕西省2001年1月至2012年12月144个月份的CPI数据进行实证分析,并利用该模型对陕西省2013年各月CPI进行预测。孙颖(2016年) [2] 根据我国2010年1月至2015年6月CPI月度数据建立ARIMA模型,对2015年下半年我国的CPI数据进行预测。石捡情和杨世娟(2017年) [3] 选取了2009年1月至2017年4月CPI时间序列数据,采用时间序列分析的方法,对数据进行处理及ADF检验等方法分析CPI序列的特征,选择ARIMA模型对我国的CPI数据进行建模预测,得出2017年5月CPI指数为101.8%,预计通货膨胀温和。倪颖和年靖宇(2018年) [4] 选择2012 年1月至2017年2月的月度同比数据,建立ARIMA模型对未来时期重庆市城市居民消费价格指数进行预测。袁志强和陈锐(2018年) [5] 利用2012年1月到2017年8月月度全国居民消费价格指数,探索运用R软件forecast程序包中的auto.arima函数进行了最优ARIMA模型构建、模型检验、及短期预测。陈希睿(2019) [6] 介绍了CPI的几种数据的定义,分析了各自的优劣,并从中选取了CPI同比和CPI环比的数据做了季节项和趋势项的分析以及ARIMA模型的建模与预测,得到了良好的拟合和预测结果。侯甜甜和杨淑宁(2020年) [7] 利用R软件对2001年至2017年我国CPI的月度数据进行处理分析,通过建立ARIMA模型对CPI的未来走势进行预测。毛钰嘉(2020) [8] 采用了数学中经典的最小二乘法与MAE权重系数法进行组合,提出组合权重系数法建立组合模型,并对2019年4月到2020年1月的江西省CPI序列值进行预测。蔡敏(2022) [9] 以江苏省月度CPI同比数据为研究对象,基于SARIMA和BP神经网络建立不同模型进行比较并选取最优模型,最后,利用最优模型对2022年1月至6月的江苏省CPI数据进行了预测。王琳惠(2022) [10] 为了对CPI做出精准的预测,将生产价格指数(PPI)作为外生变量,使用带外生变量的季节性差分自回归移动平均模型,并将SARIMAX模型与基于集成经验模式分解(EEMD)下的长短时记忆网络(LSTM)模型混合,提出SARIAMX-EEMD-LSTM混合模型来进行CPI的预测。

山西省是我国重要的能源基地,对其CPI数据进行时间序列分析具有重要的实际价值。对于非平稳序列,可采用时间序列模型对其分析,ARIMA模型具有很好的短期预测效果。经观察发现,CPI数据序列具有明显周期性,综上建立季节性ARIMA模型对山西省CPI拟合和短期预测。本文选取山西省2016年1月至2022年12月的CPI月度数据,利用R软件,建立SARIMA模型进行分析与预测,并给出相关政策建议。

2. 理论基础

2.1. 指标选取

居民消费价格指数是对城市居民消费价格指数和农村居民消费价格指数进行综合汇总计算的结果。通过该指数可以观察和分析消费品的零售价格和服务项目价格变动对城乡居民实际生活费支出的影响程度。其中计算公式为:

其中P1:一组固定商品按当期价格计算的价值;P2:一组固定商品按基期价格计算的价值。

2.2. SARIMA模型

2.2.1. 模型形式

SARIMA模型的构造原理:当序列具有短期相关性时,通常可以使用低阶ARIMA(p,q)模型提取;当序列具有季节效应,并且季节效应本身还具有相关性时,这种季节相关性可使用以周期步长为单位的ARIMA(P,D,Q)s模型提取。由于短期相关性和季节效应之间具有乘积关系,所以拟合模型实际上为ARIMA(p,d,q)×(P,D,Q)s,考拟合的乘积模型如下 [11] :

式中:

在ARIMA(p,d,q)×(P,D,Q)s中,AR表示自回归;p为自回归项数;MA表示移动平均;d为将时间序列变为平稳序列所需要做的差分次数,q是移动平均项数 [12] [13] 。

2.2.2. 模型的显著性检验

原假设和备择假设分别为:

模型检验统计量为

:

模型的显著性检验即对模型残差序列进行白噪声检验。检验时,如果在各阶延迟下,白噪声检验统计量的p值大多数都近似等于或小于0.05,可以认为这个拟合模型的残差序列属于非白噪声序列,即该拟合模型显著;反之,该拟合模型不显著,舍弃该模型。

3. 实证分析

3.1. 数据来源

本文选取2016年1月~2022年12月山西省CPI (上月 = 100)月度数据,以下数据均来源于国家统计局,如表1所示。

Table 1. Monthly CPI data of Shanxi Province from January 2016 to December 2022

表1. 2016年1月~2022年12月山西省CPI月度数据

3.2. 序列平稳化处理

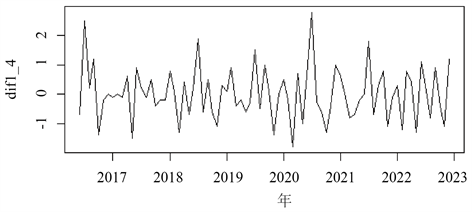

将山西省2016年~2022年CPI月度数据导入R软件,绘制出山西省2016年~2022年月度CPI时序图,如图1所示。

观察图1,时序图具有趋势效应和季节效应。该数据为月度数据,周期步长为12。为消除序列的趋势性和周期性,对该序列进行1阶差分提取趋势效应,12步步长提取季节效应,1阶12步差分后时序图,如图2所示。

3.3. 平稳性检验

经过趋势效应提取和季节效应提取之后初步观察序列呈现平稳化,但这种判断结果带有主观性。故需借助ADF统计量 [12] ,对1阶12步差分后的序列进行平稳性检验,检验结果如表2所示。

Figure 2. Monthly 1-order 12-step difference timing chart of CPI in Shanxi Province from 2016 to 2022

图2. 山西省2016~2022年CPI月度数据1阶12步差分时序图

Table 2. Stationary test of sequence after 1 order 12 step difference

表2. 1阶12步差分后序列的平稳性检验

从表2的检验结果可以看出,三种类型的单位根检验对应的p值均小于0.05,因此拒绝原假设,说明该时序列为平稳序列。

3.4. 模型定阶

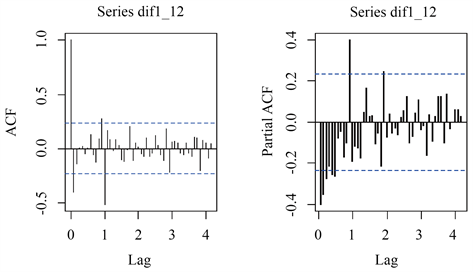

由平稳性检验可知,在即将建立的SARIMA模型中d = 1,为了确定自会回归项数p和移动平均回归项数q,在R软件绘制出1阶12步差分后序列的自相关图和偏自相关图,如图3所示。

Figure 3. ACF and PACF of the sequence after 1 order 12 step difference

图3. 1阶12步后序列的自相关图和偏自相关图

观察1阶12步差分后的自相关函数和偏自相关函数,自相关图1阶后拖尾,偏自相关图2阶后拖尾,故p的值可以为0、1、2,q的值可以为0、1。初步拟合筛选,选定参数p = 0、d = 1、q = 1、P = 0、D = 1、Q = 1或p = 0、d = 1、q = 1、P = 2、D = 0、Q = 0。最后根据最小信息准则判断选择得到的模型:ARIMA(0,1,1)×(0,1,1)12和ARIMA(0,1,1)×(2,0,0)12。

3.5. 参数估计

模型定阶完成后,利用R中arima函数对未知参数估计。模型ARIMA(0,1,1)×(0,1,1)12和ARIMA(0,1,1)×(2,0,0)12的参数估计结果如下表3和表4所示。

Table 3. ARIMA(0,1,1)×(0,1,1)12 parameter estimation results

表3. ARIMA(0,1,1)×(0,1,1)12的参数估计结果

Table 4. ARIMA(0,1,1)×(2,0,0)12 parameter estimation results

表4. ARIMA(0,1,1)×(2,0,0)12的参数估计结果

3.6. 模型诊断

3.6.1. 模型的显著性检验

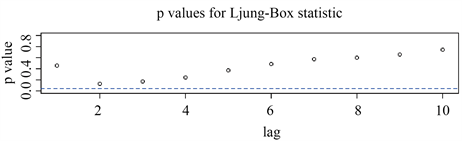

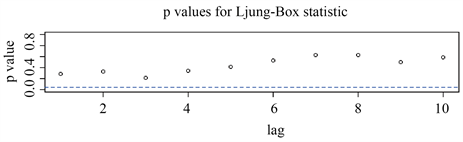

模型ARIMA(0,1,1)×(0,1,1)12和ARIMA(0,1,1)×(2,0,0)12的残差序列的白噪声检验结果分别如下图4、图5所示。

Figure 4. Diagnostics of the residuals from ARIMA(0,1,1)×(0,1,1)12

图4. ARIMA(0,1,1)×(0,1,1)12的残差的诊断

Figure 5. Diagnostics of the residuals from ARIMA(0,1,1)×(2,0,0)12

图5. ARIMA(0,1,1)×(2,0,0)12的残差的诊断

从图4、图5可以看出各阶延迟下模型ARIMA(0,1,1)×(0,1,1)12和ARIMA(0,1,1)×(2,0,0)12残差序列的白噪声检验统计量的p值均大于0.05,接受原假设,可以认为这两个拟合模型的残差序列属于白噪声序列,模型拟合效果较好。

3.6.2. 参数的显著性检验

由上述的模型显著性检验筛选出的两个模型中进行参数的显著性检验,根据参数估计的两个拟合模型中所列出来的各模型参数估计值均大于它的二倍标准差,因此以上两个拟合模型的参数均显著非零,不需要进行剔除。

3.7. 模型优化

经过模型的显著性检验以及参数的显著性检验最终确定的两个模型分别为ARIMA(0,1,1)×(0,1,1)12和ARIMA(0,1,1)×(2,0,0)12,通过AIC准则对两个模型做最终的选择。相关数据如下表5所示。

Table 5. AIC comparison of the model

表5. 模型的AIC比较

根据AIC准则,选择函数值较小的那个模型作为最终的拟合模型,由表5可知模型ARIMA(0,1,1)×(0,1,1)12的AIC函数值要优于模型另一个模型,因此最终我们选择ARIMA(0,1,1)×(0,1,1)12作为预测模型。

拟合的ARIMA(0,1,1)×(0,1,1)12模型为:

3.8. 模型预测

运用较优的ARIMA(0,1,1)×(0,1,1)12模型,对山西省2023年1~3月月度CPI数据进行预测,并通过预测值与真实值做比较,得出预测准确率。结果如表6所示。从预测准确率来看,模型预测精度高,预测效果好。

Table 6. Comparison of the predicted and true monthly CPI in Shanxi Province from January 2023 to March 2023

表6. 2023年1月~2023年3月年山西省月度CPI预测值与真实值对比

对山西省月度CPI数据走势进行预测,预测区间为2023年4~12月,结果如表7所示。

Table 7. Forecasting for monthly CPI of Shanxi Province from April to December 2019

表7. 2019年4~12月山西省月度CPI预测值

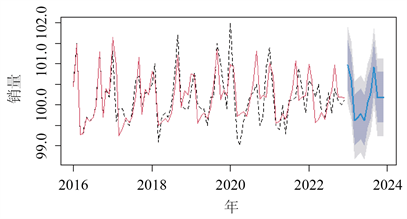

图6为山西省2023年月度CPI走势图,可以看出2023年山西省CPI时序指数走势总体较为平稳,波动不大。

Figure 6. Twelve month forecast using the ARIMA(0,1,1)×(0,1,1)12 model on the dataset of CPI in Shanxi Province

图6. 使用ARIMA(0,1,1)×(0,1,1)12模型对山西省CPI数据的12个月预测

4. 总结

本文选取了山西省从2016年1月至2022年12月月度CPI数据,建立得到ARIMA(0,1,1)×(0,1,1)12模型来拟合该省月度CPI数据的变动情况。接着,基于此模型对2023年1月到2023年3月山西省的月度CPI数据进行预测,预测效果良好。通过此模型预测出了山西省2023年的CPI的未来走势。

由预测结果可得,山 西省未来一年内的CPI变动总体较为平稳,波动不大。该趋势表明山西省物价总体持续保持平稳,经济发展稳定。同时也进一步意味着政府现应将重点放在推动山西省经济发展上去。因此山西省有关部门应当根据预测的经济状况采取一定政策对经济进行宏观调整,既要保证现有经济稳中求进,又要防止刺激过度带来通货膨胀。

基金项目

河南科技大学SRTP基金项目(2021180)。

NOTES

*通讯作者。