1. 引言

何为“地方政府账单”,这个“账单”指的是地方政府的一般预算支出,是政府在一段时间内花了多少钱,在这个账单里包括了一般性公共服务支出、外交支出、国防支出、公共安全支出和教育支出等二十四个项目,一般公共服务、国防、公共安全、教育、社会保障就业、医疗卫生、环境保护、城乡社区事务等方面的预算支出都被包括在其中,可以说“政府账单”项项关乎民生符号 [1] ,整个账单的开支结构可以正面反映出政府的职能重心和国家的发展需求 [2] 。因此,“政府账单”提供了一个研究政府预算管理的切入口,通过对“政府账单”的预测,可以得到未来几年内政府预算支出的预测值和变化趋势,这样的预测值和变化趋势分析对于我国地方政府的财政效能提升和自我精简避免走入“膨胀陷阱”具有极大助力,亦可以作为优化我国预算管理策略和开发预算管理措施的一手资料。

“政府账单”的重要程度不言而喻,利用ARIMA模型等预测模型预测各种财政支出或者社会发表指标也是国内学者探讨的重点,比如在卫生费用预测方面,李玲 [3] 、丁海峰 [4] 和辛怡 [5] 等学者就利用ARIMA模型分别对我国湖南省的未来卫生总费用、卫生费用占GDP之比和上海市未来一段时间的卫生总费用进行了研究,此外在社会发展指标方面,孔洪波 [6] 、刘明鼎 [7] 和严彦文 [8] 等学者利用ARIMA模型对地区GDP预测进行了充分探讨。

就目前的研究现状而言,以上的这些研究绝大部分只是利用了单个模型对于研究对象进行预测,单个模型不能完全满足预测现实情况的复杂要求,因此本研究进行了多种模型的对比分析。基于以上本研究选取2011~2021的山东省政府一般预算支出,分别构建ARIMA预测模型和灰色(1, 1)预测模型,对2022到2026年的山东省的“政府账单”数额发展趋势进行对比分析,以此来提高预测的可信程度和为“地方政府账单”管理出谋划策。

2. 资料来源和研究设置

(一) 资料来源

本研究数据来源于2011年到2021年的《山东省统计年鉴》,通过对本研究所运用的两个模型的特点分析,选定了2011~2021的政府一般预算支出及相关数据作为ARIMA预测模型和灰色(1, 1)预测模型的原始数据,数据来源于山东省统计局,研究数据真实且可靠。

(二) 研究方法

1) ARIMA预测模型,也可以称为差分整合移动平均自回归模型,是由外国学者博克斯和杰金斯提出的经典的时间序列预测方法。ARIMA (P, D, Q)中,差分是核心,差分指的是在离散状态下两个相邻数据的差值。在ARIMA预测模型中,AR (自回归模型)可以得到P值,MA (滑动平均模型)可以得到Q值,AR和MA共同构成了ARMA模型,ARMA模型要求数据是平稳,而数据不平稳时就需要进行差分操作,其中的差分次数得到了D值。

ARIMA模型建立的主要步骤包括:a) 原始数据的平稳性检验。这一步通过单位根检验和ADF检验实现,由于本模型需要数据严格满足平稳性,如果数据呈现出非平衡性的特征,差分处理可以将数据变为满足平稳性的数据,本模型的研究对象是那些非平稳序列数据,因此差分不可缺少。b) 模型的检验。这一步从差分处理之后开始,通过ACF图和PACF图定阶,来确定模型中的P值和Q值。只有ACF图和PACF图均拖尾,才能建立ARIMA模型,这一步需要通过aic值的比较,aic值作为衡量模型拟合优秀程度的指标,越小越好。c) 结果预测。根据之前的操作,得到模型的参数估计,根据选择的模型来进行时间序列预测。

2) 数据系统有黑色、白色和黑色之分。黑色系统内部联系不可知,往往只能从外部分析,白色系统则内部清晰可知,绝大部分数据系统是复杂且难以辨别的,但是数据系统也存在规律,这些系统称之为灰色系统。灰色GM (1,1)预测模型就是一种针对那些存在有不确定因素的系统来进行预测分析的方法。灰色预测针是一种关联分析,分析的对象是系统内不同因素间的变异趋势,来剖析灰色系统内部变化的规律,得到一个具有规律性的时间数据序列g在此基础上建立通过一个一阶和一元变量的微分方程建立,来得到灰色对于系统变化情况的预测。灰色在模型建立前,需要理论将不规律的数据进行累加操作,从而生成有规律的数据。

灰色GM (1, 1)预测模型建立的主要步骤包括:1) 级别检验,所有的级比值都应该位于一个固定的区间(e^(−2/(n + 1)),e^(2/n + 1)内,如果通过级比检验,则需要进行数据的平移转换操作。2) 原始数据序列的累加。3) 矩阵的形成和数据向量的确定。4) 灰色预测模型方程式的建立,以及灰色预测模型结果的检验。

(三) 模型设置与对比分析

模型所需时间序列数据在Excel软件中录入并处理,并且在Excel软件中建立灰色GM (1, 1)预测模型。通过Eviews软件建立ARIMA模型,得到预测值。根据ARIMA模型和灰色GM (1, 1)预测模型的结果进行预测值的描述性对比分析,根据分析结果,提出合适的政府财政支出管理策略。

3. 实证结果

(一) 山东省省政府一般预算支出现状

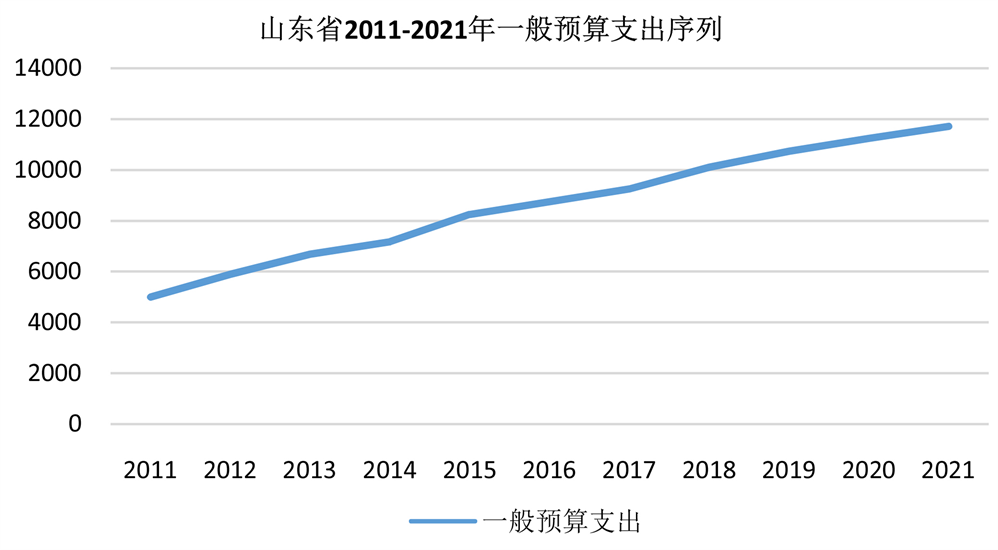

由图1可知,在2011年到2021年的区间里,山东省省政府的地方政府一般预算支出呈现了一个不断增长的趋势。总的来说,“政府账单”的数额日益扩大是满足新时期社会经济发展需求和民众多层次生活发展需求而带来的必然结果,其数额的提升也往往代表着人民公共服务水平的提升。

Figure 1. Original sequence of general budget expenditure in 2011~2021 in Shandong Province

图1. 山东省2011~2021年一般预算支出原始序列

(二) ARIMA模型预测过程以及预测结果

1) 平稳性判断以及ADF检验。由图1可知,原始序列呈现出稳定的上升趋势,因此不满足ARIMA模型建立的平稳性要求,不属于平稳序列,因此按照模型的要求对其进行差分处理,利用EVIEWS软件对其进行ADF检验,查看ADF检验的检验结果,根据其t值判断是否拒绝原序列不平稳的假设H0。

2) 差分阶数确定和AIC值判断。表1为对原始序列进行ADF检验的检验结果,包括了变量名称,差分阶数d,AIC值等,其中的p值可以判断序列是否为平稳序列,ARIMA模型要求序列必须是平稳的,表中显示,在对原始序列进行一阶差分后,p值为0.048**,为显著,因此在d值为一时,该序列为平稳的时间序列。表中的AIC值也表明模型对于真实情况的拟合优秀程度,该数值越小越小,在表中可知,差分阶数为1,AIC值为77.661,差分阶数为0时,AIC值为88.977,差分阶数2时,AIC值为80.493,取最小,因此可以确定只需一次差分,即可将原始序列转变为平稳的时间序列(图2)。

Figure 2. Optimal difference sequence diagram (this model is the sequence diagram after the first order difference of the original data)

图2. 最佳差分序列图 本模型为原始数据一阶差分后的时序图

注:***、**、*分别代表1%、5%、10%的显著性水平。

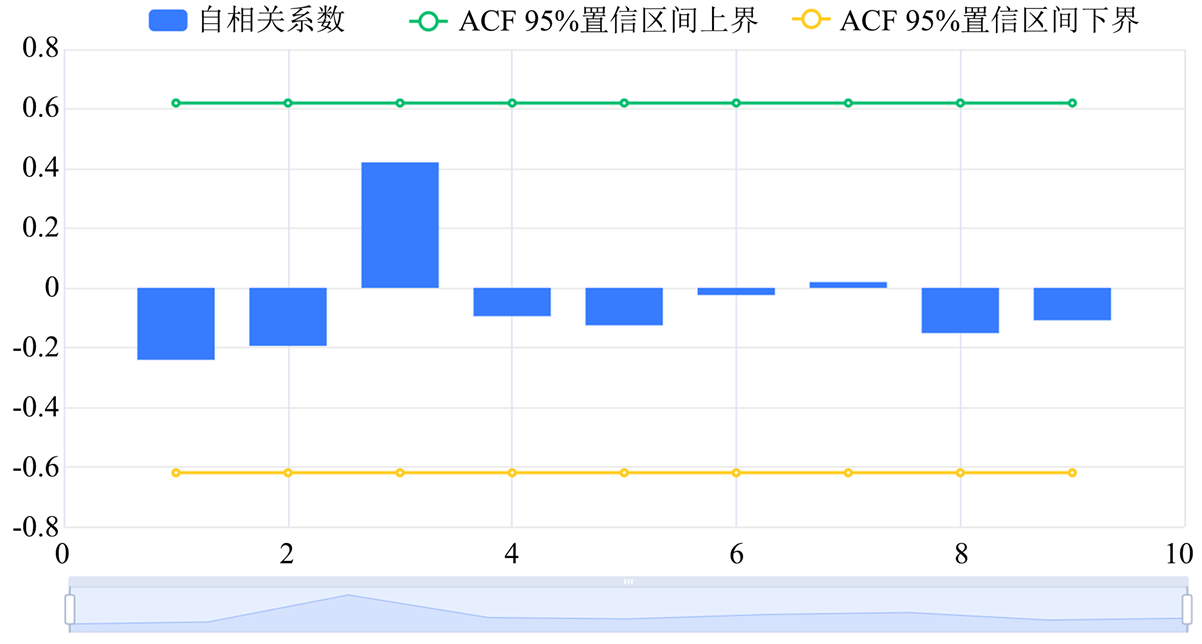

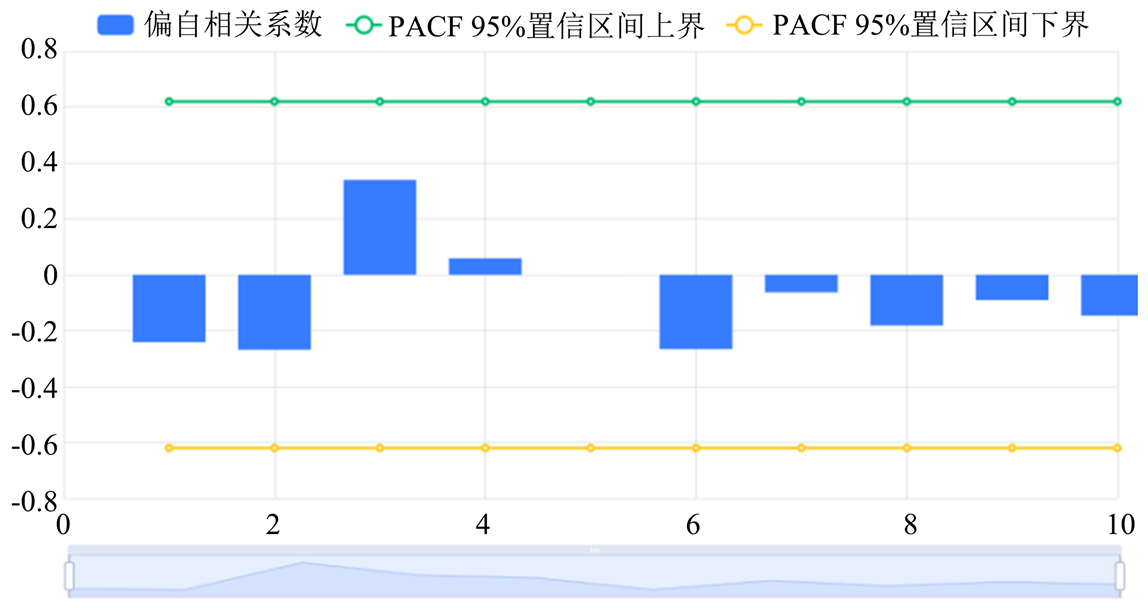

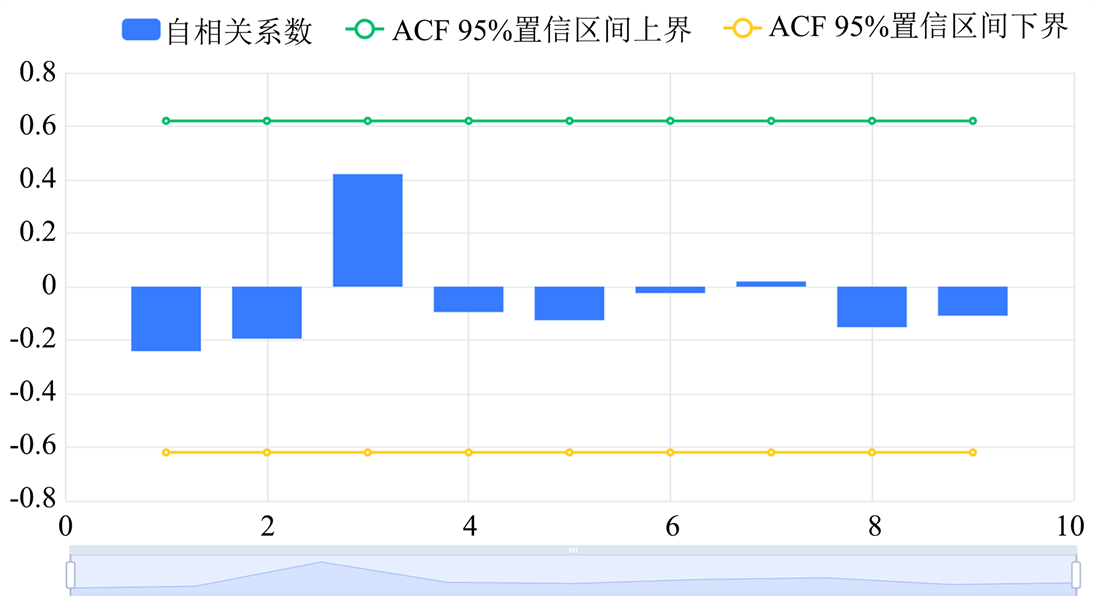

3) ACF图和PACF截拖尾判断。在完成了对于原始数列的平稳化处理后,就需要对差分前后的数据时序图进行对比,可以看出一阶差分后,时间序列是平稳的。在这之后就需要对差分数据的自相关图和偏自相关图进行自相关分析和偏自相关分析,根据其ACF图和PACF图,依据经过差分后的序列的截拖尾情况,得到模型建立所需的p值和q值。

4) 模型检验及白噪声检验。由图3以及图4可知,在自相关ACF图中,序列在一阶后有等于0的趋势,因此可以初步判断p值为1,在偏自相关图PACF中,置信区间中始终存在非零取值,不存在某阶后恒等于0的情况,可以初步判断q值为0。因此初步选择该模型结果为ARIMA模型(1, 1, 0)检验表,之后又根据AIC信息准则(越低越好)进行参数寻找,确定模型结果为ARIMA模型(1, 0, 0)检验表。在表2中,基于变量字段山东省省政府一般预算支出,得到Q计量结果。ARIMA模型要求模型具备纯随机性,即模型残差为白噪声,查看模型检验表,根据Q统计量的p值(p值大于0.01为白噪声,严格则需大于0.05)对模型白噪声进行检验,在本模型中,Q6的水平上的p值不显著,因此不可以拒绝模型的残差为白噪声序列的正确假设,即ARIMA模型(1,1,0)的模型残差为白噪声。同时图5可知拟合优度R2为0.987,模型表现优秀,能够满足预测和研究要求。此外,判断模型残差还可用残差自相关ACF图,进行判断,若相关系数均在虚线内,自回归模型(AR)残差为白噪声序列,时间序列要求模型残差为白噪声序列。

Figure 3. Differential sequence autocorrelation ACF diagram

图3. 差分后序列自相关ACF图

Figure 4. Differential sequence autocorrelation ACF diagram

图4. 差分后序列自相关ACF图

Figure 5. Residual autocorrelation ACF diagram

图5. 残差自相关ACF图

Table 2. ARIMA model (1, 1, 0) verification table

表2. ARIMA模型(1, 1, 0)检验表

注:***、**、*分别代表1%、5%、10%的显著性水平。

在上述操作均满足ARIMA模型的建立需求后,可以得到模型检验表见表3,根据模型检验表可以得到包括模型的系数、标准差,T检验结果等信息,用于建立和分析模型公式。由表可知,根据模型ARIMA模型(1, 1, 0)检验表且基于1差分数据,本次模型公式如下:

。

Table 3. ARIMA model verification table

表3. ARIMA模型检验表

注:***、**、*分别代表1%、5%、10%的显著性水平。

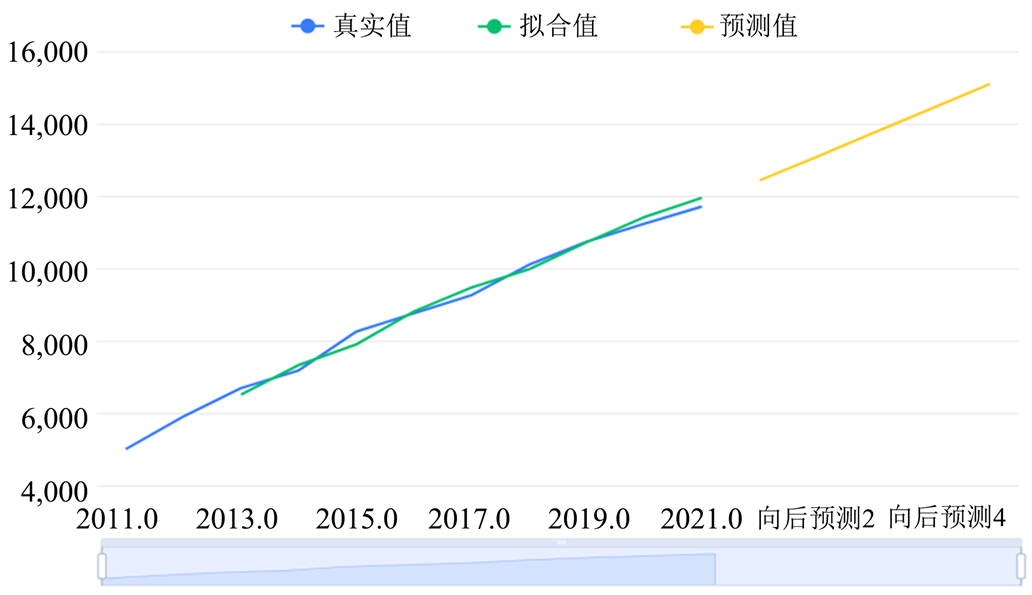

5) 模型预测结果分析。图6为预测结果序列图,由图可知,山东省省政府的“政府账单”数额还将继续上升,但是每年的增速同比下降,增速等数据可见表4。利用预测值和实际值比较可知,预计2022年山东省省政府增速6.2%,到了次年则为5.3%,2024年到2026年则分别为5.2%、4.9%、4.6%。这些数字无疑是符合我国经济发展趋势和政府工作重心的,即社会经济稳步发展,政府预算支出有数额上升,但增速同比上年下降,政府过“紧日子”,在满足地方社会经济发展需要和人民公共服务需要的基础上,精简自身组织和规模,转变自我职能,提高政府财政支出效能。

Figure 6. Prediction result time sequence diagram

图6. 预测结果时序图

Table 4. Forecast results of general budget expenditures in Shandong province from 2022 to 2016

表4. 山东省2022到2016年一般预算支出预测结果

(三) 灰色GM (1, 1)预测模型建立过程和预测结果

通过灰色预测GM (1, 1)模型,对山东省2022年至2026年每年的政府一般预算支出进行预测。灰色系统由华中科技大学邓聚龙教授创立,是介于白色与黑色系统之间的适用于“少数据不确定”问题的系统。灰色GM (1, 1)预测模型的建立包括以下步骤:

1) 在模型中录入原始序列2015~2021年山东省省政府一般预算支出序列:

,并且累加处理,得到稳定的生成序列,得到

的1-AGO序列

,其中,

2) 对原始序列

进行级比检验。如果原始序列通过级比检验,则说明该序列适合构建灰色模型,如果原始序列无法通过级比检验,则都需要对序列进行“平移转换”,在序列中增加一个常数项,从而使得新序列满足级比值检验。在级比检验中,级比值需要满足都位于区间(e^(−2/(n + 1)),e^(2/n + 1))内的要求。如表5可知,原始序列的所有级比值都位于区间(0.779, 1.284)内,说明原始数据序列满足灰色预测模型构建要求。

Table 5. Analysis results of raw data level comparison test

表5. 原始数据级比检验分析结果

3) 构建模型,计算发展系数a、灰色作用量b以及后验差比C值。在这之中,发展系数和灰色作用量可以用来构建灰色预测模型,发展系数可以解释为数据序列的发展规律和趋势灰色作用量则反映了数据序列的变化关系,后验差比的C值可以直接说明模型建立的精度,数值越小越好。此值小于0.35,模型精度可以判断为高,大于0.65,则为不合格。由表6可知,模型发展系数a为−0.059,灰色作用量b为8104.714,后验差比C值为0.011。模型精度高,C值运算公式如下:

Table 6. Grey model construction parameters table

表6. 灰色模型构建参数表

4) 依据参数建立预测模型,并且得到模型拟合结果表见表7,观察模型拟合值和实际值的误差,相对误差值越小越好,一般情况下小于20%即说明拟合良好。本模型总相对误差为7.371%,相对误差均值为此值除以索引项的项数,模型平均相对误差为1.053%,意味着模型拟合效果良好。

Table 7. Model fitting results table

表7. 模型拟合结果表

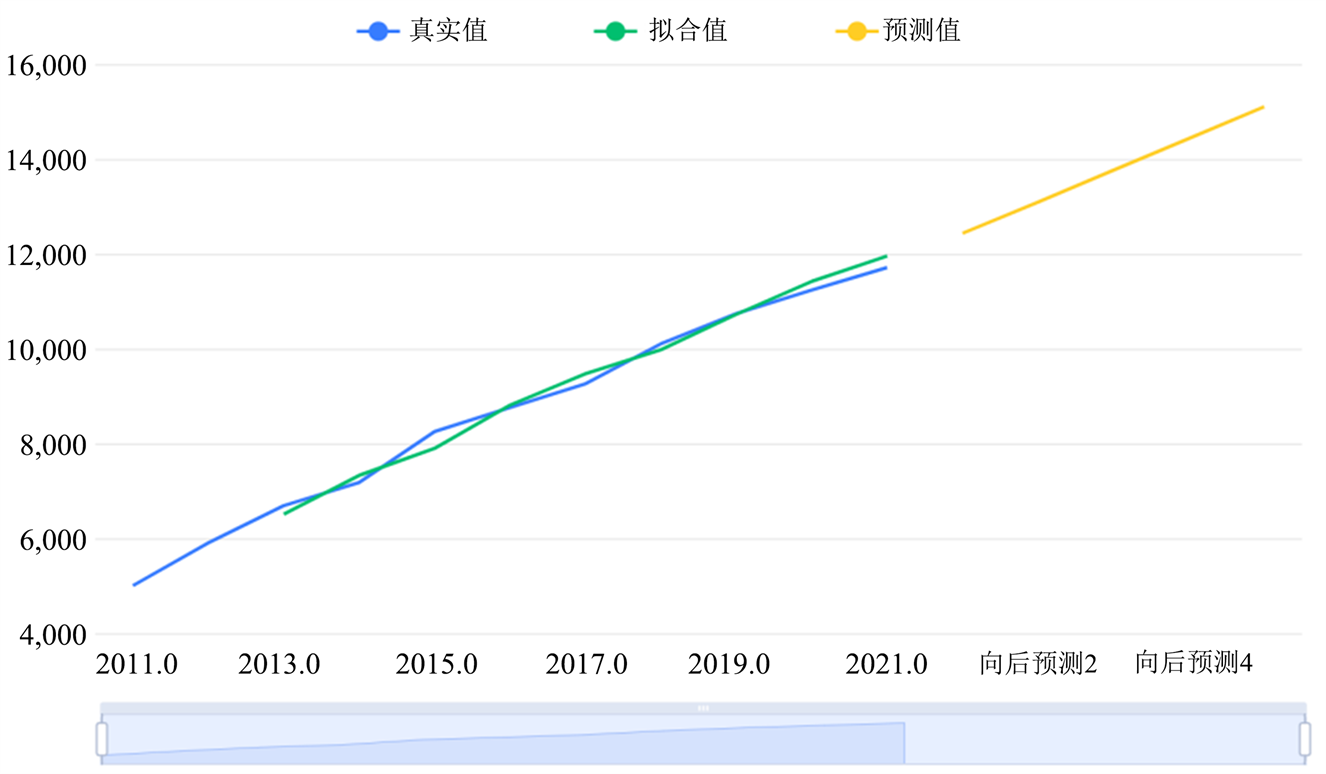

5) 建立模型拟合预测图,输出模型预测结果表。由拟合预测图见图7可知,该模型拟合程度良好,且判断出2022到2026“政府账单”总额呈上升趋势,与ARIMA模型预测结果相同。图中显示,到达2026年,山东省“政府账单”数额将会到达15,916亿元,并且在这数年中以每年6%的速率上升,这是靠近于当地生产总值增速的数值,并没有超出地区gdp增速,通常来说一个地区的政府预算支出增速大于地区生产总值增速往往被认为是不合理的(表8)。

Figure 7. Model fitting prediction diagram

图7. 模型拟合预测图

Table 8. Model prediction results table

表8. 模型预测结果表

(四) ARIMA模型与灰色GM (1, 1)模型预测结果及误差对比

通过对于表9模型预测结果的解读,在2015~2026年中,山东省省政府一般预算支出将一直保持上升趋势,并且最早在2025年达到1.5万亿元规模。ARIMA模型的预测结果显示,在预测的五年中,每年的财政预算支出将以每年百分之5.4的增速增长,与灰色GM (1, 1)模型的预测结果每年百分之6.2相比,数值偏低,值得一提的是在2017~2021年中的实际增长率为百分之5.9%,所以从实际增速与预测增速的角度来看,可以得出灰色GM (1, 1)模型的预测结果更为可靠。

Table 9. Comparison of prediction results and growth rates between ARIMA model and grey GM (1, 1) model

表9. ARIMA模型与灰色GM (1, 1)模型预测结果及增速对比

研究预测结果,必须运用拟合值和实际值的比较来进行误差分析,通过2016~2021的两种模型的预测拟合值和实际值的对比,得到了各年份的误差,并在此基础上得到了相对平均误差见表10。表中显示,ARIMA模型的相对平均误差为2.0,5%高于灰色GM (1, 1)模型的1.22%,可见对于山东省政府账单的分析预测中,灰色GM (1, 1)模型的预测精度要高于ARIMA模型的预测精度,这一点在上文的预测平均增速是否靠近实际平均增速中也有所体现。

Table 10. Comparison of fitting results between ARIMA model and grey GM (1, 1) model

表10. ARIMA模型与灰色GM (1, 1)模型拟合结果比较

4. 讨论

(一) 稳步增长的山东省“政府账单”

无论是ARIMA模型和灰色GM (1, 1)模型,都显示出山东省“政府账单”的上升趋势。这种趋势是合理的,支出增速放缓,数额刚性增长是我国各省市“政府账单”的普遍现象。从现实出发,山东省的“政府账单”从2011年的5002亿元快速增长到了2021年的11,709亿元,一方面这是由于当地经济发展带来的财政收入增加,更为重要的一方面是为了满足新时期多样化的经济发展需求和公共服务需求。凡事有利必有弊,在这样的增长态势下,政府的财政收支失衡问题和财政绩效落后问题随之而来,因此如何在满足数额刚性增长的同时,解决好支出结构和支出绩效的问题尤为重要。ARIMA模型的预测结果显示,到了2026年山东省“政府账单”数额将达到15100.22亿额,年平均增长率为5.4%,在灰色GM (1, 1)预测模型的预测结果中,2026年的山东省“政府账单”数额达到了15915.82亿元,年平均增长率为6.2%,如此巨大的支出数额,如何满足上方的“过紧日子”要求、来自下方的“美好生活”要求和自身的“绩效改进”要求,是未来山东省预算支出管理的核心目标。

(二) 孕育“聚焦实际”的“政府账单”管理策略

“政府如何称得上有为”,预算的管理是评判的重要标准。预算不仅仅是预算支出的分配,同时还是预算机制、预算政策、预算管理的更新和改进 [9] 。我国已经走到了经济社会发展的攻关隘口之下,政府的预算支出必须有保障民生、提振市场的能力,在不稳定的局面中求得稳定的发展。因此,孕育聚焦实际的预算管理策略必须被提上日程。

通俗的说,聚焦实际就是务实,务实是我国传统农耕文化中形成的一种民族精神。务实的管理策略可以在我国的地方政府支出管理策略开发中起到极大作用,将务实原则贯彻到预算编制、预算使用、预算沟通以及预算监督四个方面。

在预算编制管理中,“量入为出,凭收定支”的编制原则是务实策略的体现。务实的预算编制指的就是在编制过程中确保收入来源可靠和支出安排合理,做不到前者预算编制中就存有“水分”问题,无法做出合理的支出安排,做不到后者预算编制中就会存有支出不恰问题,不能将宝贵的财政资金花在紧要事务上,资金的使用绩效就会大打折扣。

在预算使用管理中,“减少支出,少花多得”的使用原则是务实策略的体现。务实的预算使用就是减少不必要的开支,坚决地将必要的开支运用在必要的领域和必要的时间,必须保证预算使用行为的有理有度,在动态的使用中实现静态的绩效提升,更好地提振市场活力,满足人民需求。

在预算沟通管理中,“积极交流,上下互助”的沟通原则是务实策略的体现。务实的沟通原则要求在预算过程中重视不同预算主体间的合作联动,比如在预算中合理利用中央资金,解决地方的燃眉之急。预算中的沟通还意味着在中央持有重要财权事权的决策权力基础下,充分发挥各地政府的主观活力,在沟通中满足自身预算实际需求,打开预算管理的地区多样化大门。

在预算监督管理中,“内外共查,严防严打”的监督原则是务实策略的体现。“内外共查”指的是预算编制的自查和预算使用的外查,两查结合,杜绝财政违规违法现象的产生,保证预算计划的合理恰当执行。“严防严打”指的是在预算的全过程中,重视法律法规、财政纪律的作用,对于那些在预算过程中中饱私囊的群体和个人给出相应的处理处罚,同时也要重视宣传教育工作在政府自我内部控制的重要作用,积极地“倡廉政,去腐败”。

(三) 开发“高效长远”的“政府账单”管理措施

“预算管理如何称得上合理”,合理的预算管理措施须是可以满足新时期社会经济发展多样化需求的,是可以处理好“入与出”、“远与近”、“缓与急”、“当下与未来”和这四大重要关系的。开发“政府账单”管理措施,通俗的说就是多角度运用多学科知识进行预算管理措施制定。在预算管理措施制定中,高效和长远是最重要的两大目标,高效是满足预算工作的基础和支柱作用,长远则是满足时代要求,在百年变局中,实现自身的长久发展。因此,开发高效长远的预算管理措施是实现我国政府预算合理使用,促进我国社会经济持久强劲发展的关键一步,具体可以从以下方面入手:

1) 四大关系的恰当处理。

“入与出”的关系是四大关系中的核心,政府收入与政府支出之间的关系直接反映了政府的效率水平和廉洁程度,效率水平关乎社会经济发展,廉洁程度关乎政府信任。“远与近”的关系是四大关系中的重要一环,任何一个地区政府的财政预算都不可能完全脱离中央财政的指导和支持,运用好来自中央政府的资金支持,实现自身预算管理绩效的提高非常重要。“缓与急”的关系是四大关系的重心,事有先后的原则应该应用在地方政府预算的优先顺序安排上,确保了基本的急,才能稳定大局。“当下与未来”关系是四大关系中需要斟酌的重要关系,当下的无效支出可能是未来的有效支出,必须在预算管理中注入未来视野,把非急需的支出考虑周全,尽可能的确保预算管理措施长久有效。

2) 注重预算管理措施的整体性和灵活性。

预算管理关乎到政府绩效,因此必须保持预算的整体性和灵活性。预算管理措施的开发往往建立在原有的支出格局上,这种支出格局支撑了前几年甚至数十年的发展,因此原有的支出格局不能被完全推翻,但这并不说明新的预算管理措施不能打破原有的固化的支出格局。具体的说,在保证了预算管理的整体性的基础上,应该将预算资源配置的优化放在重要位置,实施零基预算,针对实际的需要,活用当下的预算增量。

3) 遵循预算管理措施的“盈利”法则。

政府的预算应该在稳定经济和社会发展中发挥极大作用,为了实现这一点就必须在预算该花钱的地方把钱用好用够。在预算中,应该体现长久以来的艰苦奋斗和节约原则,不能“超前消费”,预算中的经常性支出应该得到重点关注,不能在经常性支出中大量运用不稳定资金。许多预算资金来自于地方债务,专项的地方债务应该用于那些能够带来收益的项目,实现经济的长远发展,弥补预算的当下不足。

4) 强调预算管理措施绩效。

预算绩效的管理是预算管理措施要解决的核心问题,政府收支的巨大矛盾无处不在,绩效的改进就是要做到少花钱多办事。在预算管理的措施开发中,应该把绩效提升的理念贯穿始终,在确保绩效提升的前提下,做好措施中的评审环节,优化措施所伴随的预算配置效率。预算绩效的提升也离不开预算管理措施的运行监控,措施的运行监控环节是目标落实和执行管理的统一。预算管理措施开发也应该建立在政府管理措施开发的整体框架下,在框架中实现预算绩效管理、人力资源管理绩效、综合管理绩效的绩效提升联动,充分地发挥预算管理措施绩效提升在我国地方政府治理模式转型中的重要作用。

参考文献