1. 引言

随着近几年世界经济局势的变化以及疫情影响,我国的经济受到一定的影响。多个行业中餐饮业、旅游业、娱乐业、教育业所受影响较大。为探索企业的经营绩效,本文以EVA价值估值模型,来全面衡量企业经营是否盈利或创造了价值。并从中探讨,商誉对EVA经济增加值所带来的影响。研究商誉对EVA价值估值的影响,有利于企业资产投资者、债权人、政府及有关部门、社会公众深入了解商誉为企业创造的间接经济效益,对企业为消除竞争、扩大经营模型、分散经营风险、实现经济效益而决定是否合并产生商誉具有一定的意义 [1] 。

基于此,本文将借助EVA价值估值模型的理论方法,对国新文化的内在价值加以评估,探究实体经营者是否为企业创造了价值,并从中完善国新文化的价值评估体系,且从商誉这一方面为切入点,探究商誉对上市公司经济增加值的影响。

2. EVA经济增加值模型构建及国内外文献综述

2.1. EVA经济增加值的理论概述

美国思腾斯特公司首次将经济增加值(EVA)这一概念引入,它的根源可以追溯到马克思主义经济学的“剩余收益”,而“剩余收益”则为EVA的发展奠定了基础。经济增加值,是指企业经营方式改革后的税后净利润扣除全部投入资本价值后的总利润,全部投入价值包括债务资本和权益资本 [2] 。EVA价值估值模型以经济收益为基础,企业从价值角度获得的收益被称为经济收益,并规定企业不但要将全部的经营支出作为成本,还要将全部的资产支出作为成本,不同于常规的企业收益只是扣除经营支出和有关成本费用 [3] 。EVA模型对于国有企业的客观业绩评估具有一定意义,对目前国有企业的实际使用也是可行的。

2.2. EVA的计算方法

计算公式:

(1)

(2)

上式(1)中,NOPAT表示税后净营业利润,CC表示资本成本,而在式子(2)中的WACC表示加权平均资本成本,TC表示总投资成本。从式(1)和式(2)可以看出,有两个因素影响着EVA的具体数值,分别是企业税后净营业利润和资本成本。此外,企业加权平均资本成本与总投入资本亦会对EVA的数值产生一定影响。

2.3. 国内外文献综述

思腾斯特 [4] 公司强调,仅仅依靠传统的业绩评估指标无法反映出企业的真实表现,因为它们未能充分考虑到股东投入的可能性和风险。而EVA经济增加值较对传统的业绩评估指标更具优势,其可以更真实反映企业价值创造能力。EVA经济增加值通过利用企业资本收益与资本成本之间的差额或者息前税后营业利润与全部投入资本(包含权益资本和债权资本)成本之间的差额。EVA价值评估模型旨在使经理人员赚取超过资本成本的报酬,促进股东财富最大化。

国内学者徐凌、赵程 [5] 等(2014)选取了40家ST企业和与之符合配对要求的40家财务正常企业为样本,并构建了财务危机预警模型,即基于现金流和EVA的财务危机预警Logistic模型。从中分析这些企业近三年的EVA经济增加值以及现金流,最终验证哪种模型方法对财务危机预警更准确。经过分析可知:当一个企业的EVA值接近于某个临界值时,将会存在退市的风险,而从现金流指标的角度分析,并无与之相关的联系。这就表明经济增加值EVA对企业价值的评估能力比现金流指标强。

Rebecca Abraham [6] 等(2017)的研究表明,EVA数值抵消市场上不合理的因素,从而更准确地反映出企业的盈利能力。作者通过对跨行业且规模不同、具有波动性的美国上市公司进行分析研究,利用相关的财务数据进行详细地计算,最后得出被研究企业2010至2014年的ROA、ROE以及EVA值。整理最终的数据,并对其进行分析可知:EVA作为一个多维度的指标,所衡量的企业经营业绩不受限度,既可以是不同行业的,也可以是不同规模的、还可以是不同浮动程度的。年销售额在规定标准以下的企业,利用EVA价值评估模型来衡量投资效率的效果并不佳;而对于大规模的企业,EVA价值评估模型能够准确地衡量企业运营的速度或资产收益率。

国内学者杨静雯(2022) [7] 在运用EVA模型对高新技术创业板上市企业进行估值时,调整了税后净营业和资本成本等变量,使其更加适合高新技术企业价值评估;另外,在确定股权资本成本的构成因素市场风险溢价率(Rm-Rr)时,选用了创业板上市企业共1122支股票的投入资本回报率的均值,能够更具有针对性的对创业板上市企业进行估值:再次,对EVA模型得到的评估结果进行了适当的调整,以便与评估基准日企业市值口径保持一致,进而进行比较分析;最后,总结了EVA模型评估的优势以及使用该模型需要注意的问题,有助于今后更合理地运用该模型评估创业板高新技术企业的价值。

国内学者尤磊(2022) [8] 从企业价值评估的角度出发,剖析新零售企业的价值实现模式,且有的放矢的调整EVA价值估值模型,并从理论层面上论证了经济增加值法相对于目前学界研究中其他评估方法对新零售企业价值评估的适用性,拓宽了EVA价值评估的应用范围。

以上学者的研究成果为本文的研究奠定了良好的基础。尽管EVA相较传统会计评价方法而言有很多优势并广发应用于世界上多个国家的企业业绩评价中国,但由于目前我国社会经济环境与西方发达国家的差距与差异,EVA在我国企业的应用并不能完全照搬国外的模式,而是应根据我国企业的具体情况进行适当的调整,从实际出发使之切合我国企业的具体情况 [9] 。

3. 国新文化商誉理论

3.1. 商誉的确认与计量

关于商誉,中华人民共和国财政部发布的企业会计准则指出,商誉是指在发生交易的当天,购入成本超出购买方取得的公允市价的值,即购买方将来赚取现金而需要开支的部分。商誉必须在企业合并时才能确认,只有在非同一控制下企业合并才能形成商誉 [10] 。

对于商誉的计量,我国新会计准则指出,商誉价值的计算,可用公式商誉价值 = 合并成本 − 被并购方可辨认净资产公允价值,商誉的计量分为初始计量和后续计量。商誉初始计量有超额收益法和超额成本法两种方法。超额收益法认为,企业未来具有获取超额收益的这一能力被称为商誉;超额成本法则认为,商誉价值是指购并时的购入成本与购入的可辨认非货币性资产的公允价值之间的差额。商誉的后续计量方法有以下四种:一是将商誉立刻注销;二是对商誉在有效的使用年限内进行摊销,三是对商誉不摊销但进行价值减损评价,四是摊销和减值 [11] 。

3.2. 国新文化商誉的测算方法

本文以国新文化为例,采用超额收益法作为初始计量,并对商誉进行价值减损评价以确定后续计量的方式。在2017年12月收购奥威亚形成商誉后,之后每一年皆对其进行了商誉减值测试,经专业机构评估测试,仅在2021年,公司因收购奥威亚相关资产组所形成的商誉计提了商誉减值准备510137655.91元。而在2021年,因持续三年已久的中美贸易战以及自2019年末起的新冠肺炎疫情,这两个重大事件对芯片制造行业带来了一定的影响。例如芯片在国内市场出现短缺、一些产品出现延期交付等现象。国新文化收购的奥威亚,销售收入骤降,致使奥威亚商誉资产组存在减值迹象,最后经商誉减值测试,计提了商誉减值准备。

4. 国新文化的现状

4.1. 行业基本情况

国新文化处于社会服务教育行业,教育行业,当前已经进入教育数字化发展的新阶段。虽然近年来教育市场呈现出蓬勃生机与巨大潜力,但也存在着一些新挑战。

科教兴国,人才强国。一个国家的发展与教育存在着密切关系。教育部提到,在经济快速发展且进一步转型的当下,我国教育行业正面临着许多新的挑战。一是随着社会的不断发展进步,不同领域和不同企业对人才的要求也变得越来越多样化这就需要考虑人才培养多样化的问题;二是教育质量问题,教育的质量关乎着国家的发展和竞争力,应充分考虑人口聚集、教育资源有限和教育现状落后等地区的教育问题;三是未来社会的发展将更多地依赖于技术型人才,这就需要教育行业培养出具备多项技术技能、创新能力、团队合作能力、解决问题能力和自主学习能力等符合未来社会需要的人才。

教育行业的发展趋势,正因互联网的迅猛发展,其教育形式转型为线上线下相结合的方式;因飞速发展的科技,人工智能技术在教育行业的应用也越来越广泛;因教育市场的逐渐开放和竞争的加剧,越来越多的教育机构开始注重品牌营销和市场推广,教育行业逐渐产业化;也因全球化的进程不断加速,越来越多的教育机构开始与国外高校的合作和交流,教育行业逐渐开始国际化。

4.2. 国新文化基本情况

国新文化,成立于1960年,成立33年后,在上海证券交易所上市。国新文化坚持“服务教育现代化”的企业定位,在教育信息化、智慧教育、职业教育、产教融合等领域开展投资建设、金融服务和运营运维。作为央企中文化教育领域公司的独苗,国新文化聚焦教育信息化,打造智慧教学服务商。其主营业务是智慧教育装备业务和提供教育信息化综合服务解决方案,主要产品包括教育信息化软硬件产品等。在新时代,国新文化抓住教育新基建和教育数字化带来的市场机遇,推出系列AI产品、智能交互一体机、智能黑板纸笔互动课堂等新品,不断丰富教育数字化产品和解决方案;在职业教育上,以先进的数字化技术打造面向ICT和智能制造方向的实验室产品提供配套服务,为高校提供了同步产业发展的实践教学的解决方案。如今,国新文化已经发展成为教育录播的龙头企业和专业的全链接智慧教学服务商。

4.3. 商誉对NOPAT的影响

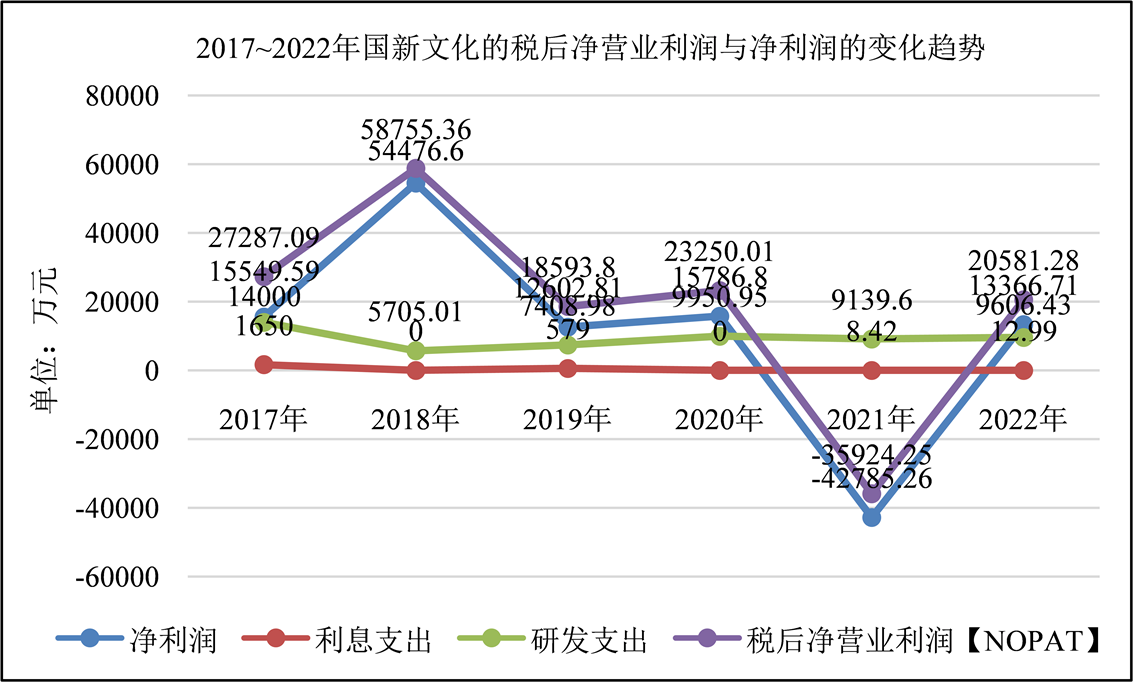

通过对国新文化2017~2022年的财务数据进行分析,具体内容如下图:

Figure 1. 2017~2022 Guoxin Culture’s after-tax net operating profit and net profit trend

图1. 2017~2022年国新文化的税后净营业利润与净利润的变化趋势

通过上图1我们可以发现,在2020年以前和2022年国新文化的净利润与税后净营业利润与净利润都为正数而2021年国新文化的净利润和税后净营业利润突然猛跌至−4.28亿,这对于企业来说是不正常的。

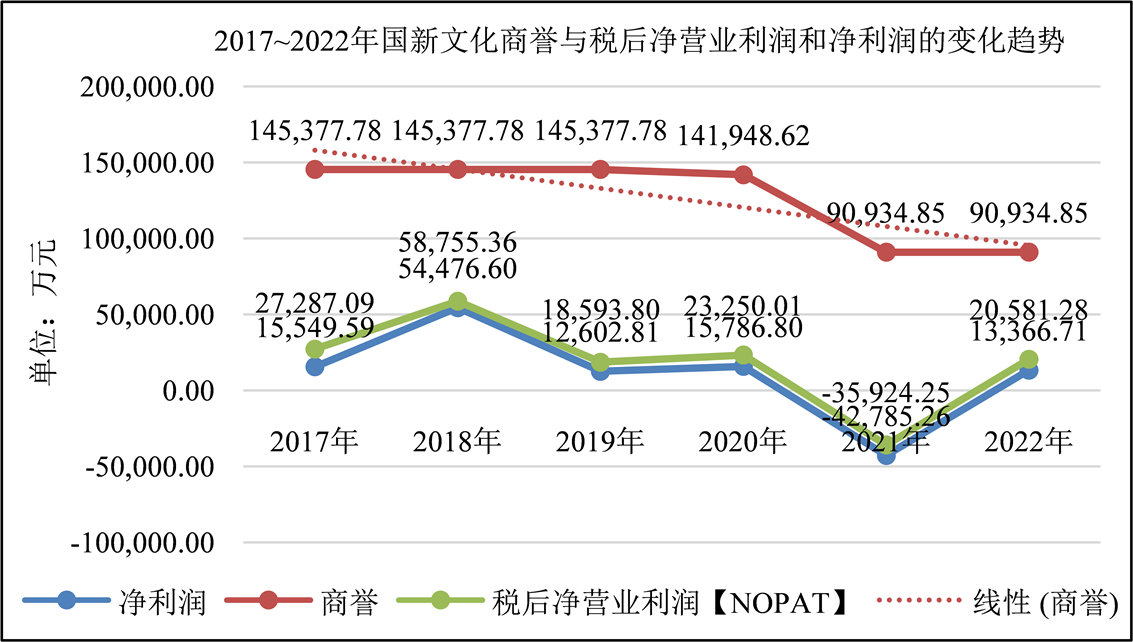

Figure 2. 2017~2022, the trend of Guoxin Culture’s goodwill and after-tax net operating profit and net profit

图2. 2017~2022年国新文化商誉与税后净营业利润和净利润的变化趋势

通过上图2我们可以发现,在2017~2020年商誉几乎无太大变化,净利润与税后净营业利润也基本上相符合,而到了2021年商誉减少了5.1亿,净利润和税后净营业利润则急剧下降至负数,而2022年商誉较于2021年保持不变,净利润以及营业利润又重新回到正数,因此不难发现,国新文化在2021年商誉的急剧减少导致了净利润与税后净营业利润的急剧下降。

国新文化于2017年12月并购奥威亚后,形成商誉。而在2018和2019年国新文化的并购初期阶段中,由于市场一般会要求企业进行三年的业绩承诺,企业迫于压力,会尽可能符合标准,不出现商誉减值现象 [12] ,故并未对商誉进行减值。2020年国新文化计提商誉减值准备3500万,占营业总成本的5.8%,而2021年国新文化计提商誉减值准备5.1亿,占营业总成本的51.9%,2022年国新文化并未计提减值准备。国新文化通过商誉相关资产组的可回收金额与资产组的账面价值比较,进行商誉减值测试。经测试,国新文化因收购广州市奥威亚电子科技有限公司相关资产组所形成的商誉应计提商誉减值准备510137655.91元。

5. 基于EVA模型国新文化的估值

5.1. 计算国新文化税后净营业利润

利息支出:利息支出调整包括费用化财务费用项目下的利息支出,利用公式利息支出 = 带息负债 × 五年期国债利率,根据同花顺数据可得五年期国债利率为3%。

研发支出:包括费用化的管理费用项目下的研发支出;资本化当期确认为无形资产的研发支出。

Table 1. The calculation of the after-tax net operating profit of Guoxin Culture in 2017~2022 (Unit: ten thousand yuan)

表1. 国新文化2017~2022年税后净营业利润的核算(单位:万元)

数据来源于:同花顺国新文化2017~2022年年度报表。

从表1中我们发现国新文化2017~2020年的净利润和税后净营业利润均为正数,而2021年净利润和税后净营业利润急剧下降。国新文化2021年的年报提及:本期归属于上市公司股东的净利润,扣除非经常性损益后,最终值为−47,830万元,同比减少了60,790万元,下降469.07%,究其原因,主要是本期开始计提的商誉减值准备为51,014万元。

5.2. 计算国新文化调整后资本

带息负债:短期借款、长期借款、应付债券、一年内到期的流动性负债、一年内到期的融资租赁负债

Table 2. Guoxin Culture’s 2017~2022 adjusted capital accounting (Unit: ten thousand yuan)

表2. 国新文化2017~2022年调整后资本的核算(单位:万元)

数据来源:同花顺国新文化2017~2022年年度报表。

从表2中可观察到,国新文化的平均带息负债、平均所有者权益、平均在建工程以及调整后资本均呈下降趋势。追根溯源,由国新文化2017~2022年资产负债表可知,其资产规模大体上呈逐年缩小趋势。

5.3. 国新文化平均资产成本率的分步测算

5.3.1. 国新文化股权资本成本的确定

国新文化是一家专注文化教育的中央企业,属于国有企业范畴,公司的最终控制人为国务院国有资产监督管理委员会。由此,其股权资本成本可通过如下表3靠档取数即可确定。

Table 3. Determination of the cost of equity capital

表3. 股权资本成本的确定

数据来源:国务院国有资产监督管理委员会。

国新文化的主业符合充分竞争行业和领域的商业类企业,故其股权资本成本取数6.5%。

5.3.2. 计算国新文化债权资本成本

债权资本成本 = 利息支出总额(即费用化 + 资本化利息)/平均带息负债,其中根据利息支出 = 带息负债 × 五年期国债利率,根据同花顺数据可得五年期国债利率为3%,可以得出国新文化的债权资本成本。

据表4中数据分析可知,其债权资本成本2017年与2022年相近皆处于3%~4%之间,而2019年与2021年相近为6%,较为特殊的2018年与2020年的债权资本成本为0,可见,国新文化近几年债权资本成本变动不稳定。

Table 4. Calculation of Guoxin Culture’s 2017~2022 debt capital cost (Unit: ten thousand yuan)

表4. 国新文化2017~2022年债权资本成本的核算(单位:万元)

数据来源:同花顺国新文化2017~2022年年度报表。

5.3.3. 计算国新文化的平均资本成本率

由计算平均资本成本率的公式:平均资本成本率 = 股权资本成本 × 平均所有者权益/(平均所有者权益 + 平均带息负债) + 债权资本成本 × 平均带息负债/(平均所有者权益 + 平均带息负债)可得如下表5数据:

Table 5. The calculation of Guoxin Culture’s average capital cost rate from 2017 to 2022 (Unit: ten thousand yuan)

表5. 国新文化2017~2022年平均资本成本率的核算(单位:万元)

数据来源:同花顺国新文化2017~2022年年度报表。

由计算可知,其平均资本成本率2017年~2022年大体于6%左右,其中股权资本成本在这期间所占权重较大甚至高达为1的现象。

5.3.4. 平均资本成本率的调整

通过以上计算得出国新文化平均资本成本率,并借助资产负债率情况判断是否需要对其进行调整。应对该公司资产负债率情况进行分析,资产负债率 = 负债合计 ÷ 资产合计 × 100%,负债合计包括有息负债与无息负债,资产合计即指负债与所有者权益的加和,具体数据如下表6所示。

Table 6. The calculation of Guoxin Culture’s asset-liability ratio in 2017~2022 (Unit: ten thousand yuan)

表6. 国新文化2017~2022年资产负债率的核算(单位:万元)

数据来源:同花顺国新文化2017~2022年年度报表。

根据国新文化企业类型及资产负债率情况(表7),并结合国务院国有资产监督管理委员会平均资本成本调整表,得出结论该公司平均资本成本率无须做出调整。

Table 7. Adjustments to average cost of capital

表7. 平均资本成本的调整

数据来源:国务院国有资产监督管理委员会。

5.4. 计算国新文化的EVA值

将上文计算结果代入公式:经济增加值EVA = 税后净营业利润 − (调整后资本 × 平均资本成本率),可得国新文化近六年EVA值。计算结果如下表8所示。

Table 8. Calculation of Guoxin Culture’s economic value added in 2017~2022 (Unit: ten thousand yuan)

表8. 国新文化2017~2022年经济增加值的核算(单位:万元)

数据来源:同花顺国新文化2017~2022年年度报表。

根据表中数据可知,2017~2022年期间,国新文化的税后净营业利润仅在2021年为负值,其他年份均为正值。税后净营业利润(NOPAT)实际是指在不考虑资本结构的情况下,公司经过一段时间的经营后,所获取的税后利润,即全部资本的税后投资收益。由表可知,国新文化在2017~2022年期间,2018年盈利能力最佳,而在2019年之后,其税后净营业利润(NOPAT)波动较大。

表中其EVA值即经济增加值,在2017~2022年间,2019与2021年其EVA值为负数,于数据中明显突出。经济增加值EVA的正负,反映实体经营者创造或是损毁企业价值。由2019及2021年国新文化的经济增加值EVA可知,该实体经营者在一定程度上损毁了这两年的企业价值。

6. 结论

使用经济增加值EVA估值模型,可计算出企业的经济利润而非传统的会计利润,通过该模型评价企业的经营业绩和管理水平,使得目标企业的估值结果更接近其真实价值。在计算经济增加值EVA的过程中,通过对各财务数据进行分析,可得出影响经济增加值的主要因素以及其中存在的关系。

根据经济增加值EVA估值模型对国新文化价值进行评估,并从商誉对经济增加值的角度进行分析,可知商誉对经济增加值EVA存在一定的影响。由第五部分的内容分析可知,商誉的减值与经济增加值存在正相关关系,商誉一旦减值,税后净营业利润也随之减少,进而间接令经济增加值EVA的值减少,也就损害了公司的利益。

基金项目

本论文来自南昌大学科学技术学院财经学科部会计系AT学会科研成果。

NOTES

*通讯作者。