摘要: 在“双碳”战略背景下,绿色保险对现代农业可持续发展起着关键的作用,而在农作物生产过程中,如何解决农民资金流转问题和促进绿色化生产方式仍是需要解决的问题。此外,疫情也给受时间、空间局限的农作物产品销售途径敲响了警钟,如何在生产到销售环节提升风险管理能力和服务能力给予农民切实的保障,也给保险行业带来了新的挑战和要求。本文基于绿色保险保障体系,致力于解决农作物生产前缺乏资金、农作物生产中缺少保障、农作物生产后销售受限的问题,创新地提出一条农业融资、农作物生产、农业电商一体化的绿色产业链。

Abstract:

In the context of the “dual carbon” strategy, green insurance plays a crucial role in the sustainable development of modern agriculture. However, in the process of crop production, how to solve the problem of farmers’ capital flow and promote green production methods is still a problem that needs to be solved. In addition, the epidemic has also sounded an alarm for the sales channels of crop products that are limited by time and space. How to improve risk management and service capabilities in the production to sales process to provide farmers with practical protection has also brought new challenges and requirements to the insurance industry. This article is based on the green insurance guarantee system, committed to solving the problems of lack of funds before crop production, lack of guarantee during crop production, and limited sales after crop production. It innovatively proposes a green industry chain that integrates agricultural financing, crop production, and agricultural e-commerce.

1. 引言

在“双碳”战略背景下,绿色保险对现代农业可持续发展起着关键的作用,而在农作物生产过程中,如何解决农民资金流转问题和促进绿色化生产方式仍是需要解决的问题。此外,疫情也给受时间、空间局限的农作物产品销售途径敲响了警钟,如何在生产到销售环节提升风险管理能力和服务能力给予农民切实的保障,也给保险行业带来了新的挑战和要求。

本文基于绿色保险保障体系,致力于解决农作物生产前缺乏资金、农作物生产中缺少保障、农作物生产后销售受限的问题,创新地提出一条农业融资、农作物生产、农业电商一体化的绿色产业链,采用创新数字化绿色保险险种赔偿自然因素下的气候灾害损失,以此降低农民损失;采取绿色保险融资新模式解决农民资金紧张困境,促进农业生产方式绿色化;实行农业电商评级方法拓宽农作物销售渠道,实现生产销售互利共赢。

2. 绿色保险的含义及发展现状

2.1. 绿色保险的含义

2022年11月11日,银保监会发布《绿色保险业务统计制度的通知》首次将绿色保险明确定义为“绿色保险,是指保险业在环境资源保护与社会治理、绿色产业运行和绿色生活消费等方面提供风险保障和资金支持等经济行为的统称”。本文所提到的绿色保险是为帮助农民适应农业绿色发展,通过风险管理机制及其派生功能,从而达到助推经济社会活动“绿色化”的目的 [1] 。

2.2. 绿色保险发展现状

整体来看,我国绿色保险的保障能力呈提升趋势 [2] 。2017年,全国环境污染责任保险签单数量1.68万单,同比增长16.73%;签单保费3.15亿元,同比增长10.93%;提供风险保障金306亿元。保险行业协会发布的调研数据显示,2018~2020年,保险业累计为全社会提供绿色保险保障45.03万亿元,赔付533.77亿元,用于绿色投资的余额从2018年的3954亿元增加至2020年的5615亿元,年均增长19.17%,保险资金正逐步转向绿色投资领域,支持绿色产业和技术的力度也在提高。

从全国范围看,各省都出台了一系列绿色金融政策和绿色保险产品,绿色保险产品不断进行创新与丰富。广东省已上市巨灾指数保险、环境污染责任险、蔬菜降雨气象指数险、绿色农保+、绿色产品食安心责任保险、气象指数保险等9只绿色相关保险。山东中华财险淄博中支在绿色生态保险产品的创新研发上不断取得新的突破,签发全省首个地方财政(县域全覆盖)公益林碳汇保险。新疆维吾尔自治区全面推进环境污染责任保险试点,棉花气象指数保险等农业气候保险稳步推进。近些年,现代化农业对农险行业的服务、经营、风控都提出了更高要求,国内的绿色保险在产品、农业保险的模式、服务等方面都有了创新的发展。中国太平洋财产保险股份有限公司(简称“太保产险”)打造的科技服务农险品牌——“e农险FAST”,用“互联网+”全新的农险运营管理体系开启了太保产险现代化运作和管理的农业保险服务时代。在绿色农险创新发展生态化、场景化、个性化的趋势下,“e农险”赋能气象指数保险可以及时地帮助农户应对极端灾害,加强农户应对气候变化的能力,数字化应用正在创造现代化农业新场景。

3. 农业领域绿色发展所面临的困境

3.1. 绿色理念贯彻不深入

由于生活习惯、经济发展观念束缚等因素的影响,很多农村地区仍对人与自然和谐共生这一理念的理解停留在表面,坚信“靠山吃山、靠水吃水” [3] ,“小农”意识的普遍存在,导致农民在生产、销售等环节往往以追求利益最大化为目标,而忽视了对资源的持续性利用,限制了绿色农业的发展。

3.2. 绿色农业资金投入不足

绿色农业发展所面临的最大问题就是缺乏资金,农业信贷没有得到金融行业的支持,绿色农业发展所需要的资金很难通过信贷部门获取 [4] ,从而也阻碍了绿色生产设备的投入。且在农民生产过程中,农业生产又大多“靠天吃饭”,所以农民对气象灾害最为敏感,但气象灾害从来不给人喘息的时间,常给受灾农民的生产生活带来较大的经济损失。

3.3. 绿色农业销售模式不完善

在农作物销售过程中,一方面由于农民品牌意识薄弱,使得大量优良的生态农产品埋没于一般农产品中;另一方面由于农产品销售渠道单一,导致农民在重大灾难、事故面前无法及时转变销售应急渠道。据统计,现实中大多数生态农产品仍由农民坐地销售(37.5%),60%的消费者会在超市购买 [5] ,互联网技术、电商等平台未得到充分利用。

4. 绿色保险在农业领域的建议

4.1. “绿色保险 + 信贷”助力绿色化生产

开发商业性农产品种植成本价格补充保险,将自然灾害风险和价格风险纳入保险责任,在消除种植户使用绿色生产方式进行绿色生产后顾之忧的同时,也极大地缓释了贷款风险。通过保险 + 信贷的方式,向农民发放小额贷款用以购入高效低能的生产设备,既能缓解农民资金紧张的困境又能促进农作物生产方式绿色化,实现对农作物水分、化肥等农作物生长必需养料的精准滴灌,从而提高水资源以及化肥的使用效率,降低农残对土壤以及水资源的污染。同时该环节作为电商平台对农户评星定级的重要指标之一,以星级评定系统促使农户选择绿色的生产方式,推动绿色化生产,实现环境保护。

4.2. “绿色保险 + 气象”实现数字化转型

气象指数保险作为气候变化背景下的创新农业绿色保险,以农作物生长过程中可能面临的不利气象因素作为触发条件,当指数达到一定水平并造成保险条款限定的影响时,被保险人就会获得相应标准的经济补偿 [6] 。而且不需要等到最终收获季进行理赔而是在损失发生后就进行实时理赔。相对于传统的保险产品,“绿色保险 + 气象”能够避免传统农业保险的道德风险和逆向选择 [7] ,可承保空间关联的灾害风险,具有透明度高、理赔渐变、赔付迅速的特点 [8] 。与此同时,先进科技赋能气象指数数字化转型,通过3S (RS、GIS、GPS)技术和大数据支撑等移动互联网技术可以实现对农产品进行“监测风险”“提前预警”“移动定制”“一键投保”等创新业务,给农产品的生产提供实施保障,促进绿色生产。另外,还可以和相关部门研制开发出一款可以随时提供灾害预警的专属移动绿色保险APP程序,在完善升级“绿色保险 + 气象”风险管理系统的同时可以将“绿色保险 + 气象”的相关绿色理念信息推送给农户进行学习,农户们也可以在平台上互相交流经验,从观念上大力推动绿色生产,从而推动农业的可持续发展。

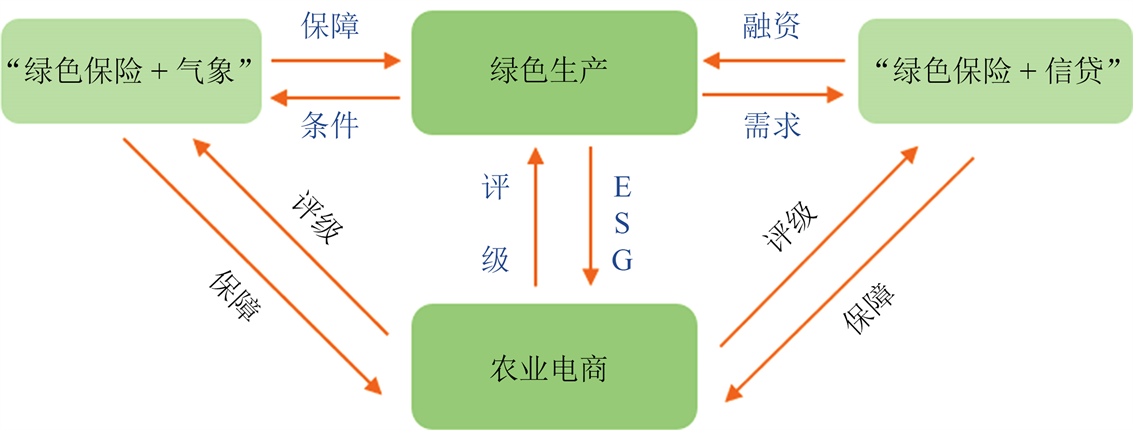

4.3. 绿色保险连结农作物生产和农业电商

保险公司通过与气象部门以及相关科技部门达成合作,构建一个完全公开透明的指数信息数据库,并依据实时、透明、公开、公正的气象大数据、农业大数据以及征信大数据,对绿色生产能力,绿色产品品质等方面设置评级指标,构建鼓励机制,促使农民自发性的进行绿色化生产,利用双赢的目标机制实现从生产到销售环节的良性运作。

农户通过“保险 + 气象”绿色保险产品和“保险 + 信贷”绿色保险融资这两种模式可以拓宽其评级较高农作物产品的销售渠道。与此同时,绿色生产评级较高的农作物产品也可以为农业电商带来收益、名气以及绿色保险理念。高质量的农作物产品可以吸引大量的顾客选择农业电商平台,品牌的提升可以吸引到更多投资者投入到该绿色产业链中,而从事绿色生产的农业者也可以从农业电商这里获得回扣,评级等级销量越高的农户,所获得的回扣就越多。绿色生产也给农业电商带来了相关的绿色保险理念,用ESG (Environmental, Social, Governance)理念和农业电商相结合,在运营方面可以超越传统的农业企业中社会责任(CSR)的可持续与普惠运营,践行低碳、环保、节能;在投资管理方面,在重视保险业投资者利益的同时,把实现环境和社会利益放在更加重要的地位;在承保方面,尝试全程考虑ESG因素,探索开展绿色保险产品创新和绿色索赔管理,通过保险产品和服务为农业可持续发展目标作出贡献,如图1所示。

Figure 1. Long term mechanism for green insurance

图1. 绿色保险长效机制

5. 总结

本研究全面深入探索绿色保险在农业领域的创新发展,分析总结了现有文献研究的结论和困境,提出了一个“生产前可提供资金、生产中可提供保险、生产后可提供销售”的绿色保险长效机制。通过构建绿色保险产业链把融资、生产、销售三个过程连结起来,并利用评级指标体系搭建了一个良性循环的绿色产销结合系统,将绿色保险引申到更为广阔的领域,为绿色保险在农业领域的发展提出了新思路和新方向。