1. 引言

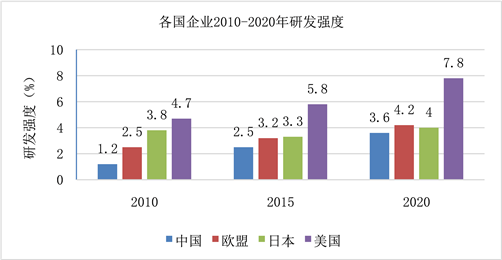

研发投入对企业创新至关重要。通过持续投资于研发活动,企业能够开发新产品、改进现有产品,以及探索新的商业模式和技术解决方案。这种创新可以帮助企业保持竞争优势,满足不断变化的市场需求,并开拓新的市场机会,是实现可持续发展和长期成功的关键要素之一。据《The 2021 EU Industrial R&D Investment Scoreboard》显示,与其他国家企业相比,我国企业创新投入水平仍有较大的提升空间,如图1所示,中国企业的研发强度从2010年的1.2%到2020年的3.6%,增长了2倍,但即使如此,目前中国企业的研发强度尚未触及美国企业在十年前就达到的高度。2020年美国企业研发强度高达7.8%,仍是中国的2倍有余,可见我国企业创新仍然面临较大的挑战。

Figure 1. R&D intensity of enterprises in various countries from 2010 to 2020

图1. 各国企业2010~2020年研发强度

企业无时无刻不在处于市场竞争中,市场竞争作为一种重要的外部机制,是企业进行生产经营决策时所不能忽视的重要因素,而关于市场竞争如何影响企业的研发投入仍然存在不同的观点。财务冗余作为企业内部重要的“缓冲资源”,也会对企业研发创新活动产生重要影响,但当前的研究中较少考虑到财务冗余资源在市场竞争与研发投入关系中的调节作用。因此本文以2015~2021年中国A股制造业企业为研究样本,在探究市场竞争与研发投入关系的基础上,进一步检验财务冗余的调节作用,从促进创新的角度,为企业对外应对市场竞争、对内优化财务冗余资源配置提供一定的理论指导。

2. 文献回顾与假设提出

2.1. 市场竞争与研发投入

对于市场竞争与研发投入之间的关系,一部分学者认为是线性关系,其中包括市场竞争促进研发投入和市场竞争抑制研发投入两种观点。Thakor和Lo [1] 认为随着竞争程度的提高,研发密集型企业会增加研发投入、持有更多现金和较少的债务;张杰等 [2] 研究发现在中国的市场环境中,竞争与创新之间呈现显著且稳健的正向关系;梁毕明和齐聪俐 [3] 以2006~2016年沪深A股上市公司为研究样本,实证研究发现在市场竞争程度较高的情况下,研发投入较高。而Hashmi [4] 以美国制造业企业为研究对象,研究发现市场竞争与企业创新之间存在轻微的负向关系;宋清和刘奕惠 [5] 在考察研发投入在市场竞争与创新产出中的中介作用时,发现市场竞争会对研发投入产生抑制作用,从而不利于企业创新产出;黄国良和杨光 [6] 也认为产品市场竞争会抑制企业的研发投入。另一部分学者认为市场竞争与研发投入之间存在非线性关系,Aghion等认为竞争与创新之间存在“倒U型”关系,并且这种“倒U型”曲线在竞争更加激励的行业中更加陡峭;许国艺 [7] 对深圳中小板上市公司2007~2010年的面板数据进行回归分析,研究发现不同程度的市场竞争会对企业研发投资产生不同的影响,只有当市场竞争程度处于中等水平时,才能对企业创新投资产生显著的积极影响。制造业企业面临高强度的市场竞争,优胜劣汰法则迫使企业获取差异化资源以谋求竞争优势,而研发创新活动正是获取差异化资源的重要途径之一。基于以上分析,本文提出假设H1如下:

H1:市场竞争程度越大,企业研发投入水平越高。

2.2. 市场竞争、财务冗余与研发投入

财务冗余是企业内部的重要“缓冲资源”,影响企业研发创新活动决策,越来越多学者对财务冗余与企业创新之间的关系进行研究,但尚未形成统一的结论。一部分学者基于资源基础理论,认为财务冗余能够为企业研发活动提供资金支持,促进企业创新 [8] [9] ,另一部分学者基于惰性理论,认为财务冗余会增强企业惰性,减弱其创新意愿和能力,从而减少研发投入 [10] 。财务冗余资源还可进一步划分为可利用财务冗余和潜在财务冗余,可利用财务冗余是指存在于企业内部尚未被投入使用的财务资源,一般具有较好的流动性,如企业的现金冗余;潜在财务冗余主要表现为企业潜在的对外举债的能力,如企业的负债冗余。对于不同类型的财务冗余资源如何影响研发投入,仍然存在不同的观点。赵息等 [11] 通过实证研究证明了财务冗余与企业研发投入的正相关关系,并且负债冗余相较现金冗余更能促进企业增加研发经费投入;而连军等 [12] 指出现金冗余在促进国有企业研发投资方面具有一定的积极意义,但是借贷能力冗余没有这种效用。较少有文献对不同类型的财务冗余资源如何调节市场竞争与研发投入的关系进行深入研究,可利用财务冗余为企业研发活动提供可直接利用的财务资源,利用潜在财务冗余的风险承担性质与企业开展研发创新活动的风险承担意愿相一致,基于以上分析,本文提出如下假设:

H2a:可利用财务冗余正向调节市场竞争与研发投入的关系。

H2b:潜在财务冗余正向调节市场竞争与研发投入的关系。

2.3. 异质性分析

一方面,国有企业通常面临来自政府和公众的压力和期望,更加注重稳定和社会责任履行,而不是纯粹的市场竞争和创新,因此会更加关注提供公共服务、保持稳定和就业等方面,而非追求快速变革和市场领导地位。民营企业通常以盈利为目标,追求市场份额和利润最大化,这就驱使他们不断创新,改善自己的产品和服务。另一方面,国有企业相较于民营企业更易获得政府的扶持,获取资源的能力限制较少,生存压力较小,缺乏激励去推动创新,而民营企业必须通过自主创新获取差异化资源以维持自己的竞争优势并生存下去。基于以上分析,本文提出如下假设:

H3a:市场竞争对研发投入的促进作用存在异质性,在民营企业中这种促进作用更明显。

H3b:财务冗余的调节作用存在异质性,在民营企业中这种调节作用更明显。

3. 研究设计

3.1. 样本选取与数据来源

制造业是国家经济命脉所系,党的十八大以来,习近平总书记多次强调要大力发展制造业和实体经济,并指出:制造业的核心就是创新。制造业是我国国民经济的主导产业,我国经济要实现高质量发展,必须有高质量的制造业作为支撑。创新是实现制造业高质量发展的关键因素,必须把创新摆在制造业发展全局的核心位置,而我国制造业企业创新正面临着高精尖技术人才匮乏、高新技术起步晚、攻占市场难度大等难题,因此本文以我国A股制造业企业为对象,对影响其研发投入规模的相关因素进行研究。研发人员对企业研发投入金额有着不可忽视的影响,因此本文将其作为重要控制变量之一,考虑到大部分制造业企业详细披露研发人员数据的起始时间为2015年,根据实际情况和数据可获得性,本文将研究区间设定为2015~2021年。为了提高研究的准确性和可靠性,本文对样本数据进行以下处理:1) 剔除ST、ST*的样本;2) 剔除相关变量数据缺失的样本;3) 对所有连续变量在上下1%的水平进行了Winsorize处理。经过上述处理,本文确定了3012家制造业企业作为研究对象,最终获取了13,081条有效样本数据。本文所用的数据均来源于国泰安CSMAR数据库,所使用的数据分析工具为STATA17。

3.2. 变量定义及测量

1) 被解释变量:研发投入

目前对企业研发投入的衡量方式主要有绝对数(研发投入金额的自然对数)、相对数(研发投入/营业收入或研发投入/总资产等)两种形式,本文借鉴李涛等 [13] 的做法,以研发投入总额与资产总额的比例衡量企业的研发投入水平。本文以RD (Research and Development)表示研发投入。

2) 解释变量:市场竞争

现有文献通常运用赫芬达尔指数或者勒纳指数对市场竞争程度进行衡量,由于勒纳指数假定规模报酬不变、产品同质无差异、竞争性均衡、完全信息,这与现实中大多数企业实际情况并不相符,因此本文选用赫芬达尔指数衡量市场竞争程度。赫芬达尔指数(HII)等于行业内所有企业的营业收入占比的平方和,该指数越大,说明行业内市场垄断程度越高,是市场竞争程度的反向指标,因此本文用1-HII处理,该值越大时,市场竞争程度越高。本文以Com (Competition)表示市场竞争。

3) 调节变量:财务冗余

对于可利用财务冗余,Alessandri等 [14] 指出,一般用流动比率衡量企业的可利用财务冗余。同时考虑到企业财务冗余会受到行业特征的影响,本文借鉴刘端等 [15] 的研究,以企业流动比率减去行业流动比率均值的结果衡量可利用财务冗余。对于潜在财务冗余,本文选用经行业均值调整的权益负债比率来衡量,该指标越大,说明企业当前债务负担越少,潜在财务冗余空间越大。由于财务冗余资源对企业生产经营活动的影响具有一定的滞后性,本文在回归过程中对财务冗余(Financial Slack)作滞后一期处理。分别以FS1和FS2表示可利用财务冗余和潜在财务冗余。

4) 控制变量

参考以往的研究并结合本文研究的具体问题,确定以下控制变量:企业规模(Size)、成长能力(Grow)、经营能力(Turnover)、固定资产比率(Fix)、研发人员投入(RDP)、第一大股东持股比例(Top1)、产权性质(Pattern)。通过豪斯曼检验,本文在回归过程中控制了个体固定效应及年度固定效应。

各变量定义及具体计算方法见表1。

3.3. 模型设计

为检验市场竞争程度与企业研发投入之间的关系,建立模型1如下:

(1)

由于可利用财务冗余与潜在财务冗余性质上存在差异,并且本身具有较强的相关性,因此本文将FS1和FS2作为两个独立变量,分别检验对市场竞争程度与研发投入之间关系的调节作用,建立模型2和模型3如下:

(2)

(3)

4. 实证结果与分析

4.1. 描述性统计

如表2所示,研发投入的最小值为0.0003,最大值为0.0988,可以看出不同企业的研发投入水平存在较大差异。市场竞争的最小值为0.9899,最大值为0.9954,十分接近1,说明样本企业所处行业市场竞争程度非常高。相较于其他变量,可利用财务冗余和潜在财务冗余的数据波动性较大,企业根据自身的特定情况和战略计划来配置冗余资源,因而不同企业之间差距较大。

4.2. 回归结果分析

4.2.1. 市场竞争与研发投入

如表3第(1)列所示,在尚未加入其他控制变量的情况下,市场竞争的系数为0.9710并且在1%的水平下显著,第(2)列展示了在加入其他控制变量后的固定效应回归结果,市场竞争的系数为1.086并且仍然在1%的水平下显著,可以说明在市场竞争程度越高的情况下,企业的创新意愿越强烈,越会加大研发投入水平,本文的假设H1得到了验证。

Table 3. Impact of market competition on R&D investment

表3. 市场竞争对研发投入的影响

注:***、**、*分别表示在1%、5%、10%水平下显著,括号内为t值,下同。

4.2.2. 财务冗余的调节作用

由于可利用财务冗余与潜在财务冗余性质不同,并且本身具有较强的相关性,因此本文将其作为两个独立变量分别进行调节作用检验,表4的第(1)列为可利用财务冗余调节作用的检验结果,第(2)列为潜在财务冗余调节作用的检验结果。在加入了财务冗余以及财务冗余和市场竞争的交乘项之后,市场竞争的系数仍然为正并且在1%水平下显著,进一步验证了市场竞争程度对研发投入水平的积极影响。第(1)列中,可利用财务冗余与市场竞争的交乘项系数在10%水平下显著为正,说明可利用财务冗余能够正向调节市场竞争与研发投入的关系,本文的假设H2a得以验证;第(2)列中,潜在财务冗余与市场竞争的交乘项系数在5%水平下显著为正,说明潜在财务冗余能够正向调节市场竞争与研发投入的关系,本文的假设H2b得以验证。当企业面临激烈的市场竞争时,希望通过增加研发投入寻求发展机会,对具有较高不确定性的研发活动进行更多投入,这在一定程度上体现了企业风险承担意愿的增加,而企业利用潜在财务冗余进行外部融资也是一种风险行为,因此潜在财务冗余对市场竞争与研发投入关系的调节作用更为显著。

Table 4. The moderating role of financial slack

表4. 财务冗余的调节作用

注:由于对FS1和FS2作了滞后一期处理,样本观测值减少了123个。

4.3. 稳健性检验

1) 考虑到冗余资源对企业生产经营决策的影响具有一定的滞后性,本文在回归过程中对可利用财务冗余和潜在财务冗余作滞后一期处理,这在一定程度上能够对内生性问题起到缓解作用。

2) 本文对关键变量的度量方式进行了变更,重新进行固定效应回归分析。具体地,将被解释变量变更为研发投入金额/营业收入,对可利用财务冗余以样本速动比率减去行业速动比率均值的结果进行重新度量,稳健性检验的回归结果如表5所示。从表5中可以看出,各关键变量的系数及显著性均能够相应支持本文提出的假设,因此本文的研究结论是稳健的。

5. 异质性分析

本文进一步考察了市场竞争对研发投入的促进作用的产权异质性,以及财务冗余对市场竞争与研发投入关系的调节作用的产权异质性,具体结果如表6所示。第(1)列显示,在国有企业中,市场竞争对研发投入的正向影响在10%的水平下显著,第(2)列中显示,在民营企业中,市场竞争对研发投入的正向影响在1%的水平下显著,可以说明市场竞争对研发投入的促进作用在民营企业中更加显著。在加入了财务冗余的调节作用之后,分别比较第(3)列与第(4)列、第(5)列与第(6)列中市场竞争的系数及其显著性,也能得出同样的结论,本文的假设H3a得到验证。可利用财务冗余与市场竞争的交乘项系数在第(3)列国有企业中不显著,第(4)列民营企业的结果为5%的水平下显著为正,说明可利用财务冗余的调节作用在民营企业中更加明显。同样地,潜在财务冗余与市场竞争的交乘项系数在第(5)列中不显著,在第(6)列中显著为正,说明潜在财务冗余的调节作用在民营企业中更加明显,本文的假设H3b得以验证。

Table 6. Examining the heterogeneity of ownership of manufacturing firms

表6. 考察制造业企业所有制的异质性

6. 结论与启示

6.1. 研究结论

本文基于中国制造业企业2015~2021年的非平衡面板数据,实证检验了市场竞争与研发投入之间的关系以及财务冗余的调节作用,并进一步分析了在不同产权性质下的区别,主要得出以下几点研究结论:1) 市场竞争程度越高,企业创新意愿越强,研发投入水平越高。2) 财务冗余资源能够正向调节市场竞争与研发投入的关系,当企业拥有更多财务冗余时,市场竞争对研发投入的促进作用更强。3) 通过异质性分析发现,民营企业对市场竞争的反应更强烈,随着市场竞争程度的增加,民营企业的创新意愿相较于国有企业更强,并且财务冗余的调节作用在民营企业中更显著。

6.2. 相关启示

基于上述结论,本文提出以下几点启示与建议,帮助企业在面对市场竞争时更好地发展和应对创新挑战。首先,企业应积极加大研发投入,提升创新能力水平。通过加强研发活动、引入先进技术和人才,企业能够不断改进产品或服务,满足不断变化的市场需求。为此,企业应建立健全的研发机制,鼓励员工提出新想法,并提供必要的资源和支持,以促进创新的实施。其次,企业应保持一定的财务资源冗余。在面对市场竞争和创新挑战时,财务资源的充足性至关重要。企业应制定合理的财务策略,确保经营活动具备一定的“缓冲垫”,以支持研发创新活动的进行。这将使企业能够更自由地投入资源、承担风险,从而推动创新活动的开展。此外,政府在引导全民创新方面扮演着重要角色。政府可以制定相关政策和措施,激励国有企业重视研发投入和创新活动,共同推动创新驱动发展战略的实施。