1. 引言

改革开放以后,中国经济实现历史性飞跃。但同时也加剧了经济发展与生态环境之间的矛盾。尤其在气候变暖的背景下,中国作为碳排放大国,如何促进节能减排成为亟需解决的重要问题。面对严峻的环境形势,我国提出2030年实现碳达峰、2060年实现碳中和的“双碳”目标。出口贸易关系着一个国家或地区的经济发展,而一国在参与出口贸易活动时,又会产生大量的二氧化碳,进一步增加了本国的环境负担。因此,出口活动产生的“碳”更是受到全球关注的重要议题。由于中国出口规模巨大,又处于全球价值链的中下游,其出口产生的隐含碳数量极为庞大。而金融作为资源配置的核心工具之一,能够通过投融资改变碳排放背后的产业发展方向和技术路径,进而影响碳排放。因此,绿色金融得以快速发展。2017年我国首批绿色金融改革创新试验区正式设立,分别是浙江、江西、广东、贵州和新疆五个省份的部分地区。截至目前,又先后增加了甘肃省兰州新区和重庆市两个试点地区。浙江省作为首批绿色金融试验区之一,地理位置优越,制造业发达,是著名的贸易大省和碳排放大省。因此,本文以浙江省为例,探讨滤色镜金融试验区的设立能否抑制浙江省出口贸易隐含碳的排放。该问题的解答将有效评估绿色金融试验区的政策效应,对于未来推广绿色金融政策有重要的现实意义。

2. 文献综述

2.1. 绿色金融对碳排放的影响

现有文献在绿色金融对碳排放的研究方面,大部分认为绿色金融能够有效抑制碳排放。如Shahbaz [1] 等对1955~2016年期间的法国时间序列数据进行实证检验,发现金融发展降低了法国的碳排放。孙少岩等 [2] 从生产率、强度和总量三个维度探讨了绿色信贷的碳减排效应,并且该效应会因区域位置、资源比禀赋和金融效率差异存在异质性。周亚军 [3] 研究表明绿色金融发展能够降低碳排放。张梓榆、陈辰 [4] 实证发现绿色金融发展有效降低了碳排放强度和人均碳排放,且存在时滞效应;绿色金融政策的实施会强化绿色金融的碳减排效应。韩先锋、肖坚 [5] 等研究证明绿色金融的快速发展显著抑制了中国碳排放,能够推进国家加速实现“双碳”目标。当然也有学者得出不同结论,Wan等 [6] 采用联立方程模型估计得出,绿色投资对清洁能源消费具有正向作用,但对碳排放无显著影响。Umme等 [7] 通过对1991~2018年数据进行因果关系检验,认为金融发展提高了碳排放量。Xiao [8] 认为金融发展在长期内显著减少了碳排放,但没有观察到显著的短期关系。尤志婷等虽然支持绿色既然你整体上都有显著的减排效果,但是在中部地区绿色债券无明显碳减排效果。Tao [9] 认为等实证发现金融发展与碳排放强度之间存在非线性关系。

2.2. 出口隐含碳排放相关研究

出口隐含碳研究主要集中于碳排放测算与影响因素分析两方面。在出口贸易隐含碳测算问题上,投入产出法是重要的分析方法,现有研究大多基于投入产出模型测算隐含碳排放量。根据区域投入产出表,具体包括国家层面和地区层面的出口隐含碳测算。国家层面的隐含碳测算主要基于全球性投入产出表,并集中于碳排放责任划分。如Ackerman等 [10] 和Peters等 [11] 使用多区域投入产出法分别测算美日、全球80多个国家级地区产生的隐含碳;潘安 [12] 采用wiod提供的投入产出表分析了中美贸易隐含碳排放量,中国处于碳排放转出地位;张兵兵 [13] 基于非竞争性投入产出法测算了中日27个行业部门的贸易隐含碳,程宝栋 [14] 、Yan [15] 则测算了“一带一路”沿线包含中国在内的6个国家的出口隐含碳,发现中国的出口隐含碳被严重高估。解希玮、李芳芳 [16] 根据WIOD和OECD的国际投入产出表考察中俄林产品出口隐含碳,发现俄罗斯出口的排放量远大于中国。地区出口隐含碳测算主要基于中国区域间投入产出表。钱志权 [17] 在构建中国非竞争型投入产出表的基础上,计算发现中国产品的出口部分产生的碳排放密集度高于国内需求部分。李之梦 [18] 则借鉴钱志权的投入产出表测度了浙江省制造业的出口隐含碳,发现2001~2017年间浙江出口隐含碳排放量大幅降低。童霞和高申荣 [19] 根据中国地区投入产出表分别测算了江苏省总体和分部门的出口隐含碳排放,结果表明2013年后江苏省排放量虽然不断减少,但总体水平仍然较高。钟章奇、张旭等 [20] 也应用多区域投入产出表计算中国各省区贸易隐含碳,得出中西部 [21] 贸易隐含碳量高于东部省区的结论。此外,在影响因素方面,王保乾 [22] 将出口隐含碳的影响因素分解为技术效应、结构效应和规模效应并构建双边贸易隐含碳排放的结构分解模型。傅智宏 [23] 、Wang [24] 、Wu、Su and Thomson等 [25] 使用对数平均迪氏分解法(LMDI)对中国增加值出口隐含碳进行因素分解,确定技术下来变化效应是隐形中国出口碳排放强度下降的主要原因。吴肖丽 [26] 也实证检验技术效应对中国进出口隐含碳总体上有抑制作用。尹伟华则通过结构分解分析(SDA)方法得出直接碳排放系数效应、中间将投入技术结构效应和贸易综合效应共同影响中国出口贸易隐含碳排放强度。

综上所述,绿色金融与碳排放的研究受到领域内众多学者关注,现有文献对于绿色金融政策的发展和推广具有重大意义,也是该领域研究更进一步的重要参考。但是,尽管绿色金融与普通碳排放的研究已经成熟,但是尚未有学者探讨绿色金融政策对出口贸易活动中产生的隐含碳排放的影响。基于此,本文将以浙江省为研究对象,使用2012~2019年26个省份面板数据,计算各省份的出口贸易隐含碳排放量,并应用合成控制法分析浙江省设立绿色金融试验区对于该省出口贸易隐含碳的影响,对于绿色金融政策未来的研究与推广具有重大理论意义与现实意义。

3. 变量说明与测算

3.1. 变量说明

本文的政策效应变量是地区单位面积的出口隐含碳排放量,用EC表示。根据合成控制法原理,需要选择影响出口隐含碳排放量的变量作为预测变量。本文借鉴余泳泽等 [27] ,分别从聚集角度、对外开放角度和政府行为出发,选择人口密度(POP)、外商直接投资(FDI)、财政自主权(FD)和研发投入水平(RD)作为本研究的预测变量。各变量具体含义如下表1所示。

Table 1. Source and meaning of variables

表1. 变量来源及含义

3.2. 出口隐含碳测算

本文借鉴童霞等 [19] 的计算方法,基于投入产出模型应用于隐含碳排放测算。具体步骤为:

1) 构建碳排放矩阵。首先,由于CEADs数据库中只有2012年、2015年和2017年中国区域间投入产出数据,因此,本文用2012年投入产出表代表2012~2014年,2015年代表2015~2016年,2017年代表2017~2019年。其次,为了统一口径,将CEADs中的投入产出表与碳排放清单合并为6部门,并剔除上海、广东、江西、新疆4个绿色金融试验区和数据缺失的西藏。最后,以投入产出表的投入产出比例作为系数矩阵,与CEADs中碳排放清单相乘,获得碳排放矩阵。

2) 计算出口隐含碳。

a) 计算直接碳排放系。计算公式为:

(1)

dc指生产单位价值产品时产生的直接碳排放量;分子代表i部门在整个生产过程中产生的直接碳排放总量;分母代表i部门的总产出,直接碳排放系数矩阵DC由dci基本构成。

b) 计算完全碳排放系数。根据里昂惕夫矩阵,其计算公式为:

(2)

其中,E代表N阶单位矩阵,

为里昂惕夫逆矩阵。

c) 计算出口隐含碳排放量ECC,其中EX为出口额:

(3)

d) 计算地区单位面积出口隐含碳排放量EC,其中S是i省份的占地面积(单位万吨/平方公里):

(4)

计算结果如下:根据表2,地区单位面积出口贸易隐含碳排放量靠前的省份有:上海、天津、江苏、山东、浙江。主要原因是这五个省份是重要的贸易窗口,每年贸易额成交量大,且制造业发达。其中浙江2012年每平方公里生产0.0257万吨出口贸易隐含碳,2019年下降至每平方公里生产0.0140万吨出口贸易隐含碳。转折点在2016年,这可能受到绿色金融试验区实施前的准备工作的影响。

Table 2. Implied carbon emissions per unit area of regional exports

表2. 地区单位面积出口隐含碳排放量

4. 实证结果

本文利用Stata17.0统计软件和合成控制法的synth程序对政策效应、稳健性进行了实证检验。具体工作分为三部分:首先,通过对对照组加权构造了一个“合成浙江”;其次,将“真实浙江”与“合成浙江”的出口隐含碳进行对比,测出浙江绿色金融试验区设立的政策效应;最后,对该政策效应进行包括安慰剂检验、排序检验在内的稳健性检验。

4.1. 浙江省合成省份构建及匹配性

合成浙江的组分省份及匹配权重如表3所示。结果表明,合成浙江共由4个省份共同构成,匹配权重按由大到小排序依次是:辽宁、上海、天津和山东,其权重之和为1。未在表3中的其他省份权重为0。此外,通过表4发现,除了人口密度以外,其他预测变量之间的差异较小,表明合成控制法能够很好地拟合2017年之前浙江省的经济特征,利用合成浙江估计真实浙江假设没有实施绿色金融政策时的地区出口隐含碳是可行的。

Table 3. Composition provinces and matching weights of synthetic Zhejiang

表3. 合成浙江的组分省份及其匹配权重

Table 4. Comparison table of predictive variables

表4. 预测变量对照表

4.2. 政策效应评估

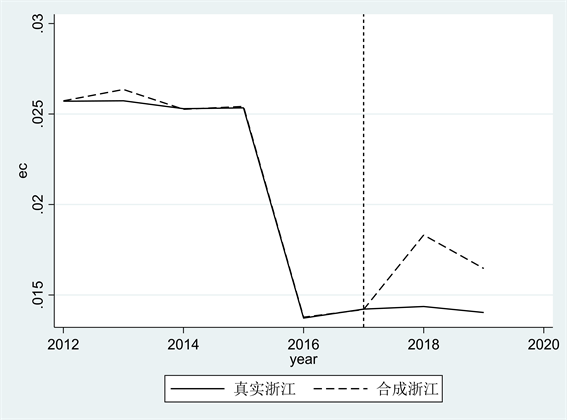

在上文的基础上,本文进一步对2012~2019年浙江省与合成浙江的地区单位面积出口隐含碳的演变趋势进行合成控制分析,分析结果如图1所示。其中横轴表示年份、纵轴表示地区单位面积出口隐含碳、实线代表浙江在此期间真实的地区出口隐含碳排放量、虚线代表合成浙江的地区出口隐含碳排放量、竖虚线表示2017年政策实施年份。

图1显示,2017年浙江省成为绿色金融试验区之前,合成浙江与真实浙江的出口隐含碳路径基本一致,呼应了预测变量对照表得出的结论。2017年之后,两条曲线开始分离,真实浙江的出口隐含碳排放量明显低于合成浙江,由此得出结论:绿色金融试验区政策有效抑制了浙江地区出口隐含碳的产生,具有明显的政策效应。

Figure 1. Intervention effect of green finance policies in Zhejiang Province on implied carbon emissions per unit area of regional export trade from 2012 to 2019

图1. 2012~2019年浙江省绿色金融政策对地区单位面积出口贸易隐含碳排放的干预效应

4.3. 稳健性检验

1) 安慰剂检验

安慰剂检验包括时间安慰剂和地区安慰剂两种,原理是选择合成组分省份中匹配权重最大的省份作为控制分析单元。考虑到绿色金融政策实施年份较短,本文选择地区安慰剂检验确认浙江省绿色金融政策实施对该省出口贸易隐含碳抑制效应的稳健性。其思路如下:选取合成浙江中权重最大的组成省份进行合成控制分析,比较该城市的合成控制结果与浙江省变化趋势是否一致。根据表3可知,在合成浙江的组分省份中,辽宁省匹配权重高达0.708。因此本文选择辽宁省作为处理组进行合成控制分析,如果辽宁的合成控制结果与浙江一致,则浙江的研究结论不稳健,反之则具有稳健性。如图2所示,辽宁合成控制路径与浙江完全不同,且出口隐含碳提升,与浙江合成控制结果相反。证明了即便是经济特征相似的两个省份,若未加入绿色金融试验区,就不存在相应的出口隐含碳抑制效应,证明了上文研究结论的稳健性。

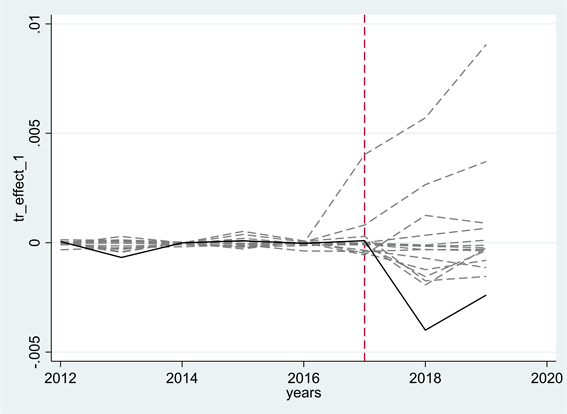

2) 均方误差排序检验

另外,本文还借鉴Abadie等 [28] 提出的排序检验,检验绿色金融政策效应的显著性。排序检验与统计中的秩检验相类似,原理是选取随机控制单元,其步骤如下:首先,估计各个控制组样本省份假设受到政策冲击时的政策效果;其次,进行排列;最后,根据排序分析实际受到政策冲击的省份与虚拟冲击下的控制组样本省份政策效应的差异。判断方法如下:曲线越接近最上方或最下方,代表结论越稳健。如图3所示,2017年绿色金融试验区成立后,浙江省的政策效果明显大于控制组样本,表明绿色金融政策对浙江省出口隐含碳产生的抑制效应明显由于其他省份。此外需要说明的是,为了提高预测准确度,本文删除了控制组中拟合程度较差的省份,即均方预测误差(MSPE)高于浙江省1.5倍的省份),最终保留了15个省份。因此,对浙江来说,加入绿色金融试验区带来的抑制效应在显著6.67%。

Figure 3. Ranking test for mean square error

图3. 均方误差排序检验

5. 结论和启示

本文以2017年设立的浙江省绿色金融试验区为一项准自然试验,搜集了2012~2019年26个省会城市的平衡面板数据,利用合成控制法检验了绿色金融政策对浙江省出口贸易隐含碳的政策效应。实证结果表明:绿色金融试验区设立以来,浙江省的地区单位出口贸易隐含碳排放逐年递减,其抑制效应具有显著性,并且结论具有稳健性。本文研究结果为推动绿色金融政策实施提供了经验证据,也为双碳目标的实现提供了一个思考路径。绿色金融政策实施与推广有效抑制了出口活动中所产生的二氧化碳,有利于双碳目标的实现。

政策建议来看,分为以下三点:第一,积极完善绿色金融体系。通过合理运用和创新绿色金融工具实现绿色金融政策生态经济效益最大化。引导广大金融机构为中小微企业提供绿色金融服务,满足各类企业绿色发展的信贷资金需求。围绕绿色金融政策展开宣传和推广,听取有效建议与意见,因地制宜调整政策实施方法与进程。第二,绿色金融政策严格把控和抑制出口产品碳排放。出口省份应根据当地的产业需求、环境承载能力以及资源禀赋调整出口碳排放量下限,保证经济与生态的和谐发展。并通过绿色信贷、绿色保险等绿色金融工具改变投融资渠道,从而促进产业结构升级间接影响出口企业碳排放量。第三,充分发挥绿色金融的技术效应,借助创新实现出口贸易碳减排。政府通过绿色金融工具实施政策优惠、税收减免政策,引导资金流向绿色技术创新和升级,节约能耗和生产成本。第四,培育本土产品竞争力。通过出口产品的质量提升、品牌扩张、技术升级和服务理念增加产品的国际竞争力,有效降低本土产品在价值链中对中间投入高能耗产品的依赖性,不断提升本土企业的全球价值链地位。

基金项目

江苏大学第21批科研课题立项“全球价值链视角下绿色金融试验区的出口隐含碳研究”(21C123)。