摘要: 绿色税收是国家运用税收政策来调节经济和社会发展的重要手段,其对企业技术创新的影响是学术界探讨的热点话题。通过对已有的研究成果进行梳理发现:关于绿色税收对企业技术创新的影响机理,存在挤出效应、倒逼效应、补偿效应和替代效应,它们共同作用决定绿色税收对企业技术创新的影响作用。从影响效果上看,存在负向抑制作用、正向促进作用、非线性关系三种不同的观点。绿色税制对企业技术创新的影响存在企业异质性,产权性质、所处地区、规模、行业和融资约束等因素的差异均会对绿色税收的技术创新效应产生影响,同时还存在空间溢出效应。为了优化我国绿色税收制度,提升我国企业技术创新水平,应健全我国绿色税制、树立企业“绿色”生产意识并制定企业技术创新激励政策。

Abstract:

Green taxation is an important tool for the government to regulate economic and social development through tax policies. The impact of green taxation on enterprise technological innovation is a hot topic in academia. A review of existing research results shows that there are four mechanisms of green taxation on enterprise technological innovation: crowding-out effect, anti-driving effect, compensation effect, and substitution effect, which together determine the impact of green taxation on enterprise technological innovation. There are three different views on the impact of green taxation on enterprise technological innovation: negative inhibition, positive promotion, and nonlinear relationship. The impact of green taxation on enterprise technological innovation is also affected by factors such as enterprise heterogeneity, property rights, location, scale, industry, and financing constraints. In addition, there is also a spatial spillover effect. In order to optimize China’s green tax system and enhance the level of technological innovation in Chinese enterprises, we should improve China’s green tax system, establish a “green” production awareness among enterprises, and formulate incentive policies for enterprise technological innovation.

1. 引言

党的二十大报告指出,要加快构建新发展格局,着力推动高质量发展,同时强调推动绿色发展,促进人与自然和谐共生。为此,中国正在大力发展绿色经济,实现经济与环境协同发展是新时代中国可持续发展的必由之路。绿色税收是一种国家宏观调控的重要手段,在节能减排与保护环境方面发挥着重要作用。自2018年1月1日由“排污费”改为“环境保护税”,我国逐步形成了以环境保护税为主体,以资源税、消费税、车船税、车辆购置税、耕地占用税、城镇土地使用税为补充的绿色税收体系。从长期来看,政府政策对技术变革过程的影响是环保工作成败的关键 [1] 。绿色税制作为一种经济激励型的环境规制政策,能否激励中国企业技术创新、产生创新红利,对中国企业的创新水平的影响到底如何,是值得深入研究的重要课题。

2. 绿色税收对企业技术创新的影响机理

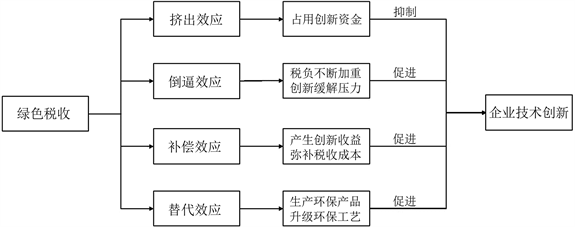

与其他环境规制工具相比,作为经济激励型环境规制工具的绿色税制,可以更加有效的使企业在生产活动中所产生的环境外部性费用内生化 [2] 。同时,环境税作为一种基于价格的手段,调整更加灵活,进而更有效地激励企业行为 [3] 。绿色税收对企业技术创新的影响主要通过四种途径:

一是挤出效应。当面对一定的绿色税负时,企业会把资金用来进行环境治理以减少相应税款的支出,而企业的资金是有限的,迫于短期业绩压力,短期内企业会倾向于把剩下的流动资金用于投资短期项目,从而“挤占”了企业对技术创新的资金投入。绿色税收增加企业的税负和经营成本 [4] ,企业会将税负转移至消费者,增加相关产品的价格 [5] 。但随着绿色税负的增加,产品价格的不断上升会引起消费者需求量的不断下降,因此企业会根据需求量减少产量,最终进一步降低对产品的创新投入。

二是倒逼效应。随着我国绿色税制的不断发展和完善,以及绿色税税率的不断提高,企业面临着越来越高的绿色税负,这种长期的高税负的压力使得企业不得不进行绿色创新,以降低环境污染并缓解长期过高的绿色税负给企业带来的压力。这种倒逼效应,促使企业积极探索和开发绿色技术,并将其应用于企业生产的各个环节,从而实现可持续发展。

三是补偿效应。波特假说 [6] 认为绿色税收能够产生创新补偿。具体来说,绿色税收导致企业生产成本增加,与此同时为了减少这部分成本,企业会积极进行技术创新。这些创新包括开发新型环保产品、将非环保型工艺改进为环保工艺等。通过技术创新所带来的收益,企业能够弥补因绿色税收而导致的部分损失。这种补偿效应不仅能够降低企业的生产成本,同时也能够提高企业的竞争力,推动整个社会的可持续发展。

四是替代效应。绿色税制的实施可能会使政府对不同产品按不同的征收标准征税,从而引起企业的生产与投资相关决策。绿色税制会提高一些污染型产品的税负,减少或者不征收环保型产品的税收,政府甚至会对生产环保型产品给予补贴,生产者作为理性经济人,为了节省成本,就会降低污染商品的产量,而提高其它环保商品的产量。所以企业会进行创新活动,淘汰落后产能,研发更多的环保型产品。

综上所述,绿色税制对企业技术创新的影响具有复杂性和多样性。企业绿色税收的挤出效应会抑制企业进行技术创新,而绿色税收的倒逼效应、补偿效应和替代效应都能在某种程度上促进企业的技术创新。如图1所示,这四种效应共同作用于绿色税收,但其作用程度存在一定的差异。总而言之,绿色税收对技术创新的影响到底是促进作用还是抑制作用,由挤出效应、倒逼效应、补偿效应和替代效应共同决定。在实际操作中,政府需综合考虑各种因素,如税收公平性、社会经济影响等,以实现绿色税收的最佳效果。此外,政府应积极引导和支持企业进行绿色创新,提供必要的政策和资金支持,以推动企业的技术创新和可持续发展。

Figure 1. The mechanism of green taxation affecting enterprises’ technology innovation

图1. 绿色税收影响企业技术创新的机理

3. 绿色税收对企业技术创新的影响效应

国内外学者关于绿色税收对企业技术创新的影响未形成一致结论。绿色税收能否激励中国企业技术创新、产生创新红利,截止到当前学者们主要得到以下三个方面的结论:负向抑制作用、正向促进作用、非线性关系。

3.1. 负向抑制作用

持“抑制效应”观点的学者主要考虑到绿色税收对企业的成本影响。新古典经济学认为绿色税制等环境规制工具使得企业成本负担加重,从而阻碍企业的创新意愿,抑制企业的技术创新活动,后期Wagnerg [7] 、Stucki [8] 等外国学者通过实证研究支持了该观点。在我国,一些学者也得到了类似的结论;汤凤林等人指出环保税导致企业排污成本、环保成本、污染检测和处置成本增加,纳税申报难度加大,这会挤出企业技术创新的资源 [9] 。

3.2. 正向促进作用

绿色税制对企业技术创新的促进作用最初由Porter提出,他认为绿色税制等环境规制工具具有创新补偿效应,可以促使企业积极地采取创新行为,其创新效益将改进企业的环保工艺,进一步提升生产力,从而弥补由污染治理带来的成本并且提高市场竞争力 [10] 。基于“波特假说”,国外学者根据各国实际情况展开了大量的研究,Jaffe [11] 、Horbach [12] 和Lasinio [13] 分别对美国、丹麦和欧盟的制造业企业展开实证研究,得到的结果都支持了“波特假说”。我国学者大多也支持绿色税制能够促进企业技术创新这一结论。褚嘉伟等人认为环保税会增加企业税收负担,企业会通过技术创新提高生产效率,降低成本,以实现企业利益最大化 [14] 。崔也光等人基于自主研发无形资产视角,创新地采用无形资产占主营业务收入的比重来衡量企业自主技术创新水平,认为环境保护税能够激励企业提升自主技术创新水平 [15] 。

3.3. 非线性关系

许多学者研究指出绿色税收对技术创新的影响呈非线性关系,他们的实证检验结果主要包括四种:倒“U”型关系、“U”型关系、门槛效应、滞后性,但还有部分学者认为绿色税收对技术创新存在其他的非线性关系。

(1) 倒“U”型关系

所谓倒“U”型关系是指当环境税处在较低水平时,随着环境税的增加,企业的技术创新水平不断的提高,但当环境税达到某一固定值后,技术创新水平会随着环境税的继续增加而下降。贺娜等人通过构建动态空间计量经济模型研究认为环境税对企业绿色技术创新的影响呈“倒U”型 [16] 。

(2) “U”型关系

所谓“U”型关系是指当环境税较低时,环境税的增加会对企业技术水平的提高起到抑制作用,但待环境税达到某一水平后,技术创新水平会随着环境税的继续增加而提高。甄美荣等人认为环境税与企业绿色工艺创新存在“U”型关系,与企业绿色产品创新存在倒“U”型关系,仅当环境税负处于2.201~11.291时,才能同时激发工艺和产品技术创新。高水平的政府质量和绿色购买会加强正向作用,影响“U型”,“倒U型”拐点的出现 [17] 。

(3) 门槛效应

环境税对企业技术创新的门槛效应是指环境税存在一个或多个门槛值,只有当环境税达到门槛值时,环境税才能起到提高企业技术创新的作用。于连超等人研究发现,环境税对企业创新投入的正向影响存在门槛效应,他们通过门槛固定效应模型估计的门槛值为17.25 [18] 。郭进则认为存在双门槛,人均排污费解缴入库金额12.4392元为门槛值一,14.2071元为门槛值二,在位于一、二两个门槛值形成的区间内时,环境税虽与企业绿色技术创新正相关,但不显著,只有超过第二道门槛二者才具有显著正相关关系 [19] 。

(4) 滞后性

环境税的滞后性是指当期的环境税对企业技术创新的影响效果具有一定的时间差,也就是说,当期环境税对企业技术创新的正向效应在下一期,甚至下下期才能够明显显露出来。朱媛媛研究发现环境税征收后,滞后一期的正向绿色创新效应强于当期的效果 [20] 。于连超等人研究发现环境税对企业技术创新的促进作用具有滞后性,当前环境税促进企业在下期和下下期更多地开展绿色创新活动 [21] 。张娟等人却注意到在环境税与企业绿色技术创新产出的“U型”关系中,滞后一期的环境税带来更显著的影响 [22] 。

(5) 其他非线性关系

也有部分学者认为绿色税收对企业技术创新的影响关系存在其他非线性关系。田翠香利用斯塔克伯格主从博弈模型研究发现环境税对企业绿色技术创新的影响并不是简单的递增、递减,而是呈非单调变化,只有在环境税税率大于边际减排成本时,环境税才可能激励企业开展绿色技术创新 [23] 。刘海英等人通过构建古诺双寡模型研究发现当企业边际收益相对产量的弹性大于减排成本在边际成本中的比例时,环境税能够激发绿色技术创新 [24] 。余东华等人还提出了“倒N型”关系,他们通过实证分析发现在区间一内环境税具有挤出效应,在区间二内成本的上升会倒逼企业进行创新活动,而在区间三内环境税负过高而挤占了企业研发投入,从而抑制企业技术创新 [25] 。

4. 影响绿色税收技术创新效应的因素

4.1. 企业异质性

产权性质、所处地区、规模、行业和融资约束等因素的差异在一定程度上会影响绿色税收对企业技术创新所产生的作用。第一,产权性质差异。于连超等人指出相比于民营企业,环境税更能显著驱动国有企业开展绿色技术创新,以此来减轻税负压力 [21] 。而斐斐等人研究认为私营企业较国有企业而言面临着更大的生存压力和更激烈的市场竞争力,创新投入也会更大 [26] 。第二,所处地区差异。张倩在考察经济发展特征对环境规制作用效果的差异时发现包括环境税在内的市场激励型环境规制政策对企业技术创新的影响表现出明显的地区差异,在中部地区,环境税能够积极的影响企业进行技术创新;在西部地区,环境税能够激励企业进行绿色产品创新和绿色工艺创新;而对于东部地区,环境税的创新激励效果不明显 [27] 。第三,企业规模差异。温湖炜等人通过倍差法研究发现环境保护税对企业技术创新的作用效果与企业的规模有一定的关系,对大中型企业而言,环境保护税对技术创新的促进作用显著,而对小型企业则促进作用不明显 [28] 。第四,行业差异。李远慧等人将工业企业按照污染程度分为轻度、中度、重度污染行业,环境保护税能够推动轻度和中度污染行业企业进行绿色发明和实用新型创新;对于重污染行业,环境保护税仅推动了其绿色实用新型专利产出 [29] 。第五,融资约束差异。于连超等人认为环境税能够显著提高低融资约束企业的绿色创新水平,但对高融资约束企业绿色创新的提升作用不显著 [21] 。

4.2. 空间溢出效应

随着绿色税制对企业技术创新影响研究的深入,逐渐有学者发现绿色税收对技术创新的影响存在空间溢出效应。李香菊等认为企业的绿色技术创新水平具有较强的空间依赖性,相邻区域企业的绿色技术创新程度与本辖区绿色创新水平的提升呈正相关,但区域竞争将减弱该效应 [16] 。金刚等通过构建SLX模型认为经济相邻地区竞相向上的环境策略促进了技术创新,缓解了污染产业的跨区转移,认为制定有效引导地区溢出效应的环境政策有利于实现减排与创新双重目标 [30] 。杨晓妹等人通过运用空间杜宾模型研究发现环境税的“本地–邻地”绿色创新效应均呈现倒“U”型特征,而且人力资本跨区流动与污染产业跨区转移是造成环境税绿色创新效应空间特征的重要传导路径 [31] 。

5. 绿色税制优化建议

通过对绿色税收的技术创新效应相关研究成果的梳理,对于如何完善我国绿色税制以提升企业技术创新水平,实现环境保护与经济发展共赢,学者们提出了以下优化建议:

5.1. 建立健全我国绿色税制

首先,我国目前绿色税制结构较为简单,应该借鉴欧美发达国家成熟的绿色税收制度,完善我国的绿色税制体系,实施其他绿色税种,例如机动车税、机动车燃油税和气候变化税等。同时协调各绿色税种之间的关系,使整个绿色税收制度达到最优 [21] 。其次,当前我国绿色税体系整体税率较低,环境税对大约90%的工业上市企业不能明显的起到推动其创新投入的作用 [18] 。所以我国应当逐渐提高绿色税率,“倒逼”企业进行绿色技术创新 [32] ,但同时要注意税率的增长幅度,过高的税率反而会抑制企业开展创新活动 [33] 。

5.2. 树立企业“绿色”生产意识

党的二十大报告指出,绿色化、低碳化是我国经济社会发展中的重要环节。绿色发展关系着我国发展全局,是高质量发展的必然选择。企业必然要跟随国家发展脚步,在企业内部树立绿色创新的意识,升级生产理念 [34] ,调整企业经营战略 [35] ,以生产环保型产品为主,创新绿色工艺技术,在顺应国家发展趋势的同时,不断的提升企业自身的核心竞争力。

5.3. 制定企业技术创新激励政策

绿色税制对企业技术创新的影响作用存在企业异质性,只有在国有企业、中西部企业、大中型企业、轻中度污染行业企业和低融资约束企业中,征收环境税才能能够显著的促进企业技术创新。产权性质、所处地区、规模、行业和融资约束的差异,使绿色税制难以有效推动企业技术创新、实现企业的最大价值 [20] 。所以企业应当制定相应的激励政策,以减轻企业异质性所带来的创新抑制作用。例如针对不同差异制定相应的税收协助和政策支持,同时因地制宜制定有针对性的征收标准 [36] 。

6. 结论

综上所述,学术界对绿色税收的技术创新效应相关问题的研究非常广泛且深入,且研究成果丰硕。绿色税收通过挤出效应、倒逼效应、补偿效应和替代效应对企业技术创新产生影响,这四种效应共同决定绿色税收对企业技术创新的影响是促进还是抑制。关于绿色税收对企业技术创新的影响效应的研究,由于不同学者的研究视角、研究方法和样本选择的不同,得出的结论也呈现差异,但基本上可以归类为三类,除了负向抑制作用、正向促进作用,还包括倒“U”型、“U”型和“倒N型”等非线性关系。可见,绿色税收对企业技术创新的影响到底如何,尚未形成定论。但通过分析我国学者的研究结论可以发现,近几年我国学者大多支持“促进”、“U”型等观点,认为绿色税收对企业技术创新有一定的积极影响,当满足了某种条件,或者当绿色税收达到了某个值,绿色税收对企业技术创新才能起到促进作用。绿色税收对企业技术创新影响还存在着企业异质性和空间溢出效应,这些因素也会影响绿色税收对企业技术创新所产生的作用。总的来说,绿色税收的重要作用不仅在于节能减排、改善环境,更在于在一定的条件下它能推动企业技术进步,产生创新红利。但由于我国绿色税收制度实施期间较短,目前尚未完全成熟,还存在一些需要改进的地方,因此仍需进一步完善。绿色税制作为一种经济激励型环境规制工具,其对企业技术创新的作用机制和效果是学者们需要深入探讨的问题。然而,由于我国绿色税收制度还不够完善,这些作用机制和影响效果还没有得到充分的体现。因此,在今后的研究中,应当结合我国的基本国情和实际情况,深入探讨绿色税收如何激励企业技术创新,并为企业提供可操作性的建议,以推动我国环境保护和经济发展,实现环境与经济共赢。