1. 引言

当前,中国实体经济正在稳步复苏之中,这必然离不开金融的支持,作为实体经济发展源头的企业也将发挥重要作用。现有研究表明,我国实体经济企业与金融系统在信贷、贸易等方面存在高度关联。这种关联性为金融风险提供了传染渠道。多数学者通过构建银企信贷网络对银行系统与实体企业间的风险进行分析。如Gatti等 [1] 通过建立银行和企业间的信贷网络模型,分析了当宏观经济或信贷网络中的主体受到冲击时的风险传染情况,发现如果代理的杠杆率过高,破产雪崩就会随之而来。Riccetti等 [2] 则在Gatti等人的基础上研究了多家银行与企业之间的联系,发现银行准备金的增加会提高银行系统抵御冲击的能力。Ahmad等 [3] 则以银行和企业的混合样本为研究对象分析了印度银行业的风险,发现深度负债企业的风险会外溢到银行。此外,还有少部分学者考虑了银行和企业之间的其他关联渠道。例如Sliva等 [4] 利用巴西银行间与银行和企业之间的信贷数据,首次将实体和金融部门间的反馈效应纳入到系统性风险评估模型中。李守伟 [5] 等通过改进Sliva等人的模型,提出了度量系统性风险反馈效应的方法,并分析了信贷宽松政策对系统性风险的影响。

除此之外,由于“双碳”政策约束第二产业增长,石油、天然气、煤炭等传统能源行业将向低碳、清洁、安全、高效的新型体系转变,这将大大提高能源企业的生产成本和违约率,进而给其债权银行带来损失。使得银行和能源企业面临转型风险 [6] 。这里的转型风险是指在快速低碳转型过程中,由于气候政策实施、技术创新、能源消费转型等因素,导致企业成本收益变化和资产价值重估,进而通过金融部门敞口对金融稳定产生影响 [7] 。

与此同时,当能源企业遭受冲击时,风险不仅会传播到银行系统,还会在能源企业内部进行传播。这是因为不同的能源企业会吸引相同的股东进行投资,企业间会存在复杂的交互关系。股东作为能源企业的持有者,会根据企业的发展和自身资本状况改变持股量,其持股量的变化会对持股公司产生影响 [8] 。Li等 [9] 基于实际的普通股持股数据,构建了中国股票市场的上市公司网络,发现上市公司之间的共股东关系具有能够预测市场波动的能力。Liu等 [10] 则根据共同股东关系构建了上市公司的信息网络,发现几乎所有中国上市公司都通过共同股东关系交换信息,而拥有共同股东的公司间的信息共享能力逐渐降低。

综上,在实施“双碳”政策的大背景下,研究银行–能源企业系统的风险时不仅要考虑银行与能源企业间的信贷关联,还需考虑能源企业间的共股东关联。因此本文利用复杂网络方法,从这两个风险传播渠道切入,深入探究银行–能源企业系统的风险传染过程,不但有利于科学合理的制定政策,更有助于牢牢守住不发生系统性风险的底线。

2. 研究模型

2.1. 银行–能源企业系统网络模型构建

本文构建银行–能源企业系统网络,其中节点包括银行和能源企业;边包括银行与能源企业间的信贷关联和能源企业间的共股东关联关系。图1给出了银行–能源企业系统网络的示例图,其中蓝色节点代表银行,橙色节点代表能源企业,虚线表示银行和能源企业间的信贷关系,连边的粗细反映银行借给能源企业金额的多少,实线表示能源企业间共股东关联关系,其连边的粗细表示能源企业间共股东关系强度。

Figure 1. Example of a bank-energy enterprise system network

图1. 银行–能源企业系统网络示例图

从图1可以看出,银行–能源企业系统网络模型共包括两部分即银行和能源企业间的信贷网络(简称银行–能源企业信贷网络)以及能源企业间的共股东关联网络(简称能源企业共股东关联网络)。其中,银行–能源企业信贷网络的构建是根据银行与能源企业间的信贷关系进行构建。能源企业共股东关联网络的构建则需要首先构建能源企业–股东持股网络,其次利用zhou等 [11] 提出的资源分配模型,对能源企业–股东持股网络进行加权投影后得到企业间的共股东关系强度矩阵,据此构建能源企业共股东关联网络。

2.2. 银行–能源企业系统的风险传染模型构建

根据银行–能源企业系统网络模型,可以发现能源企业间和能源企业与银行间存在风险传染渠道。因此,当能源企业遭受冲击时,企业会产生净值损失,面临一定的财务困境。此时能源企业的债权银行会根据对应企业权益的变化来对信贷资产进行重新估值,造成相应损失。此外,由于共股东关联关系的存在,能源企业遭受冲击发生净值损失时,使得与该能源企业拥有共同股东的能源企业会受到相应影响产生损失。并进一步将风险传播给其他与受到影响的能源企业拥有共同股东的能源企业,从而使得风险在能源企业之中传播。同时结合网络中节点的压力不仅仅会传染一次,故本文在Bardoscia等 [12] 提出的差分DebtRank模型和Silva等 [4] 提出的基于反馈的DebtRank模型的基础上,纳入共股东关系强度来衡量能源企业间的风险传播过程,进而构建银行–能源企业系统的风险传染模型如下。

2.2.1. 能源企业冲击下银行和能源企业的净值损失及压力传染动态

当能源企业遭受外部冲击发生净值损失后,其债权银行会按照市值对信贷资产进行重新估价。假设当交易对手

的净值下降,经济主体

的相关资产将按同样的比例线性减少。参照Bardoscia等 [12] 和Silva等 [4] 的研究可将银行节点

的压力水平将

表示为:

(1)

其中

表示主体

的所有者权益,

表示主体

借给主体

的金额,

表示能源企业

的压力水平,

。

其次,当能源企业遭受外部冲击发生净值损失后,一方面其债权银行会采取信贷紧缩政策,使得能源企业面临流动性不足的风险,进行减价抛售进而遭受进一步的净值损失;另一方面其它和该能源企业拥有共同股东的能源企业会根据共股东关系强度遭受相应的净值损失,使得风险在能源企业间传播。

参照银行节点

的压力水平,将能源企业

的压力水平

表示为:

(2)

其中

表示能源企业间的脆弱性矩阵,可以用能源企业间的共股东关系强度

来衡量能源企业间的风险敞口,具体的表达式如下:

(3)

则表示能源企业

对银行

的脆弱性矩阵,用银行对能源企业的信贷紧缩来衡量。由于数据的实际可得性,本文仅考虑能源企业对银行信贷紧缩的反应与企业自身的流动性水平、企业对银行贷款的依赖程度和银行和企业之间的历史借贷关系强度有关。其中企业对银行贷款的依赖程度用企业的借贷总额占自身总资产的比重来衡量。因此,将能源企业

对银行

的脆弱性矩阵表示为:

(4)

其中

和

分别代表能源企业

和银行

的非流动性水平,

反映能源企业

用其他银行代替银行

的能力,具体的表达式可参照Silva等 [4] 的研究,在此不作展开。

2.2.2. 系统性风险

根据DebtRank模型的传染机理,本文将系统性风险定义为由外部冲击导致的系统中所有主体遭受的净值损失的比例 [5] 。假设压力传染在

时刻收敛,初始时刻受到冲击的机构的集合为D,能源企业h遭受外部冲击,根据冲击下,银行和企业的压力水平,则可以得到能源企业遭受外部冲击时,银行系统的系统性风险

、能源企业系统的系统性风险

以及总的银行–能源企业系统的系统性风险

。

(5)

(6)

(7)

其中

表示银行

的资产规模占所有银行资产总规模的比例,

表示能源企业

的资产规模占所有能源企业资产总规模的比例,

表示受到冲击能源企业

的资产规模占所有能源企业资产总规模的比例。

3. 实证结果分析

3.1. 数据来源及样本选择

本文采用中国74家上市能源企业、26家银行和1280个股东作为研究样本。具体包括2019年~2022年我国74家上市能源企业和26家银行的资产负债数据,能源企业向银行的借款数据以及能源企业前十大流通股股东共1280个股东的股权持有数据。资产负债数据主要包括总资产、总负债、所有者权益、流动资产和流动负债等。其中,能源企业向银行的借款数据来自于国泰安(CSMAR)数据库,企业和银行的资产负债数据以及能源企业的前十大流通股股东的股权持有数据则来自于万得(Wind)数据库。

3.2. 复杂网络下动态演化的银行–能源企业系统的风险传染特征

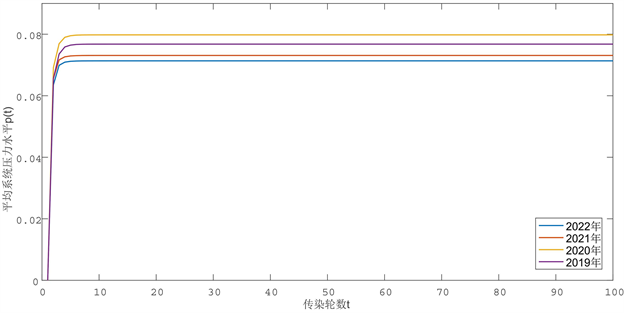

在本文构建的银行–能源企业系统的风险传染模型中,系统总的压力水平等于冲击每一家能源企业所得到的每一轮传染过程中去掉初始冲击后,所有能源企业的压力水平

和银行的压力水平

之和。同时,对系统总的压力水平进行平均可得到平均系统压力水平

,其在时间序列上的变化可以衡量银行–能源企业系统整体风险的动态演化特征。

Figure 2. Evolution of bank-energy corporate systemic risk dynamics, 2019~2022

图2. 2019年~2022年银行–能源企业系统风险动态演化图

图2给出了我国2019年~2022年银行–能源企业系统的风险动态演化图。整体来看,每年银行–能源企业系统的风险演化规律是类似的,都是在前几轮的传染中风险快速上升,然后再以更快速度增大风险后又缓慢增长直至收敛。且基本都是在第8轮左右达到收敛状态。同时,在系统中能源企业遭受冲击时,会给银行–能源企业系统整体带来较大水平的压力,平均的系统压力水平均大于0.06。此外,通过对比还可以发现2019年和2020年银行–能源企业系统的平均压力水平更高,其中2020年系统的压力水平最高,意味着2020年银行–能源企业系统遭受的风险最大。与此同时,2019年和2020年银行–能源企业系统的风险传染轮数也更多。

3.3. 复杂网络下银行–能源企业系统的平均系统性风险分析

3.2小节从时间维度上分析了系统风险的动态演化特点,本节将从平均系统性风险角度来分析风险的传染情况。根据构建模型的传染机理,当一家能源企业遭受外部冲击时,得到的DR值可表示该能源企业遭受冲击时给整个系统带来的系统性风险的大小。这里本文仅考虑每一家能源企业违约时的风险传染情况,通过对所有能源企业冲击下系统的DR值取平均,即可得到银行–能源企业系统的平均系统性风险。用其来衡量银行–能源企业系统风险的风险传染情况。

3.3.1. 银行–能源企业系统的平均系统性风险

此外,根据第2.2.2节给出的系统性风险计算公式,对能源企业遭受外部冲击时对银行系统、能源企业系统和总的银行–能源企业系统的平均系统性风险进行了计算。其中银行系统平均系统性风险衡量的是能源企业冲击给系统中所有银行带来的损失总和的平均;能源企业系统平均系统性风险衡量的则是该冲击给所有能源企业带来的损失总和的平均。表1给出了能源企业遭受冲击下的,2019年~2020年各系统的平均系统性风险。

Table 1. Average systemic risk of bank-energy enterprises by system, 2019~2022

表1. 2019年~2022年银行–能源企业各系统的平均系统性风险

从表1中可以看出,与银行–能源企业系统风险动态演化得到的结论相同,在2020年银行–能源企业系统的风险最高,这可能与当年的外部宏观环境有关,突发事件的冲击使得大量的能源企业遭受冲击,从而引发较大的系统性风险。能源企业系统的平均系统性风险处在中部位置,变化不大。但对比来看,能源企业系统承担了总系统中大部分的系统性风险,即风险主要是通过能源企业间的关联渠道进行传播。相对来说,银行系统则受到了相对较小程度的冲击,但也不能因此忽略来自能源企业的风险影响,因为金融系统本身的杠杆机制可能会放大来自实体企业的冲击 [13] 。

3.3.2. 能源企业共股东关联关系在风险传染中的作用

通过对银行–能源企业各系统的平均系统性风险分析发现,能源企业系统受到较大冲击,那么能源企业共股东关系起到怎样的作用。因此,本文对能源企业共股东关联关系在风险传染中的作用进行分析。通过计算考虑能源企业共股东关联关系的和忽略能源企业共股东关联关系的银行–能源企业系统的平均系统性风险,比较其差异来进行衡量。其中,考虑能源企业共股东关联关系的银行–能源企业系统考虑了银行–能源企业信贷网络和能源企业间共股东关联网络两种风险传染渠道,而忽略能源企业共股东关联关系的银行–能源企业系统仅考虑银行和能源企业间信贷关联这一种风险传播渠道。

图3给出了考虑和忽略能源企业共股东关联关系下银行–能源企业系统的平均系统性风险。从图3中可以看出,考虑能源企业共股东关联关系的银行–能源企业系统的平均系统性风险明显高于忽略能源企业共股东关联关系的风险。从2019年~2022年考虑能源企业共股东关联关系的平均系统性风险分别是忽略该渠道的71、77、92和8.3倍。因此,能源企业共股东关联关系是风险的主要传播渠道,在研究银行–能源企业系统的风险时,若忽略能源企业共股东关联关系,会造成风险的严重低估。

Figure 3. Average systemic risk of bank-energy firm systems considering and ignoring energy firm co-shareholder affiliations

图3. 考虑和忽略能源企业共股东关联关系的银行–能源企业系统的平均系统性风险

4. 结论

基于文章构建的银行–能源企业系统网络和风险传染模型,本文探究了银行–能源企业系统的风险传染机理,得到以下结论:首先整体来看,银行–能源企业系统每年的风险演化规律是类似的,都是在前几轮的传染中风险快速上升,随后以更快速度增大风险后又缓慢增长直至收敛。且系统中能源企业遭受冲击时,会给银行–能源企业系统整体带来较大的压力,在2020年系统遭受的风险最大,传染轮数也更多。其次,当能源企业冲击时,能源企业系统的平均系统性风险处在中部位置,变化不大,但承担了总系统中大部分的系统性风险,而相对来说,银行系统则受到了相对较小程度的冲击。最后,能源企业共股东关联关系是风险的主要传播渠道,在研究银行–能源企业系统的风险时,若忽略能源企业共股东关联关系时,会造成风险的严重低估。

基金项目

国家自然科学基金面上项目“宏观经济波动下的动态复杂银行网络系统稳定性及宏观审慎监管研究”(71971054)。

NOTES

*通讯作者。