1. 引言

房地产业是国民经济的重要支柱,也是带动中国经济高速发展的主要力量。然而,自2021年开始,房地产企业频频出现无法偿还债务甚至破产的情况。房地产企业的债务危机与它们的融资模式有密不可分的关系,因此,本文以我国第一家暴雷的中国恒大为例,探究了我国房地产行业的融资模式以及房地产行业融资模式存在的问题,并提出相应的对策建议,以期引导我国房地产行业健康发展。

2. 恒大债务危机概览

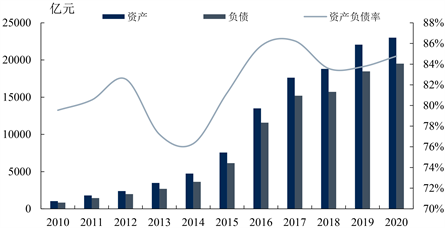

中国恒大集团由许家印于1996年在广州创立,2009年11月在联交所主板成功挂牌上市。上市后,恒大一直保持着高速的扩张。如图1所示,其资产规模从2010年的1044.52亿元上升到2020年的23011.59亿元,年均复合增速(CAGR)达36.24%,远高于行业平均水平,在资产高增长的同时,负债也一直居高不下,从830.86亿元增长到19507.28亿元,翻了近23倍,资产负债率维持在80%左右,偿债能力弱。2016年12月,中央经济工作会议首次明确指出“房住不炒”定位,并在之后每年都进行强调,但恒大仍然盲目囤地,进行逆势扩张,并且把原本就有限的资金投入到过多的“多元化”经营用途中,最终导致了资金链的巨大缺口,需要大举融资来“拆东补西” [1] 。

Figure 1. Evergrande assets and liabilities from 2010 to 2020

图1. 恒大2010~2020年资产、负债情况①

2020年8月“三道红线”政策形成,明确指出负债率不符合要求的房企不能举借新债 [2] 。2020年9月,网上流传恒大将破产重组,随后恒大辟谣并表示公司经营正常,不久后,恒大宣布将大幅降低负债,使三道红线全部转绿。根据2021年半年报数据,恒大有息负债降至5900亿元,第一道红线转绿。

但6月底,恒大一系列问题被爆出。首先是三棵树等上游供应商披露恒大集团大额票据逾期,供应商暂停供货导致项目大量停工,其次,对金融机构违约,广发银行申请财产保全,冻结恒大项目银行存款1.32亿元,导致人们对其债务风险的担忧继续上升。为了提高流动性,恒大决定打折出售房产,虽然有一定效果,但在持续的负面新闻影响下,市场信心受损,整体销售业绩还是呈下滑趋势。盈利能力的走低又加剧了恒大债务危机的规模,越来越多债权人出现“挤兑”,9月11日更爆出累积违约金达400亿元 [3] 。资本市场上,标普、穆迪对恒大的信用评级同时下调2个等级至Caa1和CCC,并且有可能继续下调,恒大系股价也大跌,2021年9月14日,其收盘价的总市值1480亿港元,仅为最高市值的10%。2021年12月,恒大称收到一项金额为2.6亿美元的担保义务通知,当时恒大总债务高达1.97万亿,其中包括5000多亿的有息负债和6000多亿的供应商和承建商的款项,公司与财务顾问、法律顾问等评估公司状况后,不确定是否拥有充足资金继续履行财务责任,至此,中国恒大正式宣布债务违约。具体事件梳理如表1所示。

Table 1. The event of China Evergrande

表1. 恒大事件梳理②

根据2021年半年报数据,中国恒大总负债19665.34亿元,总资产23775.75亿元,资产负债比约82.71%,虽然偿债压力大,但并不会导致资不抵债。而且,恒大拥有2.31亿平方米的土地储备,可售货值超3.5亿,长期看,恒大债务是可以偿付的,只是短期流动资金不足 [4] 。从公司债务结构看,主要包括4部分:银行贷款、债券等有息负债5718亿元、合同负债即预收的购房款2200亿元、应付账款及其他应付款,主要为应付供应商货款9511亿元、递延所得税和即期所得税2100亿元,分别占比约为29.3%、11.3%、48.7%和10.7%。从债务期限来看,主要是短期债务,其中,一年期以内的债务约占41.97%,2年及以上的债务仅占30%左右,因此恒大面临的是短期流动性不足引发的债务危机。

3. 恒大债务危机分析

3.1. 外部原因

3.1.1. “三道红线”政策制约有息借贷

“三道红线”政策将房地产企业分档为“红、橙、黄、绿”四挡。以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,如果三条红线都触碰到了,则是处于红色档;如果触碰到两条线,则是处于橙色档;如果触碰到一条线,则是处于黄色档;如果三条红线都未触碰到,则是处于绿色档 [5] 。而恒大2019、2020年三项财务指标全部踩线,这就使得恒大一直依赖的债务融资方式无以为继,外源债务融资受到约束,只能寄希望于股权融资,企图通过深深房借壳A股上市,但由于债务太高没有成功。同时,恒大还试图变卖资产,通过出售汽车业务获得流动性,但截至2021年9月14日都未取得重大进展。因此,这就导致其偿还债务更多地依赖新房销售回款,一旦回款出现问题就会产生流动性危机。

3.1.2. 经济环境低迷导致房产销售不佳

房地产的特性是通过负债拿地,进行预售回款。若居民购房意愿降低,房企的预售压力加大,前期通过拿地积累的杠杆无法及时转移到居民身上,就会导致房地产企业的现金流结构矛盾加剧,进而引发债务危机 [6] 。2019年末,新冠疫情暴发,对居民的生活和消费能力造成了巨大影响,经济下行叠加房产税试点等,使得居民的购房意愿下降。限购令出台也使恒大的低价策略受到阻碍,而且他在手项目主要在三、四线城市,其居民对于经济状况更加敏感,大环境使其销售情况更加低迷,回款难度很大。

3.2. 内部原因

3.2.1. 债务庞大,结构不合理

中国恒大的负债总量庞大,结构不合理。由图2可知,从2010年开始,恒大负债规模不断扩张,截至2021年6月,恒大的表内负债约为1.97万亿,表外负债和/或有负债约1万亿。房地产一般通过负债进行建设、拿地,再通过预收款和交付后的回款支付应付账款和税费,虽然整个房地产都具有这样的特性,但恒大的债务规模却是最高的,负债经营方式十分激进。结构上,恒大的有息负债比例约40%,显著高于行业的20%~30%,在期限上,恒大借款主要以中短期债务为主,包括金融机构贷款、供应商等上游企业应付账款,流动负债占比高。据2021年中报数据,其有息负债中一年以内的约为40%,但现金及其他等价物仅867亿,无法覆盖短期有息债务且成本较高,存在无法按时偿还的风险;应付账款9512亿,但应收账款仅为1760亿,缺口达7752亿。

Figure 2. 2010~2021.06 Cash and cash equivalents, accounts receivable, accounts payable

图2. 2010~2021.06现金及现金等价物、应收账款、应付账款③

3.2.2. 融资方式不稳定

恒大的融资方式缺乏稳健性。2016年前恒大债券的主要融资方式是永续债,他只需定期支付利息,没有明确规定本金的偿还时间,按实际重于形式的会计原则,应该计入权益。大多数永续债都设置了可变票息,一般来说前两年发行人的融资利率虽然不高,但从第三年开始利率水平会大幅上升,以促使发行人在较短的年限内偿还本金 [7] ,由于其成本压力大,大多数发行人会在几年后选择赎回。2017年,由于永续债的高利率和房地产的融资环境恶化,恒大开始签发商业票据和进行延期支付,规模逐步增大,2021年6月,共计6669亿,占比约34%,一年以下的有90%。在上游供应商爆出恒大违约时,恒大提出了以房抵债的方式,但并不是所有的上游商家都愿意采纳。

3.2.3. 多元化战略未发挥协同作用

集团的多元化发展加大了债务负担。由表2可知,中国恒大形成了一个以恒大地产业务为核心,体育、文化、快消、保险、健康、农牧业六大产业为附属的整体多元化经营布局 [8] 。但是只有恒大地产盈利,其他附属产业全都处于亏损状态。进军新产业本身就需要大量的资金,实现扭亏为盈更是如此,仅仅依靠地产项目产生的现金流难以覆盖附属产业的亏损和运营需求,因此恒大不得不举债以实现多元化的经营战略。虽然这六大产业属于房地产、物业的延伸板块,但由于亏损严重和主营业务地产的关联性程度不够高,并没有发挥出对于地产的协同效应,实现“1 + 1 > 2”的效果,反而降低了集团的盈利能力和资产质量,增加了经营风险和集团业务的不稳定性。

Table 2. Status of Evergrande industry

表2. 恒大产业状况④

3.2.4. 经营机制受个人风格影响明显

管理体制复杂,决策者激进。中国恒大虽然是房地产行业的头部企业,但并没有建立起有效的公司管理体制 [7] 。恒大由许家印创立,并有绝对的控制权,但恒大的股权结构非常复杂,包括地产、汽车、物业、网络等多个领域。许家印通过直接或间接的方式持有恒大股权比例一半以上,因此许家印的个人意见和想法直接影响并决定着恒大的战略规划,他激进的性格也反映在了公司的发展上,尤其是多元化的战略和高速的扩张规模,这促使了恒大的成功,但也加剧了企业的风险,许家印一股独大,缺乏制衡机制,使得恒大的发展战略充满了强烈的个人主义风格,激进、高杠杆、冒险,决策失误的可能性更大,企业扩张中承担的风险也更大 [9] 。

3.2.5. 存在庞氏分红行为

高息分红,资金短缺加剧。恒大在债务负担沉重、现金流短缺的时,依然坚持较高的分红比率。如表3所示,中国恒大上市以来,除2016年,其他年份都坚持派发股利,且股利支付率高达50%,而同行的万科、绿地等仅在20%~30%之间。恒大的现金流量并不乐观,常年为负,仅2018年和2020年为正,主要系恒大在全国给的进行打折销售,促进了现金流的回流。整体来看,恒大在经营现金流糟糕的情况下,依然进行高现金股利分红,意味着恒大是将筹资活动产生的现金流用于股利分红,而不是用于实体经营投资。由于许家印拥有公司的绝对控制权,持股比例高,实际上现金股利基本就是由许家印所得,是一种庞氏分红行为,侵占了其他利益相关者的利益,这也是恒大股权结构带来的问题之一。这种庞氏分红行为,既恶化了企业的现金流状况,也在某种程度上体现了公司经营战略存在一定的问题 [4] 。

Table 3. Evergrande dividend situation in 2010~2020

表3. 恒大2010~2020年派息情况⑤

3.2.6. 盲目扩张导致财务指标恶化

随着房价上涨,大部分人通过银行贷款购房,所以恒大地产的销售回款大部分来自于个人住房贷款。恒大一直通过加杠杆的方式买地扩张,土地储备从2009年的0.5亿平方米增加到2018年的3.12亿平方米,并且大多数位于三、四线城市,这导致恒大的存货资产相对劣质、流动性差,变现困难。拿地扩张的同时带来了公司资产、负债的相应增加,即使在房住不炒的政策提出后,恒大不仅没有放慢速度,反而逆势扩张,不断通过借债融资,相比融创、万科,恒大的有息负债增速处于第一,甚至总额超过两家之和,使得财务指标不断恶化。

具体来看,偿债能力上,恒大的资产负债率保持在80%以上,债务高筑;2010~2020年,流动比率和速动比率不断下降,流动比率从2010年的1.59下降为1.24,速动比率从0.63下降到0.43,低于常规的2和1的短期偿债标准,现金比率更低,因此恒大只能以新还旧,发生债务危机的可能性较大。盈利能力上,恒大的毛利率、销售利润率呈现出下降的趋势,约下降了10%,总资产净利率、净资产净利率更是大幅降低,投入生产效率不断弱化。由于房地产趋冷、恒大回款能力变差,恒大地产盈利能力弱化,叠加扩张导致的高利息支出和财务费用增加,侵蚀了恒大的利润,加剧了资金紧张和债务负担。现金流方面,恒大的经营活动净现金流大多数情况为负,即现金流入小于现金流出,主营业务收入不足以支撑成本,需要更多依靠融资活动支持业务发展,补充资金链。2020年有所好转系爆发债务危机,恒大打折售房,加快销售回款,因此其他年份的现金流情况都不好,但在此情况下,恒大还选择进军健康、网络等其他产业,进行多元化发展,使得现金流进一步恶化。

4. 恒大融资模式

恒大发生债务危机的主要原因之一就是恒大的债务规模非常庞大且融资模式存在较大的问题,因此,本文在此章节深入剖析了恒大的融资模式,以更好地归纳总结我国房地产行业融资模式的不足。

4.1. 以债务融资为主

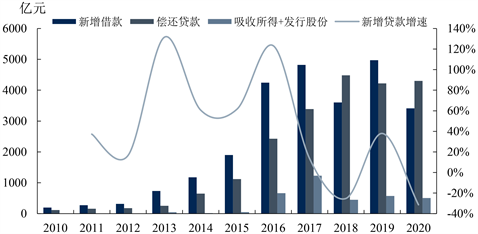

恒大主要以借款、债券等债务融资为主。其融资活动产生的现金流入主要包括新增借款、发行债券、吸收投资所得、发行股份以及其他融资活动,根据图3可知,2010~2020年,中国恒大融资活动现金流入呈大幅增长,尤其是2016年开始,每年维持在5000亿以上水平,融资金额巨大。与此同时带来了恒大每年新增借款的不断增长,从2010年新增197亿到2019年新增4970亿,翻了25倍,CAGR为34%,只有2018、2020年相比前一年有所下降,但也达到3400亿以上,新增借款和债券融资占融资总额的比例保持在80%左右,股权融资和吸收所得不到10%,可见恒大对债务融资的高度依赖性。在债务偿还方面,除2018和2020年偿还额超过当年新增,其他年份偿还借款平均为当年新增借款的60%。资产负债表也反映出了相同的观点,自上市以来,其资产负债率长期居高不下,2019、2020年,债务融资分别为7999亿、7165亿,远高于股权融资。这导致本身对借款过度依赖的恒大的借款规模越积越大,杠杆不断抬高,违约风险持续积累。

Figure 3. Evergrande new loans, repayment of loans from 2010 to 2020

图3. 2010~2020年恒大新增贷款、偿还贷款情况⑥

4.2. 借款占比较大

Table 4. Evergrande bank loan data and proportion

表4. 恒大的银行借款数据以及占比⑦

银行及其他借款在恒大的融资中比例较大。从表4的数据可以看出恒大的银行借款占总负债的比率约40%,远高于同行万科的10%。2020年,其债务融资中,银行及其他借款、优先票据、中国债券、可转股债券分别为5067.24亿、1512.77亿、450.11亿、135.20亿,因此恒大的债权人主要是银行(不包括合同负债)。我国资本市场还有待完善,融资方式还是以间接融资为主,房地产企业融资需要经过漫长的资金融通、使用、回流、偿还过程,且只要企业在扩张,就会反复进行这个过程,因此不太可能在资本市场进行融资。而银行贷款的流程较为迅速、手续相对简单,不需要像债券融资那样确定承销商、在资本市场进行审批等,只要满足银行的贷款条件即可。除银行借款,恒大集团主要发行优先票据,约为普通债务融资的3倍,企业发行债券会受政策和自身发展影响,限制条件较多,优先票据的发行操作更简单,但其融资成本更高 [10] 。

4.3. 债务期限不合理

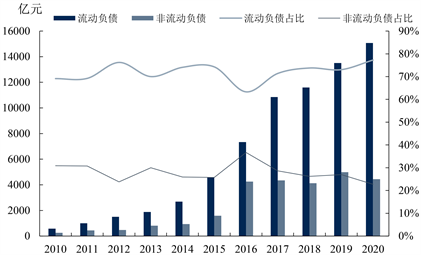

从期限结构看,恒大的债务融资主要是短期债务。根据图4的数据,恒大集团的流动负债每年都大幅增加,从2010年的574亿上升到2020年的为15073亿,增加了25倍,CAGR约为35%,呈现快速扩张的态势。从相对数来看,恒大的流动负债占负债总额的比例也随之相应上升,从70%变为80%,虽然有一定的起伏,但整体来看,短期负债是其主要的融资模式,对非流动负债的依赖度不断下降,约为流动负债的1/3~1/2。从前面2021年中报的债务期限结构也可以看出来 [6] ,年期以下的负债约为50%,中长期负债占比较少,债务期限结构极不合理。

Figure 4. Evergrande debt in 2010~2020

图4. 2010~2020年恒大负债情况⑧

4.4. 债务成本较高

从融资成本看,恒大债务融资的成本较高。虽然在2021年年中时剩下两道红线,但公司的负债率并没有下降,与2020年期末相比,只是无息负债的增加代替了有息负债,即恒大是用合同负债、应付账款来偿还银行借款等,体量上没有大的变化 [7] 。同时,其融资成本也居高不下,由于逆向选择和道德风险,风险越大的企业更愿意以高利率融资,恒大就是如此,其综合融资成本约8%~10%,而万科的利率低于7%,碧桂园保持在5.6%~7%之间,可见恒大的成本处于较高水平。

5. 我国房地产企业融资模式的不足

5.1. 融资渠道单一

房地产业主要是商业银行体系支撑着发展的资金需求 [11] 。房地产行业是一个密集型行业,为了达到高速增长目的,普遍采用高负债、高杠杆、高周转、低成本的“三高一低”发展模式。通过储备大量的土地,达到快速发展,与此同时的一个负面作用就是沉淀了大量资金推高债务 [12] 。房地产的发展模式决定了他的高负债,而资本市场的不完善和其他融资渠道的缓慢发展导致房地产企业只能较多地依赖银行贷款,截至2010年底,全国主要金融机构房地产类贷款占比超过20%,银行贷款已占房地产开发资金的70% [13] 。这就意味着一旦银行融资渠道受到阻碍,房地产企业就容易陷入困境,导致资金链断裂,引发流动性风险。

5.2. 融资方式和行业风险不匹配

房地产行业涉及的上下游企业较多、产业链条较长、投资周期长、周转速度慢、面临的不确定多、风险较高。根据融资理论,债券融资适合于风险较低的项目,股权融资更适合风险较高的项目,因此,根据房地产企业的特点,应较多地采用股权融资。但实际上,房地产企业的股权融资占比不到10%,相反,债券融资高达80%,和融资理论相背离。因此,一旦债务融资方式难以维持,房地产行业的企业就会陷入危机,甚至传导到银行和购房人。

5.3. 资金结构不合理,融资风险较高

房地产企业为了快速获取资金、进行短期运营,他们会选择短期融资,因此房地产开发商常常采取长期使用购房者预收款和建筑商资金的办法拉长资金使用期限,也可以向银行申请贷款延长来解决资金时间不匹配的问题 [14] 。这使得房地产行业的流动负债占比过高,一旦售房遇到问题,资金链断裂,企业就会陷入财务危机。除此之外,房地产偏好高杠杠融资,我国土地相关政策中土地闲置年限和用途等规定较宽松,开发商都希望借此实现快速滚动开发,因此承受很高的财务杠杆。我国地产企业事实上是在以金融运作为核心的模式运作 [14] ,因此要求迅速变现,降低周转速度,提高周转率。

5.4. 融资成本高,融资难度较大

我国房地产企业的资金来源主要是银行贷款等有息债务,需要支付一定的融资费用,但由于房地产企业的高杠杆,其融资成本较高。目前,整个上市房地产企业的贷款利率都比较高,一般维持在6%~10% [15] 。除此之外,他们会花大量的时间和精力去搜集信息寻找合适的资金供给方,由于贷款金额高,贷款程序复杂,因此时间成本、资金成本较高。由于国家对房地产的调控力度不断加大,“房住不炒”、“三道红线”政策的出台在抑制房价的同时也会在一定程度上增加了房企的融资难度,例如“三道红线”政策直接对房地产的融资进行限制,这对于依赖债务融资的房企来说,无疑是一大打击,甚至可能引发一些小型房企的破产。

5.5. 境外债务融资成本高,风险大

由于国内融资难度较大,一些房企开始寻求境外融资,但是境外融资成本高,除利息费用外,还存在时间成本、转换成本、风险成本等,据克而瑞报告显示,2021年上市房地产企业新增融资成本为5.32%,其中,境外债券融资成本为6.88%,境内债券融资成本为4.06% [15] ,可以看出境外融资成本显著高于境内。近年来,境外债券的违约事件频繁发生,一般境外发债存在1~5年的年限限制,2021年有大量的债务到期,达到3000亿以上,巨大的偿债压力增加了企业违约的可能性。根据Bloomberg数据显示,2021年发生的25起中资美元违约事件中,有14起是房地产,占比高达56% [15] ,未来可能还会有更多的外债到期。

6. 对我国房地产企业融资模式的建议

6.1. 完善相关法律法规

促进我国房地产市场融资的健康发展,既需要完善与房地产企业发展相关的财政和税收方面的法律法规,又需要完善金融机构相关的法律法规,为房地产企业融资提供一个良好的外部融资环境。由于房地产企业的高杠杆,同时还需要明确房地产融资相关的法律制度,加大对房地产企业的监管,建立起良好的风险评估体系,如对资金的来源和用途加以限制、对融资的比例进行规定,促进房地产企业融资的良性发展 [16] 。

6.2. 健全房地产融资市场体系

完善我国的资本市场体系,加速推进利率市场化改革,促进资本市场的有效发展,提升股权融资等其他融资方式的比例。一级市场以包括银行信贷和抵押信贷的贷款方式为主,外加房地产证券等,二级则主要依托市场信用,降低房地产企业对银行融资方式的依赖 [17] 。可以通过有效扩大房地产企业直接融资比重,推进房地产资产证券化,促使房地产资本市场融资特别是股票市场融资步入规范化的轨道 [18] 。

6.3. 拓宽融资渠道

当前我国房地产企业融资多依赖银行借款等有息负债,融资渠道单一,且易陷入流动性风险,因此要积极拓宽融资渠道,实现多元化的融资。一方面可以根据融资的资金需求和企业的实际情况来制定与银行信贷不同的融资方案,如股权融资、债券融资、租赁融资、房地产抵押贷款证券化等方式。另一方面银行也要创新融资方式,在保持原有的融资服务质量和效率的基础上,为房地产企业提供更加多样且安全有效的融资方案 [19] 。

6.4. 增加直接融资比重,降低融资成本

一是适当增加债券融资的比例。二是上市房地产企业可以通过股权融资来发挥自身的比较优势。三是关注创新型融资工具和整个房地产市场的变动情况,现在推出的创新型融资模式大部分是直接融资,如个人住房按揭贷款资产证券化,房地产信托等,可以根据具体的情况选择适合的融资模式和方法,提高了融资的效率 [20] 。因此房地产企业可以不断提高直接融资的比例,这样既可以降低融资成本,也可以降低融资风险,推进融资模式的合理化。

注释

①图1来源:choice

②表1来源:公开资料整理

③图2来源:2010~2020年年报、2021年中报

④表2来源:恒大官网、choice

⑤表3来源:choice

⑥图3来源:choice

⑦表4来源:恒大、万科2011~2020年年报、choice

⑧图4来源:choice