1. 引言

针对基金的投资组合构建,基金行业中存在基金团队与单经理两种模式。近年来,随着社会发展和公众理财观念的转变,基金行业飞速发展,投资环境日益复杂,单经理管理模式弊端逐渐突出,基金公司开始逐步建立基金团队,希望团队成员之间的相互合作能够保证基金可以持续稳定的发展。与单经理模式相比,基金团队模式能够降低投资风格的极端性、投资组合的行业集中度以及减少发生极端业绩的可能性。

从分类共识决策的视角来研究基金团队投资组合是有必要的。基金团队的投资决策本质上是群体决策,群体决策旨在将群体中个人意见融合成群体意见,其最终目的是群体对决策结果达成共识 [1] 。在基金团队投资决策过程中,基金团队成员首先根据备选股票信息对其进行评价,然后通过分析讨论就决策结果达成共识,选定股票池中的部分股票加入投资组合并确定投资比例。传统的共识研究基本上是以获得备选方案的排名为基础的,可在现实中的一些决策问题不需要备选方案的完备的排名结果 [2] ,只需将备选方案分为有序的两类便可做出最终决策。例如,国家自然基金项目申请的评定、企业实习生的留用等问题,这类问题被称为分类决策问题。

基于上述背景和分析,本文从分类共识决策的视角,研究基金团队投资组合决策问题。第二部分为文献综述;第三部分为基于分类共识的投资决策过程,构建了分类共识框架和反馈调整模型;第四部分为具体的应用案例和相关参数分析;最后为本文的总结和结论。

2. 文献综述

本文从分类共识决策的视角,研究基金团队投资组合决策问题。对于投资组合问题和分类共识决策相关研究做了如下回顾。

在投资组合领域,Michaela等利用美国真实商业数据考察了团队与个人基金经理对基金特征的影响作用 [3] ,代昀昊、李学峰等利用我国基金经理相关真实数据 [4] [5] ,证明了团队基金经理管理基金的可行性以及必要性,为本文研究提供了基础。

在现有分类共识决策相关文献中,学者们都做出了很大贡献。Zhang [2] 等在故障模式分析中采用群体决策的方法,从最小调整角度建立分类共识模型并将其运用到质子放射治疗的风险评估中;Labella等 [6] 将层次分析法应用于共识决策中并建立了非线性规划的最小成本共识模型,而且将该模型应用到欧盟国家在社会政策方面的可持续发展成就的分类中,具有很深刻的实际意义;Chen等 [7] 基于传统分类共识达成过程开发了具有最小调整的反馈方法的交互式共识达成过程。除此之外,张恒杰等 [8] 从最小信息冒犯的视角建立了异质环境下的分类共识决策模型,汤华丽等 [9] 给出了二分类共识方法。但从分类共识决策视角研究基金团队的投资组合决策问题的文献比较少见。

3. 基于分类共识的投资决策过程

本文从分类共识视角出发,研究基金团队的投资组合决策问题,旨在从股票池中选择优质股票构建投资组合,进而确定各个股票的投资占比。假设基金团队成员由一位投资总监、多位投资分析师和基金经理构成,统一记为

,团队成员权重向量为

,其中

。备选股票集合为

。在分类共识过程中,基金团队成员使用模糊偏好关系来表达他们的观点,令

表示决策者个体

的模糊偏好关系,其中

,

。

表示决策者

对备选方案

相对于

的重要程度。投资决策过程主要包括分类共识过程和投资组合选择过程。

3.1. 分类共识过程

本节将构建分类共识框架和模型。首先,针对共识过程中决策者权重随意见的变化而发生改变,构建分类共识框架;其次,根据决策者之间的信任关系,通过信任传播算子计算得到初始决策者权重,同时,根据决策者的初始偏好矩阵得到各个决策者的偏好–赞成结构,并通过聚合模型得到群体偏好–赞成结构以计算群体分类共识度;最后,若群体分类共识度不被接受,则通过反馈调整机制调整决策者之间的信任关系和个体意见,使群体达到可接受的群体分类共识度。

3.1.1. 分类共识框架

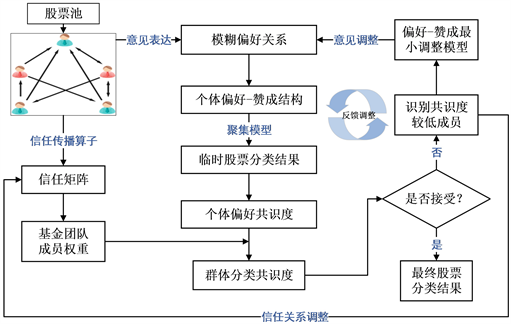

Figure 1. Classified consensus framework

图1. 分类共识框架

图1所示共识框架具体可以分为三部分:首先,考虑到基金团队投资组合决策环境以及团队成员之间的信任关系,通过信任矩阵计算基金团队成员的权重,以避免权重分配不当影响最终决策结果。其次,根据个人偏好共识度,测度基金团队群体分类共识度,并针对基金团队投资组合决策特征引入偏好–赞成结构,构建最小调整分类共识模型,促使基金团队成员就股票分类达成共识,最后,基于分类结果计算各个股票的投资占比。

3.1.2. 分类共识模型

1) 基金团队成员权重确定。从基金团队投资组合决策特征出发,基金团队成员在团队中的影响力不同,因此其受信任程度也各有差异。受到文献 [10] 中信任传播算子的启发,本文基金团队成员权重计算方法如下。首先,计算各个成员的

;然后,计算基金团队成员权重:

(1)

2) 个体偏好共识度。根据团队各成员的初始偏好表达,通过加权平均算子计算得到各成员对备选股票的排名,从而得到每个成员对各方案的排序。然后,各成员根据排名确定分类点,形成各成员的完整的偏好–赞成结构,通过偏好聚集,得到群体偏好–赞成结构 [11] 。然后,根据各成员的偏好–赞成结构与群体偏好–赞成结构,计算个体偏好共识度

。

3) 群体分类共识度。综合考虑各个成员的个体偏好共识度,计算群体分类共识度CD:

(2)

若群体分类共识度CD大于或等于共识阈值δ,临时群体偏好–赞成结构即为最终的分类共识决策结果;反之,则进入意见反馈调整阶段。

4) 反馈调整机制。若群体分类共识度小于共识阈值δ,根据各个成员个体自信共识度,识别出共识度较低成员

,调整其他成员对其信任关系强度实现动态信任变化,然后进行初始偏好意见调整。

a) 信任关系强度调整。当决策者

共识度较低时,分别对其信任强度和节点强度进行调整,来降低该决策者的信任影响强度,生成新的决策者权重。

b) 初始意见调整。在改变决策者权重后,针对共识度较低的决策者

,通过最小调整模型来对其意见进行调整。

3.2. 投资组合选择过程

基于达成共识的备选股票分类结果,选择其中“赞成”值为“1”的N只股票组成核心股票,作为构成基金的基础,确定重仓股票结构以构成投资组合。由于投资者在项目实施之前通常不知道项目的回报,Markowitz将回报描述为随机变量的期望值,将风险描述为随机变量与其期望值的平均平方偏差。然后,提出“预期收益–收益方差”规则作为选择最优投资组合的原则。本文假设基金团队成员的偏好为收益值,构建投资收益风险模型,来确定重仓股票的持仓比例。

1) 各股票综合评价值

(3)

其中,

。

2) 投资组合中股票综合评价值

(4)

其中,

表示股票

的持仓比例。

3) 投资组合的收益和风险

投资组合收益和风险计算如下所示:

(5)

(6)

4) 最大收益模型

(7)

其中,约束(7-1)中

表示基金团队可容忍的最大风险;约束(7-2)中u*表示单只股票的持仓限制;约束(7-3)表示基金团队选择“买入”类别股票总投资比例不高于

。求解式(7),可得重仓股票持仓比例。

4. 案例分析

4.1. 背景介绍

近年来,我国不断引导基金行业健康、规范发展,以满足居民财富管理需求,发挥资本市场“稳定器”的作用,为经济发展发挥好“供血”功能,助力共同富裕。消费板块和医药板块是基金行业值得长期投资的两大板块。我们的日常生活离不开消费,消费行业需求稳定,衣食住行,柴米油盐酱醋茶都是生活中的必需品。根据2022上半年报,基金在消费板块的配置较2021年底进一步提升,其中食品饮料行业占比上升明显。消费行业也涉及到很多品类:食物、饮料、乳制品、白酒、啤酒、调味品等。基于此,对现有消费板块主动型基金进行分析,发现重仓股票中食品饮料类的股票占比较大。如易方达消费行业股票、汇添富消费行业混合、富国消费主题混合A以及近几年新增的嘉实消费精选股票A。本文假设基金团队由1名总经理、1名投资总监、1名投资分析师和2名基金经理组成,通过投资讨论会来确定某消费板块基金中食品饮料类重仓股票的投资组合。筛选后的五只股票为青岛啤酒、伊利股份、山西汾酒、洋河股份、盐津铺子,依次记为

。

4.2. 模型应用

各个基金团队成员对备选股票的初始评价信息如下所示:

1) 团队成员权重确定。参考文献 [10] 分别计算各成员的信任入度强度TIDk和节点入度强度NIDk计算得到基金团队各成员的综合相对入度IDk;根据式(1)给出的基金团队成员权重计算方法,分别得到基金团队各成员的权重λk。

可以得到各成员权重分别为:

。

2) 临时股票分类和共识度测度。首先,根据基金团队各成员的初始偏好表达,得到偏好–赞成结果如下:

根据分类结果可知,成员

均选择了2支股票买入,成员

选择了3支股票买入,而

选择了4支股票买入。通过偏好–赞成结构集结模型,可以得到群体偏好–赞成结果。由此得到群体偏好赞成结构

,即临时买入股票的方案为伊利股份、山西汾酒、盐津铺子。

其次,根据基金团队各成员分类结果,计算可得各成员的个体偏好共识度和群体分类共识度,进行群体分类共识度测度。个体偏好共识度和群体分类共识度结果如下:

。结果未达到共识阈值,因此,进入反馈调整阶段。

3) 反馈调整机制。在上述个体偏好共识度计算中,发现团队成员

共识度较低,遂对其信任关系和初始意见进行反馈调整。

首先,调整

的信任强度矩阵和节点强度矩阵,调整结果如下:

。

其次,在原来权重的基础上,对

的偏好进行调整,各成员修改后的个体偏好共识度分别为:

,由此根据修改后权重计算新的群体分类共识度

,满足共识阈值,分类共识达成。最终选择股票

,

,

即伊利股份、山西汾酒、洋河股份参与构建投资组合。

4) 投资组合的比例分配。根据式(7),可以得到伊利股份、山西汾酒、洋河股份的投资比例分别为9.636%、9.786%、9.578%。

4.3. 灵敏度分析

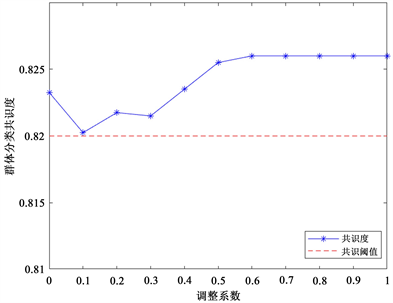

参数

表示对决策者之间信任关系的调整强度。为探索群体分类共识度和分类结果随不同调整系数的变化情况,以0.1为步长,在[0, 1]中取不同调整系数分别对群体分类共识度变化和分类结果变化做了比较分析。

1) 调整系数

对共识度的影响

从图2可以看出,随着调整系数的增大,群体分类共识度具有递增趋势,在调整系数取“0.6”后趋于平稳,且都满足共识阈值要求。但在“0.1”和“0.3”处有下降趋势,这意味着在对决策者权重进行调整时需要找到合适的调整范围,以免不能达成共识要求的情况发生。

2) 调整系数

对分类结果的影响

Figure 2. The influence of adjustment coefficient on consensus degree of population classification

图2. 调整系数对群体分类共识度的影响

通过上述分析可以得到,尽管调整系数的变化会改变决策者权重和群体分类共识度,但在反馈调整一轮之后团队均达到共识阈值,因此调整系数的变化不会改变分类结果,最终的分类结果均为

,即伊利股份、山西汾酒、洋河股份参与构建投资组合。

5. 结论

本文聚焦基金团队投资决策问题,从群体分类共识角度来探索基金团队投资决策新方法,并且在分类共识过程中考虑到决策者之间的信任关系强度随意见变化而变化,构建了分类共识模型和最大收益投资模型。研究结论表明:1) 调整系数的变化只会对除“偏好共识度较低”成员外的仅一个成员产生明显影响,且该成员初始权重较高,对其它成员的影响较小;2) 在对决策者权重进行调整时需要找到合适的调整范围,以免不能达成共识要求的情况发生;3) 调整系数的变化虽然会影响到群体分类共识度但对分类共识的结果不会产生影响。

未来可以进一步探索考虑团队成员之间信任关系动态变化的其他方法,此外,考虑决策者有限理性行为对基金团队成员投资组合决策的影响也是值得探讨的方向。